银行理财:历程、监管与展望

2020-12-23南雁范念龙王伟明

南雁 范念龙 王伟明

摘 要:近几年,我国银行理财规模不断扩张,已经成为我国金融市场中一股举足轻重的力量,监管政策也随着理财产品的发展不断调整和完善。理财产品收益率对理财产品规模的发展有着至关重要的影响。本文结合理论分析和实证调研,分析了理财产品收益率的影响因素,研究表明:市场利率对理财产品收益率的影响越来越强,同时,理财产品收益率又反作用于利率市场化进程,银行理财的健康发展离不开统一协调的监管政策和规范的信息披露。

关键词:银行理财;利率市场化;收益率;金融监管

一、引言

银行理财是我国目前规模最大的资管产品,是我国金融市场中一股举足轻重的参与力量,也是投资者较为青睐的投资渠道。纵观我国银行理财发展史,银行理财与经济金融改革历程紧密相关,但在某些阶段,也呈现出了资本逐利的野蛮生长本性。监管政策在与创新套利的不断较量中从稚嫩走向成熟,监管协调逐步改善。从价格角度看,理财产品收益率与利率市场化有着千丝万缕的联系。利率市场化催生了理财产品的诞生,助推了其快速发展影响其收益率,反过来,理财收益率具有价格发现功能,反作用于利率市场化的进程。2018年以来,打破刚兑、净值化管理成为资管行业发展趋势,利率市场化改革不断推进,“两轨并一轨”取得实质性进展。银行理财未来将朝着什么方向发展,监管政策走向如何,收益率与利率市场化关系怎样,成为各界关注的热点。本课题立足于这一背景,梳理银行理财发展历程,理清监管脉络,研究理财产品收益率与利率市场化的关系,得出结论并提出切实可行的政策建议。

二、理财产品的概念与分类

(一)概念辨析

“理财”一词,广义理解是对财务进行管理,实现财务的保值、增值,代表着一项活动。对于企业部门来讲有公司理财,对于住户部门来讲有个人理财,对于国家来讲有政府理财,对于金融机构来讲有银行理财、信托理财、基金理财等等。在特定情况下,“理财”一词与“投资”概念相近,投资国债、投资债券、投资股票等等都属于理财范畴。具体来看,“理财”更多地是资金闲置部门通过专业机构将资金暂时让渡给需要资金的部门,从而获得一定的增值收益。

在国外,“理财”一般对应的是私人银行业务,已经有100多年的发展历史,业务范围包括提供货币基金、结构性理财产品、艺术品投资等综合性金融服务。在我国的实践中,“理财”与银行紧密相连。2005年之前,包括证券公司、基金公司在内的各类金融机构还广泛使用“理财”这一概念。2005年,银监会出台的《商业银行个人理财业务管理暂行办法》指出,“个人理财业务是指商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务活动”。在监管部门看来,“理财”显然是作为银行的一揽子金融服务出现的。

随着我国金融市场的发展,“理财”越来越多的作为一个名词而出现,特指商业银行作为资产管理机构将客户资金进行投融资从而实现客户资金保值增值的金融产品,也就是为公众所熟知的“银行理财产品”,也是本文研究的对象。

(二)理财产品的分类

1.保本与非保本

银行理财首先可分为保本理财和非保本理财。保本理财属于银行表内业务,纳入资产负债表核算,保证客户本金不受损失,一般也称表内理财,本质上是一种类似于存款的债务关系,纳入存款统计。非保本理财,是《关于规范金融机构资产管理业务的指导意见》(以下简称:资管新规)規定的资管产品之一,不保证客户本金免遭损失,在银行资产负债表外单独建账、单独核算,即银行表外理财产品,是银行的一项表外业务。

2.公募和私募

根据2018年9月银保监会《商业银行理财业务监督管理办法》(以下简称:《理财新规》)的界定,根据募集方式不同,还可将银行表外理财分为公募和私募,公募即面向不特定公众公开发行,私募即面向合格投资者通过非公开方式发行。

3.开放式和封闭式

封闭式理财产品是指有确定到期日,且自产品成立日至终止日期间,投资者不得进行认购或者赎回的理财产品。开放式理财产品是指自产品成立日至终止日期间,理财产品份额总额不固定,投资者可以按照协议约定,在开放日和相应场所进行认购或者赎回的理财产品。

4.投资类别分类

《理财新规》规定,根据投资性质的不同,将理财产品分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。

5.其他分类

除了以上分类,还可以根据产品期限进行分类,根据银行作为管理人在产品中的作用分为主动管理和被动管理类产品,根据客户数量可以分为集合管理类和单独管理类产品等。

三、我国理财产品发展历程与监管

(一)制度孕育期(1996-2003年)

银行理财像很多经济金融概念和现象一样,都是舶来品,我国商业银行的理财产品起步较晚。1996年,中信银行推出“理财中心”,标志着我国商业银行理财概念的兴起,但当时的“理财中心”只是为高端客户提供咨询服务,并没有推出特定的理财产品。1997年,工行上海分行向公众推出了理财咨询服务、外汇买卖和存款证明等12项与理财有关的业务,“理财”一词开始走进公众视野。1998年人民银行开始公开市场改革,利率市场化改革开启,为银行理财快速发展培植了土壤。2001年6月,人民银行发布《商业银行中间业务暂行规定》,允许商业银行代理证券、保险,并为企业及个人提供财务顾问等中间业务,银行开展理财业务的制度性空间打开。2003年中国城镇家庭人均可支配收入是1996年的1.75倍,日益增长的财富管理需求呼唤多元化的理财渠道。从1996年到2003年,银行理财产品诞生的制度环境、微观环境都已具备,只待理财产品破壁而出。

(二)婴幼呵护期(2004-2007年)

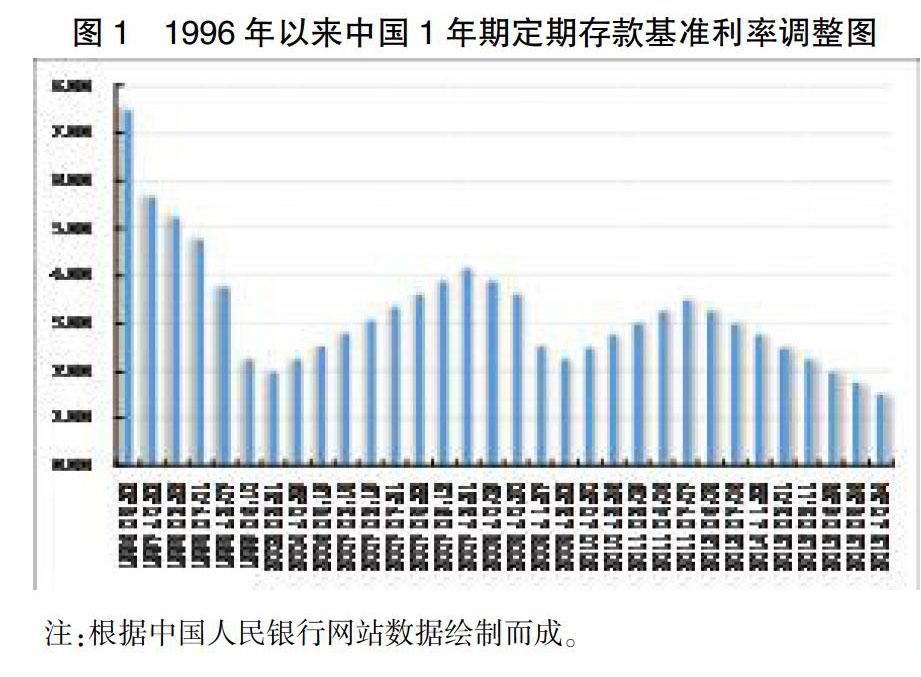

2004年7月,光大银行发行了中国第一只面向个人客户的理财产品“阳光理财B计划”,中国的银行理财产品正式诞生,产品一经问世就迅速成为客户青睐的投资产品。此后理财产品如雨后春笋般纷纷问世。初生的理财产品,从一开始就打上了野蛮生长、套利生存的烙印。银行理财诞生的时间恰恰也是中国存款基准利率相对较低的时期(图1)。在低利率的环境下,银行通过理财产品将募集来的资金投资于央票、国债、利率债等市场化定价的金融产品,使客户获得高于存款利率的收益,理财产品规模不断壮大。2004年末理财规模约为500亿元,2005年末便突破2000亿元,一年之间增长了3倍。

(二)实证调研

为更好地厘清理财产品收益率与利率市场化的关系,本文对陕西、宁夏、大连、宁波四个省市的11家银行开展了问卷调查。调查主要分为理财产品收益率形成机制及其与利率市场化关系两部分,从宏观因素、市场因素、微观因素三个层面分24个指标进行调查打分。

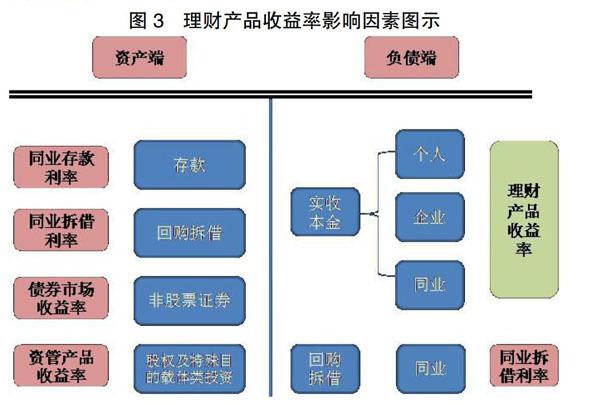

宏观层面:监管政策和货币供应量(M2)对理财产品收益率影响得分较高(表1)。资管新规对资管行业影响巨大,打破刚兑、净值化管理、期限匹配等监管要求对理财产品期限、投资结构提出了更高要求,对收益率也产生着较大影响。货币供应量是衡量整个金融体系流动性的宏观指标,代表着货币政策的松紧程度,对理财产品收益率有着重要影响。

市场因素:债券收益率、同业产品收益率、存款利率对理财收益率影响较大。理财产品多半资金投资于标准化债权资产,金融市场的波动将直接影响产品收益率。在资管新规实施后,市场因素对理财产品收益率的影响更大。另外,在利率市场化进程中,存款市场表现出高利率存款产品增加较多的特点,在基准利率不变的前提下,整体的存款付息成本在上升,对理财产品收益率产生影响。

微观层面:产品的期限、投资标的和产品规模对理财产品收益率影响较大。一般而言,产品期限必然产生风险溢价,投资标的直接影响收益率,产品规模大小也会影响收益率的稳定性。

被调查的11家银行均认为市场因素对理财产品收益率的影响越来越强,说明理财产品收益率的市场化程度不断提高,为金融机构探索利率市场化下的经营模式提供了良好的契机与平台。另外,有10家银行认为理财产品收益率水平对其他金融资产定价有一定程度的影响,有1家银行认为无影响。利率市场化为包括理财产品在内的金融创新提供了更加丰富的土壤,使得金融创新更加多样,利率体系更加完整。反过来讲,理财产品收益率可以使货币政策传导至实体经济和投资者的过程中更加富有弹性,吸收利率波动带来的冲击,从而平稳推动利率市场化改革。

从调研结果看,理财产品在一定程度上具备价格发现功能。一方面,大量理财产品资金投向各类融资渠道,通过影响融资主体议价地位进而影响银行贷款利率,推动贷款利率市场化。另一方面,理财产品资金主要投向债券、股权及SPV、拆借等,通過影响银行间资金成本间接影响着各类金融资产的价格。理财产品收益率对利率市场化的影响还有一个路径是,在打破刚兑、净值化管理的前提下,理财收益率更能体现出真实的投资收益,反映出市场的风险波动。投资者在选择产品的时候,会比较收益率与存款利率之间的差异,由收益率影响到理财产品规模,触碰银行“存款立行”的本根,促使银行通过调整存款利率来保障存款规模的稳步增长,从而促进存款利率的市场化。

五、研究结论和未来展望

(一)研究结论

本文重点回顾了我国银行理财发展历程与监管政策,并从理论分析和实证调研角度研究了理财产品收益率与利率市场化关系,得出以下研究结论:

1.银行理财产品对实体经济提供了必要的资金支持。银行理财为投资者提供了多元化的投资渠道,带来了可观的收益,同时,也为实体经济提供了必要的资金支持,壮大了资管产品市场,对我国的金融改革与发展具有一定的推动作用。

2.银行理财的健康发展离不开统一协调的监管政策。从银行理财发展历程看,缺乏统一协调监管政策的前提下,资本逐利套利本性难以控制,必然会对整个金融市场和政策制定带来扰动,埋下一定的系统性风险隐患。银行理财对信贷市场、货币市场、资本市场会产生较大的影响,监管政策必须统一协调,才能将银行理财资金合理有序地引导到健康规范的发展道路上,更有利地支持实体经济发展。

3.理财产品收益率受市场利率影响较大。理财产品收益率受利率市场化影响较大。大部分理财产品投资于货币市场和债券市场,收益率波动与债券市场利率相关,既反映了货币政策调控要求,也反映了实体经济融资需求。

4.理财产品收益率反作用于市场利率。理财产品为投资者(储户)提供了存款之外的投资选择,具有一定的价格发现功能。在推动“两轨并一轨”的利率市场化改革中,理财产品收益率对货币政策由货币市场、债券市场向存贷款市场传导的过程中,起到了中介缓冲作用,间接推进存款利率市场化进程。

5.规范的信息披露是银行理财健康发展的关键。银行理财发展中出现的“飞单”和“假理财”案件,充分展现了信息披露对银行理财健康发展的关键作用。建立并完善统一的信息披露渠道,为公众提供便捷高效的鉴别理财产品真伪的途径是监管部门应尽之责。

(二)未来展望

长期来看,银行理财仍是一片蓝海,将有助于我国直接融资的发展。未来银行理财将回归本源,朝着更加规范的方向健康发展,履行支持实体经济的使命。在未来,为确保银行理财健康发展,应该做好以下几方面的工作:

1.严格执行资管新规。商业银行应严格执行资管新规相关要求,提升净值化管理能力,使收益率更敏锐地体现市场利率的波动和影响。要加强投资者教育,使投资者适应资管新规的要求,正确认识理财收益波动。监管机构应特别注重银行净值化管理能力的培育,防止金融市场严重分化,影响其稳定性和多样性。

2.稳步推进利率市场化改革。加强对LPR实施效果的监测,稳步推进利率“两轨并一轨”,制定存款利率市场化改革时间表,向公众准确及时传导政策预期,避免在利率市场化改革中造成金融产品规模的大起大落,减少对理财产品的冲击,发挥好理财产品收益率的价格发现作用,为进一步实现利率市场化提供参考。

3.提升服务实体经济能力。符合资管新规要求的银行理财应该是投资者自负盈亏、风险自担的金融产品,严格意义上是直接融资的一种。应进一步提升理财产品在银行间、交易所开户投资的便利化程度,从而推动我国直接融资的发展,提升银行理财通过标准化债权支持和服务实体经济的能力。

4.防控系统性金融风险。理财产品从销售到投资,横跨多个市场、多个监管部门,应以全面推进金融业综合统计为契机,加强跨市场、跨部门、跨产品的综合统计监测,防控不同金融市场之间的风险传染,确保金融市场稳健发展。

5.完善市场信息披露。监管部门应不断完善市场信息公开渠道,加强信息披露,使理财产品销售、投资更加透明,及时反映市场风险信息,为金融市场整体风险控制提供支持,保护投资者的合法权益。

参考文献

[1]曹李妮.人民币理财产品收益率影响因素的相关性分析[D].西安:西北大学,2009.

[2]罗荣华,林华珍,银行理财产品收益率曲线的构建与分析——基于随机效应半参数模型的方法[J].金融研究,2013,(7):99-112.

[3]刘诚燃.银行理财极简史[EB/OL].http://www.jinciwei.cn.

[4]辛荣.我国商业银行人民币理财产品收益率影响因素分析[D].武汉:武汉科技大学,2008.

[5]易纲.中国改革开放三十年的利率市场化进程[J].金融研究.2009,(1):1-14.

[6]银行业理财登记托管中心.中国银行业理财市场报告(2018)[R].2019年3月.

[7]银行业理财登记托管中心.中国银行业理财市场报告(2019)[R].2019年7月.

Bank Financial Management: Course, Supervision and Prospect

——On the Relationship between Financial Products Yield and Interest Rate Liberalization

NAN Yan,FAN Nianlong,WANG Weiming

(Xian Sub-branch PBC, Xian Shannxi 710075)

Abstract:In recent years, the scale of bank financial products in China has been expanding continuously, which has become an important participation force in China's financial market. With the development of financial products, regulatory policies have been constantly adjusted and improved. The yield of financial products has a crucial impact on the development of the scale of financial products. Based on the combination of theoretical analysis and empirical research, this paper analyzes the influencing factors of the yield of financial products. The market interest rate has an increasingly strong impact on the yield of financial products. At the same time, the yield of financial products has a counteractive effect on the process of interest rate liberalization. The healthy development of bank financial management is inseparable from the unified and coordinated regulatory policies and standardized information disclosure.

Keywords: Bank Financial Products; Interest Rate Liberalization; Yield; Regulatory Policy

責任编辑、校对:李美婵

收稿日期:2020-08

作者简介:南 雁(1988.7-),女,陕西富县人,经济师,现供职于中国人民银行西安分行。

范念龙(1988.2-),男,河南杞县人,经济师,现供职于中国人民银行西安分行。

王伟明(1992.4-),男,陕西宝鸡人,经济师,现供职于中国人民银行西安分行。