财务共享服务有效性的实证分析

2020-12-09黄琬琦

【摘要】随着中国企业集团这一经济实体的发展壮大以及财务管理难度的增加,企业财务管理变革得到了理论界和实务界的广泛关注。本文选取2016年以前已经实施了财务共享的上市公司为研究样本,对比其在实施了财务共享之前和之后的净资产收益率的变化,从而判断出财务共享有效性的作用。

【关键词】财务共享;企业绩效;上市公司;收益率

一、引言

在财务共享服务中心模式下,财务业务活动处理流程发生了翻天覆地的变化。在企业不断实施财务共享这一服务的过程中,财务活动不断变得标准化。不同区域的子公司内进行的重复性或相似性的财务业务被集中到一起,采用统一的流程进行会计处理,从而极大发挥了规模经济效应。在这过程中,对原有业务流程进行梳理和修正,摒弃那些不具备增值作用或者是增值效果较低的环节,以释放出更多的资源与精力集中到能够增值的环节上,从而实现真正的业财一体化。

二、研究假设

张瑞君(2010)等人通过对ZTE集团财务共享服务流程再造的过程进行分析,表示财务共享具有降低运营成本、提升服务质量以及提高工作效率等效果。万科集团财务共享中心李昌明(2018)表示财务共享服务的价值并不仅仅体现在降低成本上,还可以通过共享的流程化、自动化和集约化的优势,将企业财务管理资源释放到更有价值的业务活动中。王玉法(2019)等人对财务共享服务与企业绩效的关系进行研究。研究发现财务共享服务的实施对于企业的盈利能力和企业价值产生了正向影响。

尽管理论上人们对于财务共享有效性的作用持非常肯定的态度,但经验结论的混乱仍然给企业的实践决策带来了很大的不确定性。

故本文基于前人的研究,提出如下假设:

假设一:实施了财务共享服务后的企业效益要优于实施财务共享服务前

假设二:实施了财务共享服务后的企业效益要次于实施财务共享服务前

三、研究设计

(一)样本选取及数据来源

本文需要获取企业在财务共享服务前后的财务数据来反映财务共享服务的实施对企业绩效影响。由于非上市的企业财务信息披露不完整以及缺乏完善的监管极值,故选取上市公司作为研究对象。样本获取渠道来源于2018年中国共享服务领域调研报告附录一(中国典型共享服务中心建立时间)。为了便于数据的分析和比较,本文选取的样本为我国2016年之前已经实施了财务共享服务的上市公司,剔除部分外资企业、港股上市公司、金融上市公司以及少许财务信息披露不完整的公司,最终确定了41家实施财务共享服务的内地上市公司为研究样本,449个有效数据量,其中共涉及到10个重要的行业。样本企业的相关财务数据主要来自于上市公司的年度报告公开数据以及CSMAR(国泰安)数据库。为了剔除极端值对研究的影响,故在1%和99%的分位上对连续变量进行缩尾处理。数据的处理和结果分析主要用到excel和stat14.0软件。

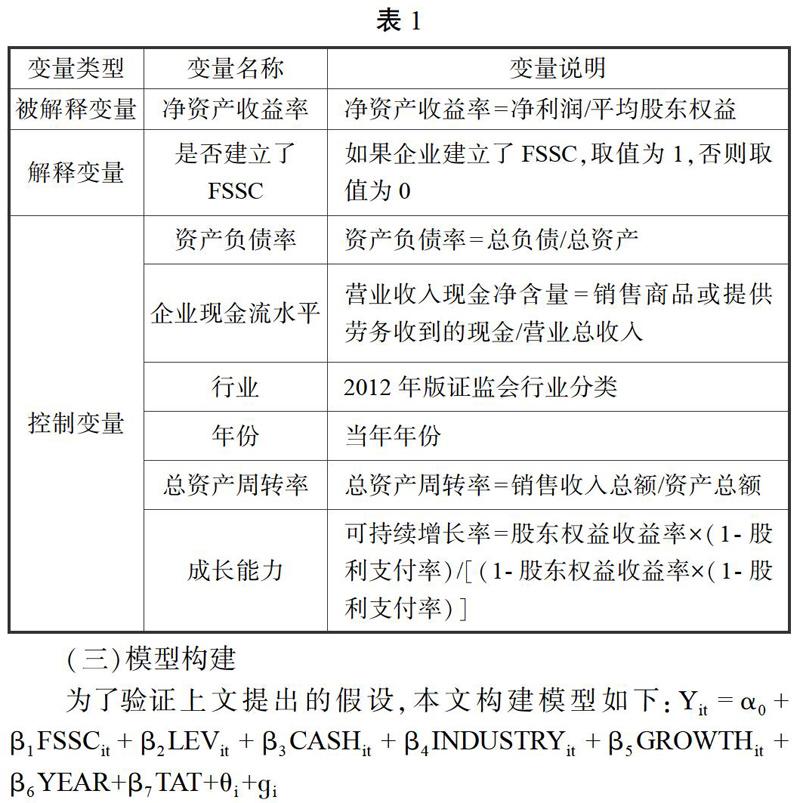

(二)变量选取

1.被解释变量

净资产收益率(ROE)是公司税后利润除以净资产得到的百分比率,用以衡量公司运用自有资本的效率。它代表了资金的投资效率,揭示了企业在所赚得的每一元利润背后,使用了多少股东资金。若净资产收益率高,则代表公司资金回报率高,公司运营效率高,公司股东能够创造更多的价值。反之,若净资产收益率越小,则为股东创造的价值就越少了。净资产收益率的通用性强,适用范围广,不受行业局限。故此,本文将净资产收益率作为被解释变量用来衡量其企业效益的研究。

2.解释变量

本文的解释变量为FSSC,企业开始实施了财务共享服务的年份即建立了财务共享中心,那么fssc取值为1,而之前未实施财务共享的年份取值为0。

3.控制变量

本文选取资产负债率、企业现金流水平、行业、成长能力、总资产周转率以及年份作为控制变量来研究财务共享服务的有效性。值得一提的是大多数学者在对企业绩效进行研究时,会将企业规模、资产结构、股权结构等因素作为控制变量,从而便于研究真正的自变量对企业绩效的作用。但考虑到本文研究样本选取的特殊性,能够建立财务共享服务中心的企业大多数为规模大、人数多的上市公司,且大部分为国有控股企业。故企业规模、股权集中度以及员工人数等常见企业绩效控制变量的衡量指标不考虑在本文研究范围之内。

各变量定义见下表1。

(三)模型构建

四、实证结果

(一)相关性分析

本文分析结果如下表所示。由表可知行业与净资产收益率在1%水平上呈显著相关的关系,这表明不同行业之间的企业,其净资产收益率确实呈显著的不相同。资产负债率与净资产收益率在1%水平上呈显著相关的关系。总资产周转率与净资产收益率在1%水平上呈显著的正相关关系,这表示总资产周转率越高的企业,其净资产周转率也会越高。净资产收益率与企业成长性在1%的水平上显著正相关。

(二)回归分析

在对样本数据进行了描述性统计和相关性分析之后,本文首先使用stata14.0对样本数据进行多元回归,其分析结果如下表3所示。

由分析结果显示,财务共享服务的实施对于净资产收益率来说,在5%的水平上呈现出了显著性的负相关关系。这一结果表示企业实施了财务共享服务之后,企业绩效并没有如理论想象中一样增加,反而呈现出下降的趋势。而从其他控制变量与企业绩效的实证结果来看,资产负债率与企业绩效在1%水平上呈现出了显著的负相关关系,说明当企业的资产负债率升高的时候,企业绩效反而越差。

(三)财务共享服务实施后效益降低原因分析

1.对财务共享服务模式的探索需要过渡期

作者通过研究后发现要想在集团层面建立统一的财务共享服务中心,虽然有利于降低企业成本,对企业长期的战略发展有促进的效果。但短时间来看,财务共享服务中心的建立需要长时间的调研以及全面的规划和设计。企业财务管理从执行层面上来看,大多数企业并不能在短时间内找到适合自己的财务共享模式,并且我国大多数大型企业、企业集团的总部均设在北京、上海、广州、深圳等发达城市,而企业出于对财务管控的考虑,会选择将财务共享服务中心建立在靠近总部的地区。这样一来导致前期对于财务共享服务平台与系统的投入也会增加企业的成本。

2.管理层对财务共享服务中心地位的重视程度以及财务共享服务的治理程度不一

并非所有的管理者都对财务共享服务中心的创建具备足够的关注度,部分管理者没有给予财务共享服务足够的支持。所以企业并没有随着企业业务的发展和推进同时对财务共享中心进行相应的优化与升级。故财务共享服务中心可能难以适应企业的发展,导致其实施效益得不到充分的展现。

3.财务共享可能会带来较大的税务风险与机会成本

这是由于集团企业将大量的业务处理集中在总部,从而导致财务人员不再直接接触子公司及分支机构所在地税务局,为了满足税务人员的约谈、询问及审计等工作而疲于奔命,从而导致企业总部极大地降低了对于分支机构所在地的税务风险敏感性程度。

最后,我们国家借鉴的经验不多,短时间内没有办法充分且完美的实施财务共享。但长远来看,财务共享建设与财务数字化转型是企业在未来的经济发展浪潮中的必然选择。

参考文献:

[1]谷帅.财务共享下财务会计向管理会计的转型分析[J].当代会计,2020(5):119-120.

[2]瞿乐.实施财务共享服务模式对集团企业财务绩效的影响研究[D].西华大学,2019.

[3]范琳琳.财务共享实施与企业业绩关系的实证研究[D].浙江财经大学,2018.

[4]黄可纯,梁思敏,吴君民.电子信息行业财务共享服务有效性研究[J].财会研究,2016(08):48-51.

作者簡介:

黄琬琦(1996-),女,汉族,湖南岳阳人,硕士研究生,河北地质大学,研究方向:财务管理。