我国人口老龄化对寿险需求的影响分析

2020-11-20帅姝瑶何彬灵

帅姝瑶 何彬灵

(云南财经大学 云南 昆明 650221)

一、引言

当一个国家60岁以上人口超过总人口的10%以上,或者该国家65岁以上的人口占总人口的比例超过7%以上,那么这个国家就实质上就进入人口老龄化阶段。我国2000年65岁及以上人口占比为9.96%,2017年占比达到13.39%,显然我国已面临着老龄化问题。寿险需求是一个总体性的概念,指消费者对于寿险的保障额度的需求量,反映在消费者愿意且有能力支付的寿险商品总额,一般用投保的寿险收入总额来计量。

目前国内外已经存在很多关于人口老龄化问题、寿险行业发展问题以及人口老龄化对寿险需求的影响等问题的文献。姜向群,杜鹏(2000)通过研究人口老龄化对经济的影响,发现人口老龄化问题会减缓经济发展速度。彭秀健(2006)论证了人口老龄化对经济增长的负面影响主要来自于劳动供给的负增长以及由此导致的物质资本的低增长。Cutler,Summer和Akerlof(1990)分析了人口年龄结构在居民消费层面带来的影响,进行了跨期分析,短期中,发现人口老龄化会加大储蓄的利用率,从而使老龄人口的消费有一定的提高,居民消费水平得到提升,对经济水平是有益的。长期中,由于老龄人口不断增多,劳动生产率受到影响从而导致经济产出下降最终影响到消费水平,人口老龄化长期会对经济产生不利影响。DavidE.Wildasin(1991)认为人口老龄化会增加劳动就业人员的社会压力。在政策方面,王永梅(2016)对老年人口养老问题提出了智能化的解决方案,认为人们的养老观念及养老行为应该由传统思想向“智能化”转变,由此来改善社会老年人口的养老问题。国外学者对寿险需求的研究比国内要早,Yaari(1965)第一次将寿命的不确定性纳入到居民消费决策中,他认为寿命的不确定性会影响到人民消费决策,通过购买商业年金险可以将这种不确定性产生的影响降低。LilaJ.Truett(1990)通过构建向量自回归模型,认为寿险需求与年龄、经济收入以及教育程度都有很大的关系。MarkJ.Browne,Kihongkim(1993)通过对45个国家的1980至1987年的有关数据进行了实证分析,得到通货膨胀和社会保障对寿险需求的影响是负相关的。国外学者很早就有涉及人口老龄化在人身保险发展中的影响研究,Outrevill(1996)证明了预期寿命对保费收入有正面作用,即预期寿命越长,越倾向于去购买寿险。MLevy(2004)通过研究美国人口老龄化进程,分析了人寿保险在老年人遗产规划资产传承、对家庭成员的保障、以及长期照料的需求等方面的重要作用,得出了人口老龄化对人寿保险需求有促进作用的观点。Lietal(2007)以OECD国家为研究对象,用GMM估计方法,认为家庭抚养比越高越会刺激寿险消费。国内学者根据国情,探究人口老龄化对寿险需求影响。许琳(1999)认为需要建立以企业补充养老保险、个人储蓄型养老保险以及商业性人寿保险等多层次的养老保险制度。王玉枚(2001)建议政府建立多层次多方面的社会保险体系;唐绮遥(2016)认为四川省的寿险保费收入与人口老龄化程度成正比。

综上,将影响寿险需求的因素分为宏观经济因素、制度因素、人口因素等三大类,但由于学者们选取的变量、采集的数据、实证方法不同,得出的结论也不尽相同。另外,随着人口老龄化问题日益严峻,国内外学者对此问题都很关注,然而将人口老龄化问题与寿险需求联系起来进行研究探讨的相对比较少见,因此本文拟在前人研究的基础上研究人口老龄化对我国寿险需求的影响状况。

二、理论依据与数据

(一)生命周期假说理论

美国著名经济学家莫迪利安尼和布伦伯共同提出的生命周期假说理论认为,理性的消费者能够根据一生得到的所有收入长期规划个人的储蓄与消费行为,并希望一生中各个时期消费能够平稳,那么在他们的一生中,配置资源的方式将是最优化、最理想的。在长期中,平均消费倾向是稳定的,边际消费倾向与平均消费倾向大致相等。生命周期假说理论将人的一生划分为三个阶段:青年阶段、中年阶段、老年阶段。消费者处于不同的人生阶段,对于储蓄和消费行为的侧重点是不同的。该理论主要探讨了消费者会面临信用市场不完善、未来收入和寿命不确定而导致的储蓄不足的风险,如何规避这些风险,需要有理性地消费与储蓄。

(二)寿险需求理论

Yarri(1965)的研究被称为现代寿险需求理论的起点,探讨了如何通过购买寿险来规避寿命不确定对消费产生的影响。Yarri将个体的最优消费计划分成四种情况,套用了马歇尔效用函数,最后认为,个体在寿命不确定时购买年金保险的最优消费率与寿命确定下的最优消费率在形式上是相似的,说明购买年金险能够降低因寿命不确定性而造成的对消费的影响,同时还发现,如果考虑遗赠动机,购买年金保险将会改变消费者的消费决策使其效用达到最大化。很对学者认为,老年抚养人数的增加会带来储蓄型寿险和年金类寿险需求的增加。Beck(2003)发现,老年人口比重越大,通过人寿保险来储蓄以降低抵御长寿带来的风险也就越重要,消费者在为老人购置保险时也会侧重于保障动机(生存保障),减少遗赠动机(死亡保障)。

(三)数据来源与选取

根据样本数据的可得性,选取了我国30个省市2001-2017年的面板经济数据(剔除了港澳台和西藏),变量指标包括寿险密度(寿险保费额与总人口的比值、寿险深度(保费收入与国内生产总值的比值)、老年人口抚养比、少年人口抚养比、央行一年期存款基准利率、社会保障水平、文盲率、居民消费价格指数、人均GDP,表1为相关变量的统计分析,所有数据来源于全国各省市统计年鉴以及中国保险年鉴。

表1:各指标描述性统计结果

三、人口老龄化对寿险需求的实证分析

(一)模型设定

首先考察人口老龄化对寿险需求的动态影响,以寿险密度和寿险深度作为寿险需求的替代,初步构建如下所示的模型:

Denit=α+C1ODRi,t+C2Controlit+γi+εit

(1)

Penit=α+C1ODRi,t+C2Controlit+γi+εit

(2)

其中,Denit和Penit作为寿险需求的指标,为因变量,i表示各省市,t表示时间,自变量为ODRi,t,Controlit表示其他可能对经济增长产生影响的各控制变量;γi为个体效应或随机效应;εit为随机误差项。为了减少数据的异方差性,我们在后面的模型回归中统一对数据进行对数化处理。

(二)人口老龄化对寿险需求的影响分析

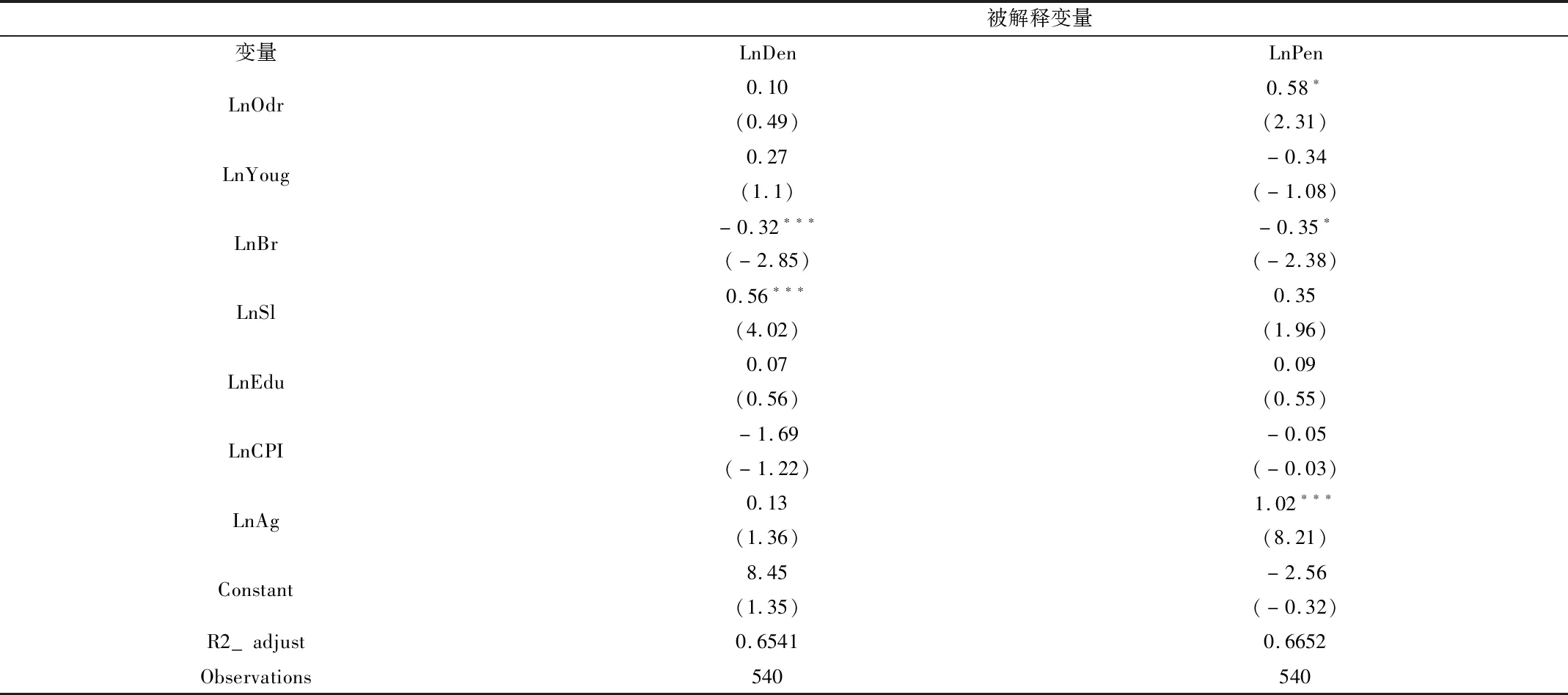

本文通过使用相关经济数据,分别将寿险深度和寿险密度变量代入,对实证模型的参数进行估计,得到如表2所示的结果:

表2:寿险密度、寿险深度回归结果

(三)地区人口老龄化对寿险需求的影响分析

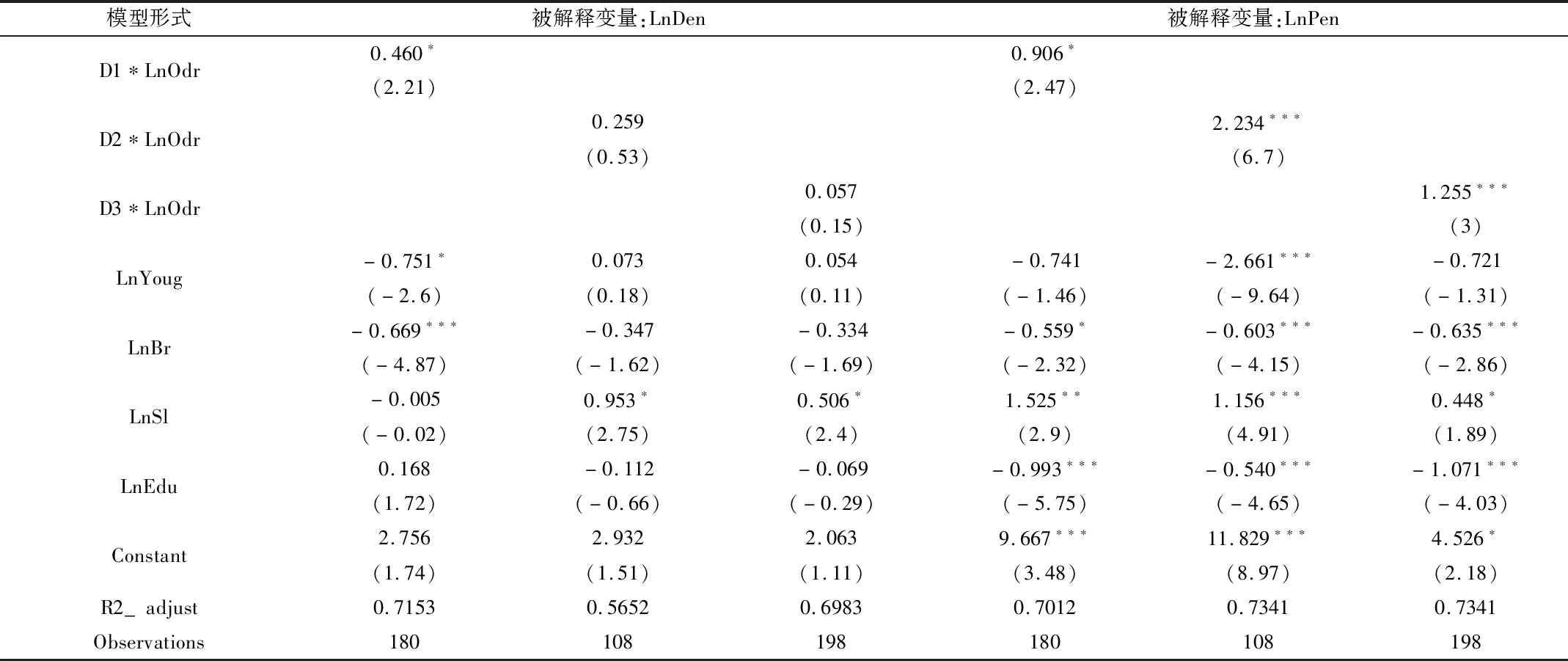

考虑到不同地区的老龄化对寿险需求的影响不同,将我国的省市划分为东、中、西以及东北四个地区,我们加入虚拟变量D1,D2和D3进一步分析,构建如下所示的模型:

(LnDen)it=α+C1(Dn*LnODR)it+C2Controlit+γi+εit

(LnPen)it=α+C1(Dn*LnODR)it+C2Controlit+γi+εit

其中n=1,2,3。且根据前面两节的结果,CPI的影响不显著,而人均GDP的加入会削弱其他变量影响的显著性,所以在这一节的控制变量中,我们去除了CPI和人均GDP两个指标,最后得到表3所示的结果。

表3:地区寿险密度、寿险深度回归结果

(四)实证结果分析

1.人口老龄化对寿险需求有显著的正向影响,说明随着老龄化的程度的加深,寿险需求也不断增长,越来越多的养老需求促进了地区寿险需求;2.少年人口抚养比对寿险需求有显著的负向影响,由于少年人口抚养比本身就是人口老龄化的对立面,所以当少年人口抚养比增加时,寿险需求在下降,这一结果符合实际情况;3.实际利率与寿险需求呈现负相关的关系,主要是因为利率上升会使得人们购买寿险的机会成本上升,从而抑制了寿险的购买;4.社会保障水平对寿险需求也有显著的正向影响,社会保障水平主要是给消费者带来了收入效应,使得消费者整体的消费水平都提高,从而带来了寿险需求的提高,当然我国当前的社会保障水平不高,当社会保障水平提高后,消费者的寿险意识也会提升,促进寿险需求的提高;5.文盲率与寿险需求呈现负相关的关系,说明了寿险意识是伴随着文化水平的升高而增加,所以文化程度越高的地区,寿险意识较为强烈,寿险需求自然也就高;6.消费价格指数对寿险需求不具有显著的影响,主要是因为各省市的价格指数水平较为接近,不具有明显的差异性,而从时间序列方面来看,CPI也不具有明显的趋势变动,所以我们的回归结果中,CPI的影响并不显著,但这并不代表其对寿险需求没有影响;7.人均GDP与寿险需求之间呈现正相关的关系,说明地区经济发展水平越高,人们的消费除了满足日常生活,还有剩余的资金进行储蓄和投资,促进了寿险需求,同样也与实际情况相符;8.人口老龄化对寿险需求的影响大小从东中西呈现“倒U型”,说明了中部地区的寿险需求对人口老龄化的变动更为敏感,人口老龄化对寿险需求的影响作用更大,具有较大的寿险需求潜力,可作为寿险市场的主要挖掘对象。由于西部和东部存在地理区位、社会经济文化以及对外开放水平等方面的巨大差异,即使在二者之间,人口老龄化对寿险需求的影响程度不具有明显的差异,但对东、西部来说,带来这种影响程度的原因是不同的。

四、建议

当前老龄人口数量持续上升,人口老龄化问题也日渐明显,对寿险市场来说,是非常重要的机会,当然也不可忽视其带来的挑战,本文针对上节的结果和寿险市场现状,提出了以下几点建议:

1.首先人口老龄化问题需要得到足够的重视,未来中国最主要的人口问题就是养老问题,当前的养老保障制度还不够完善,尤其是农村地区的养老问题尤为突出,我国在完善社会保障制度的同时,要顾及农村以及边远地区等经济不发达地区,要达到均衡保障,使养老保障落实到位;

2.鉴于教育水平对寿险需求的影响,虽然当前我国的教育水平确实在提高,但是提高的是当前的青壮年劳动力(主要是35岁之前的人口),而现在以及未来的二十年内,老年人口的文化水平普遍较低,且不具备提高的可能,同时我国当前主要还是以家庭养老为主,这一点在农村地区非常普遍,仅依靠单一的家庭养老势必带来极大的社会重担,与此相应的结果是年轻人生育意愿降低,加剧社会老龄化程度。一方面要继续推进义务教育,另一方面,政府需要加大对寿险的宣传力度,鼓励人们购买寿险,不能仅仅依靠政府保障政策或是家庭养老;

3.我国中部地区寿险的有效需求潜力较大,企业也应该着重开发该地区的市场,针对不同地区的文化习惯,提出合适的寿险种类。当然我国的西部地区由于经济发展活力不足,有效需求并未释放出来,未来可伴随着其经济上升适当开拓该地区的寿险市场,刺激该地区的潜在需求,合理拓展开发业务。