政府会计制度改革对事业单位的影响研究

——以高校为例

2020-11-20徐璐

徐 璐

(西安财经大学 陕西 西安 710100)

一、政府会计制度

(一)概念

政府会计制度,概括来说,是一种程序,亦或是一种方法。即是政府对其财政收支的金额数目、性质用途以及关系过程进行彻底全面、精准无误地整理、记录的程序和方法,它可以将政府预算执行的情况,客观明了的反映出来。

(二)改革内容

“一套标准”,即建立的会计标准体系要科学统一、规范有序;“两份报告”,即需要编制政府决算报告和政府综合财务报告;“三项制度”,即建立政府财务报告审计制度、公开制度以及分析利用制度;“四项措施”,即各项财务制度以及决算报告制度要修订完善、资产管理制度要建立健全、财政管理信息系统要优化升级。

二、新旧政府会计制度比较

(一)重构了政府会计核算模式

新政府会计制度构建了“财务会计和预算会计“适度分离”并“相互衔接”的会计核算模式。那么,何为“适度分离”呢?主要体现在以下三个方面:

1.“双功能”,是指在同一会计核算体系中可以使财务会计与预算会计两种功能并存。财务会计可以通过资产、负债、收入等要素核算,预算会计可以通过预算收入、预算支出以及预算结余来核算。

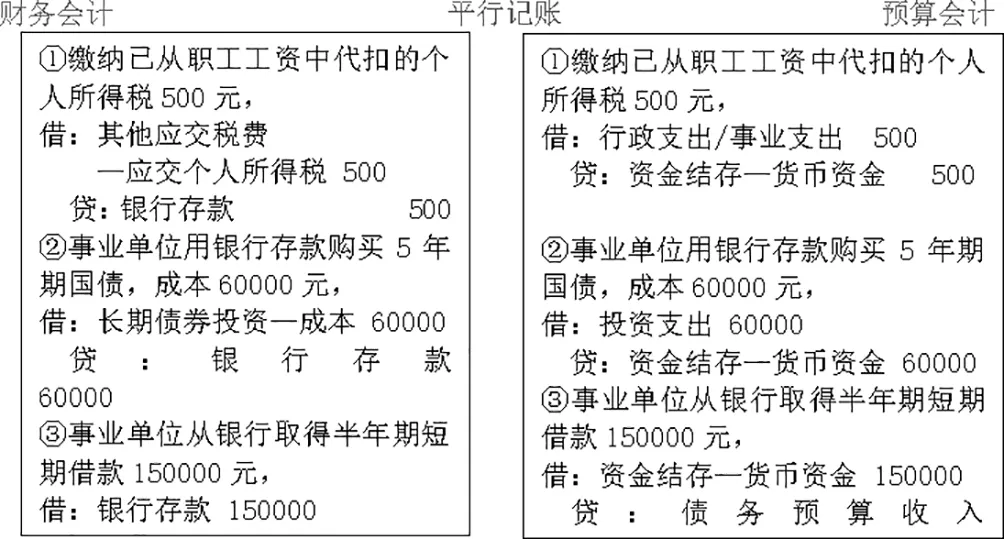

2.“双基础”,通过本门课程的学习,我了解到,在对行政事业单位进行账务处理时,财务会计与预算会计要同时记账,即“平行记账”。但并不是所有的业务都需要进行预算会计核算,我们只对纳入部门预算管理的现金收支业务,进行财务会计与预算会计两种核算。举例如下:

3.“双报告”,即财务报告与决算报告。

解释完“适度分离”,现在来看“相互衔接”。我认为,“相互衔接”一方面体现在上文所述的“平行记账”,另一方面则体现在一种关系,“勾稽关系”,这种关系存在于财务报表与预算会计报表之间。通过“预算结余与盈余差异调节表”展示。

(二)强化了财务会计功能

在财务会计核算方面,《制度》增加了收入、费用以及应收应付款的核算内容,并引入了权责发生制,将长期股权投资的核算方法确定为权益法,确认自行开发形成的无形资产的成本,要求对固定资产和无形资产等计提折旧或摊销,坏账准备、预计负债、待摊费用等概念被引入。

(三)改进了预算会计功能

首先,预算会计只要将预算收入、支出和结余核算好即可,这是对预算会计核算内容的要求;其次,若《预算法》有明确规定,则应按《预算法》的要求采用权责发生制核算,若无要求,则应以收付实现制为基础核算;最后,关于核算范围方面,将债务预算收入、债务还本支出等内容纳入了核算范围。

(四)报表体系和结构有所完善

目前政府会计制度中的报表主要分为两大类,即财务会计报表和预算会计报表。预算收入表、结转结余变动表以及财政拨款预算收入支出表共同构成了预算会计报表。同时,预算会计报表也是编制部门决算报表的基础。而财务报表主要由资产负债表、收入费用表、净资产变动表和现金流量表以及附注组成。目前,《制度》对报表结构的优化之处就在于,细化了附注应该披露的内容,指明了对重大项目的披露格式等要求。

三、政府会计制度改革背景下的高校发展现状

各高校虽然都是以教学、科研为主,但是财务管理也很重要。所以,为了推动各高校财务管理的发展,2019年1月1日起,各高校就要响应财政部的号召,将原有的高校会计制度一步步转为政府工作制度。下面就高校将原有的会计制度转变为政府工作制度的过程中,其成本管理、科研收入以及采购预算受到的影响做一些分析。

(一)新政府会计制度下的高校成本管控方法

新政府会计制度要求各高校运用战略分析法和价值链成本分析法来对成本进行管控。

1.战略定位分析法

用一个最直观的例子来说,几乎每所高校每年都会发布招聘博士的公告,为的是可以提升学校的科研水平,进而可以吸引更多优秀的莘莘学子,同时也可以提升在众多高校中的竞争力。所以,高校在当下的形势中,适当的增加人力成本才是可行之道。那么,如何“适当”增加人力成本呢,这就需要有一个方向来为高校作战略指引。

与此同时,高校之所以需要从战略发展角度来规划成本投入,是因为战略发展是一个长期的过程,它可以帮助高校规避掉一些不必要的短期成本的投入。因为有一些短期成本会偏离高校长期战略发展的轨道,所以这些短期成本就没有必要继续投入。一味地减少成本支出不是高校的目标,符合高校战略规划的支出我们应当保留,这样才能使高校处于一个持续发展的进程中。

2.价值链成本分析法

价值链分析法(迈克尔波特,美国哈佛),是一种运用系统的方法,明确企业间各项活动的关系,进而从中寻求具有竞争优势资源的工具。

高校之所以要采用价值链分析法,原因有以下几点:(1)价值链成本分析法可以帮助高校有效分析及管控成本。因为高校院系分属不同板块,内设行政部门以及工作人员众多,这就容易产生不同工作部门的工作效率参差不齐的现象,而价值链成本分析法可以明晰工作流程,最大程度减少非增值工作,进一步增强高校成本管控的力度。(2)价值链成本分析法可以帮助高校赢得竞争优势。价值链分析法运用于企业的情形较多,但是在高校与企业之间也同样适用。例如,高校的科研部门可以利用流通的市场经济来将其科研成果资本化、产业化。科研成果可作为无形资产或专利技术入股,吸引资本投资,研发阶段可由高校科研部门可负责研发部分,入资的企业则负责实际投放及销售运营等工作。这样,高校及企业可以各自发挥优势,有效减少成本支出。

(二)高校科研收入确认方法探讨

1.若采用预收方式,收到款项时

财务会计

借:银行存款等

贷:预收账款

预算会计

借:资金结存—货币资金

贷:财政拨款收入/事业预算收入

2.应确认收入时

财务会计

借:预收账款

贷:财政拨款收入—科研拨款收入/科研事业收入

预算会计

不作账务处理

3.若采用应收款方式,收到款项时

财务会计

借:银行存款等

贷:应收账款

预算会计

借:资金结存—货币资金

贷:财政拨款收入/事业预算收入

4.应确认收入时

财务会计

借:应收账款

贷:财政拨款收入—科研拨款收入/科研事业收入

预算会计

不作账务处理

杨艳结合高校科研项目特点,参照《企业会计准则第14号——收入》提出完全完工法、时间流逝法、合同约定法、履约进度法,这四种方法可以作为高校核算科研收入的方法。

(三)高校的采购预算在政府会计制度改革的背景下面临的问题

1.对全面预算管理不够重视

目前,高校的财务采购管理思想仍然比较传统,长期使用的“收付实现制”基础已经“根深蒂固”,这就使得正确认识全面预算管理的重要性以及建设采购管理方面的内控没有得到管理层的重视。

2.全面预算管理体制不完善

举一个例子,国家、省、市下达科研经费的时限都不相同,学校如果在编制关于科研经费的预算时,如果没有根据实际情况及时调整,就容易产生前后数据不相符,预算与实际脱节的现象,进而无法达到预期的执行效果。

3.全面预算管理的精准性偏差

有许多高校在编制采购预算时,时常出现这样的现象:后勤保障费用既包括个人的也包括对公的;修缮维修经费缺乏系统的数据整理。高校采购预算的执行与实施,最根本的目的是为了总结过去的经验,发现不足之处,及时补救,进而推动高校向规范化管理的方向前进。但目前高校采购预算管理的执行力度还远远不够。

四、高校的应对策略

(一)提升成本管理意识

高校加强成本管理是在目前成熟的市场经济体制下的必行之路。从高校领导层方面说,高校领导层应以身作则,重视学校日常成本管理的工作,形成“领导层带领各部门负责人,负责人带动部门员工”的有效“影响链条”,这样不仅从思想上提升员工对有效成本管理的理解,同时也可以在高校的日常工作中将成本管理理念完美地融合进去,提升高校的整体竞争优势。从员工角度来说,则应积极响应领导的指示,配合同事高效地完成成本管理工作,提升成本管理意识。

(二)数据库,智能化

由于高校采购项目明目繁杂,怎样可以迅速快捷地判断哪些项目的采购是紧要的,哪些是效益型高的,成为高校亟需解决的问题。而大数据系统是加强采购管理工作的技术保障。所以,高校建立采购项目数据库迫在眉睫。这样,采购预算编制人员就可以参考数据库中的信息,来合理分配高校资源。

(三)预算内容要制定科学

当高校在采购一些设备时,若按照传统的方法来编制预算,编制人员往往只重视采购的合规性,而忽略了采购某个设备所能带来的效益。因为设备的购置绩效会成为最终的评价导向,所以采购预算编制的内容要从注重采购的过程变为注重效益上来。这样才可以逐步建立以效益为导向的预算编制体系,提高采购预算利用率,有效减少损失浪费和购置资金使用效益低下等问题。