商业银行网点综合竞争力评价体系研究

2020-10-21刘云洁

刘云洁

摘 要:本文以现有的商业银行营业网点综合竞争力研究成果为基础,总结商业银行营业网点综合竞争力的影响因素,并结合调查问卷和层次分析法,为网点竞争力评价建立了科学有效的评价体系。在此基础上,以南京分行为案例进行综合评价,从而对提升商业银行网点综合竞争力提出对策和建议。

关键词:营业网点;综合竞争力;评价体系

营业网点作为商业银行的核心竞争力,是为客户提供服务最直接、最基础的环节,是传统银行业相较于互联网金融企业最大、最独特的优势。随着经济新常态时代的到来,市场环境、客户需求、同业竞争等都较以往发生了巨大的变化,营业网点必须审时度势、找准方向、主动谋划,实现综合竞争力的提升。因此,如何准确算清网点利润帐、建立科学的综合竞争力评价体系、引导营业网点加快经营模式和发展方式转型成为商业银行面临的重要考验。

一、营业网点综合竞争力影响因素

根据国内外学者对网点竞争力的研究来看,商业银行对网点竞争力的评价经历了从重视产品营销本身、银行品牌效益等因素,到结合社会经济综合发展水平影响,继而再进一步考虑到业务创新能力、风险防控能力和价值创造力的过程。

虽然网点竞争力评价研究已取得了诸多成果,但结合商业银行网点综合评价实际情况来看,网点综合竞争力评价体系的构建难以付诸实践,网点的业绩考核一直以来存在指标单一的问题,网点评价过于片面,對网点评价竞争力的参考意义不大。

综上所述,提升网点综合竞争力的影响因素应该是多元化的,结合商业银行主要经营指标和考核导向,笔者认为营业网点综合竞争力主要由效益水平、主营业务规模、客户基础、服务水平和风险防控能力几方面共同影响决定。

二、营业网点转型和竞争力评价体系构建

(一)评价指标的选择

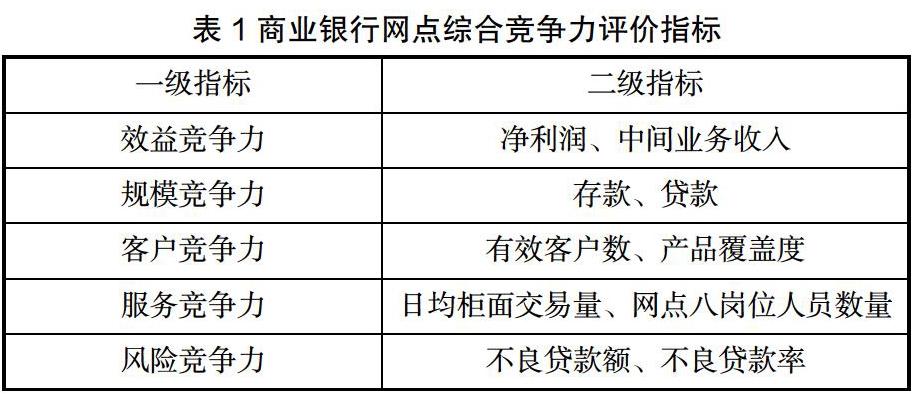

根据上文论述,本文选取了效益竞争力、规模竞争力、客户竞争力、服务竞争力和风险竞争力指标作为网点竞争力评价的一级指标,并进一步优化分类,最终确定了网点竞争力评价指标。

(二)评价指标权重的确定和体系构建

由于商业银行营业网点综合竞争力具有渗透性、独特性、价值性、难复制等特点,而且商业银行营业网点综合竞争力评价指标具有相对复杂的层次结构关系,因此本文采用层次分析法确定商业银行营业网点综合竞争力计算指标权重,确保结果的科学性和合理性。

1.层次分析法的计算方式

一是建立层次模型和判断尺度。根据营业网点评价指标的隶属关系,建立递阶层次结构模型,确定评价集。并选定判断尺度,本文拟采用1-9级判断尺度。

二是搭建营业网点竞争力判断矩阵。对评价指标中同层级的元素进行两两比较,得出判断矩阵,其中表示元素i和元素j相对于目标的重要值。

三是对指标进行权重赋值。经过元素间的重要性比较,就可以自上而下地计算各级指标的实际权重。公式如下:

四是对数据开展一致性检验。为了确保问卷调查的主观性对计算结果的偏差控制在合理范围内,需要对建立的判断矩阵和权重值进行一致性检验。先后计算获得矩阵的最大特征根和该矩阵的一致性指标CI,为矩阵R的特征根。当CI越趋向于0时判断矩阵的一致性越好,表明结果越合理。公式为:

2.数据来源及权重计算

为了准确评估指标权重,提升评价体系的实用性和有效性,本文编制了与网点竞争力评价体系相对应的重要性程度调查问卷,并对商业银行网点相关条线和柜面人员发放。此次问卷共在中国建设银行发放60份,有效回收52份。根据回收的52个问卷数据计算平均值,构造相关判断矩阵。最终在层次分析法下得到各级指标权重,形成了完整的网点综合竞争力评价体系。

三、案例分析

为进一步验证评价体系的有效性,本文以中国建设银行南京分行为例,将其基层网点2019年末各指标数据带入评价模型,对各网点竞争力进行综合评价,以此获取量化数据。因样本量较大,在此以综合得分前后五名的营业网点为例,网点综合竞争力各项指标情况如表2所示。

营业网点的单项指标得分代表着该项指标的优劣势情况,也对应着网点的长短板情况。如南京分行A支行综合评分位列第一,与2019年南京分行网点标杆考核结果通报保持一致。其中,规模类、效益类及客户类指标均为最大优势指标,应考虑发挥其标杆示范作用,带动全行竞争力的提升。但服务类和风险类指标只达到劣势水平。Z支行无论是整体得分还是除风险类指标之外的各项指标得分,均处于末位的位置,其中盈利类、产品类和客户类指标为最大劣势指标,风险类指标虽为最大优势指标,但这主要归因于其所处网点定位于新兴发展地带,由于周边商户入驻率底,小区也正在开发中,因此对公及对私的客群均较弱,业务范围小,经营效益低。

四、对策和建议

(一)加快经营转型,重塑物理渠道的优势和价值

网点经营效益、资产规模是竞争力的核心指标,在评价体系中占比最高。利润市场化进一步压缩了银行业的净息差空间,仅仅依靠传统的盈利模式难以保持网点经营效益的持续增长。银行网点要加快转型步伐,改变以往部分网点业务种类不全、功能单一的情况,推进网点向全功能、综合性转型,以满足客户多元化业务需求。

(二)积极打造特色网点,提升获客黏客能力

客户是银行网点发展的基础,应树立全量客户的经营理念,加强场景型、体验型网点建设,结合网点资源禀赋、区域位置等特点,因地制宜,打造特色创新型网点,如劳动者港湾,突出“逛店”功能,吸引客户到达网点。同时以商圈、社区、厂区等为阵地,建设一批围绕重点区域、重点市场、重点业务的集专业化服务、场景化服务为一体的特色网点,提高客户对网点的认可度,进而开展营销活动。

(三)建立健全科学评价体系,加强考核引导,

商业银行应建立健全综合竞争力评价体系,通过分级分类管理,做好各项资源的统筹管理。对于综合评分末位的网点,应对网点渠道进行资源重塑,适当考虑建立退出机制,将网点资源投入到新兴经济区域;对于综合竞争力靠前但个别指标落后的网点,应结合网点实际经营情况制定提升方案,分类施策,打造差异化发展路线,全面提升网点竞争力。

参考文献

[1] 杨家才.商业银行竞争力及其评价研究[J].金融研究,2008, (12):147- 163.

[2] 黄德春.商业银行竞争力评价 - 基于 ANP 模型的研究[J].管理学报,2010,(12):36- 39.

[3] 刘小驹,李小江.商业银行竞争力实证分析及对策研究.农村金融研究,2016,(6):41- 45.

[4] 孙海洋. 基于综合竞争力评价的商业银行营业网点撤并机制研究[J].金融理论与教学,2019(1):37- 41.