基于突变级数法的网贷平台信用评级研究

2020-10-12邓佳丽

邓佳丽

[摘 要] P2P网贷平台是互联网产品发展中的一个重要部分,是一种基于互联网的民间借贷方式,也是个人与个人之间资金流转匹配的借贷模式。P2P网贷平台自2007年成立以来,经历了成长期、爆发期、洗牌期,目前已经渐渐走向合规。但是由于一些网贷平台自身的风险管控以及经营能力的不足导致借贷不平衡的现象经常出现,网贷平台破产或圈钱跑路的现象时有发生。因此,加强对网贷平台的监管以及信用建设显得尤为重要。本文利用因子分析与突变级数相结合的方法,构建网贷平台信用评级指标体系,并且运用定量与定性的方法,算出网贷平台信用评级的综合得分并进行排序。

[关键词] P2P网贷平台 信用评级 突变级数法

中图分类号:F830.5文献标志码:A

一、P2P网贷及评级机构的发展

(一)发展历程

2007年,第一家网贷平台拍拍贷成立。由于当时相关部门并未出台相关监管政策,网贷平台进入门槛较低,P2P网贷平台逐渐在互联网金融领域兴起,网贷平台得以自由发展。2014年至2016年之间,由于国家相关部门鼓励互联网金融的发展,网贷平台迅速发展起来。在井喷式增长过后,P2P 网络借贷行业迎来了大洗牌,平台数量增长速度逐步放缓,截至2017年2月底,全国网贷平台仅新增一家。2018年至2019年,监管部门加强了对网贷平台的整顿,许多问题平台被清算处理,网贷平台进入门槛提高,发展非常缓慢。截至2019年10月,新增网贷平台为0,正常经营平台仅为486家。未来,网贷平台数量或将进一步下降,网贷行业风险上升,发展进入低谷[1]。

(二)网贷评级

目前,国内的一些信用评级机构主要有网贷之家、网贷天眼、融360、大公国际等。这些评级机构选取的指标也各不相同,其数据来源、评级的科学性以及专业水平等良莠不齐,无法得到统一的标准与量化。因此,这些评级机构的专业程度以及公正性或透明度等受到一些质疑,也很难得到公众的广泛认可,只能在某些层面给出一些投資参考,而不能成为投资建议。

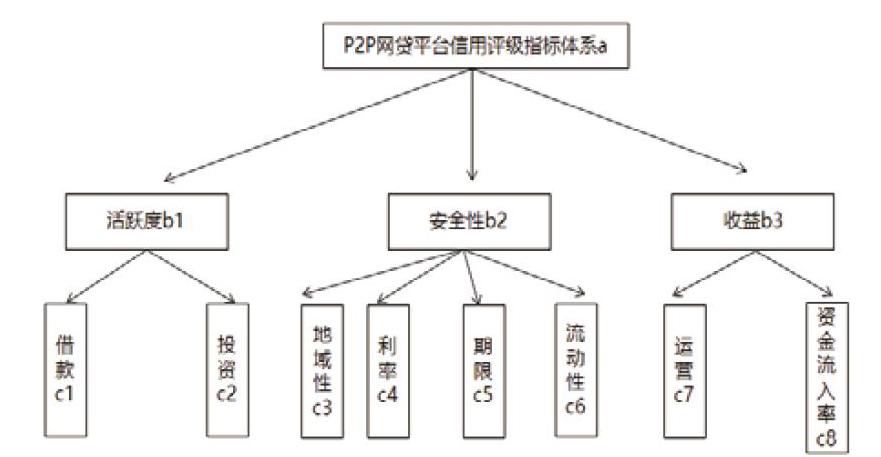

二、指标体系构建与数据选取

本文参考网贷天眼公布的网贷指数数据中的8项指标,构建定量指标体系,并且采取定量与定性相结合的方法,根据2019年6月网贷天眼平台上公布的数据,一共有49家平台,剔除掉5家问题平台,总计44家网贷平台,对其进行网贷信用评级分析。

三、研究方法

(一)采用因子分析的方法,对于选取的8个指标进行因子整合,提取公因子,便于指标体系的构建以及评级指标的分析。利用SPSS软件进行操作。

(二)利用突变级数法对系统的评价总目标进行多层次矛盾分解,最后得出各网贷平台信用评级总得分进行排名。对于同一属性、同一层次的指标,将重要程度相对大的指标放在前面,相对次要的指标放在后面。由于一般突变系统的控制变量不超过4个,所以相应的各层指标不超过4个。突变系统模型一共有7个,最常见的有3个,即尖点突变系统、燕尾突变系统和蝴蝶突变系统。

尖点型突变函数(两个因子)

燕尾型突变函数(三个因子)

蝴蝶突变系统函数(四个因子)

四、实证分析

1.数据标准化

由于原始数据取值范围和度量单位各不相同, 它们之间无法进行相互比较。因此,需要对指标数据进行标准化处理,本文采取无量纲化的关系式为:

对于正向指标(越大越安全):

对于负向指标(越小越安全):

2.计算各层级突变指标

首先计算活跃度指标,其分解为借款和投资两个指标,其中间存在相关性,构成尖点突变模型,按互补原则接着计算安全性指标,其分解为地域性、利率、期限、流动性,其中间存在相关性,构成蝴蝶突变模型,按互补原则最后计算收益性指标,该指标分解为运营和资金流入率,存在相关性, 尖点突变模型,按互补原则

由于活跃度、安全性、收益三个二级指标之间存在弱相关性,因此构成燕尾突变模型,按取小原则=

根据定量与定性相结合的方法,定性指标由专家打分法给出,并将其标准化之后,采取定量指标与定性指标各占比50%的方法计算出综合得分,最后进行排序。

五、结语

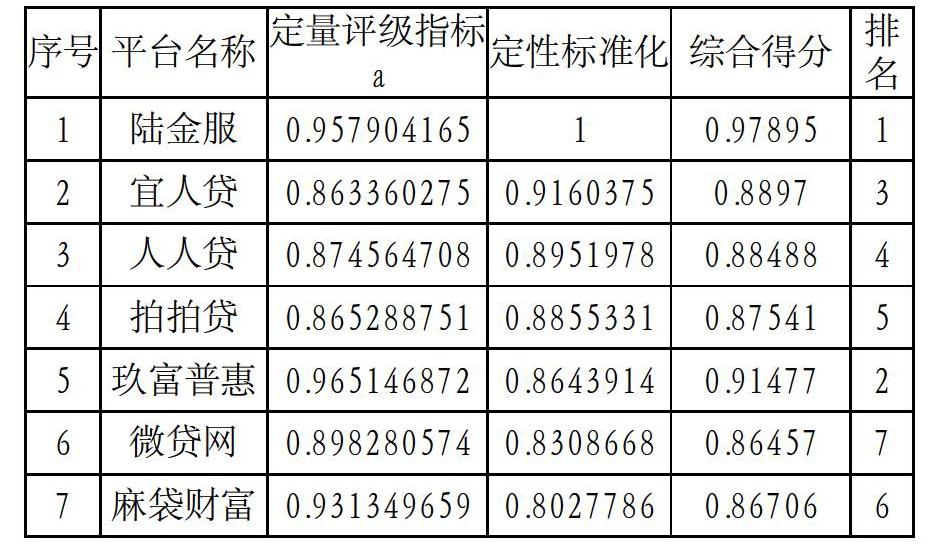

在本文选取的44家网贷平台中,根据突变级数法的计算步骤,从最终排名来看,陆金服位居第一位,而钱香排名最后。从实证计算过程中发现,陆金服在8个指标中每个指标的综合排名都是靠前的。

六、建议

(一)监管部门继续加大对网络借贷平台的整合、监督力度,尤其要注重一些问题平台的发展动向,针对主要问题进行整改,并且要定期进行抽查。对于一些严重违规的平台进行清算处理。监管部门还应该从根本上进行教育与宣传,比如出台一些关于网贷平台健康发展的建议或监管细则,鼓励网贷平台的自身优化与整改[2]。

(二)由于网贷信用评级机构目前还不够完善,相关部门应该加强重视程度,完善与优化国内网贷信用评级机构,形成一套专业、权威的信用评级体系。提倡并鼓励所有的网贷平台及时公布相关数据,提升信息公开与透明程度,在官网上披露规定的相关数据,使得众多的投资者能够了解并知情。充分利用当代大数据的方法,建立专业的数据分析系统,使得我国网络借贷平台更加合规、有序地经营。

参考文献:

[1]田亚萌.我国P2P网络借贷平台信用评级研究[D].天津:天津商业大学,2019.

[2]朱建平,杨巍.基于层次分析法的我国P2P网络借贷平台信用评级研究[J].当代金融研究,2019(03):5-24.