税收制度对创新创业的影响路径分析

2020-10-09陈少芬

陈少芬

【摘 要】税收政策是创业政策的重要组成部分,其对促进创新创业具有重要作用。论文利用定性的分析方法,从税收制度的基本要素出发,分析税制对创新创业的作用机制主要是通过创业意愿、创业模式和创业支持三个方面进行影响的,并提出完善税制促进创新创业的建议。

【Abstract】Tax policy is an important part of entrepreneurship policy, which plays an important role in promoting innovation and entrepreneurship. The paper uses qualitative analysis methods, starting from the basic elements of the tax system, analyzes the mechanism of action of the tax system on innovation and entrepreneurship is through the three aspects of entrepreneurial willingness, entrepreneurial mode and entrepreneurial support, which affect them. At the same time, the paper puts forward suggestions on improving the tax system to promote innovation and entrepreneurship.

【关键词】税制;创新;创业

【Keywords】tax system; innovation; entrepreneurship

【中图分类号】F812.42 【文献标志码】A 【文章编号】1673-1069(2020)08-0090-03

1 引言

2014年9月夏季达沃斯论坛上,李克强总理提出了“大众创业、万众创新”的新观点。此后,各种专家座谈会和实地考察调研纷纷举行,广纳各方观点和建议,形成创业政策,为“大众创业、万众创新”清障搭台,消除创业过程中的各种束缚和桎梏,让创新创业成为促进经济社会发展的强大新动能。

创业政策中很重要的一项政策是税收优惠政策。税收优惠政策可以根据其基本要素实施税率的优惠、减免税的优惠和纳税期限的优惠等,以促进创新创业。

2 相关概念

2.1 税收制度

税收制度,是国家以法律或法规等形式确定的各种课税办法的总称,反映的是国家和纳税人之间的经济关系。税收制度的基本要素主要有纳税人、征税对象、税率、纳税环节、纳税期限、纳税地点、减免税、法律责任等。

2.2 创新创业及其基本要素

创新创业是指在某一个或几个方面有创新、更新的创业活动。创新是创业的本质、灵魂,创业是创新的目标。创新创业不同于传统创业,它不仅是为了响应市场需求而获得经济利益,还要求在管理、知识、流程、营销等方面有开拓性和原创性的创新行为。创新创业比传统的创业更具风险性、收益性和发展性。创新创业仍具有创业的基本要素,主要包括创业者、商业机会、创业资源和创业环境。创业者需具备相应的心理、文化、道德素质和专业技能、创新能力等,只有这样才能将所学的文化知识创新性地应用到生产实践中,以创造出更大的社会经济价值。创业者的素质和能力是创业成功非常重要的因素。商业机会,是指没有被满足的社会需求,需要创业者发现和识别。商业机会是创业的驱动因素之一。创业资源,包括创业过程中的人力、物力和财力的投入。创业环境,是指影响创业过程的一系列因素的集合,其内容包括创业教育、创业促进、减少进入障碍、启动支持、启动融资和目标群体。创业环境的优劣既影响创业者的创业意愿,也影响创业的发展状况。创业环境的影响贯穿创业的全过程。

3 税收制度对创新创业的影响路径

文章主要从税收基本要素出发,分析其对创业意愿、创业模式、创业支持三个方面的影响。

3.1 延迟纳税,提高创业意愿

把创业看作是一个投资项目,分析项目的可行性必须考虑项目的投资收益和风险,尽可能高收益和低风险。从创业的群体来看,创业者的类型可分为大学生、退役士兵、留学生等。理性的创业者会比较创业的收益和因创业而放弃工作的净收入大小,选择自身利益最大化的一种形式。可见,创业收益是影响创业意愿的最主要因素。

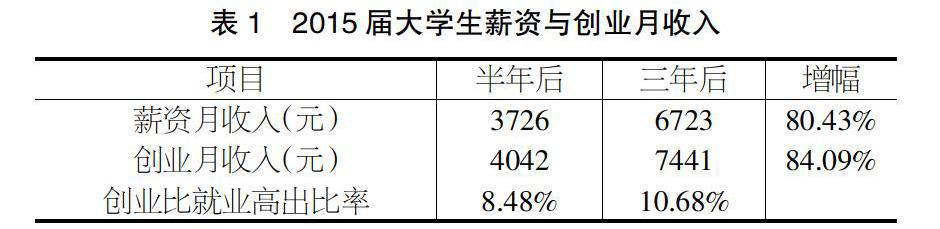

根据麦可思研究院发布的《2019年中国大学生就业报告》显示,2015届大学生的薪资和创业月收入对比如表1所示。

如表1所示,隨着时间的推移,无论是创业还是就业,月均收入都有较大幅度的增长,三年后比半年后的月收入增长都超过了80%。但是,大学生创业月收入略高于就业月收入,创业三年后的月收入超出就业月收入的10.68%,比半年时的超出比率8.48%高约两个百分点。可见,大学毕业生自主创业人群月收入的优势比较明显。然而,创业往往有着较高的风险。创业的风险就是创业失败的可能性。据统计,2015届大学毕业生约680.9万人,其中约20.4万人选择创业,自主创业的比例为3%。3年后,仍然自主创业的人数仅有原来的44.8%,即创业存活率还不到一半。而据大学生就业报告显示,2015届大学生毕业半年后的就业率为91.7%,就业情况相对比较稳定。 在创业收益有保障的情况下,为减少创业风险,提高创业者的创业意愿,税收制度通过纳税期限的相关政策使创业者可以延期缴税。如对符合条件的非上市公司股权激励实行递延纳税政策;受新型冠状病毒疫情的影响,国税局将2020年2月份纳税申报期限延长至2月24日,等等。创业初期需要大量的资金,延期交税可使创业者留存大部分的资金或利润,渡过创业初期资金匮乏的难关。

3.2 合理税负,促进创新

从满足市场的要求来看,创业可分为传统创业和创新创业。传统创业运用的是现有技术满足现有的市场需求。在市场需求一定的情况下,其所能获得的利润较少。而创新创业是利用新的技术创造出新的产品和服务填补市场的空白。根据广州市市场监督管理局关于2019年广州市市场主体发展情况的统计数据可知,全市新登记市场主体前五位的行业如图1所示。由图1可知,2019年广州市新增市场主体的行业分布排在第一位的是批发和零售业,达21.30万户,占比48.14%。说明创业者更多地选择成本和技术相对较低、收效较快的批发零售行业进行创业,而技术含量高、创新性强的行业相对较少。一方面,为使创业者更多地选择创新创业模式,必须使其优势超过传统创业模式。税收制度通过提高传统创业行业的税率,使产品和服务市场供需相对平衡,行业收益保持在正常利润水平上。从而既保证了税收收入,又不影响传统创业的发展。另一方面,促使创业者选择创新创业,主要有两类驱动因素:一是内在驱动因素,即创业收益。选择创新创业,主要是因为其收益比传统创业更加可观;二是外在驱动因素,包括技术方面和市场需求方面。技术的发展为创新创业提供技术支持,并且科学技术的变革又创造出了新的市场需求,从而为创新创业创造了有利的商业机会。税收制度通过对创新方面实施降税率、减免税等方式,如国家对重点扶持的高新技术企业减按15%的税率征收企业所得税、科技型中小企业研发费用加计扣除税收优惠政策等,促使创业者更多地选择创新创业模式。

3.3 分类税收优惠,全方位的创业支持

创业支持主要包括人力、物力和财力等资源的支持。税收制度通过对不同的纳税人实施不同的税收优惠政策,如实施重点群体创业税收扣减政策,包括:退役士兵创业税收扣减、随军家属和军队转业干部创业免征增值税、自主创业的大学毕业生从毕业年度起可享受三年税收减免、海归回国创业税收减免等,吸引更多有能力的群体加入创新创业的大军。为促进各种创业孵化基地的建设,税收制度通过对创业就业平台实施优惠政策,如国家级和省级科技企业孵化器、大学科技园、国家备案的众创空间免征房产税和城镇土地使用税,其向在孵对象提供孵化服务所取得的收入免征增值税等,为创新创业搭建更多的平台。创业初期最需要的是创业资金。税收制度通过对提供资金、非货币性资产投资助力的创投企业、金融机构等给予税收优惠,如创投企业投资未上市的中小高新技术企业按比例抵扣应纳税所得额;以非货币性资产对外投资确认的非货币性资产转让所得分期缴纳企业所得税或个人所得税;金融机构向农户、小微企业及个体工商户小额贷款利息收入免征增值税等,引导更多的资源向创业企业倾斜。

4 结论与建议

综上所述,税收制度主要从税率、减免税和纳税期限三个基本要素影响创新创业。税率不能一刀切,过高的税率会减少创业收益,降低相关人群的创业积极性;过低的税率,企业有较高的盈余,反而没有创新的动力。因此,需制定合理的税率制度,既能保证政府的财政收入,又能激发企业创新的积极性。

减免税优惠政策对创新创业的效果比较好,能够对不同的创业者、不同的行业、不同的生命周期等实施有针对性的减免税措施,有的放矢,负作用较少。但是,优惠政策的类型繁多,创业者不易掌握,难以利用,建议增加税收减免优惠政策提醒服务和创业相关政策咨询服务。

纳税期限是确定结算应纳税款的期限和缴纳税款的期限。目前,关于纳税期限的规定一般是固定的。如企业所得税在月份或者季度终了后15日内预缴,年度终了后5个月内汇算清缴,多退少补;增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,按日为纳税期限的自期满之日起5日内预缴税款、次月1日起15日内申报纳税并结清上月应纳税款,按月或季为纳税期限的自期满之日起15日内申报纳税,等等。而针对创新创业延期纳税的政策非常少,建议可通过税收优惠政策对新创企业延长缴纳税款的期限,以提高创业的成功率和存活率。

【参考文献】

【1】周成军.大学生思想政治教育与创新创业[M].北京:光明日报出版社,2016.

【2】[美]杰弗里·蒂蒙斯,小斯蒂芬·斯皮内利.创业学[M].周伟民,吕长春,译.北京:人民邮电出版社,2007.

【3】陈昌龙.財政与税收[M].北京:北京交通大学出版社,2016.

【4】中文互联网数据资讯网.麦可思:2019年中国大学生就业报告[EB/OL].http://www.199it.com/archives/930684.html,2019-08-29/2020-06-05.

【5】互联网分析沙龙.2016年中国大学生就业报告:大学生自主创业比例持续上升[EB/OL].https://www.sohu.com/a/82914603_118540,2016-06-13/2020-06-05.

【6】广州市市场监督管理局.2019年广州市市场主体发展情况[EB/OL].http://scjgj.gz.gov.cn/zwgk/sjfb/sjfx/content/post_5668817.html,2020-02-18/2020-06-05.