动态视角下的本量利综合案例分析

2020-06-06周荣李芸芸

周荣 李芸芸

(广州商学院会计学院,广东 广州 510000)

一、前言

众所周知,本量利分析所考虑的相关要素主要包括销售量、单价、单位变动成本、固定成本、目标利润等因素。这些要素之间的基本关系式为:利润=(单价-单位变动成本)×销售量-固定成本。对于上述本量利分析的基本关系式,多数管理会计教材在构建案例时只从静态的角度去考虑,假设其他变量不变,其中一个变量变动,计算出目标利润。同时,混合成本的分解与本量利分析、变动成本法等相关知识点各自为政,互相脱节,这也使得财务学习者对于本量利分析方法在实际运用中存在一定的困惑。笔者针对上述情况,特意从企业连续经营发展的动态角度构建了一个综合性案例,把本量利分析中各个互相联系的知识点综合在一起,以供财务学习者实际应用时借鉴。

二、动态视角下的本量利综合案例资料

A公司生产单一产品,近5年的财务资料如下:

表一 A公司近5年相关财务数据

A公司计划2×19年销售收入比2×18年增长20%,单价预计20元/件,单位产品原材料费用预计3.5元,单位人工费用预计2.5元,单位产品维修费用预计1.8元,固定制造费用预计220万元,管理费用与销售收入之间采用高低点法进行分解预测,销售费用与销售收入之间采用回归直线法进行分解预测,财务费用预计250万元,试根据本量利分析模型预测2×19年的税后利润和基于变动成本法的预计利润表。

三、案例计算分析

1.2×19 年预测销售量:2,2 00×1 8×(1+20%)∕20=2,376万件

2,2×19年预测销售收入:2,376×20=47,520万元

3.2×19年预测原材料费用:2,376×3.5=8,316万元

4.2×19年预测人工费用:2,376×2.5=5,940万元

5.2×19年预测维修费用:2,376×1.8=4,277万元

6.2×19年预测固定制造费用:220万元

7.2×19年预测管理费用:

根据资料可得:500=a+b×(1,000×10)

850=a+b×(2,200×18)

解方程可得:a=382万,b=1.18%

2×19年管理费用=382+1.18%×47,520=943万元

其中:固定管理费用=382万元 变动管理费用=561万元

8.2×19年销售费用:

表二 A公司近5年回归直线法相关数据

2×19年销售费用=435+5.22%×47,520=2,916万元

其中:固定销售费用=435万元 变动销售费用=2481万元

9.2×19年财务费用:250万元

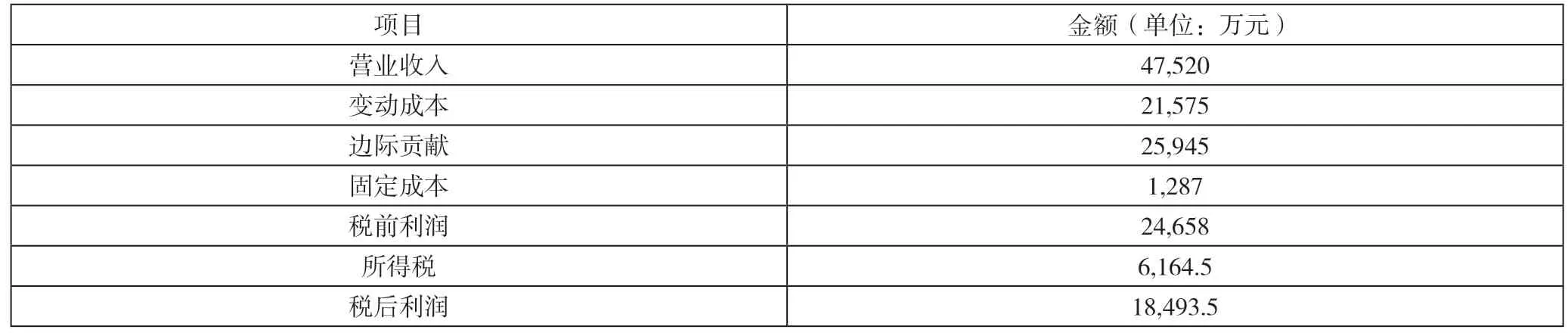

10.综上计算:

2×19年固定成本=220+382+435+250=1,287万元

2×19年变动成本=8,316+5,940+4,277+561+2,481=21,575万元

11.2×19年税前利润=47,520-21,575-1,287=24,658万元

12.2×19年所得税=24,658×25%=6,164.5万元

13.2×19年税后利润=24,658-6,164.5=18,493.5万元

四、变动成本法下的预计利润表

表三 A公司2×19年度预计利润表(变动成本法)

五、小结

通过上述动态的本量利综合案例分析,我们可以较清晰地了解到收入、成本要素因时间和条件的变化而变化,即使是单价、单位变动成本、固定成本也是动态的,而不是一成不变的,切忌只静态地看待收入和成本要素之间的关系。同时,混合成本分解、本量利分析模型、变动成本法等知识点通过案例综合联结在一起,为财务学习者在实践中应用提供了借鉴范本。因此,企业在进行财务规划、经营决策时,应在一定程度上改变传统的本量利分析静态观,树立积极的本量利分析动态观。