浅谈中国境内外资企业的财务报表编制

2020-06-06谢祥分

谢祥分

(肯发高精设备(深圳)有限公司,广东 深圳 518101)

我国《会计法》以法律形式明确规定我国境内各单位的会计核算以人民币为记账本位币,以人民币以外的货币为记账本位币的单位,在编制财务会计报告时,应当依据国家统一的会计制度的规定,按照一定的外汇汇率折算为人民币反映,以便于财务会计报告使用者阅读和使用,也便于税务、工商等部门通过财务会计报告计算应交税款和进行工商年检。这是我国宏观经济管理和人民生活的客观要求,也是一国主权的体现。但是许多跨国外资企业同时会要求在中国境内设立的子公司必须按照国际会计准则和总公司的财务需求编制另外一套财务报表。由于国外核算与中国在法律、会计报表结构、会计制度、汇率等原因存在财务报表编制差异,如何对会计报表进行调整,编制成为外资企业需要的财务报表成为一项很重要的工作。新形势下探讨在中国标准会计准则核算的基础上如何快速编制成外资企业的财务报表是十分有必要的。

一、ERP系统中的货币汇率设置

由于在中国境内设立的外资企业投资子公司主要业务活动在国外,大部分都以外币进行交易,这就要求在外资企业子公司使用的ERP系统具备多货币记账功能,以反映企业真实业务活动。在现行经济活动中,企业每月业务活动的记账货币汇率主要包含业务发生时的结算历史汇率和资产负债表日的结账汇率。结算汇率是发生经营业务活动进所要使用的换算汇率,它可以是每天中国银行当天的平均汇率,也可以采用每月第一天中国银行公布的买入汇率等等;资产负债日的结账汇率是中国境内的外企子公司结账时为了编制财务报表采用的转换汇率,它可以是每月最后一天或是次月第一天中国人民银行公布的买入汇率,也可以是每月最后一天或是次月第一天中国人民银行公布的平均汇率.如何选择这两种货币汇率进行核算,由外资企业总公司统一要求或外资子公司依据实际具体实际情况选择报备,为了保持一致性,一经确认,不得随意更改,除非遇到其他情况必须进行调整的,如子公司业务重新划分,会计准则改变,总公司经济业务发展需要等。大多数企业为了简单方便明了,通常会采用当月第一天中国人民银行公布的汇率作为业务结算,次月第一天中国人民银行公布的汇率作为资产负债表日的结账汇算.企业应根据实际需要选择一种方式定时将结算汇率和结账汇算录入ERP系统中。

二、ERP系统中的科目设置

所有在中国境内设立的外国子公司都会依据国际会计准则及自身经营活动需求,设计一系列与之相配套的会计科目.统一的会计科目基于方便自身设计的财务报表编制,以此真实反映自身的经营业务活动,这就与我国在会计制度规范下的标准科目必然存在差异.为了反映所设计的会计科目与中国会计准则的标准科目之间的联系,企业需要编制一个科目对照表来对科目进行重分类调整.由于一些科目的复杂性,国际会计准则财务报表与中国会计标准财务报表的结构和归属差异,设计科目重分类对照表时应特别需要注意.另外会计准则对一些会计科目的汇率做了规定要求,在ERP系统会计科目设置中必须加以控制,比如存货、固定资产、无形资产、在建工程、实收资产、折旧是按照业务发生的历史汇率入账,在编制财报表时是不再随资产负债晶的结账汇算转换。

三、ERP系统中准则差异调整

随着中国经济与全球经济的逐渐融合,中国标准会计准则也与国际会计准则日益接轨,但在很多方面还是存在一定差异.由于目前中国境内的外资企业使用的ERP系统中财务管理中模块还不能做到将两种会计准则兼容在一起,同时编制符合两套准则的财务报表,企业在选择按中国会计准则进行核算管理后,国际会计准则与中国会计准则的差异企业需要进行重分类调整,这些差异有些是需要通过会计分录调整,有些是需要通过设计明细报表手工调整财务报表.比如固定资产的折旧年限、残值、折旧政策,大多数中国境内的外资企业会在ERP系统的固定资产模块的中使用两种货币进行核算,以人民币核算的是采用中国会计准则编制固定资产、折旧明细账,它将会关联到财务管理系统中的总模块。以外币核算的是采用国际会计准则编制的固定资产明、折旧明细账,它是编制外资企业财务报表需要手工调整的项目。通过明细账生成的两套报表可以清楚地反映两种准则的差异。

四、ERP系统中货币汇兑重估

由于ERP系统是将企业所有资源集成管理,优化配置,财务管理系统作为ERP系统中最重要的组成部分,归集了的企业物流、计划、生产、供应链、人力资源、设备、质量管理等各类资源数据,它所有数据都来源于其他业务系统,所以外资企业月底对业务活动进行结账归集汇总时必须要对外币明细账按资产负债日的汇率进行重估,比如应付账款、应收账款、货币资金等.企业会通过ERP系统中的现金管理进行货币重估,调整业务发生的历史汇率与结账汇率的汇兑差额,其差额将会计入当期损益表中的财务费用汇兑损益项目.由于这种汇兑损益不是企业实际上经营活动中产生的收入或损益,它不会在业务系统中反映,因此外资企业必须在总账系统中下个月自动冲回,使其汇率又回到业务发生过的当期结算历史汇率,货币资金除外,因为货币资金的汇率是实时的,它是随汇率的变动而变动.为了能更直观地对汇兑重估后的结果进行核对验证,企业有必要在ERP系统重新开发一个符合自身企业实际情况的货币重估明细报表,既能反映其每笔业务发生的原始汇率、原币金额,又能反映重估后的汇率及差异金额。

五、财务报表汇率转换

编制外资企业财务报表除了上述的基本工作流程做完后,还需要对ERP系统中的中国会计准则财务报表的汇率进行转换,以及计算资产负债表中的外币折算差额Foreign Currency Translation Reserve.那么如何进行汇率转换计算呢:首先,资产负债中的资产和负债,除存货、固定资产、累计折旧、在建工程、无形资产、累计摊销外采用的是资表负债表日的结账汇率折算;存货、固定资产、累计折旧、在建工程、无形资产、累计摊销采用的业务发生的历史汇率进行核算,这些项目可以由固定资产明细账或是固定资产、折旧报表中取得;所有者权益项目中除了未分配利润和本年累计利润是每个月的累计数填列之外,其他项目均采用业务发生的历史汇率折算。第二,利润表中除了每月折旧、摊销费用采用的是历史汇率外,其他项目均采用本月的结算汇率折算.第三,所有科目都按上述逻辑转换后,由于国际会计准则和中国会计准则的差异,资产负债表中会存在一个差额,出现资产负债不平的情况,而这个差额就是外币折算差额,在资产负债表中所有者权益项目中单独反映。

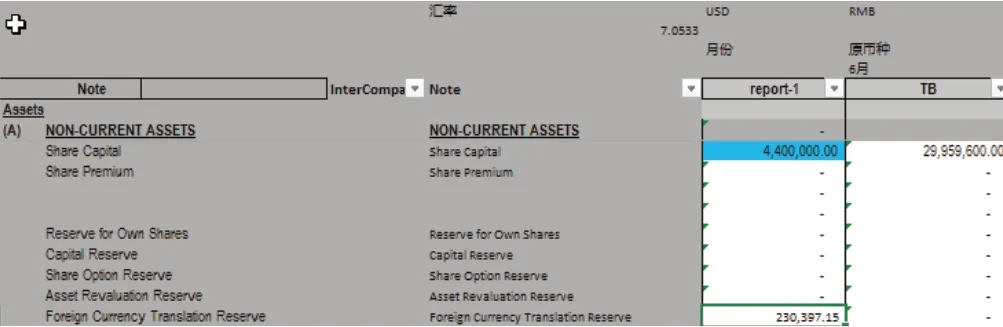

在编制财务报表时,需要手工设计好基础财务报表的公式,其中一列来源于企业采用中国会计准则的ERP财务报表,另一列是需要转换后的国际会计准则报表,两种会计准则报表通过汇率转换完成.但是由于准则差异,有些项目需要手工修改调整,而其他项目只需复制粘贴,经过简单的计算转换,就能自动生成.那么转换后的损益表和外币折算差异是否正确呢?对于损益表核对,企业可以从基础表找出两个报表中有差异的项目和对应的报表金额,设计一个关联公式表,其结果就是基础数据来源报表的利润总额数加上两种报表差异总额数会为零.而外币折算差异包含多种项目差异,一种项目差异是会计准则的累计汇率差异,如本年利润、未分配利润;一种是业务发生的历史汇率与资产负债表日的结账汇率差异,如非流动资产、存货、除本年利润和未分配利润外的所有者权益项目;还有一种准则差异,如借款费用资本化等,所有明细差异总额就是资产负债表中需要填列的外币折算差额.如下图所示:

六、总结

综上所述,外资企业的财务报表的编制应以中国会计准则的标准财务报表为基础,结合外资企业实际经营需求,运用ERP系统的强大功能,对会计科目进行重新设计,规范业务流程和操作权限,开发业务需求的分类明细账报表,从而大大减少货币汇兑损益计算过程,提高报表编制速度和准确性.财务报表中需要重分类的项目的可以通设计EXCEL公式定义来实现,当然这种差异会随着公司经济的发展需求和准则的变化而变化,但是只要熟悉掌握了会计准则和公司财务规定的变化内容,整个报表就可以轻松转换和平衡,从而确保财务报表的及时性和准确性,整体上提升工作效率,节约财务报表编制时间。