中国特色的分权与创业

2020-05-07陈刚陈敬之

陈刚 陈敬之

摘 要:企业家的创业活动不仅增加了就业,而且促进了技术进步,进而有益于经济的转型升级。因此,在中国式的分权制度下,无论是出于财政动机还是晋升动机,地方政府在享有更高的财政收支决策权之后,倾向于鼓励和扶持潜在企业家的创业活动。使用4期CGSS微观调查数据研究发现,财政分权显著提高了个人的创业概率。具体而言,地级市政府享有的财政自主度每提高一个标准差,个人的创业概率将会上升1.3个百分点;并且,财政分权对个人创业概率的正向影响程度,随着地区创业率的增长而上升。另外,财政分权对创业活动的促进效应,主要表现为财政分权显著提高了个人从事“自我雇佣”型创业活动的概率,其对个人从事“自己是老板”型创业活动概率的影响并不显著。

关键词:财政分权;创业;保护市场型联邦;晋升锦标赛

中图分类号: 文献标志码:A

DOI:10.3969/j.issn.1008-4355.2020.05.11

一、引言

中国经济改革和发展的制度基础是“向地方分权的权威制度”①,即中央政府在行政上严格实行集中统一领导,向地方政府、企业和居民实行了经济上的分权。对于政府间纵向的经济分权来说,其核心的内容便是中央向各级地方政府下放部分财政收支决策权限的财政分权。财政分权可能是中国央地关系中最重要的一项制度变迁,其对中国经济的诸多方面都造成了深刻地影响。现有评估中国财政分权造成的潜在影响的文献非常丰富,有大量文献在总体上评估了财政分权对中国经济增长[ Zhang T & Zou H. Fiscal decentralization, public spending, and economic growth in China, Journal of public economics, 1998, 67(2):221-240.][Lin J & Liu Z.Fiscal decentralization and economic growth in China, Economic development and cultural change, 2000, 49(1),1-21.][ 张晏、龚六堂:《地区差距、要素流动与财政分权》,载《经济研究》2004年第7期,第59-69頁。][ 沈坤荣、付文林:《中国的财政分权制度与地区经济增长》,载《管理世界》2005年第1期,第31-39页。][ 贾俊雪、郭庆旺:《政府间财政收支责任安排的地区经济增长效应》,载《经济研究》2008年第6期,第37-49页。],以及地方政府行为的影响,包括地方政府财政支出结构的变化[ 傅勇、张晏:《中国式分权与财政支出结构偏向: 为增长而竞争的代价》,载《管理世界》2007年第3期,第 4-12页。][Jia J, Guo Q & Zhang J. Fiscal decentralization and local expenditure policy in China, China Economic Review, 2014(28):107-122.]、公共品供给[ 傅勇:《财政分权, 政府治理与非经济性公共物品供给》,载《经济研究》2010年第8期,第4-15页。][ 陈硕:《分税制改革, 地方财政自主权与公共品供给》,载《经济学 (季刊)》2010年第9期, 第1427-1446页。]、地方政府规模膨胀[ 贾俊雪、郭庆旺:《政府间财政收支责任安排的地区经济增长效应》,载《经济研究》2008年第6期,第37-49页。]等。坦率地说,现有评估中国财政分权效应的文献远未形成一致性结论,对财政分权影响经济增长的机制认识也并不全面。

对于当前的中国经济来说,随着人口红利逐渐耗尽,以及新型冠状病毒感染的肺炎疫情引起的全球经济下行等影响,企业生存艰难。参照2003年SARS时期失业率回升0.2%,我国失业人口将增至1082万人,若回升1%,则将增至1240万人。[数据分析来源为iFinD。]因此,在这样的背景下,企业家精神的繁荣对中国的经济复苏、居民就业、社会稳定有着重要的促进作用。因为,企业家是具有创业和创新精神的个体,他们能够开发新的要素组合,设计新技术,发展新产品,开辟新市场,为经济发展奠定实体基础。而在实体经济越发被重视的当前,支持企业家精神的繁荣显得尤为关键。经验研究也证实,企业家的创业活动不仅创造了大量新增工作岗位并增加了就业[Decker R, Haltiwanger J, Jarmin R & Miranda J. The role of entrepreneurship in US job creation and economic dynamism, Journal of Economic Perspectives, 2014,28(3):3-24.],而且促进了“创造性毁坏”的创新型经济增长[ Beugelsdijk S & Noorderhaven N.Entrepreneurial attitude and economic growth: A cross-section of 54 regions, The Annals of Regional Science, 2004, 38(2):199-218.]。

那么,中国的财政分权对企业家的创业活动产生了什么样的影响,这个问题在现有文献研究中尚未得到合理的评估。但理清上述问题的答案,不仅有助于更全面地理解财政分权影响中国经济增长的微观机制,而且,对于中国经济的转型升级也有着重要的政策含义。鉴于此,本文将使用4期中国综合调查(CGSS)微观数据,评估地级市层级的财政分权对个人创业概率的影响。研究发现,财政分权显著提高了个人的创业概率,平均而言,衡量财政分权的财政自主度上升一个标准差,个人的创业概率将会提高1.2个百分点左右,并且,财政分权对个人创业概率的正向影响规模,随着创业率的增加而上升。本文同时参照现有文献中构造财政分权工具变量的做法,对初步回归结果使用工具变量进行检验,工具变量检验的结果同样支持了以上结论。

二、分权影响创业:基于文献的评述

财政分权有助于提高公共品的供给效率和质量,是经典分权理论的立论基础。蒂博特构建的“用脚投票”模型中,个人的真实偏好可以用“用脚投票”机制显示,因此,财政分权提高了公共品供给与居民真实偏好间的匹配程度,原因在于居民将会选择迁移到公共服务和税收组合令他们满意的地区去居住。奥茨强调财政分权能够发挥地方政府的信息优势,因为地方政府显然比中央政府更了解辖区居民的真实偏好和公共服务供给的信息。随着围绕蒂博特模型的研究不断深入,居民“用脚投票”机制被认为也将激励地方政府为了税基而展开“标尺竞争”,这进而“训练”(discipline)了地方政府,促使地方政府提高政府效率,改善公共品供给。正是受到以上理论的启示,财政分权已经成为了一股全球性的浪潮。据统计,70%的民主和半民主国家在1950年之后都实施了分权;2000年以来,80%的发展中国家均推行了分权化改革。[ Martinez_vazquez J, Lago-Peas S & Sacchi A. The impact of fiscal decentralization: a survey, CEN Working Paper,2015-5.]但是,经典财政分权理论的美好预期均是在一系列约束条件下得出的,现实世界中各国在制度环境和经济条件方面很难满足如此苛刻的约束条件。因而,现有经验研究对各国财政分权效果的评估,还远未能达成一致性结论。

中国是一个政治集权但经济体制分权的国家。“保护市场型联邦”[ Qian Y & Wegigast B R. “Chinas transition to markets-market preserving federalism, Chinese Style”, Journal of Policy Reform,1996(1), 149-185.]和“晋升锦标赛”[ 周黎安:《晋升博弈中政府官员的激励与合作》,载《经济研究》2004年第6期,第33-40页。]是解释中国财政分权效果的主要理论。这一理论指出,中国的财政分权是一种“保护市场型联邦”,因为财政分权下的地方政府成为了“剩余索取者”,这使得地方政府有追求地方税收最大化和硬化预算约束的激励,并促使地方政府减少对低效率国有企业的财政补贴和救助,鼓励和扶持民营企业的发展,增加生产性基礎设施投资。[ Qian Y & Gérard R. Federalism and soft-budget constraint, American Economic Review,1998,88(5):1143-1162.]虽然“保护市场型联邦”理论遭到了诸多质疑和批判[Cai H & Treisman D.Does competition for capital discipline governments? Decentralization, globalization, and public policy, The American Economic Review, 2005, 95(3):817-830.][ 杨其静、聂辉华:《保护市场的联邦主义及其批判》,载《经济研究》2008年第3期,第99-116页。],但经验研究却为其提供了支持证据。有研究使用中国省级面板数据研究发现:首先,在1982-1992年财政“大包干”时期,中央与地方“事前合同”(ex ante contracts)和“事后执行”(ex post implementation)间的偏差非常小,意味着中央与地方政府间的税收分享合同是可靠的[Jin H, Qian Y & Weingast B R. Regional decentralization and fiscal incentives: federalism, Chinese Style, Journal of Public Economics, 2005, 89(9), 1719-1742.];其次,1980和1990年代地方政府的财政预算收入和财政支出间的相关系数几乎是1970年代的4倍,说明改革之后地方政府面临着更强的事前财政激励;最后,地方政府的事前财政激励(以边际税收保留率衡量)显著地促进了非国有部门的发展和国有企业改革。经验研究使用1994年分税制改革之后的数据说明,财政激励(硬化预算约束和增收节支压力)使地方政府有很高的积极性追求地方经济发展和提高经济效率,地方政府的财政激励也是推动公有制企业民营化的重要动因。[ 朱恒鹏:《分权化改革、财政激励和公有制企业改制》,载《世界经济》2004年第12期,第14-24页。]

但是,“保护市场型联邦”理论主要阐释了财政分权在中国经济增长中发挥的积极贡献,却未能很好地解释伴随经济增长而出现的“不好”的方面。“晋升锦标赛”理论从官员政治晋升的角度,同时解释了中国经济增长中“好”和“不好”的方面。[ 周黎安:《中国地方官员的晋升锦标赛模式研究》,载《经济研究》2007年第7期,第36-50页。]“晋升锦标赛”理论强调,在中国集权管理的政治体制下,获得政治晋升是中国地方官员主要的激励来源。因此,随着1978年之后中国共产党的工作重心由“阶级斗争为纲”转移到“以经济建设为中心”,地方官员绩效考核标准也由强调“政治挂帅”转变成了任期内的经济绩效,使得中国各级地方官员之间围绕GDP增长而展开了“晋升锦标赛”,因为,任期内相对经济绩效更好的地方官员,更有可能获得职位晋升。围绕GDP增长的“晋升锦标赛”为地方官员推动辖区经济增长提供了强激励,进而促进了中国经济的高增长。但是,“晋升锦标赛”竞争也存在激励扭曲,并造成了一系列伴随经济增长而出现的“不好”的问题,比如重复建设和过度投资、地方保护主义等。[ 周黎安:《晋升博弈中政府官员的激励与合作》,载《经济研究》2004年第6期,第33-40页。]

基于“保护市场型联邦”和“晋升锦标赛”的理论框架,大量文献研究评估了中国财政分权的社会经济效应,包括财政分权对中国经济增长的作用,以及财政分权对地方政府财政支出结构变化、公共品供给和地方政府规模膨胀的影响。但目前的资料显示,还没有文献研究中国的财政分权对微观层面企业家创业活动的影响。

熊彼特的早期观点指出企业家精神在经济发展中具有举足轻重的地位和作用,因为企业家能够实现新的要素组合,研发新技术、设计新产品和开辟新市场,进而推动技术进步和结构升级。经验研究也证明,企业家的创业活动不仅创造了大量新增的工作岗位和促进了就业增长[ Decker R, Haltiwanger J, Jarmin R & Miranda J. The role of entrepreneurship in US job creation and economic dynamism, Journal of Economic Perspectives, 2014,28(3):3-24.],而且促进了技术进步和“创造性毁坏”的创新型经济增长[ Beugelsdijk S & Noorderhaven N.Entrepreneurial attitude and economic growth: A cross-section of 54 regions, The Annals of Regional Science, 2004, 38(2):199-218.]。这意味着,中国的地方政府无论是缘于“保护市场型联邦”所强调的财政激励,还缘于“晋升锦标赛”强调的晋升激励,都有鼓励和扶持潜在企业家创业的强激励。因为,对于中国经济来说,企业家的创业活动同样贡献卓著,其不仅增加了地方的就业和税收,而且显著地促进了地方经济增长。据全国工商联的统计,截至2013年底,小微企业在工商部门登记注册的市场主体中所占比重达到94.15%,创造了GDP总量的60%,吸纳了新增就业和再就业人口的70%以上,纳税额占国家税收总额的50%,完成了65%的发明专利和80%以上的新产品开发。[ “工商总局:全国小型微型企业发展报告(摘要)”,链接地址:http://news.xinhuanet.com/fortune/2014-03/28/c_119998226.htm.]使用中国省级面板数据的经验研究证实,企业家的创业和创新精神对经济增长有显著地正效应,企业家的创业精神每增长一个标准差将促进年均经济增长率提高约2.88个百分点。[ 李宏彬、李杏、姚先国:《企业家的创业与创新精神对中国经济增长的影响》,载《经济研究》2009年第10期,第99-108页。]

三、模型与数据

本文使用2011-2015年4期中国综合社会调查(CGSS)数据[ 2014年数据为中国老年社会追踪调查专项,未获取及使用该数据,且CGSS数据目前仅公布到2015年。],评估财政分权对微观个人创业概率的影响。假定个人的创业概率由以下方程决定:

Pr(entrepreneurship=1)=Φ(afdindex+β′Xij+γ′Zi)(1)

模型中,下标i与j分别表示第i个城市中第j个人。被解释变量entrepreneurship是衡量个人是否在从事创业活动的哑变量,若个人正在从事创业活动,其赋值1;反之,赋值为0。解释变量中,fd是衡量财政分权程度的变量,X是可能影响个人创业概率的个人特征向量,Z是其他可能影响个人创业概率的城市特征向量。

CGSS调查包括关于受访者当前工作状况的调查信息,本文以此确定受访者是否正在从事创业活动,若受访者在接受访问时“自己是老板(或者是合伙人)”,本文便将这种情况视为创业。同时,本文还将“个体工商户”和“自由职业者”也视为创业活动,因为自我雇佣是创业的最初形态。

现有评估财政分权影响的文献通常以财政支出、财政收入和财政自主度3类指标来衡量财政分权。有文献详细评估了以上3类指标衡量财政分权的合理性,结果发现在截面数据回归中,財政自主度是个更为合理地衡量财政分权的指标。因为,财政自主度不仅能反应国家总体层面上财政分权的跨时变异,而且能准确地反应地区性财政收支管理和决策权的跨时区差异。[ 陈硕、高琳:《央地关系:财政分权度量及作用机制再评估》,载《管理世界》2012年第6期,第43-59页。]因此,本文遵循这一建议,使用各地级市的财政自主度来衡量财政分权。不过,鉴于以往文献研究往往会因为衡量财政分权指标的选择差异而得到不同甚至相反的实证结果,因此本文也将使用财政支出和财政收入指标来衡量财政分权,以检验本文的实证结果是否稳健。财政自主度计算公式如下:

财政自主度it=省本级预算内财政收入it省本级预算内财政总收入it[ 其中i表示省份,t表示时间。下同。](2)

在可能影响个人创业概率的个人特征向量X中,本文纳入了以下主要变量。一是性别,男性赋值为1,女性赋值为0;二是年龄及年龄平方,本文以受访者的周岁年龄测量年龄变量;三是政治面貌,中共党员赋值为1,非中共党员赋值为0;四是受访者的受教育程度,采用受访者接受学校教育的年数予以衡量

;五是城镇户籍的状况,城镇户籍(非农业户籍)赋值为1,农村户籍赋值为0[ CGSS调查数据中,在户籍改革之后把受访者拥有“居民户口”也视为城镇户籍。];六是婚姻状况,有配偶和离异等婚姻哑变量[ 本文将只要具有配偶的受访者,不论是新婚有配偶、再婚有配偶以及分居均视为“有配偶”情况spouse赋值为1。];七是受访者的收入,具体估计时采用其自然对数。

在可能影响个人创业概率的城市特征向量中,本文纳入了金融发展、失业率、人口规模以及经济增长率等变量。首先,融资条件是决定创业者创业的重要约束,金融发展能放松潜在企业家的融资约束,进而促进潜在企业家的创业活动。[ King R G. & Levine R. Finance, entrepreneurship, and growth: theory and evidence, Journal of Monetary Economics,1993(32): 513-542.]本文使用金融机构贷款总额比上GDP的均值来衡量各地级市的金融发展水平。其次,失业率也是影响创业活动的重要影响因素。理论上,失业率越高意味着有更多的劳动力未能找到满意的工作,这可能会增加自我雇佣一类的创业活动。本文使用城镇登记失业率的均值衡量各地级市的失业率。再次,城市人口规模扩大的集聚经济效应可能有助于降低潜在企业家的创业成本,进而提高个人的创业概率。[ 陈刚:《金融如何促进创业:规模扩张还是主体多样》,载《金融经济学研究》2015年第5期,第29-41页。]本文以人口规模的自然对数均值来衡量各地级市的人口规模。最后,经济增长率在理论上会影响创业活动,因为更高的经济增长率可能意味着更大的市场规模以及更高的创业回报率,这进而可能提高个人的创业概率。本文以各城市GDP增长率的均值来衡量经济增长率。[ 上述原始数据均摘自《中国城市统计年鉴》,且使用对应4期CGSS年份的上一年度数据。]

表1中报告了主要变量的定义和描述性统计结果。结果显示,在所有的受访者中,有21.2%的个体正在从事创业活动,其中“自我雇佣”类型的创业人数占到了总创业人数的82.70%,其余17.30%的个体正在从事“自己作是老板”的创业活动。同时,样本城市中,享有财政自主度最高的城市是温州(1.1737),最低的是拉萨(0.0464)。

四、实证分析

(一)基本结果

如前文所述,不论是出于财政激励还是晋升激励,地方政府在享有更高的财政自主权之后,会产生鼓励和扶持潜在企业家创业活动的强激励,因而在理论上,财政分权可能有益于潜在企业家的创业活动。表2中汇报了以Probit模型估计得到的财政自主度对个人创业概率的影响,表中报告的数值是各个解释变量的边际效应(即边际系数)。第1-2列中只纳入个体特征变量的回归,结果显示,财政自主度变量的边际效应都在1%的显著性水平上为正,意味着财政自主度的上升显著提高了个人的创业概率。第3-4列中进一步纳入了可能影响个人创业概率的城市特征变量,此时,财政自主度的边际效应依然如预期的为正,且能通过10%的显著性检验,同样说明财政自主度上升显著提高了个人的创业概率,地方财政自主度每上升一个标准差(0.2497),个人的创业概率将会提高约1.3个百分点。以上回归结果支持了本文的理论预期,即缘于企业家的创业活动对于地方经济发展的重要作用,使得地方政府不论是出于最大化地方财政剩余的财政激励,还是出于获得政治晋升的晋升激励,他们都有激励在获得更大的财政自主度之后,鼓励和扶持当地潜在企业家的创业活动。

(二)创业程度差异

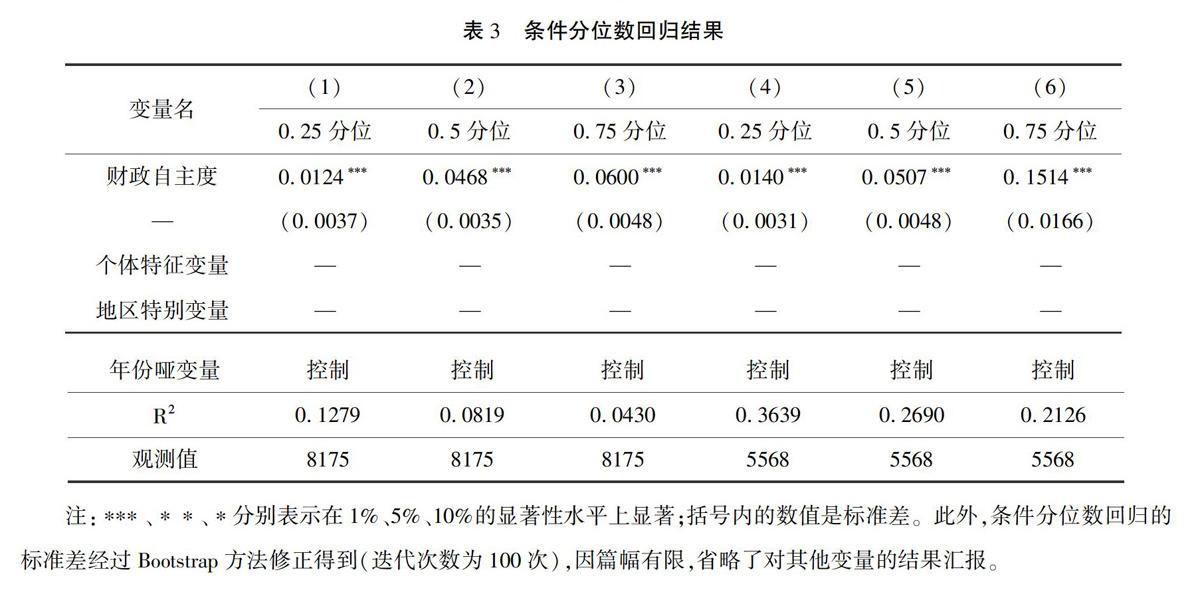

为了检验财政分权对个人创业概率的影响,是否会随着各地区创业率的变化而变化,本文以省级创业率进行分位,使用条件分位数回归估计了财政分权对创业率的影响。[ 省级平均创业率由样本中各个省当前从事创业人数比上各个省中调查总人数得来。]表4中第1-3列只纳入个体特征变量下的条件分位数回归结果,具体而言,财政分权对创业产生了显著的正向影响,并且系数随着创业活跃度的增加也有一定的增加,这表明财政分权对于创业活动越活跃的地区产生的影响越明显。表4中第4-6列为同时纳入个体特征变量和城市环境变量的全样本回归,结果表明,财政分权对创业有正向的影响且从0.25分位点回归结果开始就已经通过了1%的显著性水平检验,且0.75分位点系数相对于0.5分位和0.25分位系数有了一定的提升。条件分位数的回归结果表明,财政分权对创业活动的影响在创业活跃程度有差别的各个地区十分显著。总体而言,财政分权对于创业活动活跃程度不同的区域会产生显著的正向影响,特别地,财政分权对于创业活动越活跃的地区其影响的概率相对越高一些。图1中描绘的是财政分权变量的系数在创业活动由0.1分位点到0.9分位点的变化。结果显示,随着创业活动活跃程度的不断深化,财政分权对创业的影响系数在逐渐增加,并且于分位点接近终点时达到峰值。这更直观地说明了,财政分权促进个人创业概率的效应,是随着地区创业率的增长而上升的,即在有更高创业率的地区,财政分权提高当地居民创业概率的规模越大。可能的解释是,在创业率更高的地区,创业活动对当地财政、就业及经济增长等的贡献可能会更大,这会激励当地政府加大对当地潜在企业家创业活动的鼓励和扶持。

五、稳健性检验和异质性检验

(一)稳健性检验

考慮到衡量财政分权的指标非常多,且不同指标的选取会产生差异性的回归结果,本文接下来将采取不同的财政分权指标对样本的回归结果进行稳健性检验。根据经验研究中对衡量财政分权常用的财政支出指标、财政收入指标和财政分权度指标之间的差异所进行比较结果[ 陈硕、高琳:《央地关系:财政分权度量及作用机制再评估》,载《管理世界》2012年第6期,第43-59页。],本文在采用财政分权度指标进行研究基础上,接下来将分别采用财政支出与财政收入指标对本文的回归结果进行检验,财政支出与财政收入指标的计算公式如下:

1支出指标

从收入角度测量中央地方财政关系,其计算公式为:

财政分权it=市级预算内财政支出i

中央本级或全国省级内预算总支出it[ 在该公式中,i表示具体省份,t表示时间(年份)。]

2收入指标

从支出角度测量中央地方财政关系,其计算公式为:

财政分权it=市级预算内财政收入it中央本级或全国省级内预算内总收入it

表5中汇报了相关指标统计结果。表6汇报的结果中,我们不仅采用了被解释变量为个体是否创业的Probit模型进行稳健性检验,而且也采用了被解释变量为省级平均创业率时的OLS模型进行稳健性检验。汇报结果显示,财政支出指标与收入指标衡量的财政分权在这两类分析中都对创业产了显著的正向影响,并且,与表1中第3-4列比较可以看出,财政支出与收入指标的回归结果更加显著达到了1%的显著性水平,系数也更大。这表明通过稳健性检验可以得出,财政分权对于创业的显著正向影响是可被确认的。

(二)创业活动异质性检验

若按照个人的创业目的来分类,创业活动可以分为二类:第一类是寻求商业机会的创业活动;第二类是为实现就业的创业活动。同时,个人的创业目的可能主要与其在劳动力市场上享有的就业机会有关。其中,对于那些在劳动力市场上享有足够就业机会的个人来说,他们从事高风险的创业活动,主要目的可能是寻求商业机会。但对那些在劳动力市场上缺少就业机会并难以找到满意工作的个人来说,他们进行创业活动的主要目的可能是为了实现就业。CGSS调查中并未包括个人创业目的的信息,但却包含了个人的创业活动是属于“自我雇佣”型创业还是“自己是老板”型创业两类的信息。与之前以创业目的的分类相对照,有足够的理由可以认为,那些在劳动力市场上缺少就业机会和难以找到满意工作的个人,他们可能主要是通过从事“自我雇佣”的创业活动来实现就业。但对在劳动力市场上享有足够就业机会的个人来说,他们可能主要从事“自己是老板”的创业活动,并以此寻求商业机会。因此,本文接下来将评估财政分权对不同类型创业活动的影响差异,以此检验财政分权对不同类型创业活动的影响是否存在异质性。

表7中报告了财政分权影响个人从事不同类型创业活动概率的回归结果。第1-3列中的被解释变量是“自我雇佣”哑变量,结果显示,财政分权显著提高了个人从事“自我雇佣”型创业活动的概率,这在以不同指标衡量财政分权的回归中都是成立的。第4-6列中的被解释变量是“自己是老板”哑变量,结果显示,以财政自主度、财政支出和财政收入等3类指标衡量的财政分权变量的边际效应都未能通过显著性检验,意味着财政分权并未显著影响个人从事“自己是老板”型创业活动的概率。对此可能的解释是,地方政府在享有更多的财政收支决策权之后,它们鼓励和扶持创业活动的公共政策的瞄准重点,可能主要是支持小微企业的创立和发展。因为,小微企业为地方经济创造了绝大部分就业岗位和税收。

六、内生性问题处理及检验结果回顾

逆向因果可能使得财政分权在回归方程(1)中具有内生性,为修正前述回归结果中可能存在的内生性偏误,并使得检验结果更加稳定,本文借鉴Lee and Gordon(2005)[ Lee Y & Gordon R H. Tax structure and economic growth, Journal of Public Economics, 2005, 89(5-6):1027-1043.]、孙萌和台航(2019)[ 孙萌、台航:《财政分权与经济增长:理论分析与经验证据》,载《经济评论》2019年第五期,第3-21页。]等的做法,使用空间計量法构造财政分权的工具变量。对于给定的地级市财政分权指标,其工具变量计算公式如下:

ivfdindexm,t=n≠mSpacen,mfdindexn,t(3)

公式(3)中,下标t均表示年份,ivfdindexm,t表示确定地区的财政分权程度,Spacen,m表示两地区间的空间权重,fdindexn,t表示其他除确定地区以外其他地区的财政分权程度。

空间计量理论认为,两个地区的地理位置接近程度会影响其互动性,越接近的地区间互动性越强,其常用的衡量方法为:一是采用哑变量来衡量,若两个区域有共同边界,则赋值Spacen,m为1,反之为0;二是采用逆距离矩阵来衡量;本文采用哑变量来衡量,并同时使用公式(3)对财政自主度、财政收入指标及财政支出指标构造工具变量,在纳入回归模型后,得到了如下结果。

对比上述结果与表2、表7的回归结果,以财政自主度、财政支出、财政收入构造工具变量的回归结果与基础结果大体一致,以财政自主度构造的工具变量在回归方程中总体表现更好,其在表8(1)列、表9(1)列中都通过10%显著水平下的Wald检验,表明工具变量具有较强的解释力,验证了财政分权对创业具有明显的正向影响。

七、总结

自改革开放以来,中国经济经历了40年的高速增长期,经济体制不断改革完善。财政体制改革作为经济体制改革的重要方面也在不断推进,由最初的统收统支制度,到后续以财政包干制为核心形式的分灶吃饭制度,再经过分税制改革,将部分财政权力由中央政府逐步下放给地方政府,从而调动了地方政府的积极性,实现了经济和社会持续、健康、快速的发展。在社会主义特色市场经济运作机制中,央地政府之间的财政关系是政府影响经济运行的重要因素之一,地方财政分权程度及其变化会直接影响地方政府的征税努力程度、公共物品供给、地方政务服务水平以及企业家精神等,这都会通过影响企业生产活动作用于地方的经济发展。

企业家的创业活动不仅创造了新的就业需求并促进就业,而且拉动了创造性破坏的创新型经济增长。因此,在中国式的分权制度下,不论是出于财政动机还是晋升动机,地方政府在享有更高财政自主权之后,鼓励和扶持潜在企业家的创业活动。本文使用2010-2015年4期CGSS微观调查数据,评估了财政分权对个人创业概率的影响,研究发现,财政分权显著提高了个人的创业概率,并且,在有更高创业率的地区,财政分权对个人创业概率的正向影响规模更大。另外,财政分权对创业活动的正向影响,主要表现为显著提高了个人从事“自我雇佣”型创业活动的概率,其对个人从事“自己是老板”型创业活动概率的影响并不显著。

目前,中国经济刚刚进入新常态发展模式,但却突遇新冠疫情影响,社会、经济面临着动荡,企业难以持续经营,失业率上升,政府获税减少导致实体经济受挫。根据2020年《政府工作报告》,做好“六稳”(即稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)、“三保”(即保基本民生、保工资、保运转)工作,促进实体经济、民营经济发展,稳定增加就业,可能是中国社会、经济在今后一段时期内最重要的任务和工作,而要实现上述目标,则需要企业家精神的繁荣。本文研究表明,在财政体制方面,进一步推进分权化的财政制度改革,把更多财政收支决策权限下放地方政府,将有助于促进潜在企业家的创业活动,进而有益于中国经济的发展。

Fiscal Decentralization and Entrepreneurship in China

CHEN Gang, CHEN Jing-zhi

(Southwest University of Political Science & Law, Chongqing 401120, China)Abstract:

Based on CGSS data, this paper investigates the fiscal decentralizations impacts on individuals entrepreneurial activities, and finds that the fiscal decentralization significantly increases the individuals probability of being an entrepreneurship. On average, it will increase 1.3 percent while the fiscal decentralization index increasing one standard deviation. Meanwhile, fiscal decentralization significantly increases the individuals probability of engaging in self-employment, but it does not influence the own-boss entrepreneurial activities. In addition, the effect of fiscal decentralization on the activity of different entrepreneurial activities is different.

Key Words: fiscal decentralization; entrepreneurship; market-preserving federalism; promotion tournament

本文责任编辑:韩 炜

作者简介:

陈刚(1981-),男,四川内江人,西南政法大学经济学院教授,博士生导师、副院长,主要研究领域是政治与发展经济学、实证法律经济学。

陈敬之(1989-),男,西南政法大学博士生,主要研究领域是制度与法律经济学。

①Xu C. The institutional foundations of Chinas reforms and development, Journal of Economic Literature, 2011, 49(4), 1076-1151.