探索高校项目滚动预算绩效评价的新方法

2020-05-03张正秋

张正秋

【摘要】 随着我国预算管理制度改革的不断深入,高校已经走在了“三年期滚动预算编制”的前列,这意味着高校的预算管理已经上升到战略层面,要求高校管理层具备前瞻性,明确未来的发展目标。绩效评价作为计划与考核的重要参考依据,对滚动预算的实施而言意义非凡,然而目前我国高校项目滚动预算绩效评价仍处于探索阶段,缺乏科学的评价体系。“挣值分析法”是对项目执行进度和成本进行综合分析与控制的一种有效方法,将其与高校的滚动预算改革相结合,探究项目滚动预算绩效评价的可行性与实用性,有益于提高预算经费的使用效率,进而促进高校的持续健康发展。

【关键词】 挣值分析;高校;滚动预算;绩效评价

【中图分类号】 F810 【文献标识码】 A 【文章编号】 1002-5812(2020)06-0088-04

一、开展高校项目滚动预算绩效评价的必要性

(一)高校编制项目滚动预算的背景和意义

传统意义上的“滚动预算”,又称为“连续预算”“永续预算”,其特点是在编制预算的过程中打破了预算期同会计期一致的模式,将预算期和预算的执行情况信息相匹配,根据预算执行的具体情况对原预算进行相应的补充与延伸,逐期滚动,滚动期间可以根据需要选择月、季或者混合滚动。该方法对于大规模、长周期的工程类项目或大型设备的采购项目较为适用。

对于我国高校而言,2015年是深化预算管理制度改革的关键一年。此前各高校均采用年度预算编制方法,即“基数+增量法”,是各高校根据自身的年度任务和发展目标编制的,以会计年度作为预算周期,并以此作为高校衡量日常收支状况的重要依据。然而,伴随着我国教育体制的不断变革与发展,高校的收入渠道日趋多样化,支出类型也随之复杂化,每所高校的发展规划、具体目标和管理状况都不一样,传统的预算管理体系已难以适应飞速发展的教育管理体制。财政部于2014年发文指出:“各地区应尽快启动2015—2017年滚动预算编制,针对三年规划期内开展的“三重”事项:重大政策、重大改革和重大项目,在运行机制、评价办法、政策目标等方面进行深入的研究”,这意味着高校的预算管理已上升到战略层面,促使管理层深度参与到预算管理中来,并制定出学校的中长期发展规划,时刻跟进预算的执行进程,进而对预算方案施行合理的修订与调整。

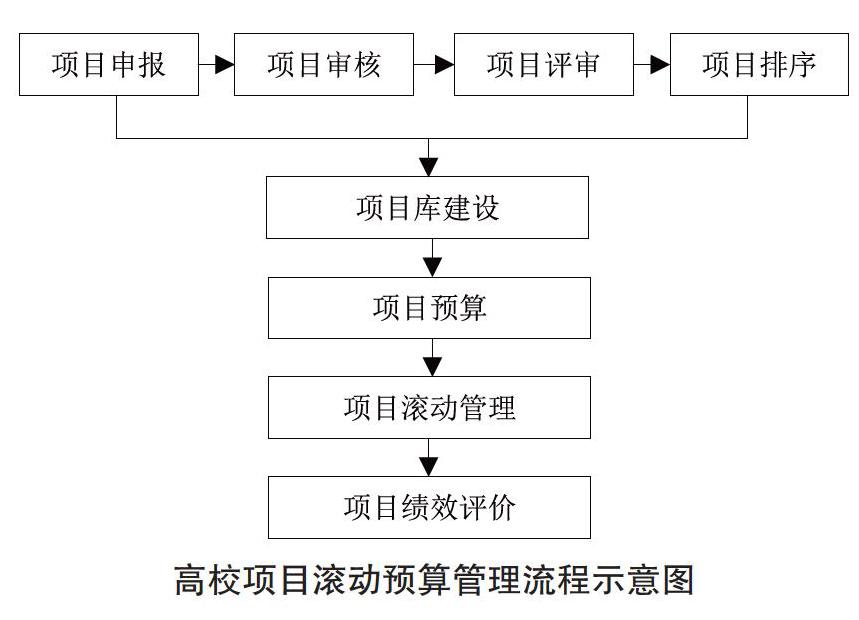

高校滚动预算的编制,并非涵盖所有的收支情况,它保留了原来的部门预算,在此基础上进行同步编制,即改为“年度预算”与“滚动预算”相结合的方式。项目库的管理对于滚动预算的编制来说至关重要,高校应建立自己的项目库,并吸纳高校自身的全部项目进行集中滚动管理。高校项目滚动预算的编制不仅要遵循统筹兼顾、均衡发展的原则,还要进行追踪问效,以便从中获取反馈信息,进而促进高校预算管理的发展。高校项目滚动预算的编制流程可以概括为:建设项目库→项目预算→滚动管理→绩效考评,如下图所示。

由图可知,“项目绩效评价”作为项目滚动预算编制体系的最后一个必备环节,不仅是预算编制与执行情况的一个评价依据,更重要的是,其已经作为一种反作用力直接影响了项目预算的跟进、修订与调整,其重要程度显而易见。随着我国预算管理制度的不断改革与深化,传统静态的预算模式已经与现实脱轨,加之我国高校规模的不断扩大和预算管理的实际需要,构建动态的项目滚动预算管理生态体系已刻不容缓;此外,绩效评价作为高校促进其管理体系和治理能力现代化的重要手段之一,其体系的设计与完善更是必不可少。然而,目前我国学者对于高校预算绩效评价体系,大多是针对部门经费预算的考核评估进行研究,较少涉及动态的跟进绩效评价研究。因此,围绕国家对编制中期财政规划的具体要求,以财政滚动预算为基础,对其绩效评价体系进行动态设计与论证,有着重要的理论与现实意义。

(二)我国高校预算绩效评价体系概况

绩效评价是指相关部门根据科学的标准及程序,对评价对象的业绩和结果进行定期或不定期的考核及评价。进行绩效评价的原因和方式有很多,预算的种类也有很多,如中央预算、地方预算、单位预算等,对于高校预算而言,它是单位预算的一种,国内外很多学者对高校预算管理方法进行了多角度的研究,其中绩效评价备受关注。采用绩效管理的方式对高校的收入来源进行合理配置,以战略目标为导向,不仅可以提升预算的使用效率,还能保障高校战略目标的有效实施。

我国新《预算法》在预算编制周期和编制依据方面均做出了明显改动。高校应根据长期的发展计划对未来三年的收支情况进行预估,进而编制项目滚动预算。由于项目滚动预算的编制不仅要求组织的决策层具备前瞻性,明确今后的發展思路,还要求预算编制部门能够较为准确地预估未来的收支情况,而且要根据预算的执行进度和效果,对原定的预算进行不断的修改与优化。从这个角度看,高校项目滚动预算的特征更加明显,即“计划”+“考核”。那么如何进行计划与考核?其前提条件是什么?答案无疑是“绩效评价”,即评价的结果越有效,预算的修订与结果越准确。进行绩效评价的方式有很多,比如成本效益分析法、层次分析法、平衡计分卡、挣值分析法等。高校项目滚动预算具有特殊性,其编制对象针对的是高校的“项目库”,而并非年度收支预算。高校的项目具备独特性、目标性、时限性、约束性、控制性、不可逆性等诸多特征。对比了多种绩效评价方法,本文拟将“挣值分析法”与高校项目滚动预算相结合,探究其绩效评价的可行性与实用性。

二、挣值分析法应用于高校项目滚动预算绩效评价的可行性

挣值分析法(Earned Value Analysis,简称EVA),又称“赢得值法”“偏差分析法”或者“获得值分析法”,该方法被较多地应用于工程项目的实施过程,其作用主要是有效地对项目的进程和执行成本进行综合分析与评价控制。挣值分析法起源于美国,最早被应用于国防工程领域,随着社会经济的发展,该分析方法的应用范围越来越广泛。挣值分析法对项目在任何时点的计划指标、完成情况和成本耗费进行综合度量,在此过程中,对项目进程的测量脱离了以往的实物指标,将进程转换为货币或工时,即以资金转化的成果来衡量项目。相对于其他绩效评价方法,挣值分析法的优点在于可以预测并量化项目可能发生的工期滞后程度和费用偏差程度,根据量化的结果分析原因,并及时采取调整措施,这种分析方法是进行项目管理和控制的一种有效手段。其分析过程如表1所示。

挣值分析法应用于高校项目滚动预算绩效评价体系是具备可行性的,主要体现在以下几个方面:

(一)适用环境可行性

高校项目滚动预算具备特殊性,即它的编制对象针对的是高校的“项目库”,并非年度收支预算,而挣值分析法的适用环境多为工程项目,将挣值分析模型应用于高校项目滚动预算可以使预算进度被量化,直观且真实地反映项目的执行情况。

(二)技术可行性

现代信息技术的飞速发展和推广,为高校财务人员的工作提供了有力的信息技术保障,财务人员可以利用便捷的工具和条件,对学校经费的使用情况进行数据归集和提取,进而为开展高校项目滚动预算绩效评价提供了技术支持。

(三)组织可行性

高校不同于一般的营利性组织,绩效评价作为高校预算管理的有效工具,有助于组织及相关人员更好地评价预算项目,合理配置资源,进而提升高校教育经费的使用效益,而这恰恰是组织及相关人员共同的目标计划,能够得到组织及相关人员的一致认同和拥护。

三、应用举例

本文在挣值分析模型的基础上,对其进行合理改良,分三步构建高校项目滚动预算绩效评价体系,即:偏差指标评价→项目时点评价→项目滚动评价。

(一)偏差指标评价

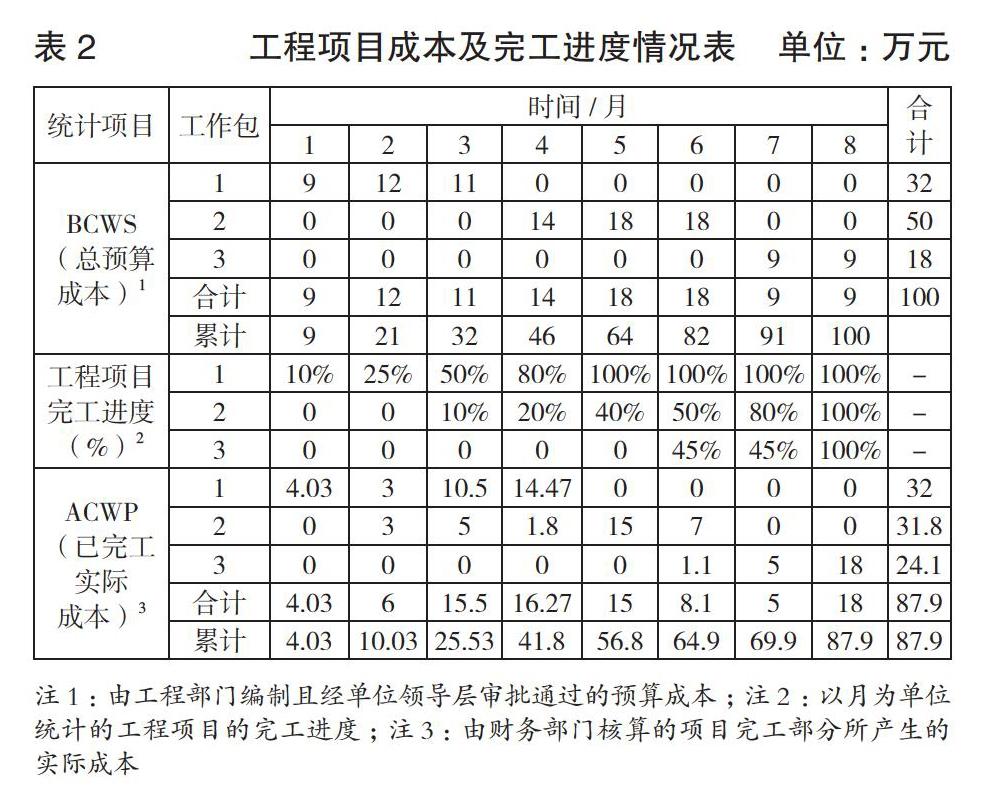

为了使分析的过程更加直观清晰,本文以某大学项目库中的一个工程项目为例进行说明,命名为项目1,包含三个工作包,预算成本分别为32万元、50万元、18万元,工程周期为8个月,已知该项目的每期预算成本、工程项目完工进度和已完工实际成本信息,如表2所示。

下面根据以上资料分析并计算得出3个工作包在每个时期的累计挣值(已完成工作量的预算成本),即BCWP=已完工进度×总预算成本,结果如表3所示。

根据上述资料,假设以第7个月末为分析时间,则根据工程项目完工进度(表2)可知,工作包1已全部完成(100%),工作包2已完成80%,工作包3已完成45%,所有计划工作的预算成本为91万元,已完工的实际成本为69.9万元,则计算得出实际工作的累计挣值为80.1万元(详见表3),成本差异CV=BCWP-ACWP=已完工预算成本-已完工实际成本=80.1-69.9=10.2(万元),表明项目挣值比实际花费多了10.2万元,项目的实际花销低于预算值,执行效率较高且有结余;进度差异SV=BCWP-BCWS=已完工预算成本-计划工作预算成本=80.1-91=-10.9(万元),表明项目实际比预算少完成10.9万元的工程量,是进度延误的一种表现。成本执行指数CPI=BCWP/ACWP=已完工預算成本/已完工实际成本=80.1万元/69.9万元=1.15,表明每花掉1元钱,可以获得1.15元的收益;进度执行指数SPI=BCWP/BCWS=已完工预算成本/计划工作预算成本=80.1万元/91万元=0.88,表明项目进度只完成了预算的88%。

根据以上思路,可以对H高校项目库的所有项目进行计算与数据归集,进而得出偏差分析基础数据汇总情况。

(二)项目时点评价

根据上述基础数据,进行项目时点评价,主要思路是在挣值分析模型的基础上增加偏差率的概念,以便对各项目进行汇总比较与分析,代表项目已完工部分的成本与预算成本的偏差程度,若CV偏差率为正值,则代表项目尚有结余且效率较高,且值越大代表与预算成本的偏差越大;若CV偏差率为负值,则代表项目执行效率较差,且值越小代表与预算成本的偏差越大。

为了更直观地判断项目库中所有项目的CV偏差率,可以利用CV偏差坐标进行比较与判断,如表4所示。假设横轴、竖轴均代表CV偏差率的值,当一个项目的CV偏差率在第一象限,即值为正时,说明该项目尚有结余,但其离坐标的原点越远,代表其余预算成本的偏离度越大,越应对此项目予以留意与分析;反之第三象限内的项目CV偏差率为负值,说明项目执行效率较差,且距离坐标原点越远,偏差越大,是项目管理者最应该关注的项目。

同理,项目管理者可以进行SV时点评价、SPI时点评价和CPI时点评价,也可以利用相对应的偏差坐标进行分析,目的是直观明了地找出哪些项目应予以特别关注和调整,评价原理同CV时点评价,这里不再一一赘述。

(三)项目滚动评价

以项目1为例,其工程期间为8个月。在进行了项目的某一时点评价后,可以把相应的时点数据进行汇总归集,进行滚动评价,如表5所示。

1.CV偏差率指标表示项目已完工部分的成本与预算成本的偏差程度,即CV偏差率(成本差异偏差率)=(BCWP-ACWP)/BCWP=(已完工预算成本-已完工实际成本)/已完工预算成本,若CV偏差率为正值,则代表项目尚有结余且效率较高,且值越大代表与预算成本的偏差越大;若CV偏差率为负值,则代表项目执行效率较差,且值越小代表与预算成本的偏差越大。在前6个月中,项目1的CV偏差率由-0.26逐渐增加到0,表明项目的前期执行效率较差,但这种情况并没有恶化,相反,随着时间的推移,执行效率稳步提升,直至第6个月末与计划持平。此后的两个月中,该指标平稳在0.12—0.13之间,表明项目后期执行效率较高且完工后尚有结余。

2.SV偏差率指标表示项目的完工预算成本与计划工作预算成本的偏差程度,即SV偏差率(进度差异偏差率)=(BCWP-BCWS)/BCWS=(已完工预算成本-计划工作量的预算费用)/计划工作量的预算费用,若SV偏差率为正值,则代表项目进度提前,且值越大代表与计划预算的偏差越大;若SV偏差率为负值,则代表项目进度延误,且值越小代表与计划预算的偏差越大。项目1的SV偏差率由-0.64逐步上升到0,表明项目的前期进度执行率不佳,但这种情况并没有恶化,相反,随着时间的推移,执行进度稳步提升,并在项目结束期与计划工作预算成本持平。

3.SPI指标表示项目挣得值与计划值之比,即SPI(进度执行指标)=BCWP/BCWS=已完工预算成本/计划工作量的预算费用,当SPI>1时表示进度提前;反之表示进度延误;当SPI=1时表示项目实际进度在按计划执行。项目1的SPI值由0.36逐步上升到1,表明项目的前期进度延误较为严重,但是这种情况并没有恶化,相反随着时间的推移,执行进度稳步提升,并在项目结束期与计划进度持平,也可以理解为项目期结束时,进度完成了预算的100%。

4.CPI指标表示挣得值与实际费用值之比,即CPI(费用执行指标)=BCWP/ACWP=已完工预算成本/已完工实际成本,当CPI>1时表示低于预算,反之表示超出预算;当CPI=1时表示项目费用在按计划执行。项目1的CPI值由0.79逐步上升并稳定在1.4—1.5之间,表明项目的前期实际成本花费超出预算指标,随着时间的推移,实际与预算成本之間的差距比率越来越小,直至第6个月末,CPI值为1,实际成本与预算成本持平,但在项目后期,CPI值继续上升并稳定在1.4—1.5之间,表明后期实际费用低于预算,也可以理解为每花掉1元钱,可以获得1.4—1.5元的收益。

综上所述,由高校项目滚动预算绩效评价分析可以直观地看出,H大学的项目1前期不仅执行效率较差,且执行进度也不容乐观,但是好在项目的执行稳步提升,且在第6个月末迎来了转折点,其时间指标显示项目正在按计划执行。在项目1后期,不仅进度执行效果较好,而且执行效率较高,甚至项目完工后尚有结余。H大学的项目2、项目3……均可以按照此种方法进行项目滚动预算绩效评价,这里不再一一计算。该方法的优点在于能够使项目的执行者和分析者直观地看出项目费用和进度执行的偏差情况,便于及时调整项目实施,进而控制项目预算。

四、结论与展望

挣值分析法在应用过程中,需要引入“挣值”这个中间变量,以帮助项目管理者对项目的成本和效益进行分析,并对项目成本的发展趋势做出科学的预测与判断,进而提出相应对策。通过对挣值分析模型应用于高校项目滚动预算绩效评价体系进行可行性分析并构建评价体系,其与高校项目滚动预算绩效评价的结合可以使项目的执行效率更直观地表现出来,高校可以在这一领域进行尝试与分析。这也是提高高校财务预算前瞻性的一个突破角度,有助于提高预算经费使用的连续性、系统性,盘活预算资金的使用效益,促进高校的健康可持续发展。

【主要参考文献】

[1] 连丞.高校预算绩效评价体系研究——以CS学院为例[D].湖南师范大学,2016.

[2] 孙培清.高等学校滚动预算编制方法探讨[J].财务与金融,2015,(02):28-30.

[3] 孙培清.浅议高等学校项目库建设[J].经济研究导刊,2015,(13):216-217.

[4] 王莹.绩效评价视野下的高校滚动预算初探[J].中国总会计师,2016,(10):122-123.

[5] 王莹.新预算法实施后高校预算管理优化研究——以C大学为例[D].安徽财经大学,2016.

[6] 李洋,盛惠良,沈军.高校全面预算管理与绩效评价研究[J].商业会计,2017,(21):39-42.