生物启发优化算法 与上市公司信用评级**

2020-04-25马晓君宋嫣琦张萌

马晓君 宋嫣琦 张萌

〔 DOI〕 10.19653/j.cnki.dbcjdxxb.2020.04.007

〔引用格式〕 马晓君,宋嫣琦,张萌.生物启发优化算法与上市公司信用评级——基于ABC-SVM的实证研究[J].东北财经大学学报,2020,(4):57-65.

〔摘要〕在国际评级机构经济背景与我国市场经济不相契合的前提下,为完善我国上市公司信用评级方法体系,本文通过完善指标选取、数据处理与算法优化三个方面,选取锐思数据库我国上市公司的评级数据、财务数据与相关非财务数据,采用“数据分割”方式,创新性地将人工蜂群算法优化支持向量机(ABC-SVM)应用于我国上市公司信用评级中。结果表明:通过将整体数据集分割为升级数据集和降级数据集,评级准确率分别提高了3.78%和3.37%;同时,较传统支持向量机与其他两种生物启发算法(粒子群算法、遗传算法)优化下的支持向量机,ABC-SVM算法的评级效果最好,评级准确率显著提高了5%—7%。本文为我国上市公司信用评级提供了方法思路,丰富了企业信用评级指标体系,为建立层次更全面的企业信用数据库、提高我国上市公司信用评级准确率提供技术支持,并为我国争取国际评级话语权提供理论依据。

〔关键词〕人工蜂群优化算法;支持向量机;数据分割;信用评级;上市公司

中图分类号:F832.51 文献标识码:A 文章编号:1008-4096(2020)04-0057-09

一、问题的提出

在市场交易中,信用风险是企业始终面临的重要风险之一,如何全面评估企业的信用状况并衡量损益、降低损失,进而形成有效的风险管理对企业的持续发展具有重要影响。目前,信用评级是国际上衡量公司信用风险的主要手段。从国际信用评级市场看,穆迪投资者服务公司(Moody's Investors Service)、标准普尔(S&P)和惠誉国际(Fitch)管理着国际主要的信用评级业务,在国际评级市场处于垄断地位,对于国际金融市场和经济领域具有重要的影响力和话语权,并对国际经济环境发挥着风向标的作用。而就我国信用评级市场而言,具备一定业务规模及影响力的评级机构较少,市场影响力及国际业务开展与国际机构还有较大差距。同时,我国正值“一带一路”建设时期,经济对外开放程度不断深化、国际贸易往来不断加深、企业交易投资不断增加,全面评估交易对象的信用状况、提高我国信用评级准确率是合理防范金融风险、维护我国经济市场稳定、促进我国经济高质量发展的关键。因此,支持和引导我国信用评级机构在“一带一路”倡议实施中发挥更大作用,是培育和扶持我国评级机构大力开展国际化业务、扩大其评级应用范围的重要契机,是推动我国评级机构国际化的重要时机。依托上述经济背景,本文以我国上市公司为研究对象,从数据处理、指标构建与方法创新三方面充分研究我国上市公司信用评级,为提高我国上市公司信用评级准确率、更为我国争取国际评级话语权提供坚实的技术支持。

企业的信用评级是相关评估机构根据企业规模、企业素质、企业经营管理状况以及企业财务状况与偿债能力等指标,依照一定的规则对企业信用、经营管理水平、市场竞争力、违约概率、发展前景、流动性、资金实力、履约能力等方面进行相关等级的划分。国外对于信用评级的研究起步较早,穆迪投资者服务公司的创始人John[1]在《铁路投资分析》一书中发表了债券资信评级的概念,使资信评级首次进入证券市场。Ashcraft等[2]通过对MBS次级和高评级产品的研究,发现信用评级对投资者有重要影响。国内信用评级源于1987年,为规范企业债券的发行,中国人民银行开始组建信用评级机构。2005年后,随着债券市场的发展,我国信用评级行业开始加速发展。陈元燮和陈欣[3]认为建立信用评级可以激励企业增强市场意识和信用意识,提高经济效益和偿债能力,提高投资透明度,保证我国市场健康发展。

信用评级作为一个完整的评价体系,包含指标、等级和标准、方法和模型等部分,其中信用评级的指标和方法是整个体系的核心内容,也是影响评级体系的关键部分。在信用评级指标的构建及选取方面,国际评级机构一般依据美国金融机构统一评级制度,主要包括资金充足率、资产质量、管理水平、盈利能力及流动性五个基本项目。标普与穆迪的评级体系还包括资产质量每股收益、流动比率及净资产收益率等财务指标[4-5]。众多学者依据企业的发展变革与国际经济形势变化,就信用评级指标的构建展开研究,以提高信用评级体系的全面性,从而提高信用评级准确性。Jones等[6]建立了包含传统金融技术、市场、公司治理、宏观经济在内的国际新颖信用评级指标体系。Huang和Shen[7]利用盈利能力、偿债能力、宏观环境等指标评价企业信用评级。就我国而言,众多学者结合我国经济背景与企业发展情况,在构建信用评级指标体系方面做出贡献,如霍海涛[8]在盈利能力、償债能力、经营发展能力等方面选取10个财务指标,同时在企业科技价值、企业基本素质、企业创新力等方面选取9个非财务指标以构建信用评级体系。衣柏衡等[9]基于信号信息、借款及担保信息等18个指标构建信用评估体系。

信用评级方法主要分为定性分析与定量分析,定性分析是由专业评估人员深入调查企业内部及外部的经营环境,对评价参考标准的各项指标进行判断分析;定量分析主要以企业财务报表的实际经营数据通过数学模型来测定信用风险。在定量分析方面,信用评级模型的主要目的在于提高分类准确性,传统信用评级方法主要包含多元判别分析[10-11]、Logistic模型[12]、决策树[13]等基础分类方法。随着信息技术和互联网的高速发展,企业数据及信息的获取更加便捷,数据的更新与数据量的增长不断加快,传统信用评级方法已无法满足高速的市场变化。以机器学习为代表的人工智能技术利用计算机持续学习,并能够有效利用信息,从海量数据中获取隐藏、有效的信息与知识的能力,已成为现代信用评级方法创新的重要驱动力,吸引国内外学者将其引入信用评级方法体系。目前,神经网络、支持向量机等机器学习方法结构复杂、分类效果较为突出、可解释性较强,在信用评级方法实践中得到一定应用,并在信用评级方法体系中占据核心地位。Saunders等[14]运用经济计量技术、模拟技术以及神经网络、专家系统等对信用风险进行量化研究。Oreski等[15]运用混合遗传算法的神经网络模型反映信用违约风险的显著特征。Mohammadi和Zangeneh[16]运用6种BP学习算法构建MLP神经网络以评估信贷风险。肖斌卿等[17]运用模糊神经网络展开小微企业信用评级研究。方匡南等[18]运用网格结构Logistic模型对企业信用风险预警进行研究。庞素琳等[19]基于风险环境构建企业多层交叉信用评分模型,研究企业、行业和地域交叉的信用评级问题。

支持向量机(SVM)作为机器学习的前沿方法之一,以其在非线性和高维模式识别问题中特有的优势,在很大程度上克服了“维数灾难”和“过拟合”等问题,能够有效提高模型的分类效率和分类准确率,在国际信用评级研究中得到广泛应用。Chen和Ying[20]提出基于支持向量机的信用评级自动分类模型,结果表明SVM分类模型的性能优于BP模型。Chan[21]使用网格搜索技术与5倍交叉验证寻找支持向量机RBF核函数的最优参数值,并认为SVM优于多判别分析(MDA)、三层全连接反向传播神经网络(BPN)的性能。Chen和Li [22]提出具有单调性约束的支持向量机模型,该方法在纠正数据收集过程中的单调性损失方面具有良好性能。Maldonado等[23]提出了一种基于线性支持向量机的分类器构造,并在业务目标方面具有一定优势。Hao等[24]优化了支持向量机(SVMs)中的Mahalanobis距离诱导核,并在信用评级的应用方面认为其提出的内核优于其他经典机器学习方法的性能。Huang等[25]认为支持向量机精度与反向神经网络相当,并能够帮助用户更好了解信用评级流程。

综上所述,信用评级研究的核心在于指标的选取和方法的构建。在指标选取方面,应在参照国际标准的基础上,充分考虑我国经济背景与上市公司发展状况,选择合适指标以更好完善我国上市公司的信用评级。在方法构建方面,支持向量机作为二元分类算法,支持线性分类与非线性分类,有效提高模型的分类效率及准确率,在信用评级的研究中具有较强的适用性,但在我国信用评级方面的应用较少。因此,本文的贡献在于:首先,在前人研究基础上,充分考虑我国上市公司企业特点选取相关财务比率指标,同时考虑企业抛售、发行股票等一系列因素,加入成交量,收盘价等非财务比率指标,以丰富企业信用评级指标体系。其次,将生物启发算法——人工蜂群算法优化支持向量机(ABC-SVM)应用于我国上市公司信用评级领域,充分发挥其智能性、并行性和鲁棒性的特点,实现参数选择与特征选择的同时优化,丰富我国信用评级方法体系。最后,创新性地将数据集分割成升级数据集和降级数据集,实现在有限数据量的情况下,对数据进行全面使用,为数据集的分割提供了新思路。

二、理论概述

(一)支持向量机(SVM)

在解决非线性及高维模式识别问题中,Cortes和Vapnik于1995年首先提出支持向量机(Support Vector Machines,SVM),并能够将其推广应用到函数拟合等其他机器学习问题中。SVM作为传统机器学习中一种通用的前馈网络类型,将低维空间向量映射到高维空间,通过核函数得到高维空间中的分类函数。

当存在线性不可分时,需要将原始数据从原始空间映射到高维空间,使其在高维特征空间中线性可分。令![]() (x)为

(x)为![]() 映射后的特征向量,在特征空間中划分超平面的模型为:

映射后的特征向量,在特征空間中划分超平面的模型为:

![]() (1)

(1)

映射后的数据满足:

![]()

![]() (2)

(2)

转化为对偶问题:

![]()

![]() (3)

(3)

在高维空间中计算 ![]() 较困难,故引入核函数:

较困难,故引入核函数:

![]() (4)

(4)

则问题转化为:

![]()

![]() (5)

(5)

此时,在特征空间中划分超平面的模型通过引入拉格朗日乘子化简为:

![]() (6)

(6)

(二)人工蜂群算法(ABC)

人工蜂群(Artificial Bee Colony,ABC)算法是由蜂群行为启发的算法,并广泛应用于多种类型的数值优化问题。该算法仿照各个蜜蜂在搜索空间中寻找合适食物来源的行动来搜索全局最优解。因此,ABC算法不需要了解问题的特殊信息,只需要比较优劣,通过每个人工蜂个体的局部寻优行为,最终在群体中突显全局最优解,并且具有较快的收敛速度。

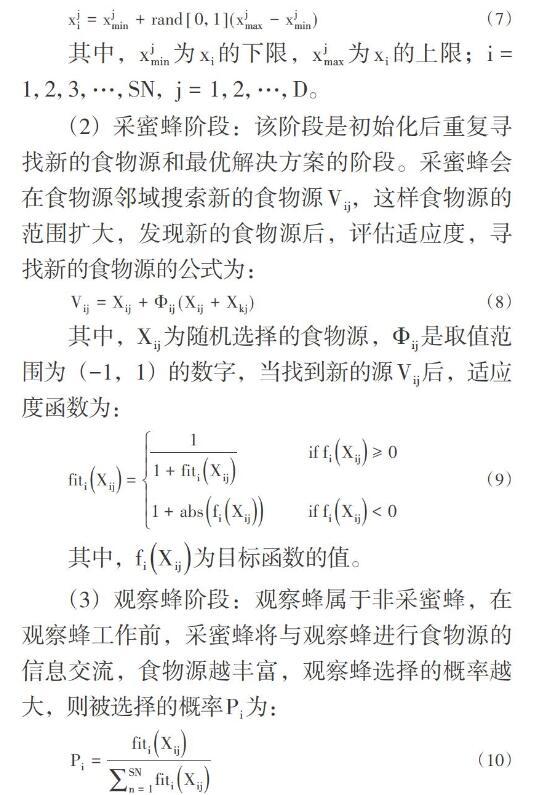

ABC通过模拟蜜蜂采蜜的过程将人工蜂分为三种角色:采蜜蜂、观察蜂和侦察蜂。采蜜蜂利用初始食物源信息寻找新的食物源,并与观察蜂分享新食物源信息;观察蜂通过观察采蜜蜂的行为来决定合适的食物源;侦察蜂通过随机选择来寻找新的食物来源。ABC作为一种优化方法,食物源代表一种解决方案,食物源的花蜜量即是该解决方案的适应度。ABC算法开始时,随机产生SN个初始解。采蜜蜂首先对相应的解的邻域进行一次搜索,若搜索到的解的适应度优于原来的解的适应度,便会放弃原来的解,从而替换为新的解。采蜜蜂完成这一搜索替换阶段后会将这一信息传达至观察蜂,观察蜂根据获得的信息评估适应度,然后选择具有最优适应度的最佳食物源。在选定食物源后,观察蜂会重复采蜜蜂的工作,进行邻域搜索,并保留最优解。当采蜜蜂和观察蜂搜索完整个空间后,若食物源的适应度在给定的范围内没有提高,便会丢弃该食物源,相应的采蜜蜂将转变为侦察蜂,重新搜索新的可能的食物源。因此,人工蜂群算法主要由以下四个阶段组成:

(1)初始化阶段:该阶段会产生所有可能食物源的初始种群,整个种群的所有食物源![]() 是为了最小化目标函数并实现优化。初始化阶段的公式为:

是为了最小化目标函数并实现优化。初始化阶段的公式为:

![]() (7)

(7)

其中,![]() 为

为![]() 的下限,

的下限,![]() 为

为![]() 的上限;

的上限;![]() 。

。

(2)采蜜蜂阶段:该阶段是初始化后重复寻找新的食物源和最优解决方案的阶段。采蜜蜂会在食物源邻域搜索新的食物源![]() ,这样食物源的范围扩大,发现新的食物源后,评估适应度,寻找新的食物源的公式为:

,这样食物源的范围扩大,发现新的食物源后,评估适应度,寻找新的食物源的公式为:

![]() (8)

(8)

其中,![]() 为随机选擇的食物源,

为随机选擇的食物源,![]() 是取值范围为(-1,1)的数字,当找到新的源

是取值范围为(-1,1)的数字,当找到新的源![]() 后,适应度函数为:

后,适应度函数为:

(9)

(9)

其中,![]() 為目标函数的值。

為目标函数的值。

(3)观察蜂阶段:观察蜂属于非采蜜蜂,在观察蜂工作前,采蜜蜂将与观察蜂进行食物源的信息交流,食物源越丰富,观察蜂选择的概率越大,则被选择的概率![]() 为:

为:

![]() (10)

(10)

当观察蜂根据概率![]() 选择食物源

选择食物源![]() 后,邻域的食物源由式(7)决定,以计算其适应度。

后,邻域的食物源由式(7)决定,以计算其适应度。

(4)侦察蜂阶段:侦察蜂属于非采蜜蜂,将随机选择食物来源,当适应度无法再提高时会放弃该食物源;同时采蜜蜂将会转化为侦察蜂,以开始寻找新的食物源。

(三)人工蜂群优化支持向量机(ABC-SVM)

通过人工蜂群算法(ABC)优化支持向量机(SVM)模型,使SVM的参数达到最优,其参数寻优的范围即蜜蜂搜索食物源的范围,蜂群搜索到的最优食物源即SVM达到最优的惩罚参数![]() 和核宽度系数

和核宽度系数![]() 。

。

人工蜂群优化支持向量机的具体步骤如下:

步骤1:初始化阶段,设置参数。参数包括最大的迭代次数T、食物源(初始解)的数量NP、初始解![]() 。同时,使用10折交叉验证计算适应度值,以评估适应度值。

。同时,使用10折交叉验证计算适应度值,以评估适应度值。

步骤2:采蜜蜂阶段,评估适应度值后,比较其优劣,若![]() 的适应度值并非优于

的适应度值并非优于![]() 的适应度值,则按照式(8)更新食物源的位置。

的适应度值,则按照式(8)更新食物源的位置。

步骤3:观察蜂阶段,计算新食物源的适应度值,比较适应度值,从而最优适应度值的位置即为全局最优解。

步骤4:判断是否达到侦察蜂阶段,若适应度值无法继续提高,则按照式(7)产生新的解,直至满足停止条件,输出此时的最优解。

步骤5:将人工蜂群寻找的最优参数,代入支持向量机中,训练测试集,得出分类结果。

三、数据处理与特征选择

本文以我国上市公司为研究对象,探究人工蜂群优化的支持向量机在我国上市公司信用评级的应用,原始数据样本为锐思数据库中1 217家中国上市公司自2010—2018年的19 867条评级数据和43 812条财务数据与非财务数据。

(一)数据处理

本文按照以下步骤对数据进行去污处理,以保证数据的准确性:剔除评级数据中带有“pi”、“sf”的样本;当同一公司在同一季度有多条评级数据时,只保留一条数据;当同一公司由两家以上评级机构进行评级时,选择先进行评级的数据;当同一公司在同一季度由相同评级机构进行评级时,选择先进行评级的数据。为保证数据的完整性,数据选择在沪深两市挂牌上市公司,并进行同一季度财务数据的匹配,从而得到864家上市公司共5 485条样本数据。

中国人民银行为规范信用评级工作,于2006年发布了《信用评级要素、标识及含义》,将信用评级分为三等九级,即AAA、AA、A、BBB、BB、B、CCC、CC、C,同时用“+”和“-”对等级进行微调,由于中国企业信用评级的特殊性,多数企业信用评级都在A以上,因此本文对信用等级进行重新分类,将评级在AA-以上(包括AA)的企业用1类表示,将评级在AA-以下的企业用0类表示。

根据评级变更情况,数据集划分为升级数据集和降级数据集,即将每个公司的评级数据与上个季度的评级结果进行比较,若信用评级上升或者不变则划分为升级数据集,反之则划分为降级数据集。数据分割后的数据集基本情况如表1所示。

(二)特征选择

首先,参考Huang和Shan[7]、霍海涛[8]等的研究成果,在充分考虑我国市场经济环境与我国上市公司企业特点的基础上,选择能够反映公司盈利能力、营运能力、偿债能力、发展能力等15个财务指标;同时,考虑到评级下调至较低的级别,可能会导致企业抛售的情况[26],故将成交量、收盘价、净利润作为非财务指标引入模型。其次,考虑到我国上市公司的资本构成与国际上市公司的差异,故将资产负债率、股东权益比率、权益乘数作为资本结构指标引入模型。最后,本文选取的所有指标如表2所示。

特征选定后,对数据进行同量纲标准化处理;然后对3个数据集(整体数据集,升级数据集,降级数据集)分别运用主成分分析进行指标筛选,选择因子载荷大于0.5且公共性大于0.8的变量作为进入模型的变量。本文选择如下指标投入模型:

(1)整体数据集选择净资产收益率、销售净利率、营业利润/营业总收入、营业利润率、存货周转率、应收账款周转率、股东权益/负债合计、利息保障倍数、资产负债率、股东权益比率、权益乘数、净利润/营业总收入、净利润/利润总额13个指标,特征选择结果表明盈利能力、营运能力、偿债能力、发展能力、资本结构指标对整体数据集的分类较为重要。

(2)升级数据集选择净资产收益率、销售净利率、营业利润/营业总收入、营业利润率、存货周转率、应收账款周转率、每股收益、股东权益/负债合计、利息保障倍数、资产负债率、股东权益比率、净利润/营业总收入、净利润/利润总额13个指标,结果表明盈利能力、营运能力、每股指标、偿债能力、发展能力、资本结构指标对升级数据集分类较为重要。

(3)降级数据集选择净资产收益率、资产净利率、销售净利率、营业利润/营业总收入、营业利润率、存货周转率、应收账款周转率、总资产周转率、每股收益、股东权益/负债合计、利息保障倍数、资产负债率、股东权益比率、权益乘数、净利润/营业总收入、净利润/利润总额16个指标,结果表明盈利能力、营运能力、每股指标、偿债能力,发展能力、资本结构指标对降级数据集分类较为重要。

四、实证分析

本文以锐思数据库中1 217家我国上市公司2010—2018年的19 867条评级数据和43 812条财务数据为原始数据样本,研究ABC-SVM算法对我国上市公司的信用评级效果,并通过另外两种生物启发算法——遗传算法(GA)和粒子群算法(PSO)優化传统支持向量机模型,以验证ABC-SVM算法模型的性能及探究生物启发算法对我国上市公司信用评级准确率的作用及影响。

(一)算法设置与结果

在建模之前,首先对财务比率数据和非财务比率数据进行标准化处理,以8∶2的比例将各个数据集分为训练集和测试集。在参数设置上,人工蜂群算法的最大循环次数等于迭代次数,且均设置为200,初始种群数设置为20,采蜜蜂和观察蜂数设置为10,侦察蜂数设置为1。同时,采用径向基函数作为支持向量机的核函数进行建模,并用十折交叉验证进行参数选择和最优结果验证。四种模型结果对比如表3所示。

由表3结果可知,对于整体数据集而言,四种算法的准确度从高到低依次为:ABC-SVM、PSO-SVM、GA-SVM、SVM。对于升级数据集而言,四种算法的准确度从高到低依次为:ABC-SVM、GA-SVM、PSO-SVM、SVM。对于降级数据集而言,四种算法的准确度从高到低依次为:ABC-SVM、GA-SVM、PSO-SVM、SVM。实证分析结果表明,通过生物启发算法对支持向量机模型进行参数调优,使上市公司信用评级准确率有效提高了5%—10%,同时,ABC算法对模型的优化效果最为明显,准确率提升效果最为显著。此外,将数据集划分为升级数据集与降级数据集后,信用评级准确率有效提高了3%—5%,说明合理的数据分割能够在一定程度上影响信用评级准确率,并提高模型效果。

为确保模型的准确性,防止模型出现过拟合等问题,本文将运用算法适应度检验与K-S检验,对三种优化模型进行进一步检验并比较各模型的性能优势。

(二)算法适应度检验

适应度是对算法优势程度的度量,可用于区分算法的优劣。随迭代次数的增加,三种优化算法在整体数据测试集的适应度变化如图1所示,其中X轴表示迭代次数,Y轴表示适应度值,两条曲线分别代表最佳适应度值和平均适应度值。

终止代数=200;种群数量pop=20;

Best c=7.168;g=819.140

终止代数=200;种群数量pop=20;

Best c=2.814;g=1 000

如图1—图3所示,在基于整体数据集的优化过程中,ABC优化算法迭代至170次时收敛,PSO优化算法在进行200次迭代时还未收敛,适应度值可能在70.550左右持续波动,GA优化算法在迭代至80次时开始收敛。当迭代至收敛时,ABC优化算法的适应度值达到77.167%,相比于PSO算法的70.634%和GA优化算法的70.632%,算法适应度高出7%左右,原因在于ABC算法在优化的过程中可以改善粒子的搜索能力,从而使得SVM的参数达到最优,并有效避免陷入局部最优解的问题。因此,从整体的优化效果上看,ABC算法优于PSO算法和GA算法。

据表4所示,ABC-SVM算法在3个数据集上的算法适应度最高,较GA-SVM与PSO-SVM而言,算法适应度提升了约4%—7%。说明,ABC算法的优化效果优于PSO算法和GA算法,分类结果较好,并在一定程度上能够解决PSO算法和GA算法容易陷入局部最优解的问题。同时,升级数据集与降级数据的算法适应度均高于整体数据集,说明有效的数据分割增强了算法的优化效果,并显著提高了模型的性能。

(三)K-S检验

本文运用K-S检验对原始信用评级等级分布和预测信用评级等级分布进行检验,以考察两者是否具有显著性差异,从而检验模型是否能够对上市公司信用评级进行有效预测。K-S检验基于累计分布函数,是检验两个分布是否相同的重要指标。该指标根据坏样本估计值的经验分布与好样本估计值的经验分布有显著差异,同时,差异表现为更多坏样本集中于低分区且更多好样本集中于高分区的特征来说明模型具备有效的区分能力,通常K-S值在一定的范围内越大越好,计算公式如下:

![]() (11)

(11)

其中,TPR为累计坏样本占比,FPR为累计好样本占比。

ABC-SVM、PSO-SVM、GA-SVM三种算法分别在整体、升级、降级三个数据集上的K-S值如表5所示。

ABC-SVM算法的K-S检验图如图4所示,其中X轴为阈值,Y轴为累计坏样本占比曲线(TPR)和累计好样本占比曲线(FPR)。ABC-SVM模型在三个数据集上的KS值均在0.6至0.75之间,说明相较于PSO-SVM模型、GA-SVM模型,ABC-SVM模型具有较好的预测准确性。

五、结论与建议

(一)结论

本文选取锐思数据库中我国1 217家上市公司2010—2018年的信用评级数据、财务比率数据和非财务比率数据,运用“数据分割”思想,将整体数据集分割为升级数据集与降级数据集,并运用生物启发算法-人工蜂群优化支持向量机模型(ABC-SVM),探究生物启发优化算法对上市公司信用评级准确率的应用效果。

第一,在指标选取过程中充分考虑我国市场经济环境与上市公司特点,选取财务指标并加入相关非财务指标。结果表明,成交量、收盘价、净利润等非财务指标与上市公司信用评级具有显著相关性,对预测上市公司信用评级有显著影响。

第二,将投入模型的数据集样本进行数据分割,实现了有限数据样本的全面使用与信息挖掘。根据实证分析结果,分割后的升级数据集与降级数据集的评级准确率获得显著提高,说明有效的数据分割能够显著提高上市公司信用评级准确率。

第三,根据实证分析结果发现,生物启发优化算法能够有效提高上市公司信用评级准确率,同时,ABC算法的优化性能最为显著,有效提高上市公司信用评级准确率达5%—10%。

(二)建议

结合研究成果与我国企业信用评级发展状况,为推进我国信用评级市场发展,提出以下建议:

第一,建立层次更全面、共享度更高的信用数据库。一方面,我国应提高企业信用数据库的共享度,为金融机构进行风险评估提供便利,为企业与政府快捷、有效地了解评级市场变化提供平台。另一方面,根据企业评级等级变化、不同类型的企业特点等构建层次更全面的企业信用数据库,方便政府、企业、金融机构、个人实时掌握企业信用等级变化,及时调整规划以应对风险。

第二,引入前沿机器学习算法丰富我国信用评级方法体系。人工智能作为新一轮技术革命及产业变革的重要驱动力,机器学习作为实现人工智能的重要途径,是利用计算机技术模拟或实现人类学习活动的科学,能够有效利用信息,并从海量数据中获取隐藏、有效的信息与知识,为信用评级提供方法上的创新动力。有效利用机器学习技术的优势,并将其引入信用评级方法体系,对提高企业信用评级能力、提高信用评级准确率等具有重要的应用价值。

第三,积极培育我国的国际化评级机构。应客观分析我国信用评级水平与国际间的差距,合理借鉴并勇于发声,牢牢把握“一带一路”建设的契机,促进我国信用评级机构走出去,支持和引导我国信用评级机构开展国际业务、扩大评级应用范围。促进评级市场资源整合,建设具有国际影响力的国内评级机构,发挥行业引领作用,积极争取国际話语权。

参考文献:

[1] John,M. The Recovery From the Depression[J]. Annals of the American Academy of Political & Social Science, 1909, 34(3):146-153.

[2] Ashcraft,A.B., Goldsmith-Pinkham,P., Vickery,J.I.MBS Ratings and the Mortgage Credit Boom[J]. Social Science Electronic Publishing,2010-89s(449):1-59.

[3] 陈元燮,陈欣.建立我国企业债券信用评级制度问题研究[J].财经研究,1999,45(8):49-53.

[4] Standard & Poors. China Top 50 Banks[R]. Standard & Poors, 2007, 6.

[5] Moodys Investors Service. Global Credit Research [R]. Moodys Investors Service, 2005, 6.

[6] Jones,S., John,S.D., Wilson,R. An Empirical Evaluation of the Performance of Binary Classifiers in the Prediction of Credit Ratings Changes[J]. Journal of Banking & Finance, 2015,56:72-85.

[7] Huang,Y.L.Shen,C.H. Cross-Country Variations in Capital Structure Adjustment—The Credit Ratings[J]. International Review of Economics & Finance,2015,39:277-294.

[8] 霍海涛. 高技术中小企业信用风险评价指标体系及其评价方法[J]. 北京理工大学学报(社会科学版),2012,(1):60-65.

[9] 衣柏衡,朱建军,李杰. 基于改进SMOTE的小额贷款公司客户信用风险非均衡SVM分类[J]. 中国管理科学,2016,(3):24-30.

[10] Durand D. Risk Elements in Consumer Installment Financing[D]. National Bureau of Economic Research, 1941. 83-91.

[11] Altman,E.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. The Journal of Finance, 1968, 23(4): 589-609.

[12] Wiginton,J.C. A Note on the Comparison of Logit and Discriminant Models of Consumer Credit Behavior[J]. Journal of Financial and Quantitative Analysis, 1980, 15(3): 757-770.

[13] Makowski,P. Credit Scoring Branches Out[J]. Credit World, 1985, 75(1): 30-37.

[14] Saunders,A., Allen,L, et al. Credit Risk Measurement in and out of the Financial Crisis : New Approaches to Value at Risk and Other Paradigms, Third Edition[J]. Journal of Supportive Oncology, 2011, 6(3):116-7.

[15] Oreski,S., Oreski,D., Oreski,G. Hybrid System with Genetic Algorithm and Artificial Neural Networks and Its Application to Retail Credit Risk Assessment[J]. Expert Systems with Applications, 2012, 39(16):112-134.

[16] Mohammadi,N., Zangeneh,M.Customer Credit Risk Assessment Using Artificial Neural Networks[J], 2016, 45(7):146-168.

[17] 肖斌卿,柏巍,姚瑤,等.基于LS-SVM的小微企业信用评估研究[J].审计与经济研究,2016,(6):102-111.

[18] 方匡南,范新妍,马双鸽.基于网络结构Logistic模型的企业信用风险预警[J].统计研究,2016,(4):50-55.

[19] 庞素琳,何毅舟,汪寿阳,等.基于风险环境的企业多层交叉信用评分模型与应用[J].管理科学学报,2017,(10):57-69.

[20] Chen,W.H.,Ying,S.J. A Study of Taiwans Sssuer Credit Rating Systems Using Support Vector Machines[J]. Expert Systems with Applications,2006,32(4): 427-435.

[21] Chan,L.Y.Application of Support Vector Machines to Corporate Credit Rating Prediction[J]. Expert Systems with Applications, 2007,46(7):67-74.

[22] Chen,C.C., Li,S.T. Credit Rating with A Monotonicity-Constrained Support Vector Machine Model[J]. Expert Systems with Applications, 2014,76(11): 7235-7247.

[23] Maldonado,S., Bravo,C., López,J., et al. Integrated Framework for Profit-Based Feature Selection and SVM Classification in Credit Scoring[J]. Decision Support Systems,2017,12(104): 113-121.

[24] Hao,J., Ching,W.K., Ka,F., et al. Stationary Mahalanobis Kernel SVM for Credit Risk Evaluation[J]. Applied Soft Computing, 2018,45(71): 407-417.

[25] Huang,Z., Chen,H.C.,Jung, H.C.,et al. Credit Rating Analysis with Support Vector Machines and Neural Networks: A Market Comparative Study[J]. Decision Support Systems. 2004,37(4): 543-558.

[26] Avramov,C., Chordia,T. , Jostova,G. , et al. Credit Ratings and the Cross-Section of Stock Returns[J]. Journal of Financial Markets, 2009,56 (12): 469-499.

Bio-Inspired Optimization Algorithm and Credit Rating of ListedCompanies:An Empirical Study Based on ABC-SVM

MA Xiao-jun,SONG Yan-qi,ZHANG Meng

(School of Statistics,Dongbei University of Finance and Economics,Dalian 116025,China)

Abstract:In order to improve the credit rating system of listed companies in China, this paper selects the rating data, financial data and relevant non-financial data of listed companies from RESETIS database and innovatively applies the artificial swarm algorithm optimization support vector machine (ABC-SVM) to the credit rating of listed companies in China by improving the three aspects of indicator selection, data processing and algorithm optimization.The results show that after segmenting the overall data set into an upgraded data set and a downgraded data set,the rating accuracy rate increased by 3.78% and 3.37%,respectively.At the same time,compared with the traditional support vector machine and other two kinds of biological heuristic algorithm(particle swarm algorithm,genetic algorithm),the ABC-SVM algorithm has the best rating effect,and the rating accuracy rate is significantly improved by 5%-7%.This paper provides a new method for the credit rating of listed companies in China,enriches the enterprise credit rating index system,and provides a theoretical basis for the establishment of a more comprehensive enterprise credit database and provides a theoretical basis for Chinese enterprises to strive for the right to international rating discourse.

Key words:artificial bee colony optimization algorithm;support vector machine;data segmentation;credit rating;listed company

(責任编辑:李明齐)