长江中游稻区水稻产业发展现状、问题与建议

2019-11-18赵正洪戴力黄见良潘晓华游艾青赵全志陈光辉周政胡文彬纪龙

赵正洪 戴力 黄见良 潘晓华 游艾青 赵全志 陈光辉 周政 胡文彬 纪龙

长江中游稻区水稻产业发展现状、问题与建议

赵正洪1, 2, *戴力2黄见良3潘晓华4游艾青5赵全志6陈光辉1周政2胡文彬2纪龙7

(1湖南农业大学 农学院,长沙 410128;2湖南省水稻研究所,长沙 410126;3华中农业大学 植物科学技术学院,武汉 430070;4江西经济管理干部学院,南昌 330088;5湖北省农业科学院 粮食作物研究所,武汉 430064;6河南农业大学 农学院,郑州 450046;7中国水稻研究所,杭州 311401;*通讯联系人, E-mail:1154885640@qq.com)

为了解国家调低稻谷保护收购价后长江中游稻区水稻产业发展状况,湖南、湖北、江西和河南4省水稻专家组织开展了相关调研。结果表明,长江中游稻区2018和2019(预测)两年水稻总体种植面积持续缩减,主要是湖南和江西“双改单”和种植结构调整所致,而湖北和河南面积略有增加。稻区内2018年稻谷销售进度明显滞后于上年同期,稻谷价格也不同程度下跌。这主要受国家保护价下调影响。而优质稻谷销售进度和价格受影响较小,其流通表现出更强的市场化。2018年水稻种植人工、地租、化肥和总成本均出现不同程度提高,其中地租和人工成本增加是总成本提高的主要原因。2018年稻米加工企业稻谷收购量、收购价和稻米批发价均不同程度降低。稻区内优质稻和杂交稻种植面积占比均为64%;籼稻面积占比97.6%。不同水稻种植技术应用比例表现为抛秧>手插和直播>机插;再生稻种植面积不断增加,稻渔模式迅猛发展。同时,稻区水稻产业发展面临着农民种粮积极性普遍下降,订单农业发展风险重重,农业基础设施不完善、修缮主体不明确,农业生产社会化程度偏低,稻渔模式无序发展隐患大,农民卖粮难度大、成本高、风险大,区域稻米品牌建设亟待加强等一系列问题。建议政府调整粮食收储政策,加强对农业的政策和补贴支持力度,加强对再生稻和稻渔模式发展的引导,加大科研攻关投入。

水稻;销售;优质稻;杂交稻;直播稻;稻渔模式

为加快消化粮食库存进程,深化改革“控增量”,2018年国家降低了稻谷最低收购价;同时农业劳动力日益减少,农业生产资料价格上涨,农业生产成本不断提高。这些将会对水稻生产带来怎样的影响?为深入了解当前我国水稻产销形势、农户种植意向、水稻品种结构及绿色生产主要技术模式,更好地推进种植结构调整,促进水稻产业绿色发展,根据农业农村部种植业管理司部署,自2018年11月以来,湖南、湖北、江西和河南4省水稻专家联手,开展了长江中游稻区水稻产业发展情况综合调研。

1 水稻产业发展现状

1.1 稻谷产销现状

1.1.1 水稻种植面积

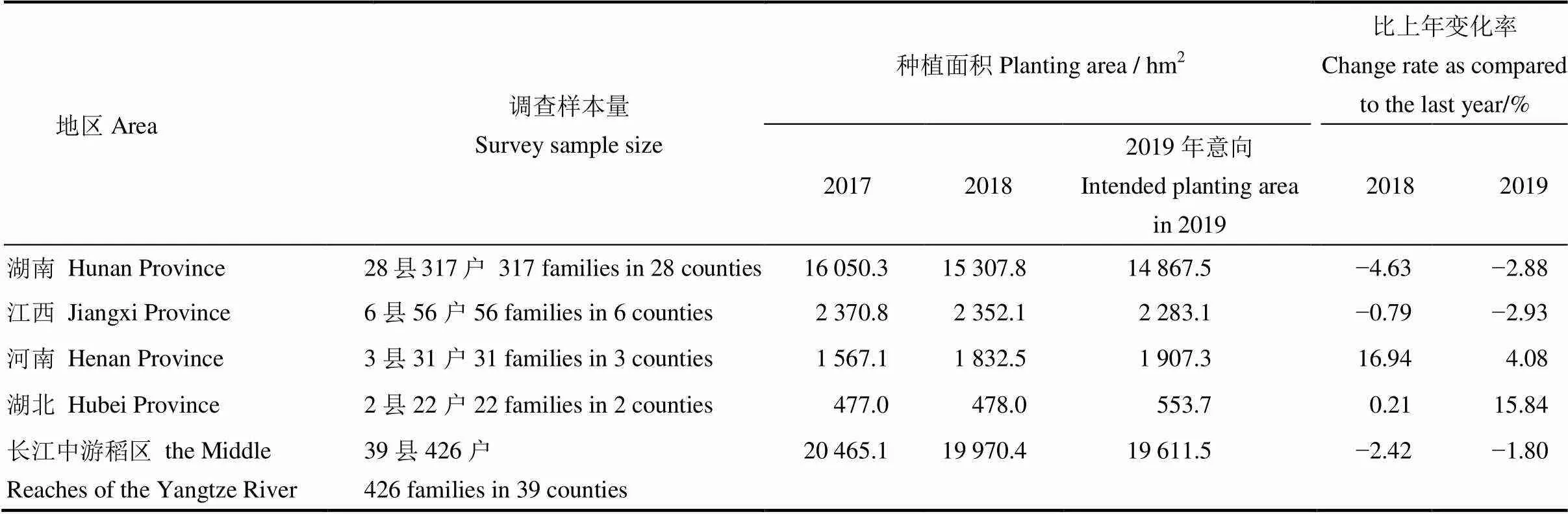

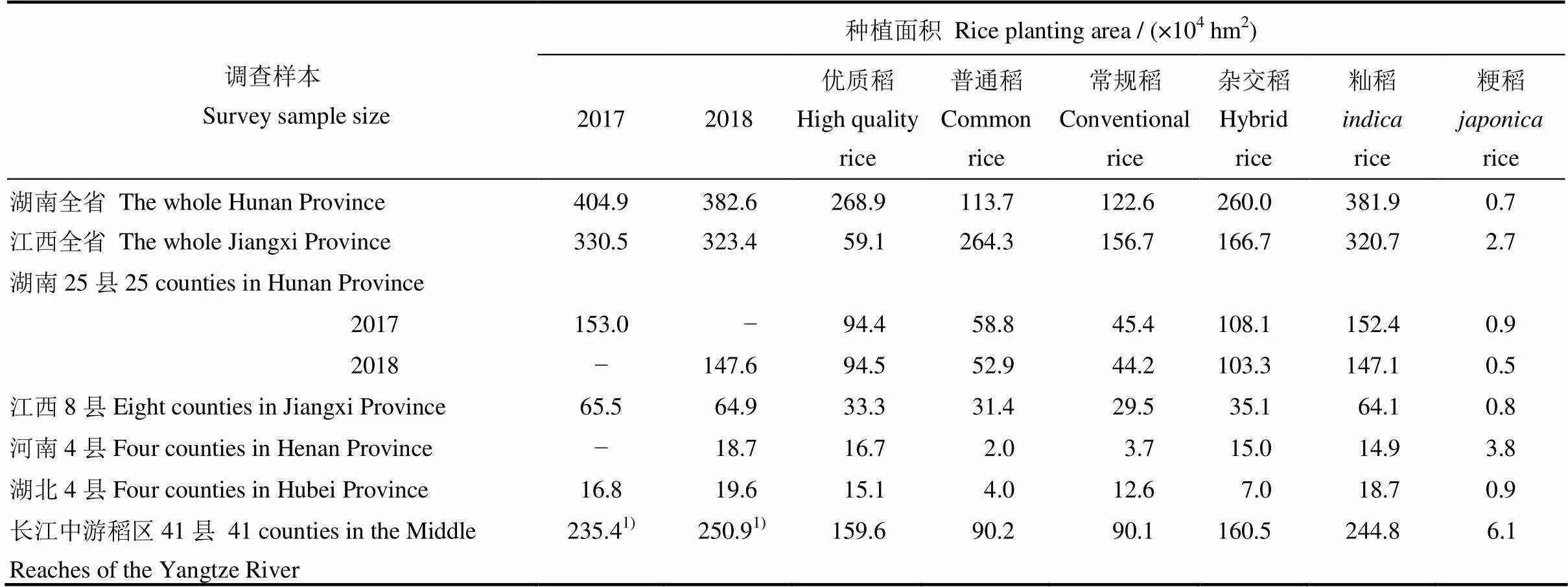

长江中游稻区2018−2019两年水稻总体种植面积表现为持续缩减状态,主要由于湖南种植面积减幅较大所致。针对长江中游稻区4省39县426户农户的调查结果表明(表1),与2017年相比,2018年的水稻种植面积减少了2.42%,其中,河南和湖北面积略有增加,但因湘赣两省缩减面积较大,使得稻区水稻面积轻度缩减。另有全省数据表明,2018年湖南、江西水稻种植面积较上年分别减少了5.5%和2.15%。

与2018年相比,2019年稻区水稻意向种植面积将继续缩减1.8%左右,其中湖南和江西可能分别缩减2.88%和2.93%,河南和湖北则有增长趋势,但最终可能增不抵减。

镉污染地区稻田种植结构调整及“双改单”是湘赣两省水稻种植面积缩减的主要原因。2018年湖南水稻种植面积减少的主要原因有两个方面:1)以长株潭为重点的镉污染地区种植结构调整,其中一部分稻田改为旱地种植蔬菜、大豆等作物,另一部分稻田被改为鱼塘养殖鱼虾等;2)“双改单”,由于水稻生产成本持续增加和单双季比较效益差距缩小,“双改单”正在加快发展;这也是江西省水稻种植面积减少的主要原因。此外,2018年粮价低、卖粮难以及肥料、人工、柴油等成本上涨和极少数的退租、弃耕现象也是导致2019年水稻意向种植面积减少的重要原因。

1.1.2 稻谷销售现状

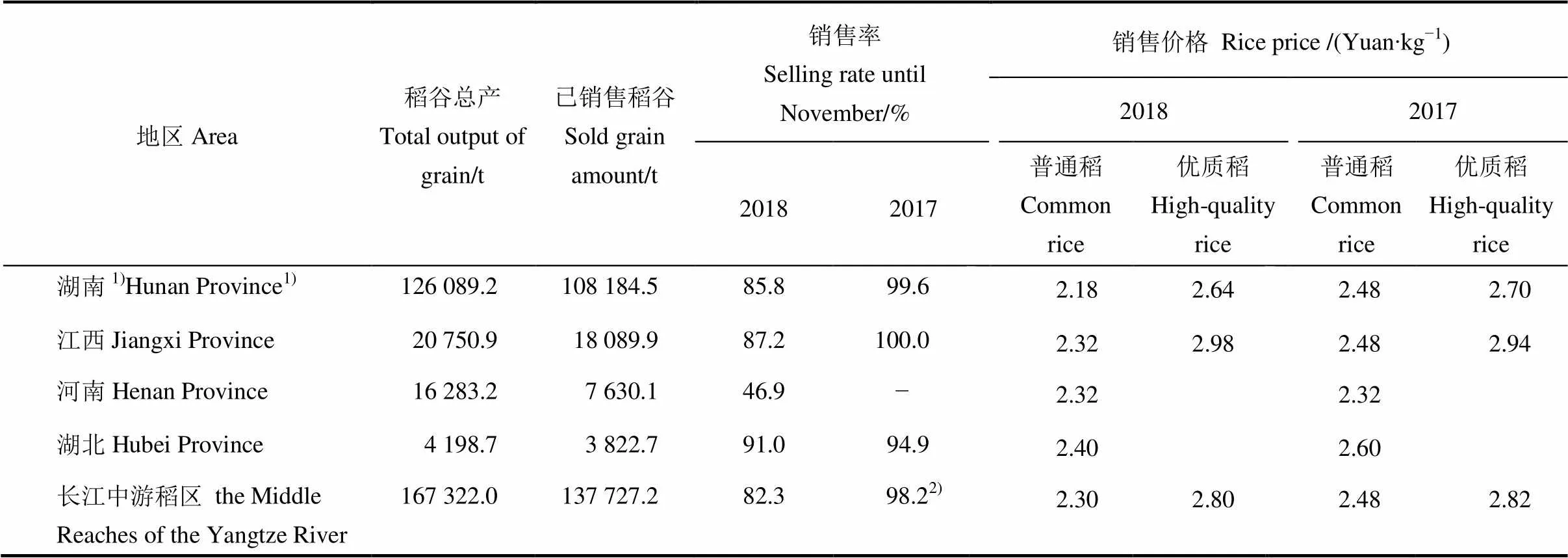

长江中游稻区2018年稻谷销售进度明显滞后于2017年同期,且稻谷价格不同程度下跌。长江中游稻区4省39县426户农户的调查统计结果显示(表2),2018年稻区各水稻典型生产县11月底的平均稻谷销售率同比下降15.9%;其中,除湖北外,湖南、江西和河南均出现了较严重的稻谷滞销现象。对种粮大户而言,大量的稻谷滞留意味着储存成本和损耗的增加,水稻生产成本和风险加大。

表1 长江中游稻区水稻种植情况

表2 长江中游稻区2018年稻谷销售情况

调查样本量与表1相同。1)湖南省统计数据还包括早稻产销数据;2)该数据不包括河南省相应数据。

The survey samples were the same as those in Table 1.1)For Hunan, including early rice;2)Not including the data of Henan Province.

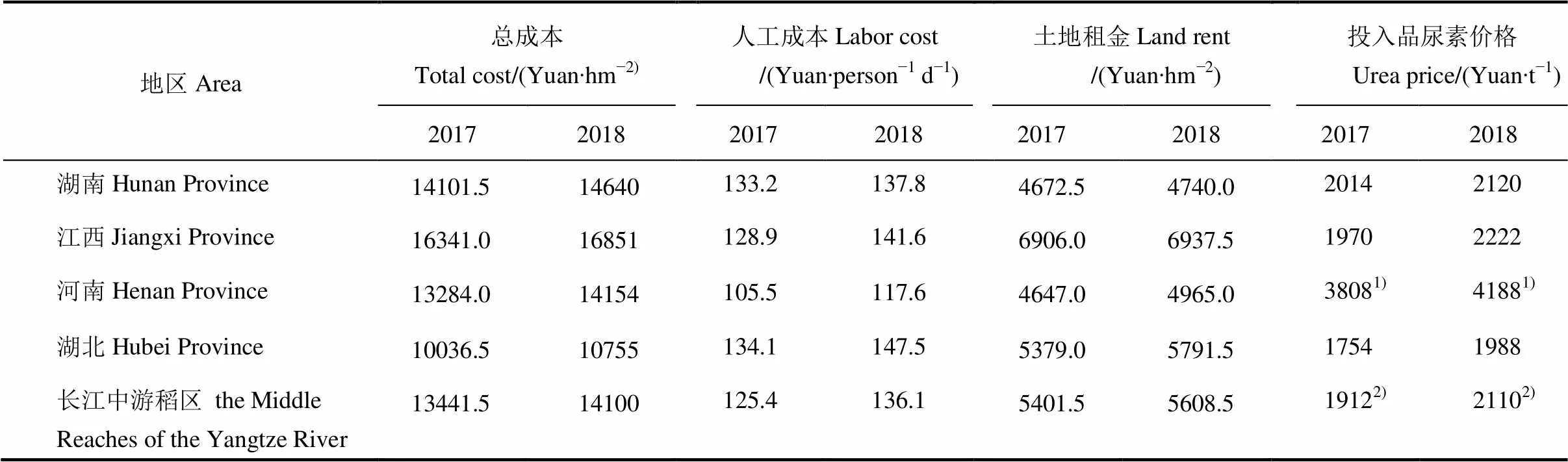

表3 长江中游稻区水稻生产成本情况

调查样本量与表1相同。1)农药化肥总成本;2)该数据不包括河南省相应数据。

The survey samples were the same as those in Table 1.1)Total cost of pesticides and fertilizers;2)Not including the data of Henan Province.

同时,与2017年平均2320~2720元/t的稻谷销售价相比,2018年长江中游稻区稻谷的价格平均降低了60~200元。其中,普通稻谷的降价幅度较优质稻谷大。湖南省的普通稻谷售价较去年平均下降了300元/t,而优质稻仅下降了60元/t;江西省普通稻谷售价较去年平均下降了160元/t,优质稻反而上升了20元/t。

调查发现,国家稻谷保护价下调和粮库开仓收粮时间的推迟是导致今年粮价大幅下跌和农民卖粮难的主要原因。此外,优质稻谷销售进度和销售价格受国家政策调整的影响较普通稻谷小。这与稻米加工企业在优质稻谷市场流通中起主导作用有关;特别是部分地区大米加工企业与农户间的订单式生产基本上消除了国家政策的影响,即优质稻谷的流通表现出更强的市场化特征。

1.1.3 水稻种植成本

2018年长江中游稻区水稻种植总成本、人工成本、地租成本及化肥等投入品成本都有一定程度提高。调查结果显示(表3),2018年长江中游稻区水稻的平均生产总成本为14 640元/hm2,比2017年的14 101元/hm2提高了539元/hm2。稻区4省中,以江西省生产总成本最高,其次为湖南省和河南省,湖北省的生产总成本最低。2018年4省水稻生产成本均出现明显增加,增幅为510~870元/hm2。

长江中游稻区水稻生产总成本的提高主要是由于地租和人工成本增加所致。稻区4省水稻生产总成本中,地租成本占比为32.4%~53.9%,平均占比40.6%;人工成本占比12.5%~20.6%,平均占比14.9%;两项成本占比均以湖北最高。2018年稻区平均地租提高了207元/hm2,其中湖北提高了412.5元/hm2,而湖南基本保持不变,仅提高了67.5元;同时平均投入的人工成本提高了160.5元/hm2,其中湖北提高了201元/hm2,湖南仅提高了69元/hm2,基本保持稳定。调查还发现,虽然2017年和2018年湖南全省的平均人工成本和地租成本变化幅度不大,但是在部分地区却存在着经济作物(如烟草等)与水稻竞争土地和劳动力,导致地租和人工成本上升的现象。

此外,与2017年相比,2018年稻区平均尿素价格也提高了106~252元/t,平均提高了198元/t;河南农药化肥成本提高了285元/hm2;湖南种子和复合肥成本分别增加了130.5元/hm2和64.5元/hm2。另外,柴油价格的上涨所导致的犁田、插秧和收割成本的增加也是2018年水稻种植成本增加的重要原因。

2018年稻谷产量与2017年基本持平的情况下,稻谷收购价格下降以及生产成本的增加使得农民种粮效益大幅度减少,再加上卖粮难、对种粮大户的补贴力度不够等问题,农民的种粮积极性受到较严重的挫伤,农民的种粮热情从前几年的高涨持续减退,相当部分种植大户对种粮前景感到迷茫,有少部分大户已出现退租和弃耕现象。

1.1.4 加工企业收购与加工

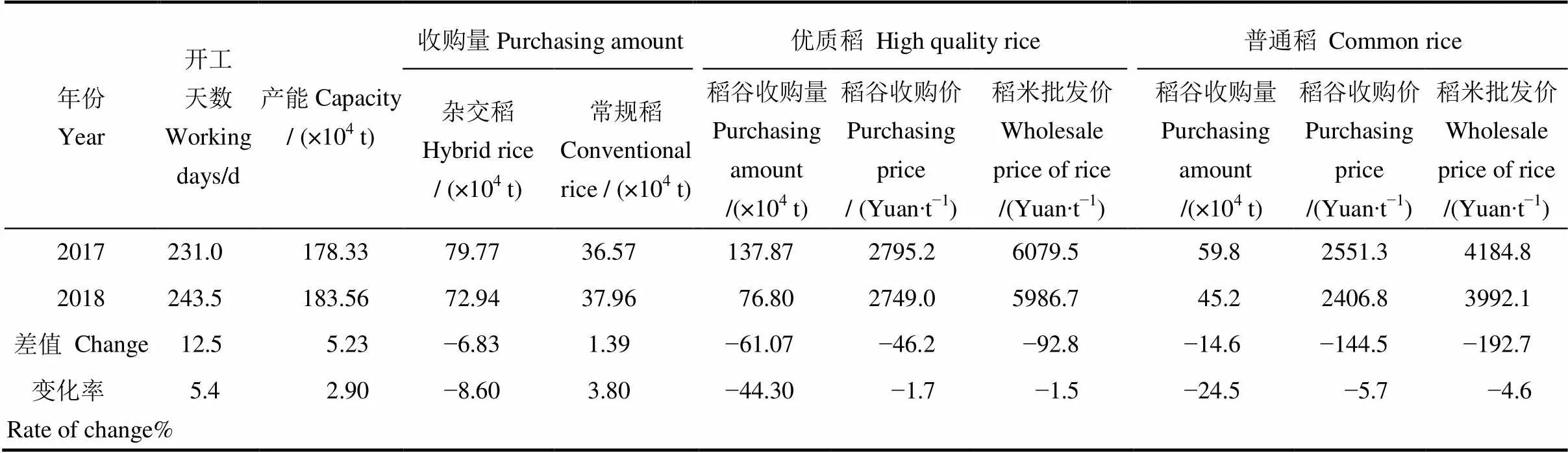

对湖南20余县38家不同规模的水稻加工企业的调查结果表明(表4),与2017年相比,2018年稻米加工厂平均年开工天数增加了12.5 d,年产能增加了2.9%,杂交稻收购量减少8.6%,常规稻收购量增加3.8%,稻谷总收购量减少4.67%。优质稻收购量减少44.3%,收购价降低了46.2元/t,稻米批发价同比降低了92.8元/t;普通稻收购量减少24.5%,收购价同比降低144.5元/t,稻米批发价同比降低了192.7元/t。优质稻与普通稻收购量比值由2017年的2.3∶1下降到2018年的1.7∶1。

2018年江西省稻米加工企业水稻收购量保持稳定,开工率基本持平。普通稻收购量减少,收购价(2400元/t)比上年同期降低80~160元/t;优质稻收购量增加,收购价(3000元/t)同比升高100~200元/t,个别品种达到3200元/t;稻谷收购总量较去年略有下降。同时,普通稻米批发价(4100元/t)同比下降约100元/t;优质稻米批发价(5200元/吨)同比提高200~300元/t。由于国家最低收购价下调和优质大米市场逐步扩大,稻谷优质优价表现更为突出。

2018年河南省典型稻米加工企业开工率不足60%,部分企业收粮难,大米加工利润较低甚至亏本。企业稻谷收购价为2320元/t,较国家保护价低200元/t,较去年降低400元/t;大米批发价为3800元/t,与去年持平。

1.2 水稻品种结构

1.2.1 优质稻与普通稻

2018年长江中游稻区种植水稻以优质稻品种为主,占比63.6%(表5)。4省41县调查结果表明,优质稻率最高的省份为河南(89.3%),其次为湖北(77.0%)和湖南(64.0%),江西优质稻率最低,为51.3%。同时,江西和湖南全省数据显示,2018年江西优质稻种植比例较低,仅18.3%;而湖南水稻优质化程度达70.3%,优质化水平高,产品结构更符合市场需求。湖南25县抽样数据显示,2018年湖南优质稻面积较上年增加800 hm2,增幅0.1%,而普通稻面积则缩减5.89万hm2,降幅10.0%。在2018年湖南全省水稻面积总体缩减的情况下优质稻种植面积仍在不断增加,充分体现了湖南水稻品种优质化的重要意义。

表4 湖南省38家稻米加工企业稻谷收购情况

表5 长江中游稻区水稻品种种植结构状况

1)该数据不包括河南省4县数据。

1)The data does not include the corresponding data for 4 county of Henan Province.

湖南省在2018年推广的优质稻品种以玉针香、泰优390、农香32、兆优5431、兆优5455、晶两优华占、天龙1号、湘晚籼17和华润2号等为主,杂交优质稻与常规优质稻比例基本相当。2018年江西省重点推广的优质稻品质有外引七号、926和吉安软占等。

1.2.2 杂交稻与常规稻

2018年长江中游稻区种植水稻品种以杂交稻为主,种植面积占比64.0%。41县抽样调查结果显示,长江中游稻区以河南省杂交稻种植率最高,达80.1%,以湖北省最低,仅35.8%(表5)。湖南全省杂交稻比例为68.0%,25个抽样县的杂交稻比例为70.0%,表明湖南省水稻种植仍以杂交稻为主。与2017年相比,湖南25个抽样县2018年杂交水稻面积缩减了4.7万hm2,降幅4.4%,同时常规稻种植面积也缩减了1.2万hm2,降幅2.6%;杂交稻面积占比较上年下降了0.4%。江西全省杂交稻比例为51.5%,抽样县的杂交稻比例为54.1%,杂交稻与常规稻比例接近1∶1。有研究显示,20世纪80年代,长江流域及以南,存在一个杂交稻大范围迅速替换常规稻的过程,而2009−2016年间,又出现常规稻小幅替换杂交稻的现象[1]。

1.2.3 籼稻与粳稻

长江中游稻区种植的水稻绝大部分为籼稻品种,占比97.6%。除河南4县粳稻面积占比(20.5%)相对较高外,其余3省受访县的粳稻面积占比基本处于0.3%~4.6%(表5)。其中,粳稻面积最少的为湖南省,全省粳稻面积占比仅0.2%,抽样县粳稻面积占比0.3%,主要为小规模试种;而且与2017年相比,2018年湖南25个取样县的粳稻种植面积缩减了45.9%。其次为江西省,全省粳稻面积仅0.8%,主要集中在鄱阳湖平原区,抽样县粳稻面积也只有1.3%。湖北4县粳稻面积占比相对稍高,为4.6%。河南省豫南籼稻区籼改粳发展缓慢,几经反复,目前粳稻种植面积不到10%;特别是2018年粮食收储粮库不收购粳稻,在很大程度上阻碍了该地区籼改粳的发展。

1.3 水稻种植技术与种植模式

1.3.1 种植技术

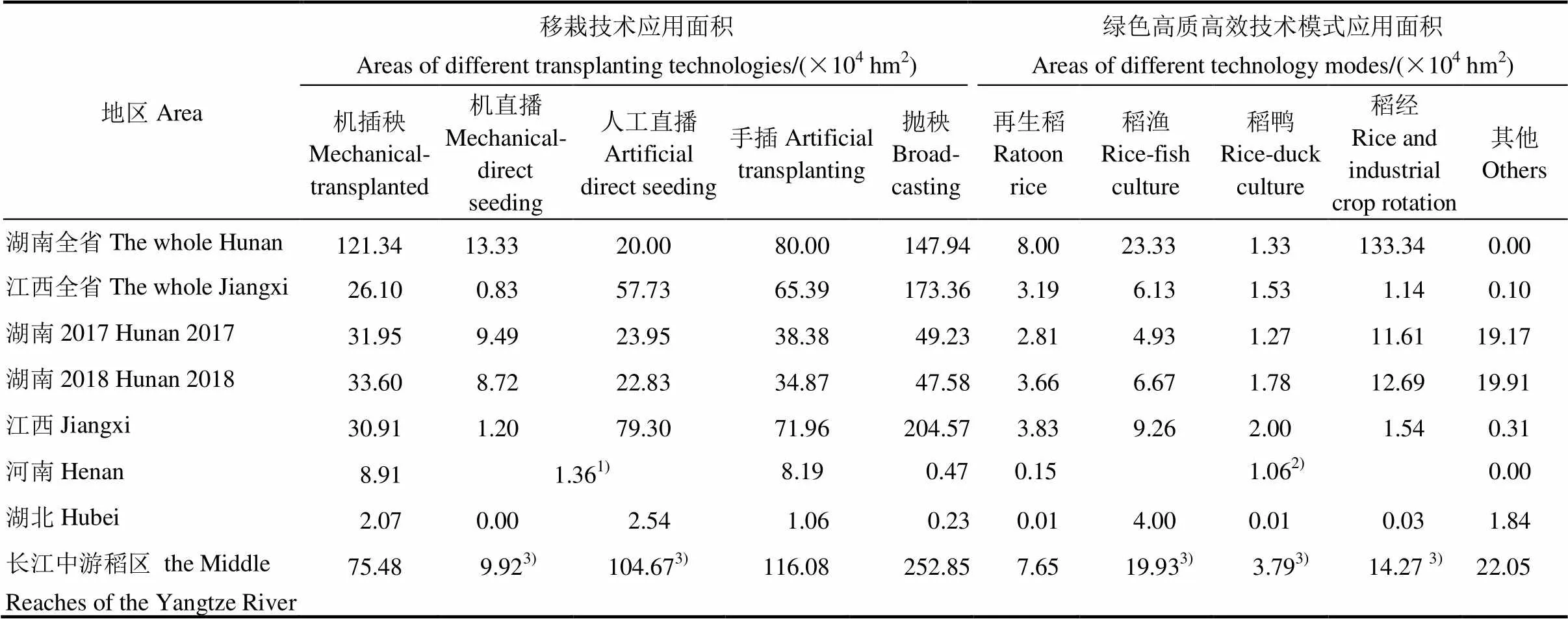

长江中游稻区不同水稻种植技术应用比例表现为抛秧>手插和直播>机插。长江中游稻区丘陵山地面积较大,受地形地貌和田块大小影响,机插秧比例较低,仅13.5%(表6);而抛秧面积占比较高,达45.2%;同时手插与直播稻面积基本相当,分别占比20.8%和20.5%,直播中人工直播占18.7%,机械直播占1.8%。稻区内手插比例较高可能与丘陵地区田块较小和成片集中度较差以及机插秧秧龄期短、秧龄弹性弱等原因有关,且基本以双季晚稻为主。

调查还发现,稻区内机插秧比例较高的为河南省,机插率为47.0%,其次为湖北(35.0%)和湖南(全省31.7%,抽样县22.8%),江西最低,全省和抽样县机插率均为8.0%左右。而较低的机械化程度可能是江西省水稻种植成本较高的主要原因。另外,与2017年相比,2018年湖南25县除机插秧外,其余移栽方式应用面积均发生缩减。机插秧面积增加了1.64万hm2,增幅5.1%,而机直播、人工直播、手插和抛秧面积分别减少了0.77万、1.12万、3.51万和1.65万hm2,降幅分别为8.1%、4.7%、9.2%和3.4%。

表6 长江中游稻区水稻生产技术使用情况

1)该数据为机直播和人工直播面积总和;2)该数据为稻渔、稻鸭、稻经面积总和;3)该数据不包括河南省4县数据。

1)The total areas of mechanical-direct seeding and artificial direct seeding;2)The total areas of rice-fish culture, rice-duck culture and rice and industrial crop;3)Not including the data of the four counties in Henan Province.

长江中游稻区直播稻比例最大的为湖北省,占比43.0%,且基本全部为人工撒播,其次湖南和江西的抽样县直播率也分别达到了21.4%和20.7%,均以人工直播为主(表6),江西全省水稻直播比例为18.2%,湖南省的机械点播率较其他3个省高,达3.5%,抽样县机直播比例则有5.9%。抽样调查结果表明,湖南省的直播面积以湘北为主,6个抽样县面积占全省25个抽样县直播总面积的54.7%,其次为湘中东和湘南,湘西直播面积最小。

1.3.2 再生稻

2018年长江中游稻区38个抽样县的再生稻总面积为19.92万hm2(表6),其中江西8县面积最大,达3.83万hm2,其次为湖南25县,为3.67万hm2,主要分布在湘中东地区;河南4县0.15万hm2,湖北1县106.7 hm2。在受光热资源限制“两季不足一季有余”的湖北地区,再生稻的发展具有相当大的潜力,且再生季产量可达到3000 kg/hm2。

再生稻在河南省的籼稻区刚刚开始发展。2018年再生稻种植面为0.56万hm2左右,占籼稻区水稻种植面积的1.2%。由于河南信阳属于籼稻的种植北界,温光资源不是再生稻发展的适宜区。头季稻抽穗灌浆正处于高温季节、米质差,再生季虽然米质好但年际间波动大,不稳产。不过由于再生稻省工省本、可增加收益(7500元/hm2左右),未来种粮大户会适当增加再生稻。地方政府为提升信阳大米的优质米品牌,大力支持发展再生稻。但河南发展再生稻存在一定的气候年际风险。

作为中稻生产区的一种有益补充,江西省将再生稻作为中稻区优化结构的主抓措施,依托水稻绿色高产高效创建和粮食适度规模经营补贴政策等项目,加大对再生稻扶持力度,全省再生稻面积逐年增加。据统计,2017年全省再生稻种植面积3.19万hm2,同比增加了一倍。

据湖南省粮油处调查统计,2018年湖南省再生稻面积合计8万hm2,较2017年略有增加,25县调查数据也显示,2018年湖南再生稻种植面积较2017年增加了0.85万hm2,增幅30.3%。随着湖南省双季稻面积的调减,中稻面积增加,水稻生产效益下降,湖南的再生稻面积在未来几年呈增长态势。

1.3.3 稻田综合种养

2018年长江中游稻区38县“水稻+”稻田综合种养模式发展总规模达60.04万hm2(表6),其中稻渔19.92万hm2,主要为“稻虾”、“稻鱼”和“稻鳖”等;稻鸭3.79万hm2,稻经14.27万hm2,其他模式2.26万hm2。

2018年湖南全省稻渔综合种养23.3万hm2,经营模式多样;比如,稻虾连作、稻虾共作、一稻两虾、稻鳅共生、再生稻+鱼、双季稻+虾、莲鱼、稻蛙、稻鳖等模式。据调查摸底,一些接受新鲜事物快、敢于挑战的科技示范户,正在或意向发展稻虾鳅混养、稻鳖虾鱼混养等模式,实现了“一水两用、一田双收、稳粮增鱼、粮鱼双赢”的良好效益。此外,2018年湖南省发展“稻经”模式133.3万hm2,主要有“稻油”、“稻烟”和“稻蔬”等,同时“稻鸭”模式1.33万hm2。

2018年,江西全省“稻渔”面积6.13万hm2,“稻鸭”面积1.53万hm2,“稻经”面积1.14万hm2。2018年江西省加快示范推广种养结合模式,将稻渔综合种养列入现代水产业发展工程重点支持内容。据统计,已落实稻渔综合种养补贴资金970万元,带动全省稻渔综合种植养面积达到6.13万hm2,比上年增加1.47万hm2。除此之外,还积极推广稻鸭、稻经等复合种养模式2.67万hm2。

稻虾共作绿色高质高效模式已成为湖北省“水稻+”绿色高质高效主要支柱产业和重要典范,是湖北省农业发展的重要方向。2017年全省稻虾共作面积共计27.79万hm2,较2016年新增4.28万hm2,总产量63.16万t,占全国小龙虾产量的55.91%。2017年全省稻虾产业总产值849.9亿元,其中第一产业产值252.3亿元,第二产业产值116.4亿元,第三产业产值481.2亿元,带动30余万人就业。《湖北省推广“虾稻共作稻渔种养”模式三年行动方案》提出,到2020年,全省虾稻共作、稻渔种养模式发展到46.67万hm2,形成一套成熟的田间工程建设、生产经营管理和产业发展支撑体系,实现亩产千斤稻,亩增收两千元。小龙虾和稻米产业化水平进一步提高,产业链条进一步拓展,品牌知名度、美誉度、市场影响力大幅提升。“稻虾共作”绿色高质高效在全省呈现出产业发展、农民增收、农业增效的良好局面。但是,在产业快速运行下也呈现出发展不平衡、不充分等问题。

在河南省,为增加经济效益,种粮大户均对稻田综合种养的“水稻+”模式普遍感兴趣,籼稻区政府补贴发展稻田养虾、养鸭等种植模式,种粮大户每亩收益在2000~3000元,效益显著高于单纯种植水稻。沿黄粳稻区也有稻鸭共作、稻鳅共作等高效种植模式,但仅限于极少部分种粮大户,面积有限。

2 水稻产业发展存在的问题

2.1 产前问题

2.1.1 农民种粮积极性普遍下降

调研发现,当前水稻种植人员的种粮热情普遍不高,对粮食生产的信心明显不足。主要表现在:土地流转面积持续减少,“双改单”面积持续增加,农田抛荒面积不断增加,农业固定资产投入逐渐减少,栽培管理趋向粗放、轻简。究其原因,主要有如下几个方面:1)粮食价格持续下滑;2)卖粮难、成本高、风险大;3)生产成本居高不下且不断增加;4)自然灾害频发;5)基础设施不完善;6)政策补贴支持引导力度下降,补贴方式不合理;7)“镉大米”事件影响湖南稻谷销售从而严重挫伤稻农生产积极性。农民种粮积极性下降将直接导致粮食播种面积减少和产量下降,使得粮食安全隐患加重,社会稳定和经济发展基础可能发生动摇;同时进一步导致退租和抛荒面积大幅增加,使得耕地抛荒蔓延;抛荒较长时间后,耕地质量严重下降,复耕难度加大,危及未来国家粮食安全。此外,由于水稻生产比较效益的偏低,青年群体对粮食种植及其技术的兴趣普遍偏低。而新一代社会群体种粮积极性的低迷,将会严重影响到粮食种植行业的发展及其技术的创新,最终影响未来我国农业的国际市场竞争力。

2.1.2 订单农业面临多方面风险

稳定而可靠的订单生产是推进结构调整、降低农户生产市场风险、保障种植收益的有力抓手,但在具体落实过程中仍存在瓶颈问题。主要面临如下几大风险:1)品质风险,即优质稻订单面临“优品不优质”问题。优质稻谷的获得不仅需要优质品种,还需要保优调优栽培技术和适宜气候条件的支撑,否则即使是优质品种也可能无法获得优质稻谷,从而影响订单质量,增加订单风险。2)安全风险,即重金属超标问题。3)农户违约风险,即市场价格波动造成的农户潜在违约风险。当市场价高于订单价时,农民可能会出现违约行为,将稻谷销往市场而非订单企业。4)潜在的种子公司与订单企业联合挤压农民生产利润的风险。调查发现,在部分订单模式发展较好的地区,农户种植的水稻品种基本由加工(订单)企业指定,农户对于优质稻和非优质稻的生产很大程度上受加工企业的收购价格的影响。这种模式的优势相当明显,即大大降低了农民种植粮食的市场风险;不过同时也可能出现对农民不利的现象,即种子公司与加工企业联合,通过抬高指定品种种子的价格来挤压农民种植水稻的利润。

2.1.3 农业基础设施不完善,修缮主体不明确,阻碍新型经营主体规模化经营

调研发现,相当部分地区水利设施日益老化,机耕道和排灌沟渠设施不完善,给种粮大户的规模化经营带来了许多不必要的麻烦,增加其粮食生产成本。同时,对于陈旧设施的修缮,还存在着主体不明问题;种粮大户一方面因为费用高昂而无力对其进行维修,另一方面部分确权的土地拥有者会担心大户维修公共设施时破坏农田布局而阻碍大户进行大规模的修缮;同时土地所有权集体认为土地流转给大户进行营利性经营后,自身不再有义务也不愿进行农田基础设施的修缮;而政府虽然具有维修的财力,但是因为不是直接使用人而难以保证维修质量。这些从一定程度上制约了水稻规模化经营的发展。

2.1.4 市面上水稻品种繁多,大户面临选种困难

2018年湖南省审定水稻品种87个(其中不育系13个),国家审定209个,2017年国家审定178个;2019年国家和各省审定的品种更是呈井喷趋势。市面上水稻种子品类繁多,种植大户选种无从下手,很难选中真正适合当地种植且又能够增产增收的品种;而各个种子营销企业都只会吹捧自己的品种,农民难辨真伪。此外,如果一定区域内水稻品种过于多样,不利于水稻生产统一管理,更不利于保证区域内稻米加工企业拥有数量充足且质量稳定的原料来源,从而不利于区域稻米品牌的建设。

2.2 产中问题

2.2.1 市场剧变导致杂交稻优势地位不断下降

调研发现,由于优质稻市场的需求强烈和直播生产方式的不断扩大,近年江西省常规稻种植面积不断增加,杂交稻生产面积持续下滑。2014年江西省杂交稻种植比例为61.12%,到2018年已下降至51.54%,下降近10个百分点,2019年下降趋势还将加剧;湖南情况也基本相同。究其原因,一是农户的需求已从单一的高产向高产优质转变,杂交稻由于优质品种相对缺乏,导致常规优质稻种植面积快速增加。二是杂交稻种子由于用工较多且制种产量低导致价格昂贵,杂交稻种子价格一般在40~60元/kg,而常规稻种子价格一般只有10~20元/kg。由于直播条件下用种量增加,农户更愿意种植价格低廉的常规稻品种。三是在大面积生产上,常规稻与杂交稻单产的差距在缩小,尤其在当前中大户粗放式栽培条件下,杂交稻单产优势没那么明显。

2.2.2 优质稻产业发展面临诸多难题

优质早稻品种(包括食味优质稻和加工优质稻)缺乏,中、晚稻食味优质稻种植风险大,生产成本高,推广缓慢。由于早稻成熟期的气候原因,通常较难具有较优良的食味品质,因此较少直接作为口粮而通常作为米粉、饲料等加工原料开发,然而即使是作为加工原料也会因为不同的加工目的而具有不同的品质要求。当前湖南省早稻优质加工品种较少,而且稻米加工体系不完善,特别是稻米深加工产业不发达,使得早稻稻谷的销售严重依赖于政府收购,市场化程度不高,受政策影响大。此外,中、晚稻优质食味品种多,但普遍存在抗病、抗倒能力较差,产量不高等问题,种植成本和风险均比普通稻高,从而制约其推广。

优质稻标准不统一。调研发现,农民种植的优质稻与国家审定的优质稻之间存在着一定程度的标准不一致问题。农民所理解的优质稻是“价高就优质”、“加工企业说优质就优质”,部分情况下与国家的优质标准并不统一。如湘南地区大面积推广的中晚稻品种天龙1号,其审定信息表明该品种未达到国家优质稻相关标准,但是企业以优质稻收购农民也就以优质稻生产。这种标准的不统一一方面可能不利于产学研的结合,即育种环节与生产环节的脱节,另一方面可能给农民的生产带来潜在的风险,即当“定标”加工企业无法履行收购承诺时,其他企业不一定会按优质稻标准收购,从而给种植户造成损失。

优质稻种价高谷价不高。由于稻谷价格的普遍下降,2018年大部分的优质稻稻谷价格并不高,由于优质稻的种价明显高于普通稻,从而造成农民优质稻种植利润遭到“两头削切”。如果优质稻无法卖出优价,则会阻碍优质稻产业的发展,甚至出现品种调优(即通过种植结构调整改种普通稻为优质稻)倒退现象。此外,优质稻谷价不高还有可能是因为农户种植的优质稻品种并没有生产出优质稻谷,因为优质稻谷的生产除了需要优质稻品种之外,还需要相应的气候条件和栽培管理措施作保障。

2.2.3 长江中游稻区直播面积不断增加,而直播稻瓶颈问题却始终无法攻克

受农村劳动力缺乏和劳动力成本上涨等因素的影响,近年来长江中游稻区的直播稻面积不断增大。河南省的直播稻近几年在籼稻区刚刚开始并有迅速发展趋势。2018年固始县直播稻种植面积已占全县水稻种植面积的9.37%,光山县直播稻种植面积占2.8%;粳稻区范县直播稻2018年种植面积占全县水稻面积的26.12%,发展迅速。籼稻区直播主要以人工撒播为主,粳稻区主要以机直播为主。2017年江西全省水稻直播面积58.56万hm2,占水稻种植面积比重17.7%,相比2014年增加了近一倍,2018年或已超过60万hm2。从直播方式来看,受农机价格及地块等因素影响,直播方式主要为人工撒直播,机械直播的比例较低,机直播的比例低于2%。从产量上看,直播稻在6750~7500 kg/hm2。

近年,湖北省的直播面积迅速扩大,2017−2018年,鄂西北、江汉平原,鄂南绝大部分地区采用直播和机插,面积达到70%~90%,其中直播面积要占7成以上。水稻直播范围也在进一步扩展,由开始时的在一季稻上应用,逐渐发展到早稻直播、中稻再生稻直播、双季连作直播、早稻翻秋抗灾直播。同时直播产量趋向平稳。2018年湖南全省直播稻面积达到33.3万hm2,较2017年增加6.67万hm2以上。直播方式机直播面积为13.3万hm2,人工直播面积为20万hm2;生产季节主要集中用于一季稻生产,少量用于双季稻早稻生产,个别用于双季晚稻生产;播种品种类型主要以常规稻品种为主,少量为杂交稻品种。随着湖南的双季稻面积调减和水稻生产效日益下降,直播稻面积有增大趋势。

当前直播稻生产存在的主要瓶颈问题有四个:一是用种量大、出苗率低、出苗不整齐;二是易倒伏;三是杂草防治困难,除草剂污染大;四是受早稻落粒谷的影响,优质稻品质变差。这些问题如果无法攻克,一方面会增加直播稻大面积推广的生产风险,另一方面将不利于优质稻产业的发展,同时还会加重环节污染。

2.2.4 再生稻不利于优质稻产业发展,增产不增效,面临产业化发展难题

一季稻+再生稻要求播种早,头季稻成熟时正值7月下旬至8月中旬高温季节,不利稻米品质形成,其品质与正季晚稻或一季晚稻相差甚远,稻谷价格相对较低,虽然再生季稻米卫生品质好,但一方面由于强再生能力品种缺乏、技术不到位、机械碾压等原因[2-4],产量不足头季产量的1/3,头季品质差,不利于优质稻产业发展。另一方面在没有形成规模和品牌时,再生季稻谷卖给加工厂不能实现加价收购,使得农户种植收益难以真正提高。根据各地生态条件,光温资源,科学地确定再生稻适宜区域是夺取再生稻成功高产的前提条件[5]。结合湖南双季稻区的自然气候资源条件的特点和水稻生产实际现状分析,再生稻生产中存在一系列难题,在丘陵区和平湖区盲目扩大再生稻面积,将对提升稻米品质、病虫害防治、增产增收带来不利影响。

2.2.5 稻渔模式快速发展,存在着极大风险,同时可能严重危害耕地和粮食安全

由于短期高效益的驱使,当前长江中游稻区内稻渔模式发展迅速,各地不论资源禀赋如何,争相跟风发展,潜藏着极大风险。长江中游稻区“水稻+”模式存在的问题主要有:1)“稻渔”等模式不利于水稻生产的机械化。2)“稻渔”或“稻经”等模式由于渔产品和经济作物的生产效益远高于种水稻,因此农户在实际生产中可能出现“重渔(经)轻稻”的现象,即由于渔产品市场行情好而过度开挖沟渠扩大养殖水面甚至改水田为水塘,或经济产品(如烤烟)效益高时,对水稻生产的产量要求降低,管理粗放,这些会给水稻的稳产带来潜在风险。3)由于近几年“稻虾”模式效益高,有些不适合稻田养殖的地方忽视实际地域自然禀赋,强上项目,跟风发展,使得综合效益下降;有些农户不顾市场容量是否饱和,一哄而上、盲目发展,亏损风险极大。4)由于“稻渔”模式大部分需要在稻田开挖深沟,更有甚者干脆改稻田为鱼塘虾塘,对稻田土壤耕作层造成严重破坏,一旦这一产业发展受阻,需要时间和成本才能重新恢复水稻生产,严重危害耕地和粮食安全。另外,洞庭湖区等防洪蓄洪区稻田长时间大面积蓄深水养虾可能会降低湿地蓄洪能力,一旦发生洪水内涝,将进一步加重养殖区域的洪涝灾害,并对湖区人们的生命,财产带来极大安全隐患。

2.2.6 水稻种植机械化程度低、人工成本高

调查数据表明,当前湖南水稻种植的机播机插率为57.5%,相对于整地、收割等环节的机械率而言仍然较低。据种粮大户反映,当前水稻种植若全部使用机械作业,则机械购置成本较高;若使用抛秧移栽,则面临劳动力缺乏的问题。当前农业机械价格高,折旧换代快,维修成本高,补贴比例过低且范围窄,使得机械投入成为农民生产的一项重要支出和负担;这些从一定程度上限制了我省水稻种植全程机械化的进一步推进。此外,丘陵山地区由于地块偏小等原因而难以找到合适机械进行作业也是限制水稻移栽机械化比率提高的原因。

2.2.7 农业生产社会化程度偏低

农业生产全程社会化服务是农业现代化的必然要求,是深化农村改革,创新农业经营机制的重要内容。农业社会化服务不仅有利于农户节约机械、管理和场地等成本,还有利于提高农业生产的技术投入,促进先进生产技术的推广应用和科研成果的转化利用,最终提高农业生产效率和竞争力[6-7]。然而调研发现,当前湖南省水稻生产各环节除了病虫害防治的作业外包率相对较高之外,其余各环节的社会化外包作业率普遍偏低。究其原因可能与当前社会化服务收费相对较高有关。调查显示当前湖南水稻生产整地、移栽、病虫害防治、收割、烘晒和仓储几大环节全外包模式成本是农民自主作业成本(机械购买成本除外)的1~2倍。而且湖南水稻生产病虫害统防统治比率之所以较高也是因为其费用相对自主作业费用要少。而当前社会化服务收费较高的原因可能与市场总体规模偏小有关,从而可能使得当前湖南省水稻生产社会化服务产业陷入了一个市场规模不大导致产品价格难降,进一步又影响市场拓展的不利循环。

2.3 产后问题

2.3.1 农民卖粮难、卖粮成本高、风险大

由于粮食去库存需要,国家粮食收购机构开仓收粮开始迟、持续时间短,完成一定储备量之后便关仓不再收购,使得广大粮农售粮难度增大,要想将稻谷送进国家粮库卖个好价钱,则需要动用各种资源,或者排队售粮,而排队时间短则2~3 d,长则7~10 d,最终能否卖粮成功还不确定。这样大大增加售粮成本和风险,同时也给了私人商贩以托市价为上限,大肆砍压收购价格的机会。

2.3.2 稻米品牌建设问题

当前湖南稻米产业发展面临着稻强米弱,稻米品牌影响不强和种植大户共享型区域共用品牌创建及龙头企业扶持政策在基层落实难等问题。湖南优质稻品种研发在全国处于领先地位,首届全国十大优质籼稻食味金奖,湖南有玉针香、玉晶91和桃优香占3个品种当选,并且江西、湖北和安徽等省的高档优质稻品种均从湖南引种,但是却没有在全国有影响力的大米品牌,原来“金健”大米在全国有些名气,近来也退出了全国“十大”优质品牌大米行列;江西、湖北和河南在稻米加工方面也没有强有力的品牌支撑。2018年江西省委省政府在发力打造江西大米公共品牌建设,已取得一些成效;2019年湖南省委省政府也在正在筹划“湘米”品牌打造,但是品牌的建立需要好长时间的培植与扶持,如果没有持续性和稳定性政策和财力支持,品牌打造计划和目标也难以推进和实现。

3 水稻产业发展建议

3.1 针对产前问题的建议

3.1.1 多方入手,提高农民种粮积极性

加大抗病、抗倒伏优质稻品种培育力度,建立优质稻优势产区,全面推广节本增效生产技术。与普通稻谷相比,当前优质稻谷的价格比较优势尚存,只是优质稻品种普遍存在产量低、抗病和抗倒伏能力较差,生产成本高,种植风险大的缺陷,因此需加大科技投入,补齐优质稻品种短板,同时建立高档优质稻优势产区,努力争取优势产区内高档优质稻的保质保价,并且全面推广优质稻节本增效生产技术,最终充分挖掘优质稻品种的生产效益。

限制种子和农资的过度高科技化,鼓励实用、廉价农资的生产销售。遏制种子、农药和化肥等农业生产资料更新换代快、换代就提价且不实用的高科技化趋势,限制每年水稻品种的审定数量,鼓励种子和农资生产企业生产实用、廉价的农业生产资料(如美国农场当前使用的氮肥仍以廉价的氨气为主),宣传、推广适用于当地的主导品质和技术,从而改变农业生产成本节节攀升的局面。

加大“工业反哺农业”的力度,改革完善农村社会养老和福利保障制度。当前高昂的农业生产机械购置和维修成本,仍然是“工农产品剪刀差”问题的充分体现;农田和稻谷的重金属污染也是农民在为工矿业发展带来的问题“买单”;高昂的地租从某种程度上来说是种粮大户在替政府承担着一部分农村居民养老保障的责任。因此,要从根本上减轻粮农负担,增加其粮食生产积极性,政府就应该加大“工业反哺农业”的力度,改革完善农村社会养老和福利保障制度。

加大政府对粮食种植的政策补贴支持力度,改革完善种粮补贴政策,改善农民种粮环境。有研究表明,农业补贴有助于改进农业生产能力并提高农民收入水平,对国家粮食产量、粮食播种面积和农业资本深化产生显著积极影响[8-10]。然而当前“三合一”补贴的精准性和可操作性还有待于进一步提高[11]。因此,建议进一步改革完善现有耕地补贴政策,精准补贴,做到“种多少,补多少”、“谁种田、谁交粮,补贴给谁”,对抛荒农田取消补助,双改单的取消双季稻补贴,双季稻补贴改为对高档优质稻的补贴。

各级政府需加大补贴力度。对青年农场主回乡创业给予相应的财政补贴;加强种粮大户购买稻谷生产社会化服务补贴力度。对先进农机具实行累加补贴制度,增加烘干塔、插秧机、直播机、打捆机、柴油、育秧大棚等的补贴比例,达到80%以上。让种粮大户真正买得起、用得起。农机补贴应允许农户自行采购相关设备,不能指定生产厂家。加大对种粮大户和稻谷生产保险补贴力度,同时稻谷保险委托第三方定损,赔偿直接财政支付。根据灾害损失直接理赔到户,并提升保额标准至7500元/ m2。

此外,完善土地流转政策和粮食收购政策;提高农业生产和市场数据的统计水平,实现农业生产政策的精准调控;最终改善农民种粮环境。

3.1.2 划分优质稻生产优势区,加强订单基地建设,加强农户法律意识培养,消除订单农业发展风险

根据气候、土壤等自然禀赋状况建立优质稻优势产区,在产区内进行订单基地建设,并制定实施优质稻标准化生产技术规程,保证农业订单式和品牌化运营时,产品质量的稳定性和统一性。加强农户的契约和法律意识的培养。农户契约意识和精神的养成对减少订单农户违约风险,保障订单农业模式的大范围推广具有重要意义。另外,农户的法律意识还表现在与企业签订相关协议或企业订单运行不规范或违约时能够运用法律知识、法律武器保护自身权益[12]。同时国家也应该加强完善相关法律,做好基础工作。

3.1.3 政府将农田基础设施纳入农村公共设施范畴,对农田基础设施建设进行补贴,消除农业基础设施短板

可通过经营主体部分投资主导修建,政府补贴和土地所有权集体降低地租的形式,多方出资建造修缮,保障粮食生产。或者通过由地方农业主管部门截留对农户的耕地补贴,集中力量办大事,用于农田基础设施的投资或补贴。

3.1.4 限制每年种子的审定数量,提高审定质量,同时加强高档优质稻品种的示范推广力度

正确引导农民选用适合当地的优质、高产、高效、安全新品种。通过政策和项目扶持加速新品种的推广,如政府统一采购种子或种植补贴等。让种粮大户们能够容易地找到符合自身需要的好品种,减少品种选择风险和试种成本。

3.2 针对产中问题的建议

3.2.1 加强杂交稻育种与制种技术攻关,改变种子营销方式,降低农民杂交稻种植的种子成本

杂交稻要想继续发挥高产优势,保障自身在维护国家粮食安全中的地位,并获得进一步发展,则需要在三个方面下功夫,一是选育生育期短、米质优的杂交稻品种;二是改进制种技术,提高制种产量;三是减少种子销售的中间环节,降低种子价格。

3.2.2 加强品种选育,划分优质稻优势产区并进行标准化生产,加大力度统一区域内优质稻标准,保障优质稻品牌和产业发展

加强早稻饲用和加工优质品种及中、晚稻优质抗病抗倒伏高产或稳产品种的选育,同时在双季稻区调整种植结构模式,推广“早加晚优”生产模式。早稻生产米粉稻、饲料稻和早糯稻等,同时配套米粉、饲料和糯米产品加工企业,深化大米加工,解决早籼稻销售难问题,增加稻农收入的同时还能“藏粮于企”(将粮食储藏于加工企业原料库和产品库,紧急时刻也可调用做口粮),保障国家粮食安全。中、晚季优质稻实现区域化布局优化发展,结合国家规划的“两区”(粮食生产功能区和重要农产品生产保护区)建设,在区域范围内划分优质稻生产功能区或“保护区”,在规划区内(最适宜自然条件)开展优质稻高产、保优调优和标准化栽培,实现高档优质稻保质高产和普通优质稻丰产提质,集中力量创立一个能与北方“五常大米”竞争的市场公共品牌,提高区域稻米的国内国际市场竞争力。此外,在区域内选择几个“强势”高档优质稻品种加大推广力度,使之在种植面积上处于优势地位,然后统一优质稻标准,保障优质稻品牌发展。

3.2.3 加强直播稻科研攻关,同时适当控制适度发展,并开发其他可替代技术

加大直播稻科研投入力度,努力攻克直播稻生产中的瓶颈问题,同时适当限制直播稻的推广速度,使之尽量在适宜区域适宜季别内推广。此外还需要大力发展其他机械化和轻简化水稻栽植技术,形成尽量多的替代技术供水稻种植户选择。

3.2.4 适度发展一季稻+再生稻模式,同时加大一季稻+油菜轮作补贴试点力度

一季稻+再生稻模式具有一定的发展风险,只宜适度发展。建议通过政策引导,在适宜区域适度面积发展再生稻。在光热资源两季不足一季有余的生态区适度规模发展再生稻,并且要加大再生稻品质筛选、加强栽培和管理技术培训;同时加大力度推进头季收割机的改良,减少机械碾压所造成的损失,扶持区域性再生稻米品牌建设。

而随着双季稻种植效益的下滑,尤其是双抢期间劳动用工紧张和用工安全等问题,规模种植户大多计划将双季稻种植部分调整为一季稻+油菜的轮作种植模式,合理安排“双季”与“轮作”种植结构,既能错开季节性劳动用工的时间,也能保持种植效益相对稳定。同时,此次调研对湖南双季稻、一季稻、一季+再生、稻渔和稻渔几种模式进行了效益比较,发现稻油模式为目前最佳生产模式。因此加大稻-油“四双”模式——双季优质、双季绿色、双季机插和机播种、双季机收——推广力度,既有利于农民获得较高且稳定的效益,也有利于实现粮油双丰收。

3.2.5 政府部门加强对稻渔模式发展的监管和政策调控

在提出沟稻面积比例和稻谷产量标准的同时,加强标准实施的监管力度;大力推动减少稻田毁坏程度技术的创新,例如改深挖沟为高筑垅;同时为农民提供市场营销能力培训或市场信息服务,鼓励对稻渔产品开展精深加工,解决产后滞销难题,增强农民抵御市场风险的能力。多管齐下将稻渔模式生产风险降到最低,最终实现种养效益最大化,同时确保稻渔模式可持续发展。

另外,建议加大农业机械购置补贴力度,对农机具跨区作业和社会化服务进行鼓励性补贴。此外,加强适宜丘陵山地区作业的水稻生产机械的研制是提高水稻种植机械化作业比率的重要途径。建议通过补贴农业社会化服务的形式降低农民外包作业成本,吸引更多农户进入社会化服务市场,从而促进社会化服务机构降低产品价格,打破不利循环。

3.3 产后问题建议

3.3.1 改革现有国家托市收购的粮食收储政策,对稻谷实行选择性的最低收购价政策

考虑粮食生产的相对稳定性,应避免双季稻面积下调太快,适当稳定早稻种植面积。由于早稻加工企业收购积极性不高,储藏时间相对较长,而且加工转化用途多,建议对南方早籼稻继续执行最低收购价政策,且适当提高价格。此外,加大南方早籼区加工专用稻和耐仓储圆粒品种培育和推广力度,大力发展稻米深加工产业,拓宽早籼稻稻谷的需求市场,缓解农民卖粮难问题,增强农民早稻种植的积极性,最大限度地减少早稻抛荒面积。

3.3.2 整合各地优势资源,打造名优稻米品牌,并规划建立品牌长远运营机制

加大稻米省级或地区级公共品牌的创建和高档优质稻开发力度,大力支持稻米深加工产业的发展。需要各级政府制定当地优质稻米公共品牌打造长远规划和相关政策,并在财力上对品牌宣传与策划予以大力支持,迅速树立起当地的名优稻米品牌,建立健全品牌维护和运营机制,进一步规范各地稻米品牌市场,确保品牌大米健康有序发展,不断满足广大消费者对稻米品质的需求。

[1] 林海, 李婷婷, 童汉华, 王志刚, 王磊, 鄂志国. 我国水稻主栽品种演替分析. 中国水稻科学, 2018, 32(6): 565-571.

Lin H, Li T T, Tong H H, Wang Z G, Wang L, E Z G. Analysis on evolution of major rice cultivars in China., 2018, 32(6): 565-571. (in Chinese with English abstract)

[2] 陈基旺, 帅泽宇, 屠乃美, 易镇邪. 湖南再生稻发展现状与对策分析. 中国稻米, 2018, 24(5): 68-72.

Chen J W, Shuai Z Y, Tu N M, Yi Z X. Analysis on development status and countermeasures of ratoon rice in Hunan., 2018, 24(5): 68-72. (in Chinese with English abstract)

[3] 罗昆. 湖北省再生稻产业发展现状及对策. 湖北农业科学, 2016, 55(12): 3001-3002.

Luo K. The development status and strategy of ratooning rice industry in Hubei Province., 2016, 55(12): 3001-3002. (in Chinese)

[4] 郑普兵, 周巍, 代春桃, 张华. 洪湖市再生稻产业发展存在的问题及解决对策. 湖北农业科学, 2016, 55(增刊): 116-118.

Zheng P B, Zhou W, Dai C T, Zhang H. Problems and strategy of ratooning rice industry in Hubei Province., 2016, 55(Sup): 116-118. (in Chinese)

[5] 苏开明. 杂交中稻再生稻实践与思考. 农业与技术, 2016, 36(3): 102-103.

Su K M. Practice and Consideration on the ratooning rice of hybrid medium rice., 2016, 36(3): 102-103. (in Chinese)

[6] 郑洪彬. 水稻生产全程社会化服务存在的问题及其对策. 南方农业, 2015, 9(27): 124-125.

Zheng H B. Problems and countermeasures of the whole social service during rice production., 2015, 9(27): 124-125. (in Chinese)

[7] 陈玉明. 对水稻生产全程社会化服务试点实践与思考. 农业与技术, 2017(14): 243.

Chen Y M. Practice and thinking on the whole process of rice production socialized service pilot., 2017(14): 243. (in Chinese)

[8] 钟甫宁, 顾和军, 纪月清. 农民角色分化与农业补贴政策的收入分配效应. 管理世界, 2008(5): 65-76.

Zhong F N, Gu H J, Ji Y Q. The role differentiation of farmers and the income distribution effect of agricultural subsidies., 2008(5): 65-76. (in Chinese)

[9] 陈飞, 范庆泉, 高铁梅. 农业政策、粮食产量与粮食生产调整能力. 经济研究, 2010(11): 101-114.

Chen F, Fan Q Q, Gao T M. Agricultural policies, food production and its adjustment ability., 2010(11): 101-114. (in Chinese with English abstract)

[10] 刘鹏凌, 李乾, 栾敬东. 粮食补贴政策对粮食产量的影响. 农业经济与管理, 2015(1): 40-45.

Liu P L, Li Q, Luan J D. Effect of grain subsidy policy to grain production., 2015(1): 40-45. (in Chinese with English abstract)

[11] 张磊, 罗光强. 粮食生产补贴政策的可及性及优化策略研究: 基于粮食规模经营完全成本视角. 山西农业大学学报: 社会科学版, 2019, 18(2): 59-67.

Zhang L, Luo G Q. Research on the accessibility of grain subsidy policy and its optimization strategy: Based on the full cost of scale agricultural operation., 2019, 18(2): 59-67. (in Chinese with English abstract)

[12] 吴全宏, 陈杰文. 订单农业的发展现状与思考.南方农机, 2017, 16: 168-169.

Wu Q H, Chen J W. The current situation and consideration of order agriculture., 2017, 16: 168-169. (in Chinese)

Status, Problems and Solutions in Rice Industry Development in the Middle Reaches of the Yangtze River

ZHAO Zhenghong1, 2, *, DAI Li2, HUANG Jianliang3, PAN Xiaohua4, YOU Aiqing5, ZHAO Quanzhi6,CHEN Guanghui1, ZHOU Zheng2, HU Wenbin2, JI Long7

(1College of Agronomy, Hunan Agricultural University, Changsha 410128, China;2Hunan Rice Research Institute, Changsha 410126, China;3College of Plant Science and Technology, Huazhong Agricultural University, Wuhan 430070, China;4Jiangxi Economic Management Cadre College, Nanchang 330088; China;5Institute of Food Crops, Hubei Academy of Agricultural Sciences, Wuhan 430064, China;6College of Agronomy, Henan Agricultural University, Zhengzhou 450046, China;7China Rice Research Institute, Hangzhou 310006, China;*Corresponding author, E-mail: 1154885640@qq.com)

The survey was conducted by the rice researchers from Hunan, Hubei, Jiangxi and Henan provinces, aiming to learnthe development situation of rice industry in the middle reaches of the Yangtze River afterthe rice protection purchase price was lowered. The results showed that: mainly due to the adjustment of paddy field planting mix and the change from double cropping to single-cropping in Hunan and Jiangxi provinces, the total rice planting area in 2018 and 2019years was expected to decline, while the area of Hubei and Henan provinces were raised slightly. In 2018, the sales fell well behind the schedule as compared with 2017. And the rice sales price also reduced. They were mainly affected by the downward adjustment of the national rice protection price. However, the sales schedule and price of high-quality rice were less influenced, and its circulation was more market-oriented. In 2018, the labor, land, fertilizer and total costs of rice planting allincreased to varying degrees, and the land rent and labor cost increases were the main reason. Also, the rice purchase volume and price, and rice wholesale price of rice processing enterprisesdeclined in 2018. In this region,high-quality rice and hybrid rice accounted for 64% in planting area, and thericefor 97.6%. And theratios ofrice production patterns in the area are as follows: broadcasting>artificial transplanting and direct seeding>mechanical transplanting;While, the growing area of ratoon rice is increasing, and the pattern of rice-fishing culture has seen a rapid growth. At the same time,a series of problems is hindering the development of the industry, such as the wide spread decline of farmers’ enthusiasm in growing grain rice, rising risk in contract farming development, the imperfect agricultural infrastructure and unclear division accountable for the renovation, incomplete market-based agricultural production, the hidden dangers of the disorderly development of rice-fishing mode, the difficult, costly and risky grain selling of farmers, and the lessregional rice brand, and so on. Atlast, the adviceto the government was proposed.

rice;marketing condition; high-quality rice; hybrid rice; direct seeding rice; rice-fishing model

S511.019

A

1001-7216(2019)06-0553-12

10.16819/j.1001-7216.2019.9061

2019-06-03;

2019-08-04。

国家重点研发计划资助项目(2017YFD0301505)。