会计稳健性抑制卖空了吗?

——基于企业风险和会计稳健性时序特征的分析

2019-05-21吕兆德

吕兆德, 李 霜

(北京师范大学 经济与工商管理学院, 北京 100875)

一、问题的提出

股票内在价值是对企业未来盈利能力的贴现,人们通过当前以及历史企业盈利能力来预测未来,由此,会计信息显得尤为重要。依据行为理论的“损失规避”效应,由于损失的边际价值更高,因此任何主体都对负面信息给予更多关注,使得会计信息使用者要求企业能够更充分地揭示经营潜在风险点,于是就有了会计稳健性的要求。这导致了会计系统对好坏消息的不对称确认,防止成本和负债的低估及收入和资产的高估,提高了会计信息质量。

股价随机性地偏离内在价值是资本市场的普遍现象,而且当存在卖空限制时,股价高估尤为严重[1]。2010年3月31日,为了提高资本市场有效性,我国引入了融券卖空机制。至此,投资者可以表达自己的看空意见,并通过卖空操作将之融入市场,修正股价。企业负面消息会导致股价发生回落,这正是卖空者寻求的获利机会。因此卖空行为的发生与企业信息质量以及信息传递具有直接的关系。我国目前关于卖空的信息影响研究还比较有限,顾琪、陆蓉[2]探讨了卖空机制与盈余管理的关系,发现卖空者可以识别出有严重盈余管理和会计信息扭曲的公司,并对其进行较为活跃的卖空交易。史永东、李凤羽[3]发现企业年报公告前投资者的意见分歧与盈余公告日附近的股票超额收益负相关。该结果隐含说明如果允许卖空,卖空获利的头寸可能会在公告前增加。这些研究都将影响卖空行为的因素指向了公司会计信息。

会计稳健性是会计信息质量的重要特征之一,尤其是要求对于企业负面信息及时充分披露,会直接作用于融券卖空者的决策,但是这会导致投资者的卖空决策发生什么变化呢?会计稳健性更高的公司,其股票定价是否更为准确,从而抑制卖空呢?市场是如何判定企业会计稳健性特征的?对于具有不同经营风险水平的企业,稳健性对融券卖空行为的影响是否具有差别?本文基于2010—2016年我国A股市场所有融资融券标的证券,对以上问题进行了分析。结果发现,会计稳健性高的公司不容易被卖空,说明会计稳健性有助于降低股票的高估程度,提高股票定价效率。其次,以盈余波动衡量公司经营风险,发现经营风险越大,会计稳健性对卖空的抑制作用越明显。最后,结合公司的稳健性的动态特征,以企业历史会计稳健性水平的高低衡量会计稳健性时间序列特性,将其分为持续稳健、非持续稳健、持续不稳健三类,探讨了不同会计稳健性时间序列特征对会计稳健性与融券卖空之间关系的影响,结果表明持续稳健特征有助于增强对卖空的抑制作用,非持续稳健特征对会计稳健性抑制卖空的效应无明显影响,而持续非稳健特征会减弱会计稳健性对卖空的抑制作用。

本文丰富了会计稳健性经济后果的研究,扩展了对融券卖空行为的影响因素分析。本文的主要贡献在于:第一,首次分析了我国会计稳健性对融券卖空行为的抑制作用,提供了稳健性促进市场定价效率的新证据;第二,进一步揭示了企业风险差异对会计稳健性资产定价效应的影响;第三,拓展了会计稳健性时间序列特征对资产定价预期的作用,为动态稳健性的研究提供了新的视角。

本文以下组成部分分别为:第二部分为理论分析与研究假设,第三部分为研究设计,第四部分为实证结果,第五部分为进一步检验,第六部分为稳健性检验,第七部分为本文的研究结论。

二、理论分析与研究假设

会计稳健性会导致对企业财务状况、经营成果的不对称反映,影响会计信息相关利益者的判断及利益,尤其是影响和改变投资者对企业的定价,以及企业融资、投资、公司治理等各个方面的经济后果。融资融券是投资者的激进投资行为,要求投资者对企业信息有充分、客观的了解和掌握,否则很容易产生较大的投资损失。会计稳健性是会计信息质量的关键指标之一,影响收益和损失的确认,尤其是会计系统对利空确认和披露的及时性,对冲了企业管理层延时披露坏消息的倾向,减少了坏消息在企业内部的累计效应,降低了股价暴跌的风险。

1.会计稳健性抑制市场卖空程度

会计稳健性是企业在面临不确定事项时,对好坏消息的不对称确认。稳健性要求会计系统对好消息的确认标准要严于坏消息,这样做可以防止资产、收入的高估和负债、费用的低估。所以会计稳健性提升了财务报告中企业资产和盈余的信息质量,提高了市场对负面信息的定价效率,使得证券市场价格更为准确地反映内在风险水平,减少了坏消息对股价的冲击力度。Francis et al.[4]分析了经济金融危机中稳健性与股票价格之间的关系,发现条件和非条件稳健性与金融危机期间的异常收益率之间存在正相关关系,这表明在金融危机前会计稳健性更高的企业在金融危机中股票的市场价值下跌更小。王冲、谢雅璐[5]的检验结果也表明,伴随着会计稳健性的提高,公司股价的暴跌风险显著降低。

其次,高会计稳健性的公司具有更好的信息披露质量,公司负面消息能够及时传递到市场上,使之快速成为公众信息,融入股价,降低市场关于负面消息的信息不对称程度。LaFond & Watts[6]就明确指出权益投资者需要会计稳健性来缓解投资者与企业内部人之间的信息不对称,并且由于稳健性对于收益和损失的不对称确认,降低了坏消息被管理层隐匿的可能。Hu et al.[7]发现会计稳健性与自愿性披露之间具有负向关系,也就是两者可以相互替代,这说明会计稳健性对损失的及时确认缓解了坏消息的信息不对称程度。这导致卖空者挖掘公司负面信息并使之成为私人信息的难度大大增加,减少了卖空收益,降低了公司股票卖空的吸引力。反之会计稳健性较低的公司会受到卖空者更多的关注,因而也更容易被融券卖空。

再有,稳健性影响企业价值。高稳健性使会计报表能够更好地释放企业潜在风险,赢得债权人的信任,降低融资成本。Zhang[8]的研究表明,由于会计稳健性能及时传递企业债务的违约风险信息,所以作为回报,债权人会给予债务人较低的利率。而且稳健性高的企业由于对损失确认及时,能够抑制管理层投资短视行为,降低了企业投资过度的风险。杨丹等[9]通过资产减值角度考察会计稳健性对公司投资行为的影响,确实发现高稳健性可以抑制过度投资,及早停止低效率投资。可见,稳健性有助于提升企业投资效率,增加企业价值。这也增加了卖空的难度,减少了卖空行为。

基于以上分析,本文提出以下假设。

假设1:会计稳健性能抑制公司被卖空程度,即会计稳健性越高,证券卖空水平越低。

2.企业经营风险的调节作用

企业风险增加了未来经济事项结果的不确定性,这正是会计稳健性存在的价值。对于经营风险大的公司,由于其未来盈余的不确定性更高,所以市场投资者定价的分歧更大,往往对应着更低的市场定价效率,更高的股价波动。Miller[1]认为投资者意见分歧导致了股票价格高估。从投机的角度讲,这具有更多的卖空获利机会,这样的公司更容易受到卖空者的关注。而会计稳健性能够及时披露企业潜在风险点,减少当前股价被高估的可能,缩小未来公司价格下降的空间,从而降低投资者分歧。Lara et al.[10]通过数据分析,显示稳健的会计信息能够降低信息不对称程度和股票收益率的波动水平,这说明会计稳健性越高的公司,其投资者意见分歧较低,证券定价准确,卖空者对其进行的卖空获利空间越小。可见,会计稳健性提升了公司股票的市场定价效率。对于经营风险越大的公司,稳健性能够纠正的市场定价空间越大,降低的卖空者关注程度越多。因此,本文提出以下假设。

假设2:经营风险越大的公司,会计稳健性对卖空的抑制程度更高。

3.稳健性时间序列特征的影响

会计稳健性作为企业会计信息质量特征之一,是管理层选择的风险信息披露态度。而管理层风险偏好程度以及面对风险的披露倾向具有一贯性,难以在短期内发生显著改变。这就对应了企业会计稳健性特征的时间序列一致性。投资者的定价依据是当前对企业未来的预期,卖空者会依据历史会计信息时间序列特征推断企业未来会计信息稳健性,进而决定其卖空策略。结合吴锡皓、胡国柳的研究[11],本文将会计稳健性的历史时间序列特征分为以下三类。

第一,持续稳健,即连续三年一直保持较高的会计稳健性水平,这向投资者表明企业的高稳健性特征是可持续的,可以在长时间内保持对负面信息的及时充分披露,会使得市场在较长期内形成该公司风险相关信息已经及时成为公共信息的心理预期,意味着更高的私人负面信息挖掘成本和更低的私人负面信息边际收益,降低卖空者信息挖掘的效用。并且这种市场心理预期形成后,还不断得到其后期间的稳健性水平验证,这进一步强化了市场预期,更加降低了卖空者的关注度。另外,持续稳健的公司因为保持了会计信息质量特征的一致性,因此市场预期其对未来不确定事项的处理政策的可预测性更高,市场对其未来盈余更容易形成一致预测结果,获得更准确的市场定价,减少定价波动和定价误差,降低卖空水平。据此,本文提出以下假设。

假设3a:持续稳健可以增强会计稳健性对卖空的抑制作用。

第二,非持续稳健,本文对其定义为虽在对融券卖空的影响年度表现为高会计稳健性水平,但在以前两个年度中至少出现过一次低会计稳健性水平。由于其历史会计政策上的不稳健,因此融券卖空年度的高稳健性仍然不能令市场认为其会计信息已经充分揭示了企业的风险点,难以有效降低卖空者关注和卖空水平。这说明市场对于这些稳健性时高时低的公司,不会形成会计信息稳健性较低的一致预期,进而产生较大投资者意见分歧,投资者对未来盈余预测难以达成共识,看多与看空者并存。这就导致影响年度的高会计稳健性难以保证对卖空力量的抑制。据此,本文提出以下假设。

假设3b:非持续稳健对会计稳健性抑制卖空的效果无明显影响。

第三,持续不稳健,即连续三年一直保持较低的会计稳健性水平。这往往标志着公司信息披露质量差、企业风险揭示不充分和不及时。对于卖空者而言,此类公司存在大量的私人利空信息可供挖掘,更容易找出关于企业风险的信息不对称之处。对应的是更低的私人信息挖掘边际成本和更高的信息边际收益,因此此类公司是卖空者的长期重点关注对象。另外,持续不稳健的公司,市场预期其未来也倾向于采用不稳健的会计政策,这加大了市场定价误差,增加了预期卖空收益水平,使得卖空者有利可图。据此,本文提出以下假设。

假设3c:持续不稳健会减弱会计稳健性对卖空的抑制作用。

三、研究设计

(一)数据来源

本文选取从2010年3月31日融资融券试点以来至2016年12月31日,A股市场所有融资融券标的证券的年度公司样本作为研究的初始样本,数据来自CSMAR数据库。本文剔除了以下样本:(1)金融类公司和存在相关变量缺失的公司;(2)当年上市的公司;(3)某年5月至第次年4月期间任意月份个股月回报率缺失的公司;(4)上一年权益市场价值缺失的公司。将融券数据与会计稳健性及公司基本面数据合并,最终得到共计2 305个样本观测值。另外,本文对所有连续变量进行了1%的Winsorize处理,以消除极端值的影响。

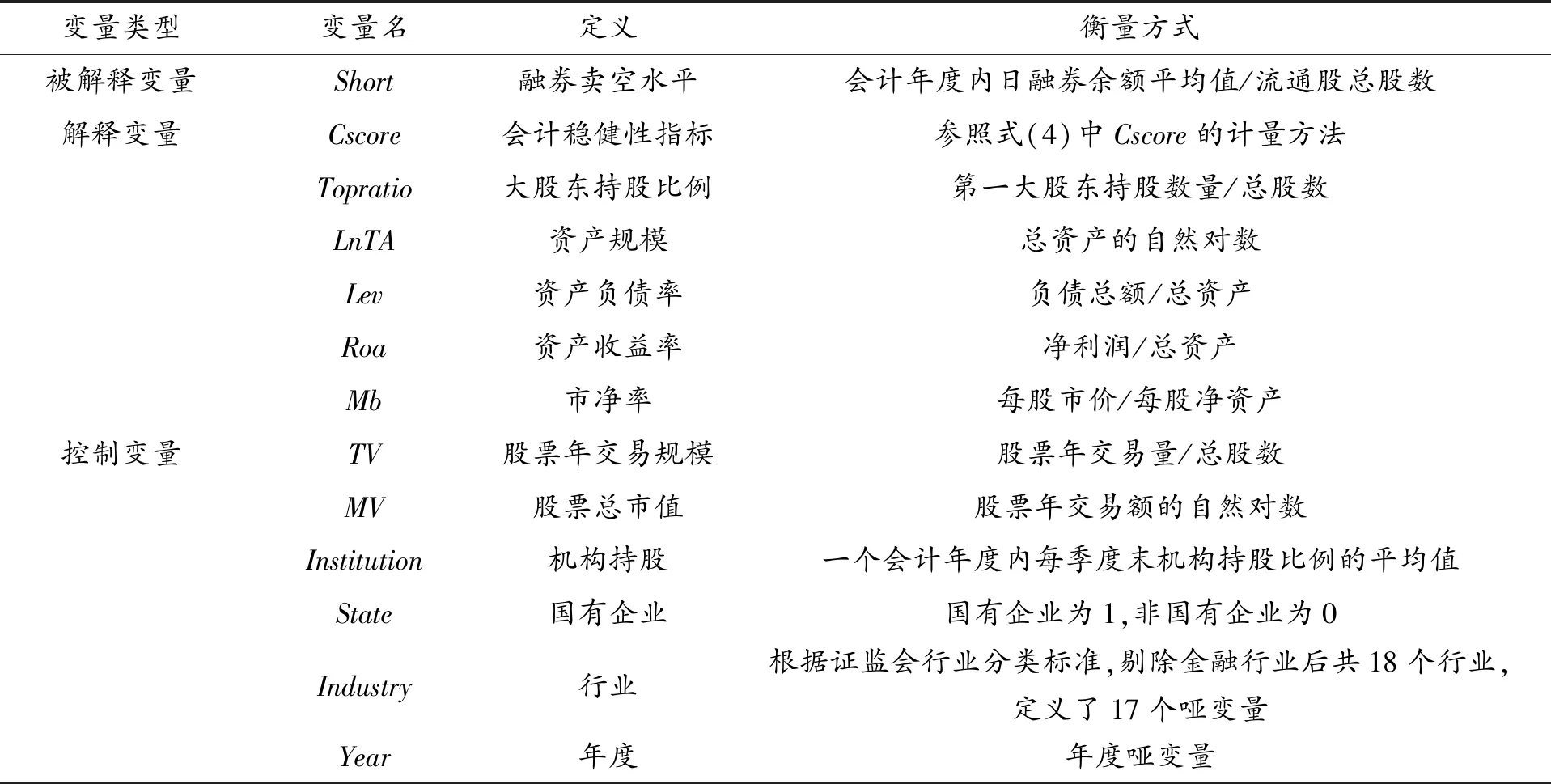

(二)模型设定与变量定义

1.会计稳健性

张长海等[12]通过实证检验验证了Khan & Watts[13]会计稳健性指数(Cscore)在中国的适应性。因此,本文参照Khan & Watts的计量方法设定会计稳健性指标。具体计算过程如下,变量说明见注释①。

Xi=β1+β2Di+β3Ri+β4DiRi+εi,t

(1)

Gscore=β3=μ1+μ2Sizei+μ3Mbi+μ4Levi

(2)

Cscore=β4=γ1+γ2Sizei+γ3Mbi+γ4Levi

(3)

把(2)和(3)代入(1),得到如下(4)式:

Xi=β1+β2Di+(μ1+μ2Sizei+μ3Mbi+μ4Levi)Ri+

(γ1+γ2Sizei+γ3Mbi+γ4Levi)DiRi+εi,t

(4)

对式(4)进行分年度回归,得到各年度的回归系数并代回式(3),计算出每个公司对应年度的会计稳健性指标Cscore。

2.融券卖空水平

结合Jain et al.的做法[14],本文使用会计年度内日融券余额平均值/流通股总股数来衡量融券卖空水平(Short)。同时,为了缓解内生性的影响,将模型中的解释变量滞后一期。

3.研究模型

为了检验本文提出的研究假设,本文构造了如下基本模型:

Shorti,t=β0+β1Cscorei,t-1+Σcontroli,t+εi,t

(5)

模型中的变量定义见表1。

式(5)中的β1度量了融券卖空水平与会计稳健性之间的关系。根据假设1,会计稳健性能够抑制融券卖空,即会计稳健性越强,融券卖空水平越低,预计β1<0。

表1 研究模型中变量的定义

为了验证假设2,本文在式(5)的基础上引入经营风险指标,采用盈余波动水平Sd_roa来表示,盈余波动水平越大表示公司经营风险越高。本文分别使用了3年期②和5年期③的总资产收益率标准差来计算Sd_roa。建立模型如下:

Shorti,t=β0+β1Cscorei,t-1+β2Sd_roai,t+

β3Cscorei,t-1×Sd_roai,t+Σcontroli,t+εi,t

(6)

式(6)中,β1+β3Sd_roai,t衡量了会计稳健性对融券卖空的影响水平。根据假设2,公司经营风险越大,会计稳健性对融券卖空水平的抑制作用越强,即β1+β3Sd_roai,t<β1,因为Sd_roa≥0,所以对应可以预计β3<0。

为了验证假设3,本文在式(5)的基础上引入会计稳健性时间序列特征(Conser)。按照上文分析,可以将其分为三类:持续稳健(per_conser④)、非持续稳健(nonper_conser)和持续不稳健(per_nonconser)。若连续3年会计稳健性(Cscorei,t-1,Cscorei,t-2,Cscorei,t-3)均高于当年所有样本的会计稳健性中值,则判定为持续稳健类型,设定per_conser=1,否则per_conser=0;若参考年度会计稳健性水平Cscorei,t-1高于当年样本公司会计稳健性中值,但以前年度(Cscorei,t-2,Cscorei,t-3)至少有一年会计稳健性水平低于当年样本公司会计稳健性中值,则判定为非持续稳健类型,设定nonper_conser=1,否则nonper_conser=0;若连续3年会计稳健性指标(Cscorei,t-1,Cscorei,t-2,Cscorei,t-3)均低于当年样本公司会计稳健性中值,则判定为持续不稳健类型,设定per_nonconser=1,否则per_nonconser=0。对应三类会计稳健性时间序列特征,建立如下的模型:

Shorti,t=α0+α1Cscorei,t-1+α2Conseri,t-1+

α3Cscorei,t-1×Conseri,t-1+Σcontroli,t+εi,t

(7)

式(7)中,Conser变量分别使用持续稳健(per_conser)、非持续稳健(nonper_conser)和持续不稳健(per_nonconser)指标带入。

其中,α1+α3Conseri,t-1衡量了不同会计稳健性特征下会计稳健性对融券卖空的影响水平。根据假设3a,持续稳健特征可以增强会计稳健性对卖空的抑制作用,即α1+α3Conseri,t-1<α1,同时因为Conser≥0,α1<0,由此预计此时的α3<0。根据假设3b,非持续稳健特征对会计稳健性对卖空的抑制作用无明显影响,由此预计此时的α3不显著区别于零。根据假设3c,持续不稳健特征会减弱会计稳健性对卖空的抑制作用,即α1+α3Conseri,t-1>α1,同时因为Conser≥0,由此预计此时的α3>0。

四、实证回归结果

(一)描述性统计

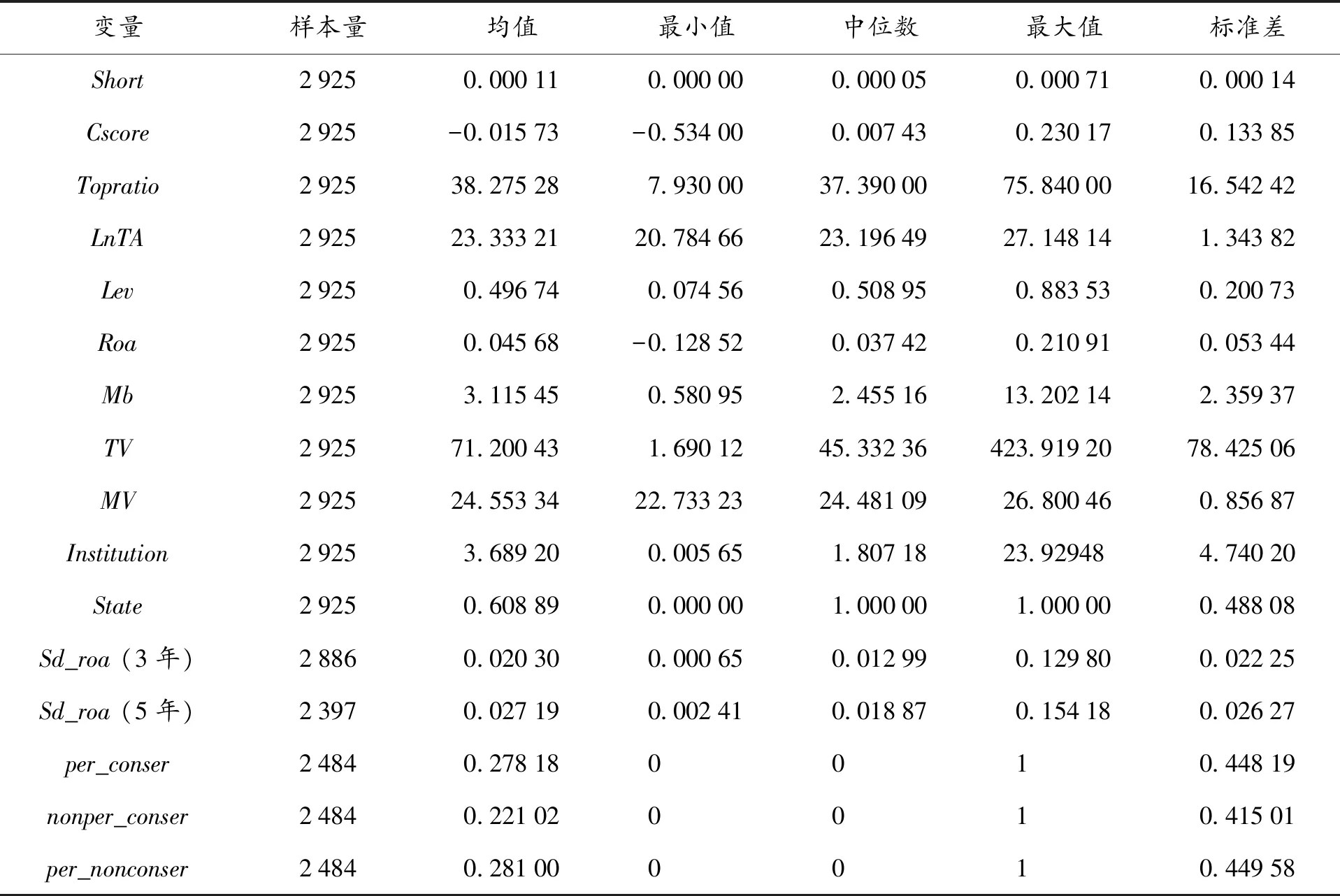

表2是主要变量的描述性统计结果。融券卖空水平(Short)在0~0.000 71之间,中位数为0.000 05,标准差为0.000 14,可以看出不同公司的融券卖空水平存在较大差异。同时,这也说明投资者在进行卖空时对不同特征的公司有不同的偏好,卖空操作时是有选择的,而非随机进行。同样,会计稳健性指标(Cscore)中位数0.007 43,标准差0.133 85,可以看出不同公司的会计稳健性也存在显著差异。三年期和五年期的盈余波动水平(Sd_roa)相近。总体来讲,五年期的波动更大。另外,从会计稳健性特征指标可以看出,持续稳健(per_conser)、非持续稳健(nonper_conser)、持续不稳健(per_nonconser)的公司各占分别为27.82%、22.10%、28.10%。

进一步,根据会计稳健性指标值是否大于均值,将样本分为高低两组,然后检验两组融券卖空水平的均值是否存在显著差异。检验结果表明,低于均值组的卖空水平均值为0.001 53,高于均值组的卖空水平均值为0.000 47,两组的均值差异在1%水平下显著。这个结果在统计角度初步支持了假设1。

(二)回归结果分析

表3列示了式(5)和式(6)的回归结果,展示了会计稳健性对融券卖空水平的作用以及在加入企业风险因素后,会计稳健性对融券卖空水平影响程度的变化。

从回归结果来看,式(5)中,Cscore的系数β1显著为负,说明会计稳健性每增加1个单位,企业融券卖空水平就下降0.000 13个单位,验证了假设1,也与Jain et al.的结论[14]相一致。

在式(6)中,分别用3年期和5年期总资产收益率的标准差来衡量盈余波动水平。交互项系数β3均显著为负,说明企业风险越高,会计稳健性对企业融券卖空的抑制作用越强,验证了假设2。

表2 变量的描述性统计

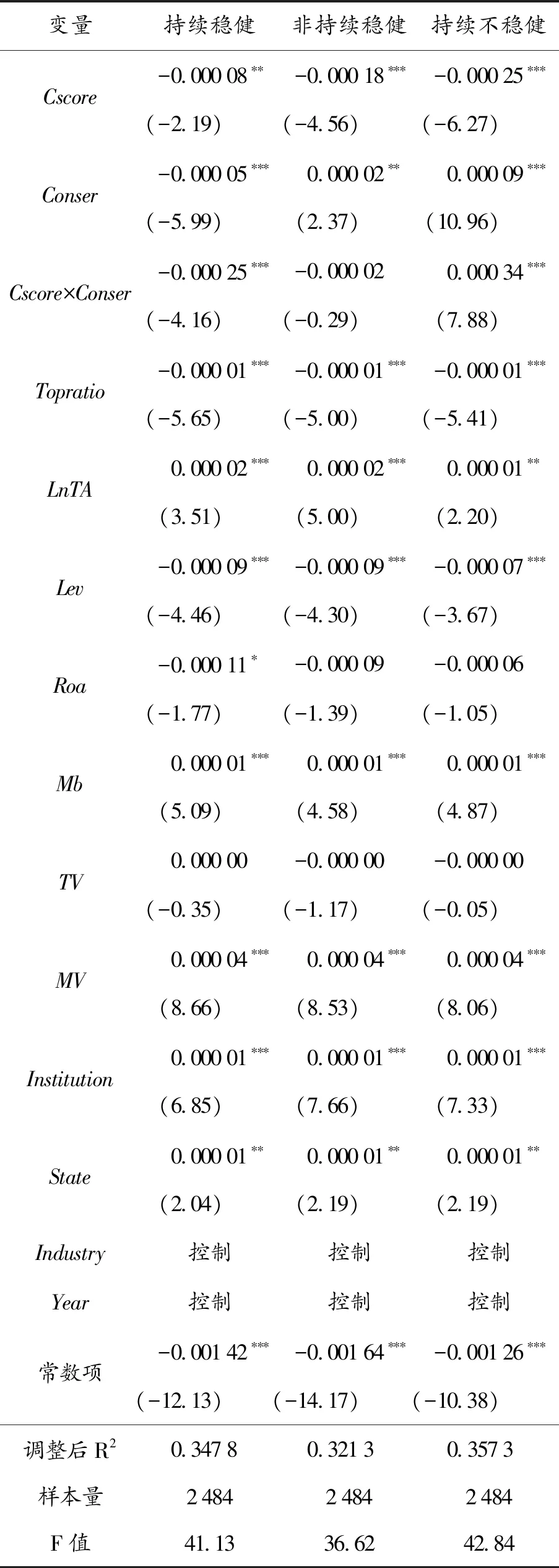

表4列示了式(7)的回归结果,展示不同会计稳健性时间序列特征对会计稳健性与融券卖空之间关系的影响。从回归结果来看,持续稳健(per_conser)的交互项系数为负,在1%水平显著,说明持续稳健可以增强会计稳健性对卖空的抑制作用,验证了假设3a;非持续稳健(nonper_conser)的交互项系数不显著,说明非持续稳健对会计稳健性抑制卖空能力无明显影响,验证了假设3b;持续不稳健(per_nonconser)的交互项系数β3为正,在1%水平显著,说明持续不稳健会减弱会计稳健性对卖空的抑制作用,验证了假设3c。

五、进一步检验

上述结论证明了会计稳健性对融券卖空行为的抑制作用。但是无论是因为稳健性对会计信息质量的提升,还是对投融资效率的改善,其减少卖空的直接原因和路径应是卖空者的收益下降。也就是卖空收益在会计稳健性对卖空水平的抑制作用具有中介效应。该效应的存在决定着上文假设一中的理论解释是否合理。

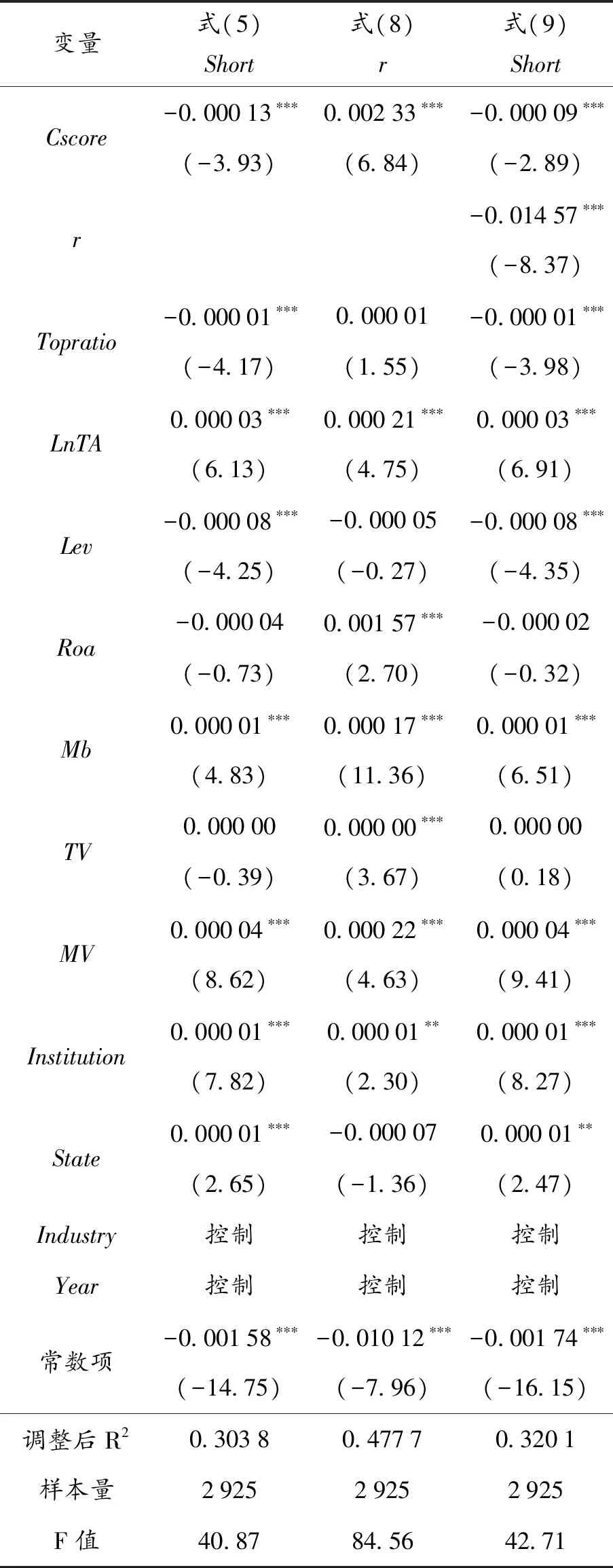

对此,本文的进一步检验方法如下:计算个股的考虑红利再投资的日收益率,取得年均值r作为卖空收益的衡量,r越小,代表负的收益比重越大,卖空获利的空间越大。在式(5)的基础上,设定式(8)和式(9)来检验卖空收益在稳健性抑制卖空机制中的中介作用:

ri,t=θ0+θ1Cscorei,t-1+Σcontroli,t+εi,t

(8)

Shorti,t=σ0+σ1Cscorei,t-1+

σ2ri,t+Σcontroli,t+εi,t

(9)

回归结果如表5所示。从式(8)的回归结果来看,θ1显著为正,说明会计稳健性越高,个股收益率r越大,即卖空获利空间越小。从式(9)的回归结果来看,σ2显著为负,说明个股收益率r的增加(对应卖空获利水平下降)抑制了卖空,σ1显著为负,且σ1>β1说明卖空收益在稳健性抑制卖空机制中的作用为部分中介作用。检验结果表明会计稳健性对融券卖空机制的抑制效应确实部分归因于卖空收益的下降,从而使得股票自身失去被卖空的动力。

表3 会计稳健性抑制卖空及经营风险调节作用的实证结果

注:***、**、*分别表示在0.01、0.05和0.1水平下显著;括号中为T值。

表4 稳健性时序特征影响的实证结果

注:***、**、*分别表示在0.01、0.05和0.1水平下显著;括号中为T值。

表5 卖空收益的中介效应检验

注:***、**、*分别表示在0.01、0.05和0.1水平下显著;括号中为T值。

六、稳健性检验

为了保证结论的可靠性,本文进行了如下稳健性测试⑤。

(一)更换融券卖空指标

分别用周融券余额平均值(Short2)和月融券余额平均值(Short3)代替日融券余额平均值来衡量融券卖空水平。另外,参照Henry & Mackenzie[16]的研究方法,用融券卖出量的自然对数(Short4)来表示融券卖空水平。检验结果表明:会计稳健性分别对卖空替代指标Short2、Short3、Short4的回归系数为-0.000 14,-0.000 14和-1.736 06,而且三者分别在1%水平上显著。这说明在更换融券卖空水平衡量标准情况下,会计稳健性仍然对融券卖空水平具有显著抑制作用。

将更换的三个融券卖空指标用于检验会计稳健性时间序列特征的影响,将Short2、Short3、Short4分别带入式7,得到的检验结果如表6所示。表6的结果显示,对于新更换的三个融券卖空指标,都得到了一致的结论:持续稳健增强了会计稳健性对卖空的抑制作用,非持续稳健没有影响会计稳健性对卖空的抑制作用,而持续不稳健减弱了会计稳健性对卖空的抑制。这与前文的检验结论完全一致。

(二)更换企业风险水平指标

上文使用总资产收益率的标准差表示企业风险,在企业实际运营中,企业风险导致的资产变动一般滞后于销售变动。因此,本文使用销售净利率⑥的波动(Sd_npm)来重新估计公司经营风险水平。同样,分别使用了3年期和5年期的销售净利率标准差来计算该指标。检验结果表明:会计稳健性分别与3年期销售净利率标准差(Sd_npm3)和5年期销售净利率标准差(Sd_npm5)构建交互项,每个交互项的对应的回归系数分别为-0.001 29和-0.001 05,前者在1%水平下显著,后者在5%水平下显著。由于表示风险的销售净利率标准差均为正数,所以该结果表明企业风险经营风险越大,会计稳健性对卖空行为的抑制越明显。

(三)内生性检验

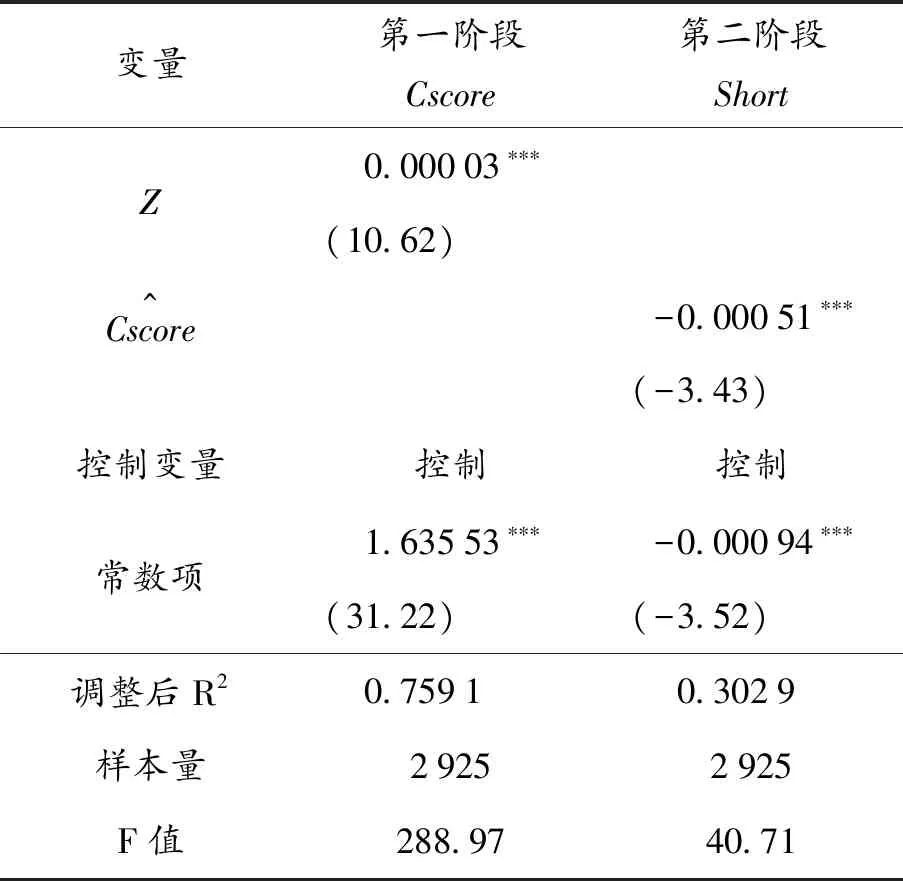

李春涛等[17]的研究发现卖空机制可以显著提高了标的公司的信息披露质量,结合本文的研究,可以看出卖空与会计信息稳健性之间存在互为因果的内生性问题。虽然在前文式(5)的设定中,为了防止内生性的影响,将会计稳健性指标的设定滞后一期,但这并不是解决内生性的标准方法。因此,本文使用工具变量,基于两阶段最小二乘法再次检验会计稳健性对卖空的影响。

表6 会计稳健性时序特征的稳健性检验结果

注:***、**、*分别表示在0.01、0.05和0.1水平下显著;括号中为T值。

本文设定公司会计稳健性的工具变量为样本公司所在行业(不包括样本公司自身)稳健性的平均值。设定的原因在于会计稳健性具有行业间的显著差异[18],行业内公司的稳健性具有较大的一致性。在理论上,行业内其他公司的会计稳健性与样本公司的融券卖空行为没有内在联系。

可以看出,在工具变量的设定比较合理,考虑内生性的条件下,会计稳健性的增加仍然显著降低了卖空行为,与前文的研究结论一致。

七、研究结论与启示

(一)研究结论

会计稳健性是对企业会计信息反映的不对称要求,有助于向投资者明确潜在风险点,降低股票定价的高估程度,减少被卖空的可能。本文以2010—2016年我国A股所有融资融券标的证券为样本,实证检验了会计稳健性对融券卖空的影响。研究发现,会计稳健性越高的公司具有越低的融券卖空水平,这种抑制作用的路径部分源于稳健性降低了卖空收益,从而降低了股票被卖空的吸引力,减少了卖空水平。此外,公司经营风险越大,会计稳健性对企业风险披露的作用越大,进而对融券卖空的抑制效应越明显。这说明,会计稳健性在一定程度上提升了证券市场的风险定价效率,降低了定价误差。再有,不同会计稳健性的时间序列特征会影响会计稳健性对融券卖空的抑制作用,依据企业连续三年历史稳健性数据,我们将稳健性时间序列特征划分为持续稳健、非持续稳健和持续不稳健三类,发现卖空者对不同会计稳健性时间序列特征的公司有不同的判断和预期,更倾向于卖空“持续不稳健”的公司而规避“持续稳健”的公司,也就是“持续不稳健”和“持续稳健”在会计稳健性对卖空的抑制作用上分别起到了减弱和加强的作用。

表7 内生性检验

注:***、**、*分别表示在0.01、0.05和0.1水平下显著;括号中为T值。

(二)研究启示

资本市场定价依据是投资者基于当前既有信息形成的预期,这就要求披露的信息客观公允,可用的市场工具充分合理。稳健性是会计信息公允、客观披露的特征要求,融券卖空是纠正市场估值偏差的有效工具。本文的研究结论对于企业和投资者都具有较强的启示。

第一,从投资者角度,会计稳健性可以保证投资者及时获得企业风险数据,降低不同市场主体间信息不对称程度,提高会计信息质量,有利于投资者形成正确合理的股票价值判断,提高证券的市场定价效率。由于企业负面信息的及时披露,股票价格被高估的可能性大大下降,市场卖空者获利空间缩小,降低了卖空收益和卖空者的关注。其次,卖空者应重点关注经营风险大的企业,如果这些企业的会计稳健性水平不高,那么有可能获得较好的卖空收益。再有,投资者还应关注企业会计稳健性的期间连续性,如果企业在连续较长的时间内会计稳健性一直较低,则可能存在较高卖空收益的空间。

第二,从企业角度,会计稳健性对卖空行为的抑制,表明会计稳健性与融券卖空机制在一定程度上存在相互替代。企业防止自身股票被卖空,甚至发生崩盘风险的重点措施在于保持会计信息披露的稳健性。特别是经营风险高的公司,可以通过提升会计信息稳健性水平来快速扩散企业不利因素的传播,防止利空消息的堆积,这就主动降低了卖空者的获利空间。而且,企业稳健性的时间序列特征也具有重要意义,历史稳健性水平是影响投资者对未来会计信息稳健程度判断的重要基础,投资者会据此形成关于会计稳健性的预期,并推断企业风险披露的真实性和充分性,以选择有效的卖空对象。因此,企业不仅应保持单一期间的会计稳健性,还应长期持续稳健地披露会计信息,这是降低市场卖空风险的重要途径。

注 释:

①根据Khan & Watts的定义,Xi表示每股盈余,定义为净利润除以上一年权益的市场价值。Ri为市场调整的年个股回报率,等于公司i第t年5月至第t+1年4月考虑现金红利再投资的月个股回报率的乘积减1。Di是虚拟变量,当Ri<0,Di=1,Ri>0,Di=0。Sizei是公司规模,用权益市场价值的自然对数表示。Mbi是市净率,等于期末权益的市场价值与账面价值的比值。Levi是负债水平,定义为公司长、短期借款之和与权益市场价值的比值。

②计算3年期盈余波动水平涉及前三年的盈余数据,去除缺失值后剩余样本2 886个。

③计算5年期盈余波动水平涉及前五年的盈余数据,去除缺失值后剩余样本2 397个。

④计算会计稳健性特征涉及前三年的会计稳健性数据,去除缺失值后剩余样本2 484个。

⑤限于篇幅,稳健性检验的结果没有全部列示,欢迎感兴趣的读者索取,电子邮箱03093@bnu.edu.cn。

⑥销售净利率=净利润/销售收入。