高管股权激励、行业竞争与企业财务绩效的关系研究

2019-03-03彭蕊史璇

彭蕊 史璇

摘 要:文中选取2014年-2018年A股上市公司为样本,对股权激励、行业竞争和财务绩效之间关系进行分析,结论如下:高管股权激励可以明显提高企业财务绩效,行业竞争激烈时会降低其财务绩效,但激烈的行业竞争可以强化高管股权激励对财务绩效的促进作用。

关键词:股权激励;行业竞争;财务绩效

一、研究背景

近年来,随着金融危机在全球范围内迅速蔓延,我国也面临着经济下行的风险。在全球经济萧条背景下,如何在日趋激烈的行业竞争中改善企业财务绩效,实现企业效益最大化和可持续发展呢?最重要的一点就是利用企业的高级管理人才统筹调配企业各项资源,优化结构配置,不断增加企业财富,应对来自企业内外的各种危机。

由于现代企业两权分离导致企业内部信息不对称,容易让高管们出现逆向选择等投机主义倾向。股权激励作为高管激励中重要的激励方式之一,能够有效地决解企业内部信息不对称问题,降低代理成本,实现企业健康发展。在我国市场环境下,行业竞争已成为企业发展不可忽视的外部因素。根据超产权理论,激励机制的有效性还受到行业竞争等多方面因素影响。因此在行业竞争日趋白热化的今天,我们要理清行业竞争对财务绩效产生的影响,以及了解其在股权激励与财务绩效之间如何发挥作用具有非常重要的现实意义。

二、理论分析与研究假设

1.高管股权激励与财务绩效

魏文君(2017)利用“机制-行为-结果”的研究范式发现高管持股能够缓解企业内部的代理冲突,提高企业的盈利水平和实物资产比重。Akimova(2007)的研究认为高管持股比例与企业的财务绩效并非单一的线性关系。当持股比例在较低水平时,企业的财务绩效会随着持股比例的提高而增加,而当超过一定的临界值时,财务绩效反而会有所下降。肖淑芳(2012)的实证研究认为由于内生性问题的存在,高管股权激励对企业的财务绩效并没有明显影响。

根据利益趋同理论,当高管拥有一定的股份时,高管从管理者变成了所有者,与股东共享企业发展成果、共担风险,这种利益趋同效应会使高管更加关注企业的盈利水平和长远发展,减少高管的自利行为。据此提出如下假设:

H1:高管股权激励与财务绩效正相关。

2.行业竞争与财务绩效

Nickell(1996)的研究认为由于行业竞争压力的威胁,企业会利用更有效率的生产方式,降低生产成本,所以行业竞争会对企业的生存能力起到优胜劣汰的作用。Aghion(2003)研究发现,在行业竞争程度非常激烈时,一些企业(特别是成长期的企业)会面临资金流通紧张,高管离职率较高等风险,导致企业利润水平下跌甚至出现破产清算的威胁。Schmidt(1997)的研究指出行业竞争与财务绩效是一种曲线相关关系,较低或者较高程度的行业竞争都不会对企业的财务绩效产生积极影响,中等程度的行业竞争才会有效降低企业成本,提高企业的财务绩效。

笔者认为,我国目前正处于经济转型升级时期,各行各业的行业竞争都十分激烈,但行业竞争监督管理机制还不是很成熟,恶性竞争时常发生,众多的竞争对手会使企业收入下降,企业面临的市场风险也随之加大,造成企业内部人才流失严重,继而影响企业内部管理效率,导致企业经营风险加大,盈利水平堪忧。基于以上分析提出假设2:

H2:产品行业竞争与财务绩效负相关。

3.高管股权激励、产品行业竞争与财务绩效

Sheilfer(1997)研究发现,在行业竞争的刺激下,股权激励对提升企业绩效的正向作用更加明显。陈丽芳(2014)的研究发现高管激励和行业竞争都会影响企业经营产效率和财务状况,因此要协调好二者之间的关系。谭云清(2014)也认为充分利用高管激励和行业竞争的组合可以有效改善企业的生产绩效和盈利能力,这一作用在国有企业中尤为明显。

根据超产权理论,高管激励的有效性离不开行业竞争和内部产权结构互相协调配合。只有在充分的行业竞争前提下,企业的激励机制才会更加完善,完善的激励制度会充分调动员工的积极性,从而促进财务绩效的提高。所以发展和完善适应行业竞争的激励机制是提高企业财务绩效的关键。根据以上阐述,提出假设3:

H3:行业竞争能够加强高管股权激励对财务绩效的促进作用。

三、研究设计与方法

1.样本选择与数据来源

本文从CSMAR数据库选取2014年-2018年A股上市公司数据,剔除金融保险类和被ST、PT的公司,使用stata13.0对样本数据按1%进行winsorize处理。

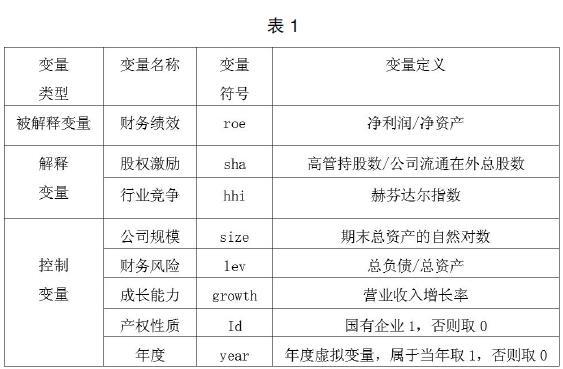

2.变量定义

具体变量定义见表1。

3.模型构建

本文构建如下3个模型分别检验假设1、假设2和假设3。

四、实证结果与分析

1.描述性统计

在描述性统计表中(表略),净资产收益率最小值为-0.4335,最大值为0.3632,标准差在0.1左右,说明上市公司中收益情况盈亏参杂,良莠不齐,均值0.0637表明上市公司的盈利水平还有很大的上升空间。股权激励的均值远大于中位数表明大部分企业的股权激励并没有达到整体平均水平,最小值为0说明甚至有的企业并没有建立股权激励制度,标准差0.1387体现了我国上市公司的股权激励发展水平参差不齐,有待进一步的健全和发展。产品行业竞争的标准差0.0216说明各行各业的竞争程度都有较大差异。

2.回归分析

分析表2中模型1,股权激励系数0.0443在1%水平下显著为正值,说明企业的财务绩效会随着股权比例的增加而增加,股权激励与财务绩效是正相关关系,证明了假设H1。而且模型1的F值在1%的水平下显著,within R^2拟合优度16.33%,模型整体效果符合预期。

观察模型2,模型2的F值和within R^2也都显著并符合预期,构建的模型是合适的。代表行业竞争的hhi指数与财务绩效在5%水平下显著正相关,说明hhi指数越大,财务绩效越大,而hhi只是一个反指标,hhi越大,行业竞争程度越小,所以行业竞争与财务绩效是负相关关系,假设2得以驗证。

分析模型3,股权激励和行业竞争均在1%水平下与财务绩效正相关,再次验证了假设H1和假设H2,二者的交互项在1%水平下显著为正,说明在行业竞争的调节作用下,股权激励对财务绩效的促进作用得以加强,假设3被证实。同时,模型3的F值通过了显著性检验,within R^2的拟合效果也很好,模型整体解释力度较佳。

四、结论与建议

本文将2014年-2018年所有A股上市公司样本作为研究对象,进行实证分析研究高管股权激励、行业竞争与财务绩效三者之间的关系,最终研究结果如下:(1)对高管实施股权激励的公司,其财务状况表现更好,即股权激励会有效地提高企业的财务绩效;(2)行业竞争比较激烈的情况下,企业的经营风险加大,营业收入下降引起利润空间的缩减,即行业竞争激烈时会降低企业的财务绩效;(3)当行业竞争激烈时,对员工实施股权激励会极大提高员工积极性,从而提高企业的经营效率和财务绩效,所以行业竞争能够强化高管股权激励与财务绩效之间的正相关关系。

根据本文的研究,为了提升财务状况,企业可以根据所处的行业竞争情况,在其内部建立健全相应的股权激励制度,通过这种利润分配方式调动员工积极性,不仅能够降低高管的人才流失率,还会将高管转变为股东与管理者兼备的双重身份,让高管从更加长远的角度为企业发展服务,努力去增加股东财富,降低了企业的代理成本。同时,我国政府也要完善行业竞争监管机制,减少恶性竞争带来的不利影响,建立有序透明的市场环境促进行业内公平竞争的实现。

参考文献:

[1]魏文君.高管持股、投资行为与财务绩效[J].财会通讯,No.760(32):23-26.

[2]肖淑芳,金田,刘洋.股权激励、股权集中度与公司绩效[J].北京理工大学学报(社会科学版),2012(3):18-26.

[3]Philippe Aghion. Empirical Estimates of the Relationship Between Product Market Competition and Innovation[J]. Chapters,2003.

作者简介:彭蕊(1994.10- ),女,汉族,江苏徐州人,西安工业大学,学生,硕士研究生,研究方向:公司理财