考虑隐性股权的存货质押融资模式下的供应链金融博弈分析

2019-02-15黄玉洁

黄玉洁

考虑隐性股权的存货质押融资模式下的供应链金融博弈分析

黄玉洁

(同济大学 经济与管理学院,上海 201800)

通过将资本资产定价模型(CAPM)以及净现值法(NPV)进行结合,考虑供应商、采购商和银行(包括第三方物流企业)间的隐性股权,构造了一个由供应商、采购商和银行(包括第三方物流企业)所组成的供应链金融系统,在是否考虑隐性股权的不同情况下对交易三方的最大收益进行博弈分析,最终得出在不完全信息博弈达到均衡时,只有考虑隐性股权供应商,才能以更低的融资成本向银行申请融资。

隐性股权;供应链金融;存货质押;银行

中小企业在发展过程中面临着严峻的融资环境,供应链金融的出现为解决这一问题提供了新的思路。Macneli指出,在真实的交易中,交易双方会因此而逐步形成一种稳定的长期交易关系,既能降低交易费用,还能让协同效应的到大幅度的增加,这样一来交易双方在这交易过程中所获得的利益也必然增加[1]。Wilner提出供应商之所以比银行在管理上有优势是因为贸易信贷的存在,且贸易信贷存在的基础是交易双方稳定且长期的交易关系[2]。Smith研究发现,供应商可以通过提高贸易信贷的方式,使其比银行等更快速地识别潜在违约。当供应商在采购商存在“不可回收投资”时,供应商必然会通过一定的保护措施来保护这种投资[3]。在这里的“不可回收投资”可以作为长期交易关系的量化价值——隐性股权。根据国内外文献的阅读总结,国内外学者们普遍较为关注的是供应链金融中企业间的贸易信贷与交易关系一类的问题,却忽视了对供应链金融中各交易主体间长期且稳定的交易关系存在的潜在价值进行深入研究。

1 考虑隐性股权的最优收益

实际交易中,隐性股权存在于供应商、采购商、银行中,其中得到资金的一方拥有着拿出资金一方的隐性股权。存货质押融资中,供应商持有采购商的隐性股权,银行持有供应商的隐性股权,利用净现金流确定每阶段隐性股权的股息。本文考虑一个仅由单一供应商和单一采购商构成的供应链,假设供应商资金不足且在存货质押融资中,核心企业起着回购存货的作用,一旦在销售末期如果有存货的剩余,核心企业就应当按照协议规定回购存货。假设各个交易所追求的都是各自利润最大化能够得以实现。

应用CAPM模型来确定的折扣率为:

j=f+j×(m-f). (2)

式(2)中:f为无风险收益率;m为市场收益率;j为对相应的经济风险的敏感程度,如果企业盈利能力受外界经济情况影响越大,则有越大,否则越小。

简化为:

式(3)(4)中:j是下一阶段被保留的概率,j∈{0,1};j为的增长率,j非负数并且是小于j的。

供应商在银行处的现金流:

式(5)中:为存货质押率;为原材料的单价;为质押的原材料数量;为银行贷款利率;12()为供应商向银行贷款的交易成本。

供应商在采购商处的净现金流:

在交易各方都不会违约的条件下,其收益为:

供应商收益为:

{-[+12()]}+{3[--13()]}+

[(1-)-12()´]-(9)

各方均守约时,银行的最大现金流:

其中:

银行收益为:

[-21()]+[-21()"]+

1[-21()]-(1-)-21()´. (12)

在三方守约的条件下,采购商的收益是:

´-[´´+31()+32()] +(13)

式(13)中:为采购商向市场销售产品时的零售价;´为市场对采购商所生产的产品的具体的需求量;´为单位生产成本。

2 存货质押融资模式的博弈分析

2.1 考虑隐性股权的博弈分析

考虑隐性股权时的收益矩阵如表1所示。

表1 收益矩阵

银行贷款中小企业 守约违约 核心企业守约 (α+r)ωq 违约

注:为中小企业的违约惩罚;为核心企业的违约惩罚

银行不提供资金,交易不会发生。银行向供应商提供资金,而采购商守约、供应商违约时,银行可以从采购商处收回本息,但是银行没有在供应商处拥有隐性股权价值;采购商不仅要向银行支付本息,而且长期且稳定的关系而带来的好处是没有的;在供应商方面,由于其违约,供应链收益会没有,而且供应商在整个行业的信用也会不好,受到损失

供应商守约,采购商违约时,银行可以在供应商处收回本息,并且在供应商处拥有隐性股权;采购商受到来自供应链融资系统对其进行的惩罚,采购商同时也会违约得不到供应链收益;供应商不能够得到采购商的回购承诺,同时丧失供应链收益.

供应商、采购商都违约时,银行不仅不能收回本息,而且在供应商处未拥有的隐性股权价值;采购商会遭受到惩罚,与此同时,采购商还要失去供应链收益;供应商因为违约,不仅仅丧失供应链收益,同时也会遭受到损失.

由于彼此的决策互不可见,因此,博弈为不完全信息博弈,此时银行通过期望收益来决定是否提供贷款服务。供应商和采购商决策的四种不同情况,即D1(守约,守约)、D2(违约,违约)、D3(守约,违约)、D4(违约,守约),银行可以预测出四种不同情况发生的概率分别为13、(1-1)(1-3)、1(1-3)、(1-1)3,其中,13为供应商守约的概率;3为采购商守约的概率。∈[0,1]值越接近于1,则其信用越好。

用I来表示在考虑隐性股权的情况下银行期望收益为:

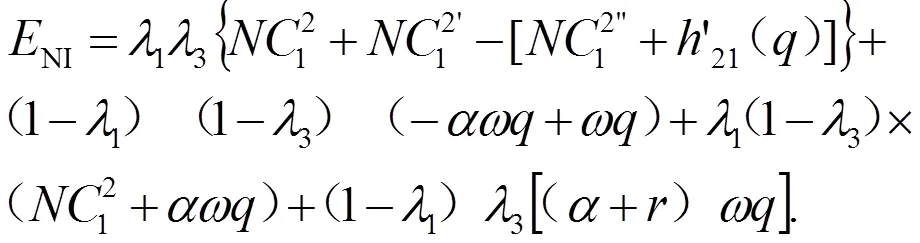

2.2 不考虑隐性股权的博弈分析

在不考虑隐性股权且银行向供应商提供贷款时,收益矩阵如表2所示。不完全的信息博弈时,银行向供应商提供贷款,NI为银行的期望收益为:

3 结论

本文是在由供应商、银行、采购商所组成的供应链金融系统中,基于存货质押融资模式,在考虑与不考虑隐性股权两种不同的条件下进行对比分析,以得出隐性股权对均衡结果的影响。

表2 收益矩阵

银行贷款中小企业 守约违约 核心企业守约 (α+r)ωq 违约

最终结论为:不完全信息博弈时,如果考虑了隐性股权,交易主体三方更能够达到纳什均衡(贷款,还款,还款),此时,银行期望收益将会比不考虑隐性股权时更高。这是因为隐性股权的原因,有资金缺口的中小企业在向银行提出申请贷款时,银行更倾向于向其提供融资服务,有效地解决中小企业资金困难的问题。

[1]颜光华,林明.合同、诚信和双边长期交易关系的管理[J].财经研究,2002(12):37-43.

[2]Wilner B S. The exploitation of relationships in financial distress:The case of trade credit[J].The Journal of Finance,2000,55(01):153-178.

[3]Smith J K.Trade credit and informational asymmetry[J].The Journal of Finance,1987,42(04):863-872.

2095-6835(2019)01-0088-03

F832.4

A

10.15913/j.cnki.kjycx.2019.01.088

黄玉洁(1993—),女,硕士研究生,研究方向为管理科学与工程。

〔编辑:张思楠〕