产权性质、财务柔性对现金股利政策的影响研究

2018-09-10马天博赵洪进

马天博 赵洪进

摘 要:文中以2011—2015年我国沪深两市A股上市公司的数据作为研究样本,从上市公司财务柔性角度出发,实证检验企业财务柔性与现金股利之间的关系,并将我国上市公司产权性质纳入到企业财务柔性与现金股利的研究框架之中,探究不同产权性质的上市公司对财务柔性和现金股利发放水平的影响如何。研究结果表明:一方面财务柔性的储备有利于提高上市公司发放现金股利水平。另一方面民营企业财务柔性储备水平越高,其现金股利发放水平越低,而国有企业恰好相反。

关键词:产权性质;财务柔性;现金股利

中图分类号:F 831 文献标识码:A 文章编号:1672-7312(2018)02-0180-05

Abstract:This paper takes the data of A-share listed companies in Shanghai and Shenzhen stock markets from 2011 to 2015 as the research sample.From the perspective of the financial flexibility of listed companies,this paper empirically tested the relationship between corporate financial flexibility and cash dividends and incorporated the property rights of listed companies in China to the research framework of corporate financial flexibility and cash dividend so as to explore how the listed companies with different property rights affect the level of financial flexibility and cash dividend distribution.The results show that:on the one hand,the financial flexibility reserve helps to improve the cash dividend distribution of listed companies.On the other hand,the higher the level of financial flexibility reserves of private enterprises,the lower the level of cash dividend payment and the opposite of state-owned enterprises.

Key words:ownership property;financial flexibility;cash dividend policy

0 引 言

股利政策深刻影響着上市公司的投融资决策,是上市公司制定财务战略决策的核心内容之一。企业通过发放现金股利可以协调公司和股东之间的利益,并且向股票市场传递积极信号。我国自上世纪90年代初建立股票市场以后,国家对金融市场多次改革,力求缩小与西方资本市场体系的差距,虽然目前已经取得长足进展,但仍存在很多不足。具体来讲,我国上市公司股利分配主要存在3大问题。一是长期不分配现象,2003—2015年这十年间能够连续3年发放现金股利的企业仅占到上市公司总数的16%.二是存在少数公司恶意派现情况。少数大股东通过非正常派现将公司财富转移到个人手中,侵占了众多中小股东的利益。三是股利分配机制并不完善,股利分配时间和水平随意程度较大,并未形成科学且规律的分配方案。

另外,在实际经营活动中,国有上市企业相比民营上市企业往往拥有更多社会资源和更广泛的融资渠道,因此国有企业相比民营企业所受到的融资“待遇”较高,应对企业内外部环境风险的能力也较强,有必要分类进行研究。Killi,Rapp等(2015)认为财务柔性在公司资本结构决策中具有重要作用,财务柔性价值多的公司比其他公司更快地减少多余的债务,创造备用债务能力更强[1]。我国学者董理,茅宁(2013)也指出:影响财务柔性价值的内外部因素主要有企业的成熟度、外部融资成本、资本的可逆性、外部竞争、未来投资机会等[2]。故企业为减少自身受到的融资约束程度,实现企业绩效稳步增长,增强企业自身在行业中的竞争力,储存一定的财务柔性也是有必要的。

1 相关文献综述

1.1 财务柔性相关研究

柔性理论起源最早可以追溯到20世纪30年代,由西方学者Hart等人从研究经济周期的波动对企业的影响开始,探寻组织对环境变化的反应能力。Rapp,T Schmid(2014)认为企业财务柔性是企业综合财务能力的一种体现,不仅客观存在于企业的财务活动中,而且可以作为一种储备资源用来应对财务环境的动态变化和处理系统不确定性[3]。曾爱民、张纯等(2013)通过研究发现,当遭遇全球金融危机这类重大不利冲击时,财务柔性强的企业在危机中的投资支出更少受到融资约束的困扰,表现出更强的投资能力,并且危机中的投资支出能显著改善企业随后年度财务业绩[4]。余欢(2016)也从金融危机大背景入手分析,认为不同产权性质的企业财务柔性对缓解金融危机冲击的作用不同,此外,财务柔性对商业信用供给下降具有缓冲作用,该作用将极大降低金融危机的影响[5]。邓康林、刘明旭等(2013)通过研究发现公司面临周围环境剧烈波动时,会考虑储存一定的财务柔性,并且财务柔性贮备量和现金股利支付水平正相关[6]。王帆,倪娟(2016)从融资约束的角度入手分析了股票回购、现金股利两者之间的关系。发现,在融资约束大背景下,股票回购负向影响现金股利。若是融资约束与财务柔性均存在,股票回购与现金股利正相关[7]。通过对以上文献分析,财务柔性主要影响因素包括企业自身现金持有水平和企业剩余负债额度。现金流不仅可以直接影响企业股利政策,还可以通过影响企业研发投入[8]等其他投资活动来影响股利政策;企业剩余负债额度影响企业的筹资效率,进而影响企业的融资效率[9]。财务柔性的储备,能够使企业经营保持弹性,防范财务风险的发生,并进而影响企业的财务政策中股利政策的制定。

1.2 所有权性质与现金股利政策相关研究

针对我国公有制为主体的经济体制,国有企业在整个宏观经济中具有重要作用。特别是在我国经济转轨阶段,政府出于对社会经济稳定和就业等因素的考虑,使国有企业相比民营企业在资源和资金方面受到较少的预算约束限制。郑荣、干胜道等(2011)通过研究发现国有企业支付现金股利的意愿比民营企业的支付意愿要高[10]。徐寿福、邓鸣茂等(2016)从融资约束角度出发,以所有权性质作为判断融资约束条件的重要指标,研究发现受到融资约束少的上市公司更倾向于发放现金股利[11]。

2 理论分析与研究假设

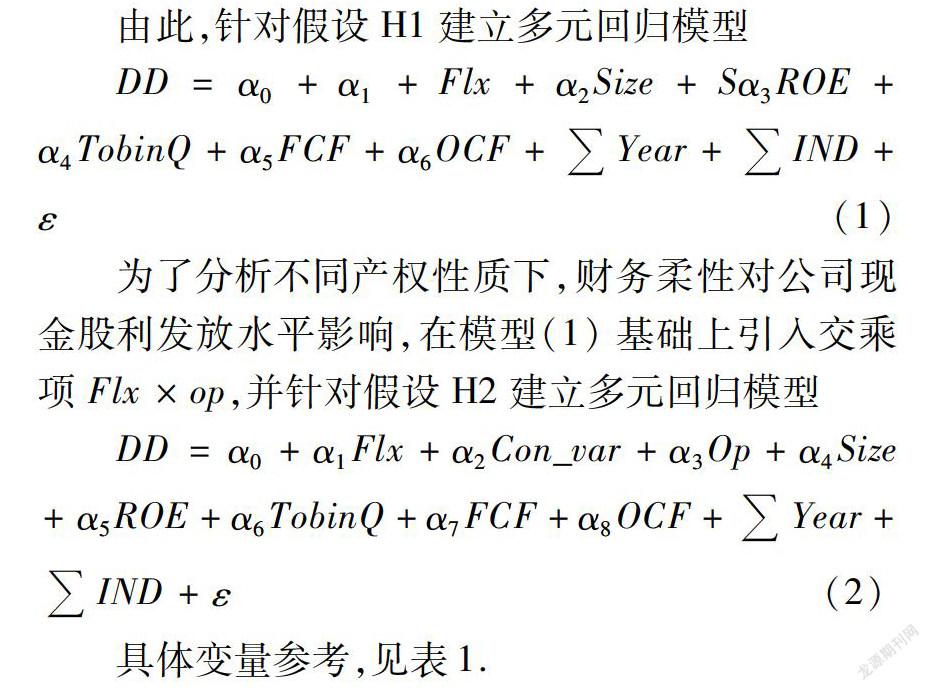

通过对上述文献进行分析,企业为了应对财务环境的动态变化和企业系统财务风险的发生,会储存一定的财务柔性以备不时之需。拥有良好财务柔性储备的公司在制定财务政策时,会更倾向于制定高水平的现金股利政策。这样不仅可以平衡企业发展和投资人的利益,以发放股利的方式迎合投资人期望,为企业在市场中的价值释放积极信号。同时也可以起到限制公司过度投资,解决公司代理成本问题的作用。故基于这一层面分析,提出文中的第一个假设

H1:财务柔性储备越高,现金股利发放水平也就越高。

由于公司所有权性质不同。非国有企业相比国有企业在诸多方面会受到资源和资本的限制,总结而言可以大致从以下3方面看出。首先,非国有企业在政治关系中不如国有企业受到重视,而国有企业往往能够得到政府扶持,并且能够享受更多的债务融资便利和税收优惠等利益。其次,非国有企业在市场中往往面临较高程度的信息约束,尤其在获取政策信息的时效性和全面性上,相比国有企业高下立见。最后,国有企业的信用往往更受银行“亲睐”,可以得到银行大量的长期贷款,享受更多的融资渠道和更大量的融资担保。故基于这一层面分析,提出文中第二个假设:

H2:民营企业储存财务柔性会减弱其现金股利发放水平。

3 研究设计与样本

3.1 样本选择及数据来源

文中所选初始样本为沪深市场2011—2015年A股主板上市公司。按照研究需要和研究惯例,按以下程序进行数据筛选:①由于会计处理方法存在差异,故要剔除金融类公司样本;②由于市场环境和监管制度存在差异,双重上市公司的财务决策往往有别于境内普通A股上市公司,故要剔除同时发行A股和H股B股或其他外资股的公司样本;③剔除样本期间被ST,PT及退市等特殊处理的样本;④剔除净利润为负的样本;⑤剔除相关数据缺失的样本;⑥为消除极端值影响,对于文中所涉及到的主要连续变量两端进行1%和99%的winsorize处理。最后,文中一共筛选得到

10 928个年度观测值。文中的财务数据、股票价格数据和公司治理数据均来自于CSMAR数据库并运用Excel 2007和Stata 12.0作为数据处理与统计工具。

3.2 变量的选择与定义

文中对财务柔性储备的度量参照曾爱民等(2013)研究成果,将其量化为超额现金持有量与剩余举债能力之和,即财务柔性=现金柔性+负债融资柔性,其中,现金柔性 =公司现金持有率-同行业平均现金持有率,负债融资柔性=Max(0,同行业的平均负债比率-公司的负债比率)。

4 实证过程与结果分析

4.1 变量描述性统计

表2给出了主要变量财务柔性水平和股利支付的描述性统计结果,根据表2给出的回归结果分析,这5年来企业财务柔性的均值为0.091,说明我国上市公司平均来讲都保持着一定的财务柔性水平,整体上具有储备一定的财务柔性意识,这可能和2008年金融危机带给企业的冲击和教训有关,企业需要保持一定的财务柔性来应对财务风险,同时也可能与我国金融市场不发达情况和经营环境波动有关。按时间发展角度分析,财务柔性的均值2011年的0.150 5下降到2015年

0.055 4,说明我国上市企业对财务柔性的重视程度还普遍不是很高,同时也可能和我国经济发展增速逐渐趋向稳定,企业的经营环境也自金融危机后逐渐趋于稳定有关。累计单位现金分红的均值为

0.038 4,并且从2011—2015年的均值差异不大,但总体呈逐年上升趋势。说明可能由于半强制股利政策监管加强和企业对投资者回馈意愿增强导致。

4.2 相关性分析

表3报告了主要变量的相关系数,从中可见DD与Flx在1%的水平上显著正相关,说明我国上市企业的股利支付水平显著依赖于财务柔性水平。从一定程度上表明企业贮存一定的财务柔性是有利于企业发放现金股利的。

4.3 实证结果分析

表4报告了模型(1)的回归结果。从模型(1)的回归结果可以看出,财务柔性储备的系数在1%水平上显著为正,说明财务柔性的储备水平和上市公司发放现金股利的水平呈正相关:财务柔性储备越高,现金股利发放水平也就越高,即H1成立。表5显示了模型(2)的回归结果。从模型(2)的回归结果可以看出,财务柔性储备的系数在1%水平上显著为正,引入交乘项Con_var的系数在1%水平上显著为负,并且Op的系数在1%水平上显著也为负,说明民营企业本身面临着财务风险相比国企可能较高,其本身不太倾向于发放现金股利,而在储备财务柔性后,企业更没有充足资金来进行现金股利的发放,即H2成立。

5 结论与启示

通过理论分析与实证检验,发现财务柔性对股利政策制定具有重要影响。首先,财务柔性储备水平同现金股利支付水平呈正相关,即上市公司贮备财务柔性越多,越倾向于发放现金股利。通过进一步研究发现,相比于国有上市公司,民营企业财务柔性储备值越高越不倾向于发放现金股利,这可能是因为民营企业本身受到融资约束水平较高,抵御财务风险能力较差,在贮存财务柔性后没有多余资金来发放现金股利。

以财务柔性作为股利政策研究视角尚未在国内普及,国内对于股利分配的研究大多集中于公司规模、现金流量、税务政策和债务杠杆等方面。而文中的意义在于证明财务柔性对股利政策也具有顯著的影响,并且兼顾现金柔性和负债柔性两方面,拓宽了股利政策的研究角度,是一次有意义的探索。笔者认为文中虽然在股利政策研究方面有所创新,但仍然存在些许不足:第一,对于财务柔性的衡量不够精确,柔性的度量的范围和精度有待拓展和完善,在做进一步研究时,可以扩充变量描述范围;第二,文中只考虑了代理理论角度衡量财务柔性价值,没有考虑到税收和财务柔性持有成本问题对股利政策的影响。希望后续研究者能够综合考虑并完善这方面的研究。

参考文献:

[1] AM Killi,MS Rapp,T Schmid.The value of financial flexibility,capital structure decisions,and information disclosure policies[J].Social Science Electronic Publishing,2015(02):1-58.

[2] 董 理,茅 寧.财务弹性问题前沿研究述评与未来展望[J].外国经济与管理,2013(04):71-80.

[3] MS Rapp,Schmid T,Urban D.The value of financial flexibility and corporate financial policy[J].Journal of Corporate Finance,2014,29(C):288-302.

[4] 曾爱民,张 纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013(04):107-120.

[5] 于 欢.金融危机、财务柔性与商业信用供给[J].山西财经大学学报,2016,38(03):32-44.

[6]

邓康林,刘名旭.环境不确定性、财务柔性与上市公司现金股利[J].财经科学,2013(02):46-55.

[7] 王 帆,倪 娟.融资约束、财务柔性与股利政策选择[J].经济学家,2016(04):79-87.

[8] 王新红,郭巧丽.基于现金流的装备制造业经营业绩对R&D投入的影响研究——以上市公司为例[J].技术与创新管理,2015,36(03):264-270.

[9] 尚欣荣.我国上市公司融资效率研究综述[J].技术与创新管理,2011,32(04):346-349.

[10]

郑 蓉,干胜道.不同所有权上市公司股利分配意愿的比较研究[J].经济与管理研究,2011(08):12-18.

[11]徐寿福,邓鸣茂,陈晶萍.融资约束、现金股利与投资现金流敏感性[J].山西财经大学学报,2016(02):112-124.

(责任编辑:严 焱)