西北五省企业技术创新与企业成长关系分析

2018-05-14薛佩李莉

薛佩 李莉

【摘要】西北五省截止2017年在沪深两市总共有134家上市公司。企业技术创新能力与成长性具有一定相关性。本文参照已有研究文献,并结合实际,提出技术创新能力与成长性的相关性假设,并以西北五省94家上市企业的相关数据进行研究,得出结论:目前西北五省上市企业的技术创新能力尚不能促进企业成长。本文希望通过研究,能丰富落后地区企业技术创新能力与成长性相关性方面的研究,并为西北上市企业的发展提供一些参考。

【关键词】西北五省;上市企业;技术创新;成长性

一、文献综述及研究假设

技术创新活动具有周期长和高风险等特征,但是其对价值创造至关重要,难以直接度量。现有文献通常采用企业的研发投入作为技术创新的操作变量。张柳亮、龚光明(2013)对35家企业采用灰色关联的分析方法,证实企业研发投入强度与成长性呈显著正相关关系。陈紫晴等(2015)采用中小企业板上市公司面板数据,实证发现研发密度对企业成长并没有显著影响。李益娟等(2017)的研究表明,在现实经济坏境中,技术创新需要研发投入,由于研发活动的长周期性和高风险性,投入不一定能带来产出。故研发投入对技术创新能力的代表性有限。因此本文采用技术创新投入和技术创新产出来衡量企业的技术创新能力。

综上所述,由于所处行业、规模不同、地区差异,技术创新对于企业成长的相关研究尚未达成一致结论。據此,本文提出假设:西北五省沪深两市上市企业技术创新能力对于其成长有促进作用。

二、研究设计

(一)样本选取

本文选取西北五省在沪、深两市上市的企业作为样本,截止2017年底共134家企业,在剔除ST、ST、金融类企业和相关数据不全的企业后,共94个样本企业658个数据。数据来源于WIND数据库并进行了加工处理,数据分析采用SPSS22.0进行。

(二)变量与模型

企业技术创新能力主要包含研发资本投入和技术人员数两方面,本文借鉴江诗松等(2011)的研究。因此,本文采用研发费用投入、技术人员数和无形资产的转换来衡量企业的技术创新能力。本文变量如表1所示。

其中,Gr是指企业的成长性,R&D是研发投入总额,TS是技术人员数,INT是无形资产总额,以企业规模SIZE作为控制变量,α为常数项,αi是相关性回归系数,ε为随机误差项,i,t表示i年的第t个企业。限于篇幅,仅选取2017年的数据进行研究分析。

三、实证分析

(一)相关性分析

根据相关性结果,营业收入增长率与研发支出、技术人员的相关系数分别为-0.027和-0.019,表明技术创新投入与企业成长性间不显著负相关。而无形资产占比与营业收入增长率间相关系数为-0.223,即技术创新产出和企业成长性呈显著负相关。营业收入增长率与企业规模两者间的相关系数为0.189,显然企业的成长性和企业规模有正相关的关系,但两者间的相关性并不显著。

(二)回归分析

回归结果显示,R方和调整的R方分别为0.339和0.115,表明因变量企业成长性和技术创新能力之间有一定线性关系,但相关性微弱;杜宾沃森值DW为2.106与2相差甚微,即多元回归分析中各自变量间不线性相关。

根据回归方差,模型设定的F值为2.882,sig.值为0.027(!0.05),表明回归方程是有价值的,其中F值2.882" 2.7014(临界值),则拒绝原假设,可见本文的自变量联合起来对因变量有较为显著性的影响。即西北五省沪深两市上市企业技术创新能力对其成长尚无促进作用。

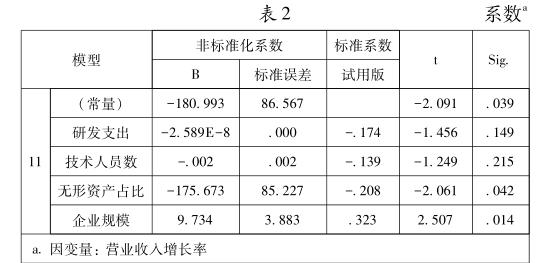

从表2得出,研发支出和技术人员数与营业收入增长率呈负相关关系且不显著,结合皮尔森相关性分析结果,表明西北五省上市企业技术创新投入与成长性间呈显著性不强的负相关关系。无形资产占比的t值为-2.061,表明企业技术创新的产出与成长性呈负相关关系,而企业规模与营业收入增长率之间是显著的正相关关系,可见规模效应会对企业成长起一定的促进作用。

根据上述实证结果:针对本文假设,西北五省的上市企业技术创新能力与企业成长性之间的相关性不显著,呈微弱反向变动关系。当企业成长性的代理指标不同时,研发支出、技术人员数和营业收入增长率的相关性分析和回归结果同样呈现不显著的负相关关系。即西北五省沪深两市上市企业技术创新能力对于其成长尚无促进作用。

四、结论

本文分析了西北五省在沪深两市上市的94家上市企业整体的技术创新能力与成长性间的关系,得出以下结论。

(1)关于技术创新投入与成长性方面。本文研究发现,技术创新投入与企业成长性呈负相关性关系且不显著。究其原因,本文认为此结果与所选取的样本西北五省上市企业有关,西北地区经济发展落后且迟缓,相匹配的政策也同经济发达的东部相差甚远,上市企业多为传统的制造业企业,创新动力不足,研发投入水平低下,地理位置劣势,对人才吸引力小,留住人才难度大,导致技术人员占比小。因此,在当前的经济背景下,技术创新投入对企业成长性的影响很小,甚至是微弱的负面影响。

(2)关于技术创新产出与成长性方面。回归结果发现,无形资产占比与成长性呈负向关系,且显著,企业多为传统产业,无形资产占比小,技术含量整体较低,故而西北五省上市企业的技术创新产出与成长性呈反向关系。此外无形资产占比过高,企业发展根基不稳,会影响到其正常发展,与之前的学者研究成果吻合。西北五省中企业产权近半数为国有企业,高新技术企业占比较小,创新动力严重不足,实证结论比较符合西北五省地区上市公司的实际情况。

参考文献

[1]李益娟,罗正英.融资约束和代理成木对企业R&D投资行为影响的实证检验[J].统计与决策,2017(24).

[2]龚光明,张柳亮.基GRA的高新技术上市公司成长性研究[J].科技进步与对策,2013,30(07):118~122.

[3]陈紫晴,杨柳勇.融资结构、R&D投入与中小企业成长性[J].财经问题研究,2015(09):44~51.

[4]江诗松,龚丽敏,魏江.转型经济背景下后发企业的能力追赶:一个共演模型———以吉利集团为例[J].管理世界,2011(04):122~137.

[5]吴陈锐,王广凯.技术创新与企业成长———基于分位数回归的实证分析[J].现代管理科学,2018(06):79~81.

作者简介:薛佩(1994—),女,汉族,山西人,硕士研究生,新疆大学,研究方向:工商管理;通讯作者:李莉(1964—),女,汉族,新疆伊犁人,新疆大学经济与管理学院,教授,研究方向:工商管理。