供给端融资飙涨 降杠杆目标受挫

2018-03-20高广春

高广春

在经过了2016年又一轮飙涨以后,房企融资在2017年走势如何呢?本文试从多个视角进行观察和分析。借用的量化指标主要有两类,即同比和权重。房企融资观察范围限定在房企信贷融资(以下简称“房贷”)、房企信托融资(简称“房托”)和房企资本市场融资〔包括股票融资(简称“房股”)和债券融资(简称“房债”)〕三大渠道或板块,其他渠道或板块因数据可得性差不在本文观察视野之内。图表相关数据除特别说明外,均来自Wind资讯或中国人民银行网站,或依据其相关数据整理。

运行态势及其特点 规模增速走缓

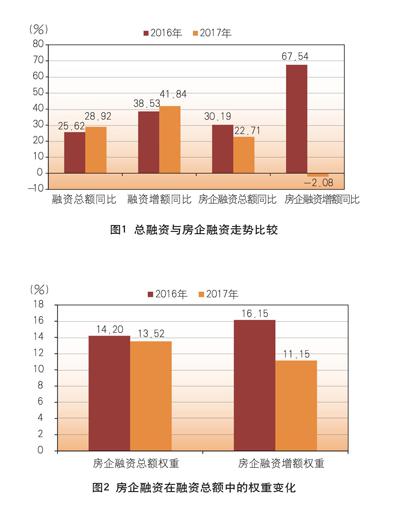

图1显示,2017年所有融资规模(金融机构各项贷款+资金信托规模+资本市场融资额)无论是从存量同比还是从增量同比看,均较上年有不同程度的小幅增长,而房企融资(房贷+房托+房企资本市场融资额)存量同比明显走低,增量同比更是大幅降低为负值。这表明,在融资走暖的大势下,房企融资走势趋冷,走弱大盘。

从权重(房企融资占融资总额的比例)指标看,房企融资在2017年同样处于相对受冷落的处境。房企融资在全部融资中的存量权重和增量权重均不及上年,特别是增量权重在一年内下降幅度超过5个百分点。(图2)

结构分化明显

本文从三个视角进行观察:一是板块结构视角,即对房企资本市场融资、房企信贷和房企信托三个板块在房企融资中的权重进行比较;二是债务(或杠杆)融资和股权(股票)融资视角, 旨在比较房企融资中债务(或杠杆)融资和股权(股票)融资权重的变化,并以此判断房企降杠杆的程度;三是供求端融资视角,即比较供给端融资和需求端融资在房企融资中的权重关系, 以观察房企融资路径的变化。

房企融资信贷集中度高企依旧。在房企资本市场融资、房企信贷融资和房企信托融资的组合结构中,房企融资过于集中于信贷渠道一直是困扰房企融资的一大难题。房企信贷在房企融资结构中的权重虽有逐年缓慢下降的趋势,但2017年底,房企信贷融资权重依然超过85个百分点。这使得房企融资信贷集中度风险一直难以有效缓释。

房企杠杆水平不降反升。在以上融资渠道中,可以划归为杠杆融资的有信贷融资、信托融资和债券融资,也可称为债务融资;剩下的一个渠道即股票(或股权)融资。图3显示,相较于2016年,债务融资在房企融资总额中的权重在2017年不降反增, 其中增量权重上升近2个百分点,存量权重微升0.28个百分点; 而股权融资则是在同期进一步下降。

供给端融资走强,需求端融资降温。在本文的分析框架下, 供给端融资包括开发贷款、资本市场融资和信托融资,需求端融资即购房贷款。该视角考查的是,房企融资在供给端(开发端)和需求端有什么相同或不同的走势。图4告诉我们,供给端融资和需求端融资在2017年呈现出相反的走势。供给端融资无论是存量还是增量同比均较上年上升,而需求端融资同比则有明显下降,特别是需求端增量同比由2016年的87%猛降到2017年的-4%。开发端融资的积极表现,背后反映的是房企对房市走向的判断出现新变化:乐观预期升温,增加库存的意愿明显增加。

板块走势不一

购房贷和开发贷升降分化明显。图5显示,购房贷款和开发贷款无论是存量同比还是增量同比均出现明显分化。开发贷款同比上升,特别是增额同比超过100个百分点,表明2017年开发贷款现大幅加仓之势。相比之下,购房贷款同比均趋于走低,特别是增量同比降入负值区间,表明购房贷款在2017年净增量为负。

值得关注的是,2017年开发贷款增额同比虽涨势凶猛,但房贷总规模同比则是下降的。图6显示,开发贷款增额同比和购房贷款增额同比、房贷增额同比形成巨大的剪刀差走势。房贷同比随购房贷款同比调头向下,开发贷款同比则是陡峭上拉。

究其原因,在房貸结构中,开发贷款和购房贷款权重悬殊。图7显示,开发贷款在房贷中的权重远远低于购房贷款权重。2017年开发贷款增量权重虽有明显提升,但仅为20%,对房贷走势的影响远低于购房贷款。所以,房贷走势仍然跟随购房贷款的走势。

房企资本市场融资收缩明显,债券作用进一步凸显。图8显示,在经过2016年的狂奔后,2017年房企资本市场融资大幅收缩,房股总额同比从35.79%降至6.93%,房债总额同比从139.9%降至27.18%,房企资本市场融资总额同比从103.17%降至22.40%。

增量同比的收缩更为明显。由图9知,2017年房企资本市场融资增量指标全面收绿,增量同比均以负值收关,房企资本市场融资增量同比、房股融资增量同比和房债融资增量同比分别为-55.89%、-73.72%和-53.40%。

进一步观察还发现,2017年房企资本市场融资结构中,股票融资和债券融资的比例进一步失衡,无论是总额权重还是增额权重,债券融资比例在2017年均高于2016年。这表明,房企在资本市场上对债务(杠杆)融资的依赖有增无减(图10)。

房企信托融资大幅加仓。首先看同比,图11显示,2017年房企信托融资余额同比在2017年逐季加速上涨,第四季度升幅超过60%。房企信托融资增额同比则在2017年第一季度便飙升到2000 个百分点以上,以后逐季走缓,第四季度也超过了500个百分点。

从权重来看,房企信托在信托总余额和增额中的权重同样有不同幅度的提升,特别是房托增额权重,较上年超出60%之多(图12)。

所得与所失

那么,基于以上的图表走势,我们当如何分辨房地产金融在2017年的得与失呢?首先,让我们梳理一下以上内容。

透析三大关注点

从以上内容看,房企融资在2017年似有歇脚迹象,总体规模增速走缓,且相对大势走软示弱,基本反映宏观层面对房企融资紧缩的政策和监管意图。从结构视角看,不同渠道的融资涨跌不一,三大板块之间、供给端融资和需求端融资之间以及开发贷款和购房贷款之间均存在明显的分化走势。尤为值得关注的特点有三:

其一是房企信托逆势大幅加仓。在房企融资总体收缩之趋势下,房企信托却大幅加仓。相关宏观调控和监管政策差异化当是其背后主因。相较而言,2016年“930新政”打响的又一轮房市紧缩政策中,监管层面对房企信贷和房企资本市场融资打压力度更大。在信贷层面,2016年四季度以来,货币政策趋于收紧,金融机构人民币贷款加权平均利率及其细分结构利率也出现不同程度的抬升。监管部门也祭出严查和高额处罚等措施严控资金违规流入房地产,房企资本市场融资宏观政策和监管紧缩力度更大。先是2016年10月中旬暂停地产企业公司债发行,接着构筑公司债发行两大关口即准入关和分类关,其效力则是封杀超过一半的存量房地产企业公司债发行。2016年11月,又对企业债发行和私募资管计划投资的房地产投向实施限制。2017年初再发新令,严格限制证券期货经营机构设立的私募资产管理计划投资于房地产价格上涨过快热点城市的普通住宅地产项目。而同期房企信托融资的新的限制政策则是几乎无迹可寻,这实际上给房企融资关上了两道门,打开了一扇窗。

其二是金融机构对房企开发端融资增仓明显。在房地产开发资金端,我们看到,除了资本市场以外,开发贷款和房企信托渠道均出现大幅增资的态势,这与需求端资金增量的快速萎缩形成明显对照。这背后的机理之一或许是各路资金在去库存效果日显的过程中看到了开发端的投资机会,因而乘势布局开发端的资金供给;机理之二或许是资金继续对房地产持看涨预期,在宏观调控和监管层面打压需求端资金供给的背景下,另择对房企资金加仓路径,因而对开发端加大杠杆供给;机理之三可能是当下GDP 对房地产依赖依然,房地产对经济和金融早已形成的绑架之势难现松绑迹象,所以市场继续赌政策层面对房市开闸放水,因而供给端资金提前加仓布局以坐收又一轮房价飙涨之红利。

其三是宏观政策层面关于房企融资降杠杆的努力告负。降低房企债务(或杠桿)融资在融资结构中的权重即所谓降杠杆一直是政策层面近年来的重要目标。2016年四季度以来一系列的政策调控和监管令牌均直指降杠杆,但2017年底给出的结果却是房企融资杠杆不降反升。这其中主因在于,杠杆融资增量超过股权融资增量。表1显示,在2017年,房企杠杆细分结构有升有降,其中房企开发贷款和信托贷款均大幅加杠杆,而购房贷款和房企债券融资均降低了杠杆。但降杠杆类融资的净额抵不过加杠杆类融资的净额,加杠杆类融资的净增额之和近1.4万亿元,而降杠杆类的净减额刚过8000亿元。这使得杠杆净额增加5600亿元,表现为杠杆净增加。另一方面,房企股票市场融资净减额超过1000亿元。由此,2017年房企杠杆融资净额远高于股权融资净额,并使得房企融资无论是在总额上还是在增额上均表现为杠杆增加。

理出所得与所失

由上,2017年房地产金融既有所得也存所失。

所得便是2016年房企融资的飙涨势头得到遏制,房市泡沫化趋势也因此得到些许缓释。如房企融资总额同比下降约10个百分点,增额同比降幅则高达近70个百分点;而同期,无论是融资总额同比还是融资增额同比均小幅上升(见表2)。房企融资在融资中的权重也有下降,其中总额权重下降0.68个百分点,增额权重下降5个百分点。由此可以认为,宏观层面收缩房企融资的政策意图得到了兑现。

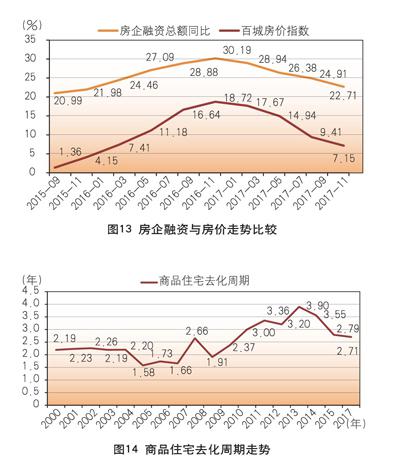

图13显示,伴随着房企融资的降温,2016年房价疯涨态势在2017年得到明显遏制。百城房价指数几乎随房企融资总额同比逐季下滑,全年降幅超过10%。

所失主要有三:

一是杠杆再加,加剧融资结构失衡。正如前述,自2016年四季度以来,虽然房企融资降杠杆政策进一步升级,但房企杠杆融资的存量权重和增量权重均不降反升,股权融资权重则是出现下降,本已失衡的房企融资结构无疑是雪上加霜。

二是开发端融资升温加大降库存难度。由前所述,2017年, 房企开发端融资分别沿着开发贷款信贷和信托两个渠道加速累涨,其背后的逻辑有三,其中之一是去库存效果显现,房企补库存动力增强。但图14显示,2016年底,全国商品住宅去化周期虽较前两年有所下降,但依然处于历史较高点,去化周期超过33个月;2017年底,去化周期仍超过32个月。由此,在库存依然高企的情况下,房企开发端融资的加速回升势必会加大降库存难度。

三是房企信托融资暴涨衍生多重负面冲击。如弱化宏观层面紧缩房企融资的政策效果,加剧本已严峻的刚性兑付风险,加大金融体系波动离差等等。

2018房企融资寒意更浓

判断2018年房企融资走势的一个重要坐标就是相关政策走向。目前,可以明确的政策方向可概括为两个要点:其一是房地产业稳字当头,依据就是政府高层重申探索建立房地产稳健发展的长效机制。其二是给房企融资继续降温。开年之初,银监会即发文封杀了曾经在2017年风光无限的房企信托融资渠道。《关于规范银信类业务的通知》明示,商业银行和信托公司开展银信类业务,不得将信托资金违规投向房地产领域(当然还有其他一些领域,诸如地方政府融资平台、股票市场、产能过剩等限制或禁止领域)。至此,对房企融资严格限制的政策导向由信贷、资本市场扩展到了信托领域,基本实现了全覆盖。其实施路径则是“合规性监控+严厉处罚”,厦门、山东等地均有相关案例。其中,山东省银监局对山东省国际信托投资公司开出了2018年信托业首张罚单;厦门银监局的罚单则开给了中信银行、平安银行、农业银行、交通银行、建设银行和邮储银行等多家银行,处罚事由多为违规向房地产领域直接放贷或变相放贷。

上述关于房企融资的政策指向大致有二,即“降杠杆”和“去通道”。“降杠杆”的逻辑在于2017年的降杠杆政策没有取得预期成效,正如前述,2017年房企融资杠杆水平不降反升。“去通道”的逻辑则在于包括银信、银基、银政、互联网平台等在内的所谓影子银行和前述三大主通道的各路资金,通过所谓“擦边球”甚至是违规违法的路径涌入房地产领域,持续堆积房企融资泡沫和房市泡沫。这些形形色色的融资通道还有一大宗罪,即持续加剧融资链条的复杂化和融资体系的黑箱化,这将金融体系乃至经济体系一步一步推向失控的境地。

由此可断,2018年房企融资很可能遭遇比2017年更加寒冷的冬天。信贷、信托、债券融资的门窗将进一步收窄,各类影子银行通道将遭到无情封杀,相对还有点回旋空间的通道可能就是股票市场融资和海外融资了。

基于如此的展望,2018年,中国房企的日子可能要比10年前的2008年还难,并购重组很可能成为2018年房企行业应对融资困境的必选路径。或许,通过对房企行业存量资产的优化组合,该路径会给期待已久的所谓房地产业长效发展机制带来一线光亮?

冬季已逝,但房企融资的春天显然还远。

(作者单位:中国社会科学院财经战略研究院)