价值挖掘新阶段卖方研究力凸显

2017-12-13吴晓兵

吴晓兵

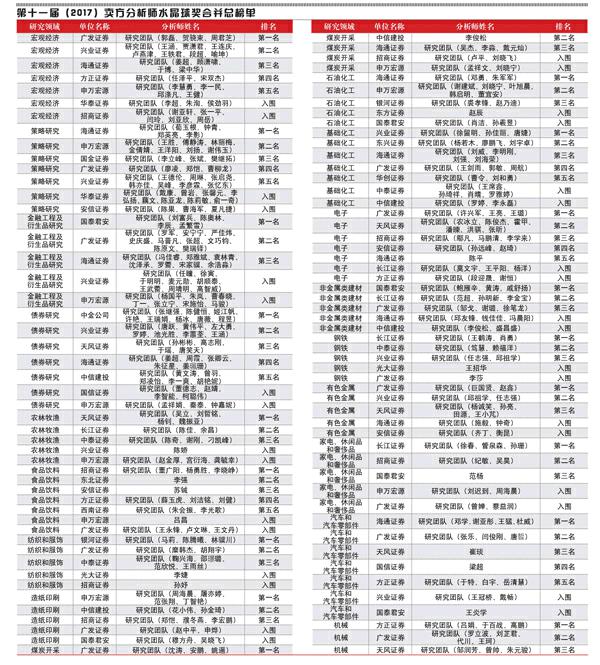

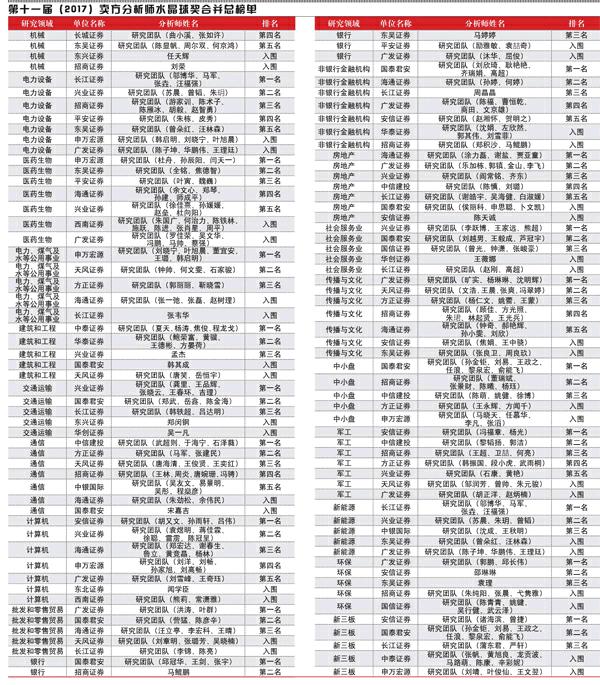

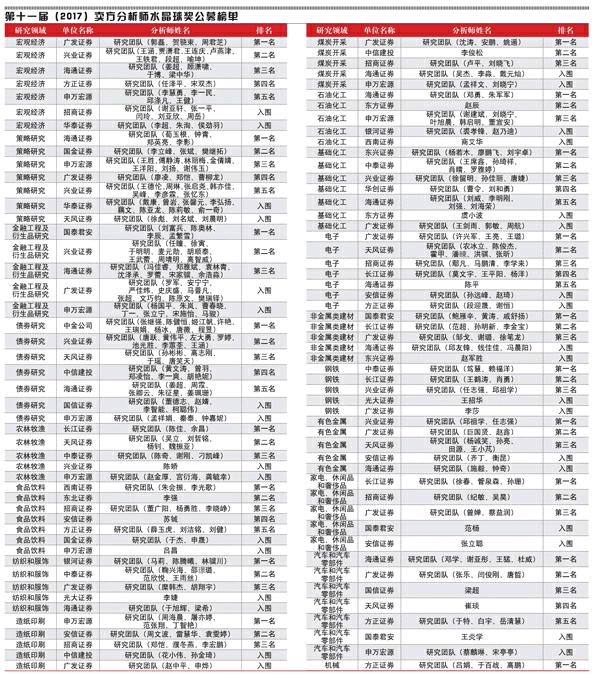

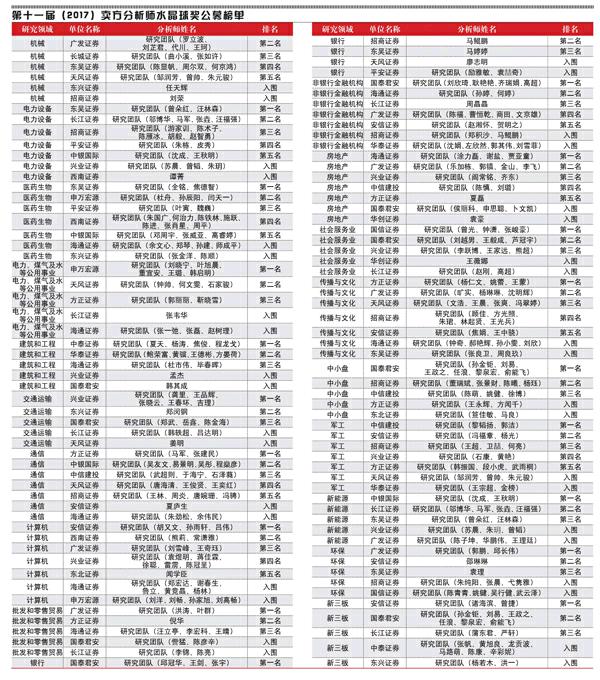

广发证券、兴业证券、海通证券、国泰君安、长江证券的研究团队分获“本土金牌研究团队”前五名。

“2017第十一届卖方分析师水晶球奖”评选落幕,38家研究机构的数百位分析师和销售经理参评,最终27家机构瓜分了全部奖项。广发证券、兴业证券、海通证券、国泰君安、长江证券的研究团队分获“本土金牌研究团队”前五名。

过去一年,A股行情结构化特征明显,风格、行业和个股选择对收益率结果至关重要。

随着所占份额扩大,机构投资者在市场中成为绝对主导力量,以公募基金等机构投资者为主要服务对象的卖方分析师也因此拥有了更大的话语权和影响力。

2017年榜单名次的变化,与行情特点有一定关系。

波动率长期低迷史无前例

神秘之手逆市场情绪反复收割

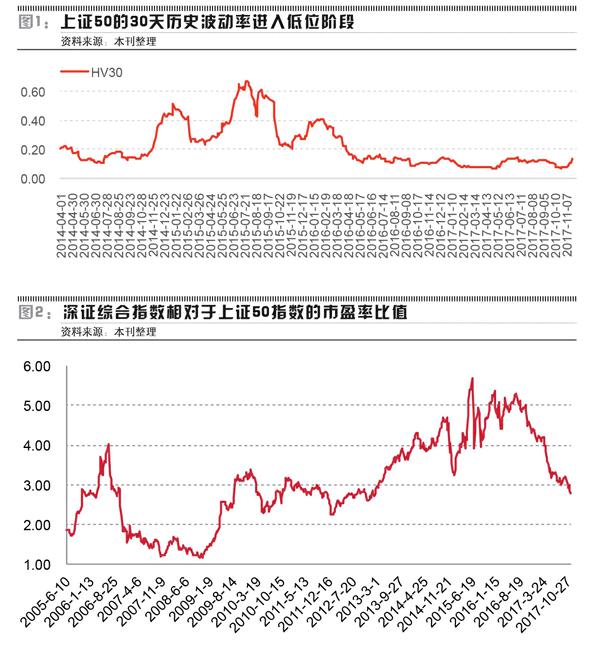

2017年A股行情的最大特点,就是主要指数的波动率持续下降。在2016年2月最后一轮大跌之后,始于2015年年中的股灾终于结束。之后,上证50(000016)、沪深300(000300)等主要指数的波动率一路走低。

例如,上证50的30天历史波动率(HVG)曾经在2015年7月股灾中达到历史纪录的66.67%,2016年2月也曾到过41.33%。之后,随着股灾的结束,上证50指数进入了一个持续的低波动率区间(图1)。

概括来说,这一年多的低波动率具有如下特征:

第一是创造了波动率的历史最低值,上证50最低到6.47%,而投资者普遍重视的上证指数(000001),更是创造了4.56%的极低值;第二则是低波动率持续的时间很长;上述两点结合,又造成了第三特征,即,形成了一个A股二十多年历史上前所未有的低波动率时间段。

而波动率下降的开始,恰巧与证监会主席刘士余履新的时间一致,这一低波动率特征,打下了鲜明的监管烙印。

从交易的角度看,等于是提供了一个“波动率上涨期权”,也就是说,成功的投资者应该押注于低波动率长期持续,只要波动率上涨,就会有一只神秘的有形之手把波动率打下去,为看空波动率的投资者提供保障。

至于压制波动率的手法也很简单。

经过长期演化,A股投资者对追随趋势具有高度一致的思维、情绪和行为模式,股价趋势一旦形成,就很容易自我强化,行情爆发后波动率自然大幅上升。

压制波动率,只需要在每个将要形成趋势的节点上,反市场情绪操作,将可能形成的行情扼杀在萌芽中。

例如,在后股灾阶段,市场人心不稳,稍有风吹草动就有杀跌盘涌出,每到这时候,神秘之手就出来拉抬指标股,屡屡建功。

这一年多,消弭于无形的可能趋势有不少,雄安概念股暴涨后的暴跌是典型案例。

结构化行情愈演愈烈

大盘股、小盘股强弱逆转

罕见的低波动率给2017年的市场带来了以下两个特征:一是惯于追涨杀跌的投资者严重不适应,大量游资和个人投资者赚了指数赔了钱;二是低波动率降低了投资者对系统性风险的预期,长期持股正确可以获得高收益率。

所谓2017年的“正确”持股,可以概括为:周期股、白马股、指标股。

在5月到9月的周期股行情中,Wind煤炭指数(886003.WI)从3832点涨到5617点,涨幅46.58%;Wind钢铁指数(886012.WI)从2034点涨到2858点,涨幅40.51%;金融股占一半以上权重的上证50指数从2297点涨到3038点,涨幅32.26%。

白马股方面,中国版“漂亮50”大行其道,连高盛都不失时机地推出了“新漂亮50”名单。

由于市场追逐的白马股主要是各行业龙头,再叠加增量资金不足、存量资金扎堆,导致表现分化不仅在指数与指数之间、行业与行业之间,也在同一行业内的个股之间展开。

例如,2016年年初至今,等权重的中证医药100指数(000978)最大涨幅仅为27.62%,同期恒瑞医药(600276.SH)的最大漲幅则达到了166.62%;Wind家用电器指数(886035.WI)当期最大涨幅为122.32%,家电龙头美的集团(000333.SZ)则达到了268.98%。

最典型的大白马股当属两大股王——A股的贵州茅台(600519.SH)与港股的腾讯控股(00700.HK),在业绩暴增的刺激下,股价连连破关,其中腾讯控股更是跻身全球市值前五。

指标股与白马股存在一定的重合,使得多数A股股票出现下跌的情况,主要指数(尤其是成份指数)却是上涨的。

例如,与保险股和券商股基本齐涨齐跌不同,A股上市银行中只有招商银行(600036.SH)一枝独秀,2016年年初以来的最大涨幅为142.60%;工商银行(601398.SH)表现坚挺,最大涨幅81.30%,招行与工行两大指标股的作用显而易见,带动Wind银行指数(886052.WI)同期涨幅达到46.90%,而多数银行股的股价表现乏善可陈。

从另一个角度看,过去将近两年A股内部的结构化行情,几乎是2012年至2015年行情的逆向翻版。

2012年至2015年,小盘股不断、反复走强于大盘股,深证综合指数(399106)相对于上证50指数的市盈率比值从2.24一路升至股灾前的5.69(图2)。之后经历了大约一年时间的区间震荡后,于2016年年中开始义无反顾地一路下行,近期已经跌到2.79。

此前创造了高估值神话的创业板,成了结构化行情之下的“弃儿”。

《商业周刊/中文版》11月23日发表的文章标题是“大型蓝筹股成为市场新宠,中国漂亮50要与太阳比肩”。

文中写道:“自2013年起,一个在各行业板块中买进10%最小市值股票并抛出10%最大市值股票,每月进行重新平衡的投资组合,年收益率至少会达到12%。但2017年,如果继续采取这一策略,将蒙受8%的亏损。”

“一种行业中性投资组合,在前一个月买进跌幅最大的股票并卖出涨幅最大的股票,就可以轻松成为出色的赚钱机器。从2015年7月到2016年6月的12个月里,采取这一策略会给你带来43%的回报。2017年,并没有出现所谓的均值回归。如果采取同样的投资策略,你会亏损1.8%。”

大机构抱团白马股

游资坠入流动性陷阱

结构化行情的背后是投资者构成日益机构化。

11月13日,《中国证券报》发表西南证券的研究报告,题为“数据不会说谎:A股走牛的真相原来是机构的入场,散户逐渐被抛弃”。

文中写道:“最近几年,机构持股比重持续提升,其在各个公司中的平均持股比重已经从2011年的20%左右提高到了30%以上,在A股中的话语权越来越重。考虑到第一大股东在A股持股占40%左右的份额且持股基本不动,在剩下的股份中,机构投资者已经占据了绝对话语权。这是A股出现结构性行情的根本原因。”

“从具体的机构来看,公募基金、社保基金、QFII、保险、阳光私募以及国家队基金是机构当中的主力军。这些机构在最近几年的份额都呈现明显上升趋势。”

而个人投资者方面,从中国证券登记结算有限公司网站2月份停止更新、10月份刚刚恢复更新的每周开户数来看,个人投资者入市并不踊跃。8月、9月、10月的新增投资者数量分别为151.2万、132.69万、96.47万,同比分别为-31.24%、-28.42%、-26.37%。

另一项重要数据融资余额也表明,个人投资者加杠杆的程度远不及2015年(图3)。

投资者构成日益机构化的主要原因之一是监管导向。过去一年打击操纵股价措施不断,一系列案件逐渐曝光;股市国家队与沪港通、深港通北向资金,之后再加上公募基金合流,导致资金大幅流向抱团股,“大河有水小河干”。更叠加一部分产业资本或者减持、或者借股权质押金蝉脱壳,使得市场中活跃的游资遭受重创。

在一个总量上增量资金不足的市场中,抱团股又像黑洞一般把仅有的流动性吸光,造成大量股票中的游资深陷其中无法自拔。目前形势是,对股市游资所依赖的流动性釜底抽薪的“关门”动作已经完成,上半场结束,按照逻辑下半场进一步的动作则顺理成章。

投资者构成日益机构化的主要原因之二是价值导向。其中沪港通、深港通的北向资金影响巨大。其实港股才是这一波价值回归的主战场。恒生国企指数与A股同时见底,随着南向资金的不断涌入,2016年年初至今,最大涨幅达到61.38%,远高于上证50指数。在港股的带领之下,部分资金北向流入A股,增持贵州茅台等白马股。而随着近期公募基金募集资金规模的爆发,白马股进入拉升阶段。

这就导致一个戏剧化的结果:公募基金由于追求相对收益参与抱团白马股,结果获得了绝对收益;而包括部分私募基金在内的游资,为了追求绝对收益不肯买大盘股,结果深陷小盘股的流动性泥潭。

卖方研究影响提升

引导市场预期急先锋

卖方研究行业伴随中国股市成长壮大,对A股的起起落落和结构变迁极为敏感,在行情中更是引導市场预期的急先锋。

过去一年,机构所占市场份额日益增加,以公募基金等机构为主要客户的卖方研究机构,因此获得了更高的话语权和影响力。

另一方面,由于白马股行情存在价值发现因素,以专业研究能力服务于机构的卖方研究正好发挥所长。

从2017年水晶球榜单的排名变化情况来看,宏观及策略研究的获奖团队主要获益于对市场风格变化的准确把握,而行业分析师则以扎实的基本面分析取胜。

从表1的统计来看,考虑到过去一年券商研究员跳槽的影响,2017年榜单基本延续了2016年的格局,但名次的改变,还是让激烈竞争下很难稳定下来的卖方研究格局出现了新的变化。

广发证券、兴业证券、长江证券和天风证券成为新格局的受益者。

在综合全部分析师奖项评分后形成的最重要奖项(“本土金牌研究团队”)上,广发证券研究团队首次获得第一。而2015年该团队还未能进入前五、2016年为第四。

兴业证券研究团队获得了“本土金牌研究团队”第二,2015年第五、2016年未能进入前五。

长江证券研究团队评选中长期处于中游,2017年的评选中首次跻身榜单第一集团,获得“本土金牌研究团队”第五名。

天风证券研究团队首次参选,就获得了“本土金牌研究团队”第七名,并获得多个机构奖项。

海通证券和国泰君安研究团队则维持了老牌研究“劲旅”的地位。

与宏观、策略奖项榜首的屡屡更迭不同,有多位行业分析师连续获得同一奖项,其中申万宏源的周海晨团队已经连续9次获得“造纸印刷”行业的第一名,距离十连冠仅一步之遥。

展望未来,结构化行情的格局短期内很难改变,卖方研究的重要性日益彰显,卖方分析师将以专业化的研究,为投资者创造更大价值。