基于因子分析法的酿酒行业上市公司综合绩效评价

2017-09-18陈沛熙

陈沛熙

(湖北经济学院 会计学院,湖北 武汉 430205)

基于因子分析法的酿酒行业上市公司综合绩效评价

陈沛熙

(湖北经济学院 会计学院,湖北 武汉 430205)

随着市场经济的发展,人们的生活水平不断提高,酒类消费占总消费支出比例逐年增加,酿酒行业日益兴盛,酒文化已渗透到人们生活中的方方面面,并推动着我国GDP的增长。因此,研究酿酒行业上市公司综合绩效势在必行。本文选取了我国酿酒行业30家上市公司作为研究对象,基于其2015年财务报告,利用因子分析法进行综合绩效评价,以期为公司管理人员、投资者们提供决策建议。

因子分析法;酿酒行业;绩效评价

酒渗透于整个中华五千年的文明史中,在中国人生活中占有重要位置。进入21世纪以来,我国酿酒行业飞速发展,目前国内已有30多家酿酒企业上市。但自2012年起,从年初央视抛出“限酒令”,到国务院“三公瘦身”;从酒鬼酒“塑化剂”风波,到中央军委下发“禁酒令”,酿酒行业利润增长速度逐渐放缓。另外,国外酒类企业进驻中国,抢占市场份额,使得中国酒类市场竞争加剧。在如此严峻的形势下,本文将通过因子分析法对酿酒行业上市公司进行综合绩效评价,并给出建议。

一、数据方法与研究假设

(一)研究样本

本文从沪、深股市酿酒行业板块的33家上市公司中,为了把握数据的完整性和稳定性,剔除了净利润为负值的西部创业、重庆啤酒及资料不全的西藏发展3家公司,最后选取了30家酿酒上市公司作为分析对象,包括泸州老窖、古井贡酒、燕京啤酒、酒鬼酒、五粮液、顺鑫农业、张裕A、兰州黄河、*ST皇台、洋河股份、珠江啤酒、青青稞酒、古越龙山、中葡股份、同济堂、伊力特、金种子酒、海南椰岛、通葡股份、贵州茅台、莫高股份、老白干酒、惠泉啤酒、青岛啤酒、金枫酒业、沱牌舍得、水井坊、山西汾酒和会稽山。数据来源于新浪财经酿酒行业板块(网站)。

(二)变量选取

本文从企业盈利能力、偿债能力、发展能力和营运能力方面,选取了12个比较有代表性的财务指标:流动比率(X1)、速动比率(X2)、资产负债率(X3)、净资产收益率(X4)、资产净利率(X5)、销售净利率(X6)、营业收入增长率(X7)、净利润增长率(X8)、总资产增长率(X9)、总资产周转率(X10)、存货周转率(X11)、每股收益(X12)。

二、因子分析法的应用分析

(一)数据的预处理

1. 同趋化处理。

为了使所选财务指标对结果更有意义,本文对反映偿债能力的财务指标进行同趋化处理,具体处理取它们的倒数即可。

2. 无量纲化处理。

为了消除变量的量纲效应,使每个变量都具有同等的表现力,除去各指标之间变异程度上的差异,所以要对其进行无量纲化处理。

(二)绩效指标的描述性统计

表1 2015年酿酒行业上市公司描述性统计表

根据表1描述性统计表分析可知:

X1流动比率平均值为0.464006,说明企业流动资产的变现力较弱,标准差较小。

X2速动比率平均值为1.012858,说明企业立即偿还流动负债的能力较差,标准差较小。

X3资产负债率平均值为0.041512,说明企业的长期偿债能力较差,标准差较小。

X4净资产收益率平均值为7.890970,说明企业获利能力较强,标准差较大。

X5资产净利率平均值为6.051535,说明企业投入产出水平高,标准差较大。

X6销售净利率平均值为12.190207,说明企业的销售收入的收益水平高,标准差较大。

X7营业收入增长率平均值为19.209000,说明企业的发展能力好,标准差较大。

X8净利润增长率平均值为33.4798,说明企业的资产保值增值能力较强,标准差较大。

X9总资产增长率平均值为8.808717,说明企业的经营规模扩张较快,标准差较大。

X10总资产周转率平均值为0.511973,说明企业的总资产周转较慢,标准差较小。

X11存货周转率平均值为1.227990,说明企业占用存货过多,标准差较小。

X12每股收益平均值为0.972603,说明企业每股利润较小,标准差较小。

(三)适度性检验

表2 KMO和Bartlett适度性检验

KMO和Bartlett适度性检验是用于比较变量间简单相关系数和偏相关系数的指标,本文用该检验方法判断财务指标数据是否适合满足因子分析法的使用要求。一般认为KMO值大于0.5就适合采用因子分析法,且越接近1越好。由表2 KMO和Bartlett适度性检验可知,KMO等于0.590,说明适合用因子分析法。又Bartlett的观测值等于342.548,相应的概率P值接近0。因为概率P=0小于显著性水平α=0.05,则拒绝原假设,变量间的相关性较强,适合做因子分析。

如此看来,KMO和Bartlett适度性检验表明本文选取的指标满足条件,原有变量适合进行因子分析。

(四)基于因子分析法的绩效评价分析

1. 提取公因子

本文采用SPSS22.0统计软件提取公因子,采用基于主成分模型的主成分分析法提取公因子,计算变量的简单相关系数矩阵R,求相关系数矩阵R的特征值及对应的单位特征向量。本文选择特征值大于或等于1的因子作为主因子,使每个保留下来的因子至少能解释一个变量的方差,根据累计贡献率选出四个公因子,一般累计方差贡献率达到70%即可,因子提取情况如表3所示,此处累计方差贡献率85.524>70%,所选这四个公因子适合。

表3 因子解释原有变量总方差的情况解释的总方差

图1 特征值的碎石图

图1为特征值的碎石图,因子数目作为横坐标,特征值作为纵坐标。在上图中,前四个因子的特征值比较陡峭,都大于1,对解释原有变量的贡献最大,即前四个特征值就足以代表整个特征值的变化状况;第四个以后的因子特征值都逐渐变缓,都小于1,对解释原有变量的贡献很小,因此合适提取四个因子进行因子分析。

综上所述,用总方差的解释分析表和碎石图检验得出的结果一致,选取的四个主因子已经包含了绝大部分的财务信息。所以本文提取这四个主因子评价公司综合绩效。

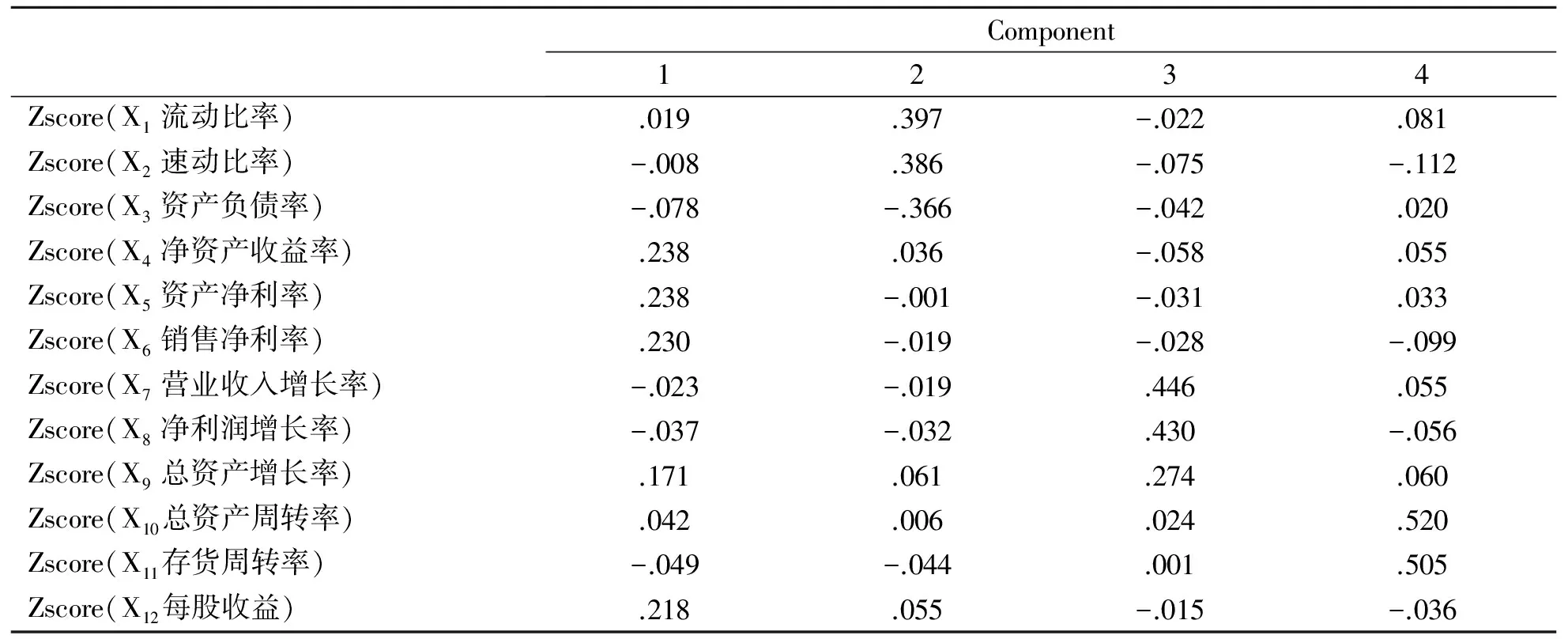

2. 因子旋转

采用方差极大法对因子载荷矩阵进行正交旋转以使因子具有命名解释性,旋转后的因子载荷矩阵如下表4。

表4 旋转后的因子载荷矩阵

3. 因子的命名。

通过分析旋转之后的因子矩阵表,从每个因子中选取几个载荷较大的指标,并为其命名。

表5 主因子命名及分布情况表

由表5可以看出:(1)X4净资产收益率、X5资产净利率、X6销售净利率、X9总资产增长率和X12每股收益五个指标在第一个主因子上有较高的载荷,且它们都从不同的角度反映出企业的盈利水平,所以因子F1可以定义为盈利能力因子。(2)F2的因子载荷主要由上表中的X1流动比率、X2速动比率、X3资产负债率共同影响,尤其是X3流动比率高达0.913,有较高的相关系数,它们综合体现了企业的偿债能力,因此可以把F2定义为偿债能力因子。(3)X7营业收入增长率和X8净利润增长率是反映企业发展能力的重要指标,它们在F3上有较高载荷分别为0.941、0.919,可以把F3定义为发展能力因子。(4)F4在X10总资产周转率上高达0.916,在存货周转率上也较高位0.890,这两个指标是公司营运能力的最好见证,所以将F4定义为营运能力因子。

4. 因子得分和排名

运用SPSS软件回归分析得到因子值系数矩阵如表6所示。

表6 因子值系数矩阵

四个主因子得分计算公式:

F1=0.019X1-0.008X2-0.078X3+0.238X4+0.238X5+0.230X6-0.023X7-0.037X8+0.171X9+0.042X10-0.049X11+0.218X12

F2=0.397X1+0.386 X2-0.366 X3+0.036 X4-0.001 X5-0.019 X6-0.019 X7-0.032 X8+0.061 X9+0.006 X10-0.044 X11+0.055 X12

F3=-0.022 X1-0.075 X2-0.042 X3-0.058 X4-0.031 X5-0.028 X6+0.446 X7+0.430 X8+0.274 X9+0.024 X10+0.001 X11-0.015 X12

F4=0.081 X1-0.112X2+0.02 X3+0.055 X4+0.033 X5-0.099 X6+0.055 X7-0.056 X8+0.06 X9+0.52 X10+0.505 X11-0.036 X12

5. 综合得分及排名

综合得分计算公式F=(F1*33.765+ F2*19.238+ F3*17.777+ F4*14.744)/85.524,据此公式计算的到表2.8酿酒行业上市公司综合评价排序表如下:

表7 30家酿酒行业上市公司综合评价排序表

6. 综合能力排名分析

由表7可知,有17家酿酒行业上市公司综合得分大于0,这说明他们的绩效水平超过了平均水平,只有一家公司茅台分值超过1,有3家超过0.5,共有9家大于0.3,惠泉啤酒得分最低-1.04。总体来看,30家酿酒上市公司中有21家的绩效值分布在-0.8—0.6之间,说明大部分公司绩效处在一般水平。综合绩效值最不理想的是莫高股份和惠泉啤酒,都小于-0.8,这表明两家公司绩效水平较差。绩效值最高1.29与最低-1.04行业内差距大。

有17家公司综合得分大于0,第一名1.29与第十七名0.01相差1.3,差距相当大。排名首位的贵州茅台的盈利能力因子得分3.55分,说明企业盈利能力很强,发展能力因子排名第八位,而营运能力因子得分小于0,说明茅台营运能力较差,应提高资产使用效率和周转速度,减小存货滞压风险。洋河股份、通葡股份、青岛啤酒分别位列综合排名第二、三、四位,洋河股份近几年发展迅猛,盈利能力仅次于茅台,偿债能力排第10,表现良好。但营运能力因子为负数,应注意提高产品流通速度,不致积压。通葡股份的发展能力和营运能力很好,第三因子和第四因子排名分别为第一位和第九位,但负债能力应该加强,那么业绩也就可能会更上一层楼。青岛啤酒的偿债能力和营运能力分别排名第八位、第一位,可以看出青岛啤酒的产品销售不错,不存在库存积压问题。

三、研究结论与对策建议

从酿酒行业的种类方面分析,酿酒行业的30家上市公司主营酒类包括白酒、啤酒、葡萄酒等,笔者发现酿酒行业中过半数企业为白酒公司,且综合绩效评价排名前三中白酒企业占了两个,占主导地位。而葡萄酒公司仅四家,在酿酒行业中占比太小,这可能受中国人消费偏好的影响,那么企业应当推进葡萄酒文化的本土化研究并加强专业推广,使葡萄酒适应中国市场的发展和中国消费者的需求。

从酿酒行业财务绩效方面来看,贵州茅台、洋河股份、通葡股份的综合绩效表现较好;贵州茅台、洋河股份、今世缘的盈利能力表现较好;*ST皇台、沱牌舍得、珠江啤酒的偿债能力表现较好;通葡股份、水井坊、酒鬼酒的发展能力表现较好;同济堂、青岛啤酒、老白干酒的营运能力表现较好。

从酿酒行业地区分布的情况看,贵州、四川的白酒综合绩效表现较好,重庆和山东的啤酒综合绩效表现较好,而在葡萄酒行业中吉林的通葡股份表现较好。从单项绩效来看,贵州、四川、山西地区的酒业盈利能力较好,甘肃、四川、广州的酒业偿债能力较好,吉林、四川、湖南的酒业发展能力较好;山东、贵州、河北的酒业营运能力较好。

结合以上研究结论,提出如下对策建议:

扩大企业规模。从综合绩效得分排名情况可以看出,排名靠前的企业大多规模都较大,由此看来企业要想在竞争中占据优势,应形成规模经济,通过扩大经营规模降低平均成本,从而提高利润水平,提高资产使用效率,形成良性循环,并提升自身竞争力。

协调指标均衡。企业的综合绩效水平与各个财务指标联系紧密,企业需要管理各个指标以提高企业综合绩效。通过提高盈利能力来增强企业的市场竞争力,通过提高偿债能力来保证企业的安全性和可持续性,通过提高发展能力以尽快开拓市场,通过提高营运能力、加强资产运营管理以提高资产使用效率。唯有协调指标均衡,才能提高企业的综合绩效,使企业长久、健康地发展。

[1]薛薇.统计分析与SPSS的应用[M].中国人民大学出版社,2015.

[2]陈宏明,曾莉莉.我国酿酒行业上市公司经营绩效分析——基于因子分析和聚类分析[J].商业会计,2012(23).

[3]路立敏,李京亚.我国酿酒行业上市公司收益质量评价[J].会计之友,2012(10) .

[4]钱爱民,张新民.企业财务状况质量三维综合评价体系的构建与检验——来自我国 A 股制造业上市公司的经验证据[J].中国工业经济,2011(3) .

[责任编辑:张克新]

ComprehensivePerformanceEvaluationofListedCompaniesinWineIndustryonFactorAnalysis

Chen Peixi

(HubeiUniversityofEconomics,Wuhan430205Hubei)

With the development of market economy, people's living standard is improving gradually and the liquor consumption accounted for the total proportion of consumer spending is increased year by year. The growing prosperity of the wine industry and the wine culture has penetrated into every aspect of people's lives, which is promoting the growth of China's GDP. Therefore, it is imperative to study the comprehensive performance of listed companies. 30 listed companies in our wine industry have been selected as the research object, based on financial report in 2015, using factor analysis, the author made a comprehensive performance evaluation in order to provide policy recommendations for managers and investors.

Factor analysis; Wine making industry; Performance evaluation

2017-07-01

陈沛熙,女,湖北武汉人,硕士研究生。研究方向:会计学。

F224-3

:A

:1672-1047(2017)04-0103-06

10.3969/j.issn.1672-1047.2017.04.28