以新加坡淡马锡公司为例谈国有资本运营公司投资策略选择

2017-08-03潘泽清

潘泽清

以新加坡淡马锡公司为例谈国有资本运营公司投资策略选择

潘泽清

淡马锡是新加坡一家成功的国有控股公司,是政府直接推动产业发展的重要平台。经过多年的发展,其下属的淡联企业是各个产业领域的龙头企业。在2004年左右,淡马锡有三大任务,作为控股公司管理政府关联企业、作为机构投资者进行投资管理以及开拓亚洲市场。淡马锡以亚洲为主要投资地区,以长期投资为主,主要投资于金融服务等四个行业。淡马锡取得了较好的投资成果,20年间的股东总回报率达到6%。

国有资本投资运营淡马锡主权财富基金

2016年12月中央经济工作会议提出,加快国有资本投资运营公司试点。2017年国有资本投资运营公司改革试点全面提速。2017年6月2日,在国资委举行的国企改革吹风会上,国资委副秘书长彭华岗表示,未来中央企业将主要分为三类:即实体产业集团、投资公司和运营公司。2017年4月21日,国资委主任肖亚庆在中粮集团主持召开国有资本投资公司试点工作座谈会上强调,要在实践中不断归纳总结,明确国有资本投资运营公司的定位和特点。除了实践之外,借鉴国外成功的国有资本投资运营公司的经验,也是明确国有资本投资运营公司的定位和特点的一个重要途径。淡马锡控股公司(Temasek Holdings(Private)Ltd.,下称淡马锡)是迄今为止世界上最为成功的国有资本投资运营公司,借鉴淡马锡的经验和做法,有利于多快好省地推进国有资本投资运营公司的试点。国有资本投资运营公司的任务是其定位的具体表现。与以往国资委直接管理资产略有不同的是,国有资本投资运营公司与所出资企业更加强调以资本为纽带的投资与被投资的关系,投资及其投资策略是国有资本投资运营公司特点的集中表现。基于上述考虑,本文尝试讨论淡马锡的任务和投资策略。

目前,在新加坡,不仅许多产业都有政府关联企业,而且,这些企业在不少产业中还是龙头企业(leading company)。淡马锡是这些政府关联企业的控股公司,并负责政府在国内外的投资活动。淡马锡是一个标准的国有控股公司。以淡马锡为代表的新加坡国有企业管理模式颇有成效,淡马锡的成功证明了国有企业完全可以做到跟民营企业一样有效率。在探讨国有企业改革中,一些研究者主张学习淡马锡模式,主张参照淡马锡模式组建国有资本投资公司。淡马锡是新加坡独立后,为了培育主要产业、振兴经济而设立的,在实施政府的经济政策中起着重要的作用。但是,近年来,淡马锡控股公司屡屡将下属公司上市和抛售股份,逐渐呈现出投资基金的特征。淡马锡控股公司在新加坡国内外从事积极的投资,IMF等国际机构将之也视为主权财富基金。

一、淡马锡成立经过和发展状况

新加坡在长达几个世纪中都是英国的殖民地,是中西方贸易的枢纽。在20世纪中叶取得独立之后,开始着力发展国民经济。当时的自治政府(人民行动党)努力调整殖民地时期以物流为主,特别是明显倚重贸易的经济结构,决定走工业化路线,培育出能够承载本国产业的骨干产业,以实现出口导向型工业化目标。

当时,当地资本基本上是民营资本(主要是华人资本),主要从事贸易和轻工业。为此,政府选择的工业化核心产业是重化产业和电子零部件产业,但是,当时新加坡这些产业中的企业欠缺必要的技能和资金实力,因此,新加坡政府采用的是发达国家的外资企业为主、国内企业为辅的工业化发展战略。

在上述发展战略的指引下,新加坡形成了外资企业占主导地位,国内企业居辅助地位的经济发展格局。2000年,在新加坡企业销售额排名100强中,外资企业有64家、国内企业(包括政府关联企业和民营企业)有36家。在这100强企业中,包括制造业和金融业等全部产业中的企业,如果只限于制造业,外资企业的比率可能更高。在新加坡国内企业(包括政府关联企业和民营企业)销售额排名前50位的公司中,政府关联企业有26家、民营企业有24家;而且排在前10名的公司中有7家,大大超过民营企业。

新加坡政府在引进外资、推进工业化的同时,也调整了相关的政府管理机构。1961年,新加坡成立了经济发展局(Economic Development Board;EDB),负责制定和实施经济发展战略。该局陆续组建了多个政府关联企业,进入民营企业无法承担风险的制造业领域,亲自参与经营活动。20世纪60年代,新加坡取得完全独立,政府为了进一步强化产业政策,改组了经济发展局,将其投资功能划给了财政部;以该局为中心,成立了多个政府关联企业,以培育造船、海运、港口以及炼油等支柱产业;同时,设立多个法定机构(statutory boards),负责住房和工业用地等社会基础设施建设,以满足国家建设的当务之急。从新加坡的工业化历程看,他主要依靠外资和政府关联企业两股力量推进工业化,在相当程度上弥补了脆弱的民营部门的不足。

在推进经济发展战略中,政府关联企业起着重要的作用,同时其数量和规模也在不断的膨胀。新加坡政府为了监督、管理不断膨胀的政府关联企业,对其进行了重组,将大部分政府关联企业移交给淡马锡,这类淡马锡麾下的政府关联企业被称为淡联企业(Temasek Linked Companies,TLCs)。

淡马锡控股公司成立于1974年,是财政部100%所有的政府企业单位,是一个政府直接或者间接参与工业发展活动的平台,其目的是贯彻政府意图,有效地管理政府的资产组合。在淡马锡成立之后,新加坡政府将大部分政府关联企业移交给淡马锡,业务范围横跨运输、港口、电力、航空、金融、通讯、造船等新加坡经济的主要产业领域。淡马锡还自行发展新的业务,例如,石油业和造船业等大多是与日本企业等合资发展起来的业务。经过多年的发展,淡马锡逐渐发展成为拥有许多下属企业的企业集团,它下属的淡联企业大多是新加坡各个产业领域的龙头企业,组成了新加坡的骨干产业。在新加坡排名前十位的企业中,淡联企业有,第一位的是新加坡航空公司,它是当时东南亚为数不多的优秀航空公司;第二位是新加坡海皇轮船有限公司,它是当时新加坡最大的海运公司;第三位是星展银行(Development Bank of Singapore),它是当时新加坡最大的银行;第四位是新加坡电信,它是当时新加坡证券交易所上市公司中市价最大的大型通信公司;第七位是胜科工业(SembCorp Industries),其是当时新加坡大型的工程公司;第九位是吉宝公司(Keppel Corporation),其业务范围涉及造船、金融、房地产等,当时是新加坡为数不多的联合大企业;第十位是新加坡能源(Singapore Power),是当时新加坡最大的电力公司。除此之外的淡联企业,还有新加坡最大的电视公司新传媒(MediaCorp),垄断经营的彩票公司新加坡博彩公司(Singapore Pools),炼油的新加坡石油公司(Singapore Petroleum),争夺房地产行业第一把交椅的发展置地(DBS Land)、凯德置地(Capita-Land)、百胜置地(Pidemco Land),大型港湾服务公司新加坡国际港务集团(PSA International),综合工程的新加坡科技集团(Singapore Technologies),制造武器的特许工业(Chartered Industries)等。

淡联企业不仅涉足航空、通信、电力、武器制造等公共性和战略性较强的领域;而且也进入航运、银行、一般制造业、造船、房地产等原本应由民营企业起主导作用的领域。淡联企业大多是各个产业领域的龙头企业,上市后,其在股票市场的市价总额中占比不断扩大,对新加坡经济影响很大。由此,淡马锡成为新加坡最大的联合企业集团。

新加坡在20世纪70年代末的工业化过程中形成了政府关联企业对民营企业压倒性优势的格局,直到2000年代中期,新加坡政府开始推进民营化,但这一格局仍然没有打破。进入20世纪90年代,新加坡政府开始对政府关联企业进行重组,实行民营化。之后,淡马锡开始减少对下属淡联企业的控制,从那段时期的淡马锡的公告,也可窥见淡马锡在不断强化其投资机构的职能。在民营化过程中,新加坡电信、新加坡航空等企业陆续上市,淡马锡剥离了许多淡联企业,获取了大量的投资收益。

在下属的淡联企业民营化之后,淡马锡更多地突出民营企业属性,强调企业应以股东价值最大化为目标,采取不过多介入下属企业经营的立场。在推进民营化,以实现下属企业股权多元化的同时,淡马锡也一直在积极地投资于国内外企业,此时,淡马锡公司更像是一个投资基金。

新加坡存在庞大政府关联企业的现状表明,新加坡政府的经济管理职能不仅表现在制定市场规则上,而且还表现为积极参与市场经济活动上。淡马锡的任务就是作为这些政府关联企业的“控股公司”,以及在国内外市场从事以盈利为目的的证券投资的“机构投资者”。

二、淡马锡控股公司的三大任务

随着时间的推移,淡马锡的任务也在不断地调整,为了探讨一个“国有”控股公司如何兼顾经济目标和非经济目标,本文以淡马锡既作为一个投资基金,又扮演新加坡经济发展推手的2004年为参照点,讨论其任务。①在2004年左右,淡马锡控股公司有三大任务,第一,作为控股公司,切实履行出资人职责,监督、管理政府关联企业。第二,作为机构投资者,将“国家”的资金投资于国内外企业,获取收益。第三,为新加坡经济和企业开拓市场,加大在亚洲市场的投资。可以说,在2004年左右,淡马锡公司是一家肩负三大重要任务的“国策公司”。

(一)作为政府关联企业的控股公司的职能

淡马锡是淡联企业的股东,淡联企业是淡马锡的下属企业,与其他机构投资者一样,淡马锡不参与淡联企业的日常经营管理活动,原则上不派人加入淡联企业的管理层。从表面上看,淡马锡只是一个“消极的股东”,其实并非如此。虽然它不参与下属企业的决策和日常经营活动,但是,它出于加强淡联企业公司治理、提高企业价值的考虑,在实质上监督、管理淡联企业,在淡马锡的年报中,也把自己定位为“积极的股东”。

淡马锡确保它对淡联企业影响力的策略之一是,以提高管理能力为由,推荐其中意的商界精英或者国外优秀管理人员进入其淡联企业的董事会。淡马锡表示:“淡马锡能够运用其广泛的联系网络,向投资组合公司提议符合条件的人士,以让各自的董事会考虑。”截至2005年3月,淡马锡下属的淡联企业有34家,其持股比率为17%~100%,但是,淡马锡均为这些公司的第一大股东。从母公司和下属企业的关系看,不难推断,下属企业很难拒绝母公司推荐的董事。淡联企业的董事结构为,“独立董事”占68%,“非新加坡人”占26%,“女性”占7%,“淡马锡管理人员”占4%。从淡联企业董事会的人员构成看,其聘用的董事来自各个领域,与行业背景和国籍没有关系(Temasek Review 2005,p.43)。

淡马锡不仅向其下属的淡联企业推荐董事,也向其投资组合中的国外企业推荐董事。印度尼西亚的达拿蒙银行(Bank Danamon)就是一例,2005年在取得中国银行10%的股权时,淡马锡也要求保留部分董事的提名权。而且,淡马锡本身也聘用本国商界精英或者优秀国外管理人员充任独立董事。2005年8月,该公司轮替了部分董事,2名董事退出了董事会,新聘任2名董事,包括一位新西兰人,是达能(Danone)亚太公司的董事长西蒙.克劳德.以色列(Simon Claude Israel)。他具有丰富的地区投资经验,是最早一批担任淡马锡董事的外国人。

淡马锡对淡联企业实施监督、管理的具体内容主要有,董事长和CEO分离、制定CEO的绩效评价方案、提早选定CEO的接班人、采用董事任期制、限制互兼董事、采用EVA评价下属公司等。通过这些监督、管理措施,淡马锡发挥着其作为控股公司应有的作用。

(二)作为机构投资者进行投资管理

淡马锡也是一个机构投资者,它的投资同样也是为了股东利益最大化。当然,淡马锡与一般机构投资者还是有一定的差别。淡马锡的股东是新加坡财政部,而财政部的实际所有者是“国家”;由于新加坡是近代国家,实际所有者是人民。在这一范式中,淡马锡的最终决策者并不是该公司的管理层,而是政府,具体而言是人民行动党政府。从这一角度看,淡马锡是一个代表政府,为了国家和人民的利益,将国家资金投资于国内外有实力的企业、获取长远收益的机构投资者。相较于一般的机构投资者,它更注重投资的长远收益。

即使是一个长期投资者,淡马锡作为机构投资者,在短期以及长期都有不菲的业绩。表1是2001~2004年集团的财务报表。2004年,收入为687亿新元,净收益为76亿新元,总资产为1991亿新元,持有的股票市场价值总额为709亿新元,负债为269亿新元。净收益与收入的比率,除了2002年外,每年基本上不变,2004年为11.1%。从1974年成立到2004年31年间淡马锡的年均股东总回报率为18%,年均现金股息收益率(annual cash dividend yield)超过7%(Temasek Review 2005,p.7)。

表1 淡马锡控股公司财务报表单位:10亿新元

淡马锡控股公司的业绩无疑是优异的,特别是从成立到2004年31年间向真正的股东——国家或者人民分红比率超过7%,这一股份分红率接近银行存款的利率。其中原因在于,2004年之前,淡马锡资产组合中半数以上是国内的政府关联企业中的绩优企业,他们对高分红做出了很大的贡献。尽管如此,从2002年开始,淡马锡仍然决定将股份投资从国内市场转移到国外市场。他们认为,在国外投资预计可以得到更高的收益率,下面探讨其理由。

(三)开拓亚洲市场

从2002年开始,淡马锡开始加大对亚洲市场的投资。投资调整方向是根据其战略判断——亚洲不仅是一个成长性地区,而且在成长过程中形成的中产阶级能够让亚洲企业和市场前景一片光明。其具体的投资目标是具有竞争力和优势的优质企业,或者具有从国内向国外拓展能力的企业。它选择了如下5个有前景的领域:(1)在全球范围内开展经营活动的企业,例如,通讯、海运、航空等;(2)以亚洲中产阶级为目标顾客的企业,例如,银行、保险、通讯、教育等;(3)资源类企业,如电力、天然气等(预计随着亚洲产业的发展,对资源的需求将不断增加);(4)以亚洲3亿人的中产阶级为目标市场的知识密集型企业,例如医疗服务等;(5)目前是中小企业,有望高速增长的企业。

淡马锡加大对亚洲的投资是通过其100%控股子公司——亚洲金融控股(Asia Financial Holdings)进行,投资额超过100亿新元;投资的国家和地区为中国、印度、马来西亚、韩国等国家,主要投向银行业。投资之所以集中于中国和印度,是因为这两个国家的政府采取开放国内市场的政策,淡马锡认为这两个国家的潜在可增长性高,是世界最有前景的市场。淡马锡在印度的两个投资主题,一个是银行、通讯、汽车等反映经济增长的印度企业;另一个是能够利用印度在产品和服务在全球有比较优势的公司,特别是生物制药、健康、IT、外包、汽车零部件企业(Ternasek Review 2005,p.29)。在中国的重点投资领域为两类,一个是在中国产业结构转型升级中有着举足轻重地位的国有企业或者其他大企业;另一个是有前景和快速增长业务,特别是那些满足不断增长的消费需求或者有利于推进中国与地区和全球经济一体化的业务(Ternasek Review 2005,p.30)。

当时,淡马锡主要投向银行业,是因为当时银行对亚洲经济起中心作用,银行必须向企业以及不断扩大的中产阶级的消费提供资金。特别是,对中国的银行投资尤为引人注目,其背景是,当时中国政府推进银行改革,正在尝试引进外资,将银行上市,提高银行管理的水平,缩小与国际的差距。淡马锡与欧美的大型投资机构(银行)一道,在中国的银行改革中,扮演了战略投资者的角色(Far Eastern Economic Review Sept.2005)。

上述我们说明了淡马锡着眼于亚洲市场的高速增长的可能性,投资收益率高且聚焦于亚洲市场。其实,淡马锡聚焦于亚洲市场的理由远不止于此,其更深远的考虑可能是,由淡马锡率先在亚洲投资,为新加坡企业开拓新的市场。

新加坡国内市场空间狭小,无法满足新加坡企业的需要,因此,对于新加坡企业来说,国外市场(亚洲)极其重要。例如,2004年,国外收入占新加坡航空公司总收入的95%、新加坡海皇轮船有限公司总收入的97%。除了电力公司这类以国内为目标市场的企业外,新加坡各个行业的企业都不得不将活动场所放在国外市场。但是,在这一过程中,存在一个问题,不管是多大的国内企业,在国外单打独斗可能存在一定的局限性,因此,由淡马锡(也就是新加坡政府)率先开拓亚洲市场,可以为国内企业在亚洲的发展创造一个更好的市场空间,并可以为国内企业进军亚洲市场奠定必要的基础。例如,淡马锡100%控股的子公司丰树产业(Mapletree Investments)2005年9月与越南政府签订协议,在“越南新加坡工业园Ⅱ”,建设56公顷的物流园区(Temasek Review 2005,p.27)。

实际上,早在20世纪90年代中期,新加坡政府这一战略思维已现端倪。在新加坡政府20世纪70年代提出的发展战略中,不仅提出要与亚洲各国建立紧密的投资和贸易关系,而且提出了与美国和日本等发达国家建立密切的投资和贸易关系,这一战略一直到2000年代中期也没有变。但是,20世纪90年代亚洲各国经济出现高速增长,在新加坡政府的战略思维中,逐渐将发达国家和亚洲市场作为两个增长来源。早在1994年,当时的新加坡总理李光耀就说过:“我们在亚洲地区进行慎重、稳健的投资,一开始从外汇储备的2%~3%开始,10~15年后增加到30%~35%。投资集中于亚洲高度稳定增长的国家,如果一切顺利,就可给新加坡带来大量的财富,人民就可分享这一果实。”(Straits Times 15 Jan.1994)他的这一讲话,虽然没有说明投资主体是民营企业还是政府关联企业,或者淡马锡控股公司,但是,淡马锡2000年代中期在亚洲的投资无疑就是新加坡政府扩大国家和人民财富的国外投资战略的一个重要环节。

三、2002年以来淡马锡的投资策略

(一)淡马锡投资的地理分布

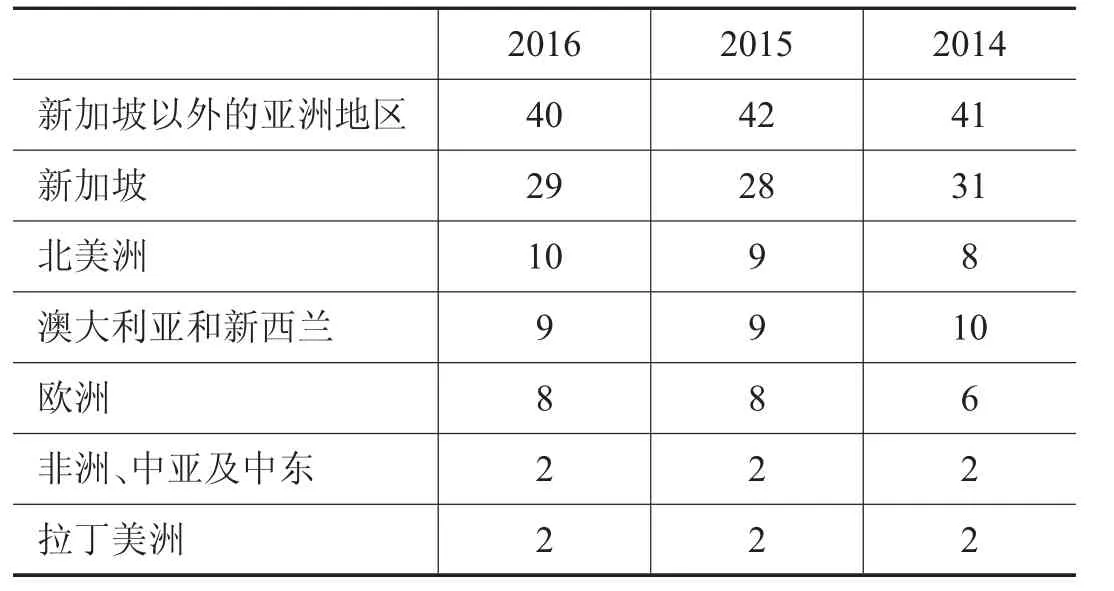

2002年,新任总裁何晶一上任,便提出调整淡马锡投资方向的策略。何晶提出,淡马锡必须把自己的发展与亚洲其他高速发展地区的经济捆绑起来,因此,在之后的10多年间,淡马锡的地区组合战略表现为,在定向投资组合(directional portfolio mix)上,采取40(亚洲):30(新加坡):20(OECD国家):10(其他国家)比例;在把控风险的态度(balanced risk posture)上,采取的是成熟经济体和增长中地区的曝险(underlying exposure)各50%的策略。如表2所示,2016年淡马锡投资的地理分布为,新加坡29%、新加坡以外的亚洲地区40%、北美洲为10%、澳大利亚和新西兰9%、欧洲为8%、其他国家(非洲、中亚及中东、拉丁美洲等)为4%。2002年以来,淡马锡呈现出来的投资趋势是,先是缩减在成熟经济体的投资、增加对增长中地区具有经济潜力的企业投资;近年来,则呈现出相反趋势,经济增长中地区的投资比例有所减少,成熟经济体的投资比例有所增加。

(二)淡马锡投资的行业分布

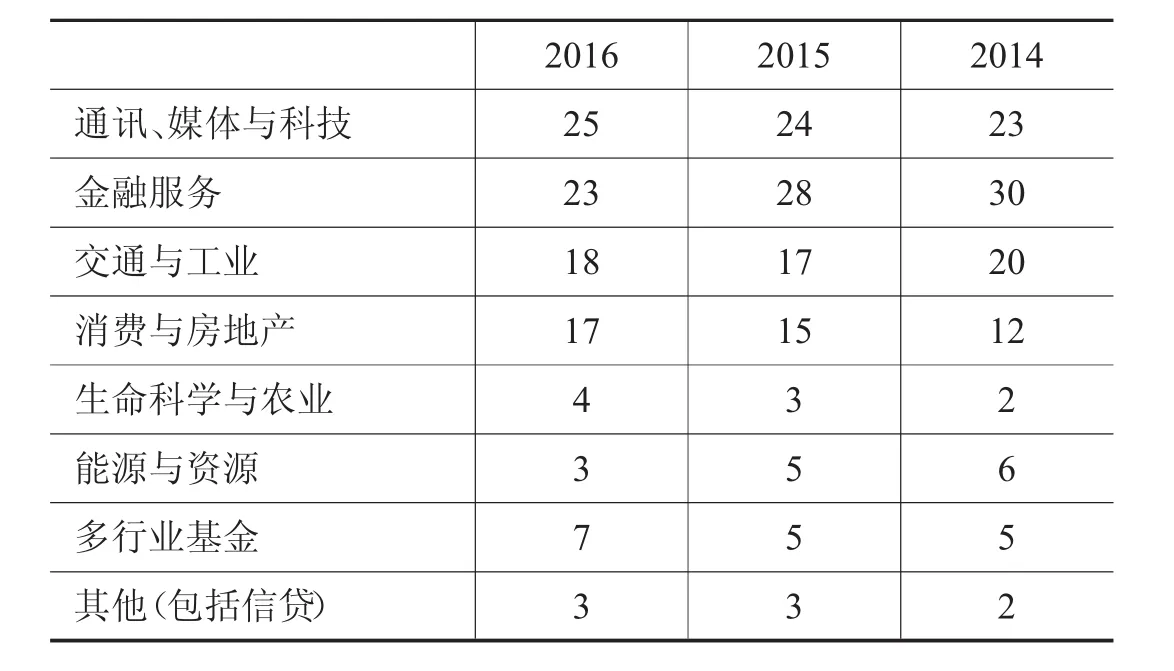

表3所示的是2014~2016年,淡马锡投资的行业领域分布,其中,2016年投资比率位居前4位的分别是通讯、媒体与科技占25%;金融服务占23%;交通与工业占23%;消费与房地产占17%,这四个部门共占淡马锡投资额的83%。

2010年,淡马锡投资位于前四位的行业分别是,金融服务(37%);通讯、媒体与科技(24%);交通和工业(18%);消费与房地产(包括生命科学)(11%)。这四个部门的投资额共占淡马锡的90%。与2010年比较,可以发现2016年淡马锡的投资结构发生了一定的变化,其中,下降比率最大的是原先排在第一位的金融服务行业,从2010年的37%下降到2016年的23%,这很可能是受到2008年国际金融危机的影响,淡马锡调整了其在金融服务行业的投资;增加比率较大的是消费与房地产,从2010年的11%(包括生命科学)增加到2016年的17%;而通讯、媒体与科技,交通和工业两个部门的投资比率则没有多大的变化。

表2 淡马锡投资的地理分布单位:%

主要投资企业也发生了变化。2010年,淡马锡主要投资企业有29家,2016年则增加到了38家,从某种程度上反映淡马锡的投资进一步分散化。在金融服务部门,主要投资企业从2010年的8家增加到2016年的10家,其中,中国金融机构从2家增加到5家;退出了对一些金融机构的投资,变化最大的是卖出了它所持有的全部巴基斯坦NIB银行的74%股份。

在通讯、媒体与科技行业,主要投资企业从2010年的6家增加到2016年的7家,其中,持股率小幅调整的企业有4家,卖出(持股率42%)泰国臣那越集团(Shin Corporation)的股份、(持股率84%)星科金朋(STATS ChipPAC Ltd)的股份。臣那越集团是由泰国前总理他信创办的企业,2006年1月,淡马锡收购臣那越集团就有争议,泰国国内的反对派认为他信总理在这一交易中涉嫌腐败,并要求他辞职,而新加坡国会议员也在质疑淡马锡是否认真评估过此举的政治风险。星科金朋是一家在全球半导体行业排名第四的企业,但是,它是一家亏损企业。在全部卖出上述2家企业股份的同时,淡马锡还收购了泰国最大电信公司Intouch 41%的股份,总部位于伦敦的Markit Ltd.的12%的股份,阿里巴巴集团控股有限公司的2%股份。Markit Ltd.是一家金融数据提供商,2013年他获得9.479亿美元的营收,同比上涨10%;2013年的收益为1.394亿美元。高盛、摩根大通、德意志银行和美国银行都是它的股东。阿里巴巴则是2015年中国500强利润率最高的公司,号称中国最受赞赏的公司。值得一提的是,淡马锡继续持有新加坡科技传媒有限公司(Singapore Technologies Telemedia Pte Ltd)和新加坡新传媒有限公司(Mediacorp Pte Ltd)100%的股份,同时,继续保持对新加坡电信公司(Singapore Telecommunications Limited)的绝对控股,这表明传媒和电信在新加坡国家发展战略上的重要性。

在交通与工业行业,主要投资企业从2010年的8家增加到2016年的10家,原先的8家主要投资企业均为新加坡企业,只有新增的2家企业是国外企业,他们分别是赢创工业集团(Evonik Industries AG)(持股3%)和美国尤尼威尔公司(Univar Inc.)(持股16%)。赢创工业集团是一家全球领先的特种化工企业;美国尤尼威尔是一家提供创新增值服务的全球领先的化学分销商及供应商,截至2014年12月31日,该公司在美国市场占有率第一、在欧洲保持行业第二的市场地位。值得一提的是,在原先持有的8家新加坡国内企业中,除了截至2016年3月的财年结束后,作为法国达飞海运集团(CMA CGM)于2015年12月发出的自愿性全面收购要约的一部分,淡马锡出售了所持有的海皇轮船有限公司(Neptune Orient Lines)股权外,它继续持有PSA国际、新加坡电力100%的股份;继续保持对新加坡科技工程有限公司(Singapore Technologies Engineering Ltd)、新加坡航空公司、新加坡地下铁公司(SMRT Corporation Ltd)的绝对控股权;继续持有新加坡洁宝公司(Keppel Corporation Limited)20%以上的股份和新加坡胜科工业集团(Sembcorp Industries Ltd)49%的股份。从2010到2016年,淡马锡在上述企业中的持股比例基本没有变化。这些企业大都属于新加坡的战略性和基础性企业,淡马锡一直对这些企业保持非常高的投资力度。这意味着新加坡政府通过淡马锡控股公司推行重视交通、能源等基础设施以及科技发展的产业政策。

表3 淡马锡投资的行业领域分布单位:%

在消费和房地产行业,主要投资企业从2010年的5家增加到2016年的11家,其中,持有的凯德集团有限公司(CapitaLand Limited)、丰树产业私人有限公司(Mapletree Investments Pte Ltd)、新翔集团有限公司(Singapore Airport Terminal Services Limited)股份基本不变,卖出了持有的2家企业的全部股份,收购了8家企业的股份。

从淡马锡主要投资企业的结构及其变化,我们可以看到,淡马锡在基于风险回报分析投资于绩优企业、实现股东长期收益最大化的同时,通过投资、卖出股份或者并购等方式,开展从长远角度符合产业政策的企业投资活动。

(三)淡马锡投资的特点

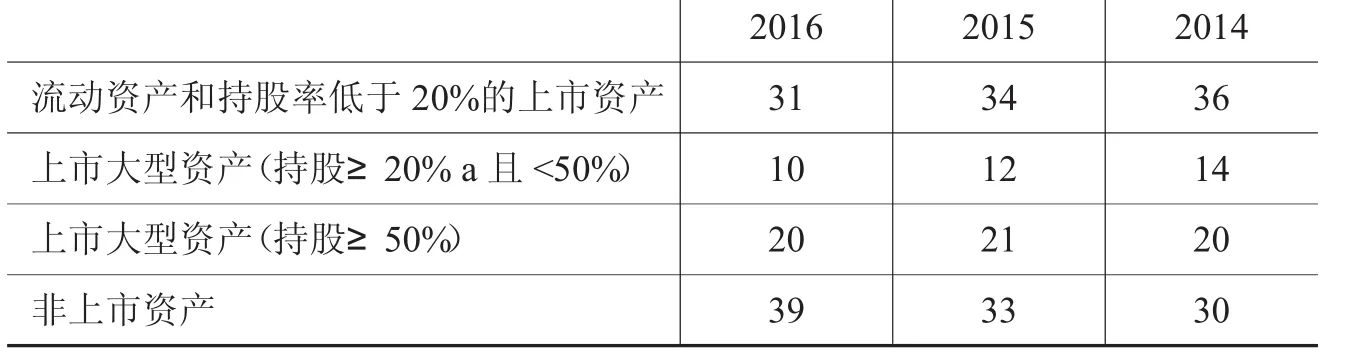

从投资特点看,淡马锡表现出,(1)长期投资者的动向;(2)积极投资于国外企业。由于主权财富基金的投资资金是自有资金,因此,允许它进行长期投资。但是,淡马锡不像其他的主权财富基金那样,不大投资于房地产等流动性低的资产,大多选择投资于流动性高的资产。

表4所示的是2014~2016年淡马锡投资的资产流动性分布。由表4可知,淡马锡投资的资产流动性比较高,其中,2016年,流动资产和持股率低于20%的上市公司资产占31%,持股率在20%~50%之间的上市大型资产占10%,持股率高于50%的上市大型资产占20%,非上市公司资产只占39%。虽然淡马锡没有公布其实际资产组合,但是,可以发现,淡马锡特别重视所持资产的流动性,在流动性较高的资产,主要是蓝筹股(blue chip)上有较大比例的投资。

自2002年以来,淡马锡将目光扩展到新加坡以外。尽管如此,淡马锡作为长期资产所有者和投资者的投资理念大致没有改变。多年来,淡马锡的投资组合公司也逐渐拓展了在全球和区域内的发展足迹。2002年以来,尽管各经济周期的相对业绩有所差异,但淡马锡在新兴市场的投资实现了比成熟市场更好的回报。

表4 淡马锡投资的资产流动性分布单位:%

四、淡马锡公司的投资收益及经验总结

(一)投资收益率

淡马锡的年度报告表明,该公司拥有超过580个(2016年)来自世界33个国家的国际化人才,是一个以新加坡为基地,管理以亚洲地区为中心的、资产组合净值2420亿新元(2016年)的投资公司(investment house)。尽管它是一个归财政部所有和管辖的公司,但是,按照新加坡的公司法,它是一个与民营企业没有区别的企业单位。淡马锡有自己的董事会,在自律并且严格的商业基础上做出经营决策;强调自身是一个以股东价值最大化为目标的投资公司。尽管淡马锡在信息披露上受到一定限制,但其仍遵循公司法(Singapore Companies Act:Capter50)和会计准则(Singapore Standard on Auditing;SSA 800),尽量地披露信息。在2015年2月主权财富基金研究所(SWFs Institute)发布的透明度指数(transparency index)中,淡马锡被评为10级(按照信息披露水平被分为1~10级),即最高级。2008年11月IMF发布了关于主权财富基金信息披露规定,即《普遍接受的原则和做法》(Generally Accepted Principles and Practices;GAPP),即圣地亚哥原则,指出是否遵守该原则依靠自愿,没有规定不遵守原则时的制裁规则,而淡马锡是少数主动披露公司信息的主权财富基金。

在淡马锡持有的2420亿新元的净投资组合中,在成熟经济体与增长中地区的曝险(即投资组合敞口)比例为60∶40。如表2所示的2014~2016年淡马锡投资的地理分布,投资比率最高的是新加坡以外的亚洲地区,2016年占40%;其次是新加坡,2016年占29%;2016年亚洲以外的投资比率只占31%,可见,亚洲是淡马锡投资的重点。

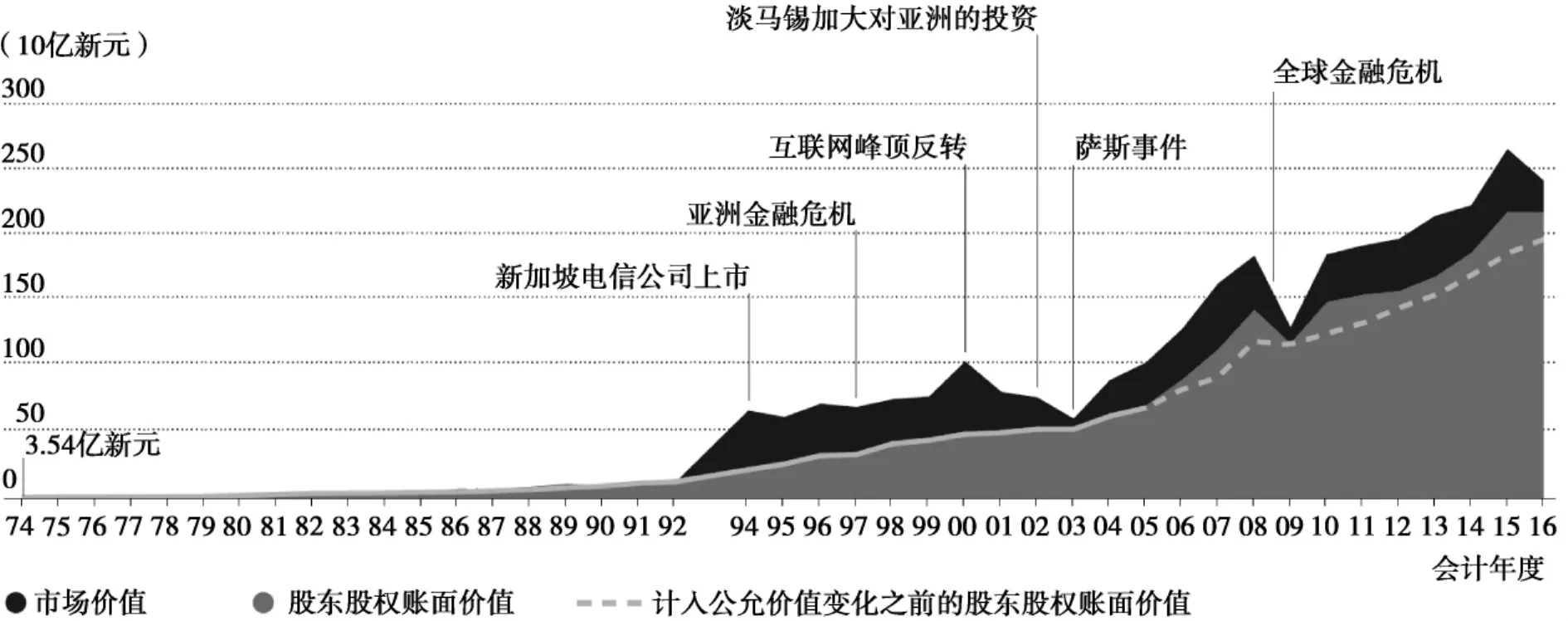

图1所示的是淡马锡控股公司成立以来的资产组合净值。如图1所示,1974年淡马锡控股公司刚成立时,资产组合净值只有3.54亿新元,2016年则增长到2420亿新元。成立以后,从经济发展局分离出来的许多骨干企业被移交给淡马锡控股公司,特别是进入20世纪90年代,新加坡电信公司(Sing Tel)和新加坡电力公司等新加坡代表性企业相继被纳入其伞下,资产规模和收益总额双双快速增长。在淡马锡控股公司的管辖之下,这些企业成长为有国际竞争力的企业,通过上市实现了高收益。淡马锡实现高收益的手段之一是民营化,这是重要的经济政策之一,特别是结合经济状况和产业发展过程,时常将这些企业上市。

尽管由于911恐怖事件、萨斯(SARS)的流行以及2009年金融危机期间,资产组合净值有所下降,但是,从长期趋势看,来自资产组合中的企业的收益和直接投资的收益不断提高。根据淡马锡2016年度报告,截至2016年3月底资产组合净值为2420亿新元,10年增长1130亿新元。

图1 淡马锡成立以来资产组合净值

图2是淡马锡股东总回报率和风险调整后的最低资本回报率。股东总回报率(Total Shareholder Return:TSR)是指在特定期间内的复合年回报率,它包括支付的红利、剔除了股东注入的资本。截止到2016年3月31日,按新元计算,3年间的股东总回报率为3.25%,10年间的股东总回报率为6%,20年间的股东总回报率为6%,而新加坡20年期的年化核心通货膨胀率低于2%;40年间的股东总回报率为15%。在上述各个期间的股东总回报率中,引人注目的是最近1年间的股东总回报率为负值。截至2016年3月底的财年,淡马锡投资组合价值减少了240亿元,股东总回报率为-9.02%,与前一年的19.2%超高回报率形成强烈对比,也远远不如2014财年的1.5%。这也是淡马锡投资组合价值自2009年全球金融危机后首次下滑。根据淡马锡的说法,投资组合价值下跌,是由于2015~2016财年全球股市下跌,所投资的公司股票价值下跌导致。若与区域股票指数相比,淡马锡的表现其实略胜一筹,因为截至2016年3月,MSCI新加坡和MSCI亚太(不包括日本)指数都下跌13%。可见,虽然近期淡马锡回报率有所下降,但是是外部环境所致,是暂时的;从长期看,淡马锡保持着非常高的回报率。高回报率在一定程度上可以归功于淡马锡积极的投资策略。

(二)经验总结

新加坡工业化进程主要是依靠外资和政府关联企业两股力量推动的,淡马锡是政府关联企业的控股公司,在通过上市将下属的淡联企业民营化之后,淡马锡表现的更像是一个投资基金。促进新加坡工业化的发展、管理淡联企业以及作为国有投资基金为新加坡国民赢取最大的财富,规定了淡马锡的定位和任务。在2004年左右,淡马锡有三大任务,分别是,第一,作为控股公司,切实履行出资人职责,监督、管理政府关联企业;第二,作为机构投资者,将“国家”的资金投资于国内外企业,获取收益;第三,为新加坡经济和企业开拓市场,加大在亚洲市场的投资。为了完成这些任务,淡马锡采用的投资策略是以亚洲市场为重点投资方向,主要投资于金融服务,通讯、媒体与科技,交通和工业,消费与房地产等关系到新加坡工业发展的战略性行业;同时,淡马锡坚守长期投资理念,非常注意持有资产的流动性,以降低风险。在40多年的投资中,淡马锡取得了很好的业绩。淡马锡的经验说明,在一定约束条件下,国有企业不仅可以管好,而且可以高效率的运作。在国有资本投资公司管理中,首先,应根据国家的发展战略,以为国民赢取最大财富为出发点,做好投资公司的定位,规定投资公司的任务;其次,根据投资任务,制定恰当的投资策略,最终实现全体人民收益的最大化。

[1]莫少昆,余继业.问道淡马锡[M].北京:中国经济出版社,2015.

[2]王文,崔胜朝.新加坡淡马锡董事会治理模式的启示[J].现代管理科学,2009(4).

[3]岩崎育夫[日].政府系企業テマセク持株社の投資行動の分析——シンガポール国家の経済的性格との関連で[J].国際開発学研究,2006,5(2):63-86.

[4]中村みゆき[日].政府系ファンド(SWFs)における投資動向分析——ストラテジック·アセット·アロケーションの考察から[J].創価経営論集,2010,34(2·3):57-68.

[5]中村みゆき[日].政府系ファンド(SWFs)における投資戦略——シンガポール·テマセク持株会社の事例を中心に[J].創価経営論集,2011,35(1-3),57-75.

[6]Temasek(2016),Temasek Review2016,http://www.temasekreview.com.sg/.

[7]Temasek Holdings(2010),Temasek Report 2010,http://www.temasekreview.com.sg/.

[8]Temasek Holdings(2005),Temasek Review2005,http://www.temasekreview.com.sg/.

[9]淡马锡.淡马锡年度报告2016,http://www.temasekreview.com.sg/zh/downloads/Temasek_Review_2016_zh.pdf.

作者单位:中国财政科学研究院公共资产研究中心

(责任编辑:李利华)

The Missions and Investment Strategies of State-owned Enterprises——Taking Temasek in Singapore as an Example

Pan Zeqing

Temasek,once associated with the government,is a successful state-owned holding company.It is an important platform for the government to promote the industry development.After years of development, Temasek Linked Companies(TLCs),which are affiliated enterprises of Temasek,have become the leading enterprises in various industries.In 2004 or so,Temasek had three primary missions,which are managing the enterprises as a holding company associated with the government,managing the investment as an institutional investor,and expending Asia market.Temasek mainly makes a long-term investment in Asia area,and mainly in industries,such as financial services and so on.Temasek has made a successful investment,with a total shareholder return of 6%over 20 years.

Temasek;Mission and Investment Strategy

F276.6

A

2096-1391(2017)06-0109-11