利率市场化背景下铜仁市农村信用社贷款定价模式研究

2017-02-04涂今鸿

涂今鸿

摘要:本文以我国利率市场化改革加快推进为背景,认真分析当前铜仁市农村信用社贷款定价模式存在的问题,尝试研究制定符合铜仁市农村信用社实际的贷款定价模式。

关键词:利率市场化 农村信用社 贷款利率 定价模式 改进措施

随着我国利率市场化改革不断推进,建立科学合理的贷款定价模式成为商业银行在日益严峻的市场竞争中获得竞争优势的一个十分关键的因素。目前,铜仁市农村信用社贷款定价模式粗放,如何根据自身发展实际建立科学、规范、合理、符合市场要求的贷款定价模式成为当前发展亟待研究解决的重要课题。

一、铜仁市农村信用社贷款定价模式存在的主要问题

(一)贷款定价模式僵化

铜仁市9家农村信用社对所有的贷款品种均采用基准利率加点法,盯住的是人民银行公布的法定基准利率,不能反映市场资金供求状况,没有考虑筹资成本和经营成本及与客户的全面关系等。

(二)贷款成本核算粗略

由于9家农村信用社均没有成本管理系统,既不能对所用资金的来源、期限、结构、利息率进行全面的掌握和系统的分析,也不能精确地测算并分配不同产品、不同客户及不同业务部门的经营成本。

(三)利率浮动标准笼统

9家农村信用社虽然完成了从“一浮到顶”向“差别化定价”的过渡,但没有科学具体的定价浮动标准,对贷款客户分类粗略, 信用等级的划分也不够合理,贷款利率不能真实反映银行所承担的风险。

(四)利率风险防控薄弱

当前,铜仁市9家农村信用社利率风险管理能力均十分薄弱,没有设立专门的利率风险管理部门或配备利率风险管理的专职人员,缺乏规避利率风险的金融工具,抵御利率风险能力较弱。

二、铜仁市农村信用社贷款定价模式改进

(一)贷款定价模式改进的原则

1、成本、效益和风险匹配原则

贷款利率的确定要能够覆盖筹措贷款资金的来源成本和与贷款发放、管理有关的经营成本,并实现对贷款风险的有效覆盖。同时,要兼顾效益因素,确保制定的贷款利率价格能够实现盈利。

2、市场化定价原则

贷款利率定价要综合考虑市场利率平均水平、自身业务发展方向、同业竞争策略变化,同时参考市场资金供求关系及时、灵活进行调整。

3、差异化定价原则

根据贷款期限、担保方式、信用等级、从事行业、财务状况、存款余额的不同,在进行成本、风险、收益等精细核算的基础上实行差别化定价,对特定的客户采取特定的定价策略。

4、可操作性原则

由于农村信用社统计数据的缺乏和管理的落后,商业银行普遍运用的贷款定价模式目前无法直接复制应用到农村信用社。构建的贷款定价模式要基于农村信用社的经营管理水平,合理顾及其现有资源。

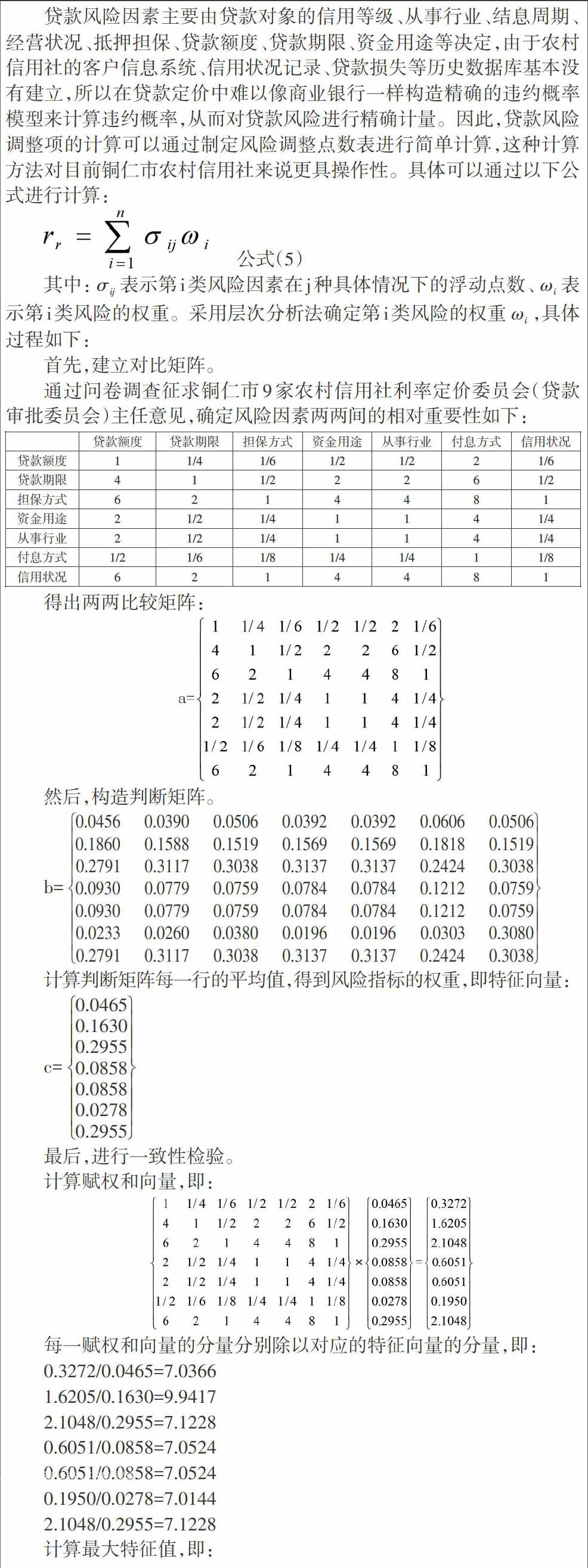

(二)贷款定价模式改进考虑的影响因素

1、资金成本

当前,农村信用社开展贷款业务的资金来源主要为存款,因此存款利率是最主要的资金取得成本。

2、经营成本

主要指与贷款相关的直接或间接费用支出。此外,贷款业务获得的营业收入要缴纳营业税,因此税负成本也是贷款定价需要考虑的因素之一。

3、信用风险

主要指借款人没有能力或拒绝偿还本息而导致损失的风险。

4、贷款期限

期限越长、流动性越差,借款人未来还款现金流的不确定性越大,为了抵补这种转为不良贷款的可能性风险,应该在贷款定价中予以补偿。

5、目标利润

农信社具有一定的盈利目标,通过实现分红来回报股东和社员。因此贷款利率定价除了要求覆盖成本、风险之外,还要将贷款收益率综合考虑进来。

6、外部因素

除上述直接因素外,还应该考虑客户关系、借款人贡献度等间接因素和宏观调控政策、产业政策等宏观因素。农村信用社应该坚持支农支小的市场定位,按照信贷政策导向,对助学、就业创业、民贸民品等领域实行优惠利率政策。

(三)贷款定价模式选择

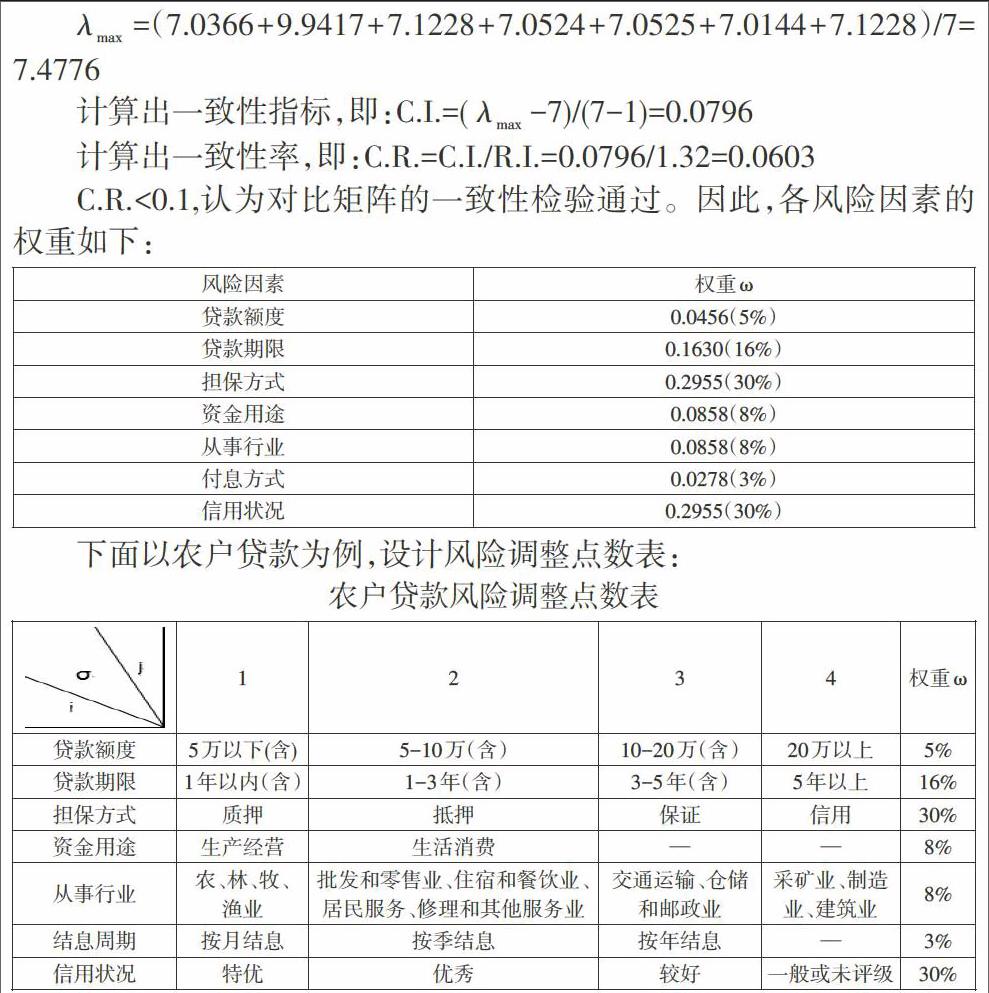

4、风险调整项的计算

5、综合调整项的计算

农村信用社可根据自身业务特点,综合考虑客户贡献度、贷款对象特殊性、政策导向等因素决定综合调整浮动幅度。

三、铜仁市农村信用社贷款定价模式的验证

前文从理论上对农信社贷款定价模型进行了改进,为了验证模型的合理性和有效性,本文以A农信社作为研究对象进行验证。A农信社是铜仁市××县的地方法人银行业金融机构,主要贷款客户为农户、个体工商户、中小微企业。该社2016年一季度共发放农户贷款2001笔,利用随机号码表按照10%的样本容量随机抽取该社农户贷款200笔,利用样本贷款客户的基本资料及该社2015年度财务基础数据根据上述模式进行示范性测算。

(一)贷款利率计算过程

计算步骤为:一是根据A信用社2015年度财务基础数据计算出资金成本率、经营成本率、目标利润率;二是根据样本贷款客户的基本资料,计算每笔贷款的风险调整点数和综合调整点数;三是根据公式(1)计算贷款利率。

(二)计算结果分析

一是与市场利率比较。根据贷款定价模式测算出200笔样本贷款的加权平均利率为7.78%,低于同期铜仁市农村信用社贷款加权平均利率9.25%,贷款定价结果具有较强的竞争力。二是与实际执行利率比较。与2012年以来铜仁市农村信用社贷款利率多数执行基准利率的1.5-2倍的历史情况相比,根据贷款定价模式测算出的贷款利率多数执行基准利率的1.3-1.5倍,贷款利率水平有所降低,有利于降低“三农”、小微企业融资成本,符合国家信贷政策导向。

(三)对贷款定价模式的评价

贷款定价模式将资金成本、经营成本等作为成本因素,将目标利润作为效益因素,同时又全面考虑了贷款对象7个方面的风险因素,较好地体现了成本、效益和风险匹配的原则及差异化定价原则。在贷款定价模式的可操作性方面,本文确保了模式数据的可获得性,也考虑到了农村信用社贷款定价技术支撑不够、贷款定价人才培养滞后等实际困难,符合农村信用社现有的经营管理水平。

参考文献:

[1]中国人民银行长春中心支行课题组.利率市场化对银行业金融机构的影响[J].金融参考,2013(6):34-37

[2]中国人民银行成都分行课题组.利率市场化微观基础研究——地方法人金融机构定价能力角度[J].西南金融,2012(4):13-16

[3]邓超,敖宏,胡威和王翔.基于关系型贷款的大银行对小企业的贷款定价研究[J].经济研究,2010(2):83-96