我国文化产业上市公司的集聚研究

2016-12-05葛进平

葛进平 王 颖

我国文化产业上市公司的集聚研究

葛进平 王 颖*

依据《文化及相关产业分类(2012)》标准,全面梳理上海和深圳交易所2849家上市公司2015年年报中的主营业务,遴选出132家文化产业上市公司。在此基础上,分析这132家公司的空间集聚和行业集聚情况。研究发现,文化产业上市公司聚集在沿海经济发达区域,但行业集聚度低,特别是文化服务业,处于竞争阶段。集聚度低的主要原因是行业的进入壁垒高,产业的发展时间短,集聚区的社会贡献小。

文化产业;上市公司;集聚度;社会贡献

我国文化产业高速增长,但在国民经济中的比重低。2004至2014年,我国文化产业平均增值速度为19.32%。2014年文化产业实现增加值24017亿元,占全国GDP的3.77%;[1]2015年实现增加值25829亿元,占全国GDP的3.82%。[2]这同支柱产业5%的标准相比,有较大的差距。

衡量支柱产业的指标比较多,除了GDP*严格的指标是GNP,由于没有文化产业GNP的数据,只能使用GDP代替。外,还有外贸净出口,就业人员占全国就业人员总数的比重提高,较高的产业集中度,经济效益好等指标。[3]支柱产业的发展,必须以企业成长为基础。形成一批具有国际影响力的企业集团,是发展支柱产业的关键。产业集聚是经济发展的一个重要现象,被认为是经济增长的发动机。[4]随着信息和通讯技术的发展,尤其是互联网技术的应用,远距离的工作和合作成为可能,但在文化产业领域,企业空间集聚有加强的趋势 。[5]发达国家文化产业的发展实践表明,集群是文化产业的重要特征,如洛杉矶影视娱乐产业集群、米兰时尚会展产业集群、东京动漫印刷产业集群、法兰克福会展出版产业集群等,文化产业的国际竞争,主要是文化产业集群之间的竞争。[6]

国家政策也传递了同样的信息。2012年2月出台的《国家“十二五”时期文化改革发展规划纲要》不仅明确了文化产业发展为国民经济支柱产业的任务,而且提出发展文化产业集群,提高文化产业规模化、集约化、专业化水平;引导社会资本投资文化产业,进一步放宽传媒产业上市融资渠道等措施。

为此,本文选择文化产业上市公司为研究对象,探讨文化产业的集聚程度。

一、文化产业上市公司名单

整理出文化产业上市公司的名单,是研究文化产业上市公司集聚的前提。虽然上市公司的资料开放度高,但迄今为止,文化产业上市公司没有一份公认的名单。《中国文化企业报告: 2015》中列出了在美国、香港、上海和深圳上市的文化企业145家,分别为31、35、79家,没有包括电视机生产等相关产业,但列入了阿里巴巴等电商企业,也没有详细说明这145家上市公司的选择原则,显得不够规范。[7]中国证券监督管理委员会网站提供的资料显示,2016年第1季度有38家文化、体育和娱乐业上市公司,其中新闻和出版业19家,广播、电视、电影和影视录音制作业15家,文化艺术业4家,[8]但《国民经济行业分类与代码2011》中的R门类的非体育的3个大类,很不完整。《中国文化及相关产业上市公司研究报告:2011—2013》中分析了171家文化及相关产业上市公司,列入了中国联通、长城电脑、景阳纸业等主营业务不是文化产业的公司,资料不严谨。书中特别说明渝开发是文化产业公司,原因是2008年公司的会展收入超过房地产,[9]但其2012至2015年的年报显示,4年的售房收入分别是3.07、6.12、15.93、7.82亿元,而会展只有1.75、1.54、1.46、0.97亿元*本文使用的年报数据均来自证监会指定信息披露网站巨潮资讯,http://www.cninfo.com.cn/cninfo-new/index#。,显然渝开发不应归入文化产业。

本文严格按照《文化及相关产业分类(2012)》,从2016年3月底在上海、深圳交易所上市的2849家公司中,根据2015年年报的主营业务,遴选出132家文化产业上市公司,其中上交所主板45家,深交所主板、创业板、中小板分别有18、42、27家。遴选具体依据和132家公司的基本情况详见附件。

二、空间分布集中

从长期来看,集聚区内企业数量能反映其聚集能力。[10]鲍枫使用2010年的数据计算区位熵(LQ)显示,北京、上海和广东文化创意产业的集聚水平位于全国前3名,呈现出明显的集聚现象。[11]从文化产业上市公司分布的地点看,具有相同的结论。

(一)省级区域聚集

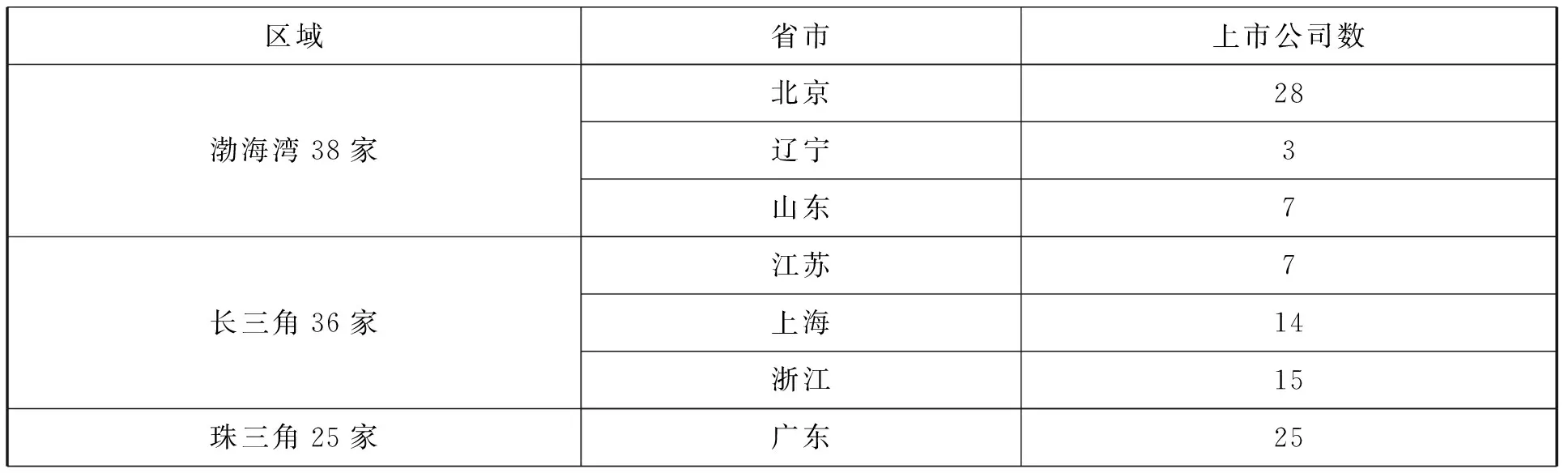

132家文化产业上市公司分布在22个省、自治区、直辖市,但集聚在经济发达区域。渤海湾、长三角、珠三角的7个省和直辖市,有99家文化产业上市公司。北京市有28家上市公司,位列第1,是文化产业的全国中心,也是渤海湾的核心;上海、杭州分别有14、10家,是长三角的双核心;深圳有13家,是珠三角的核心。值得关注的是,位于环渤海的天津市没有文化产业上市公司,这或许同天津市的上市公司少(仅34家)相关。

表1 文化产业上市公司空间集聚

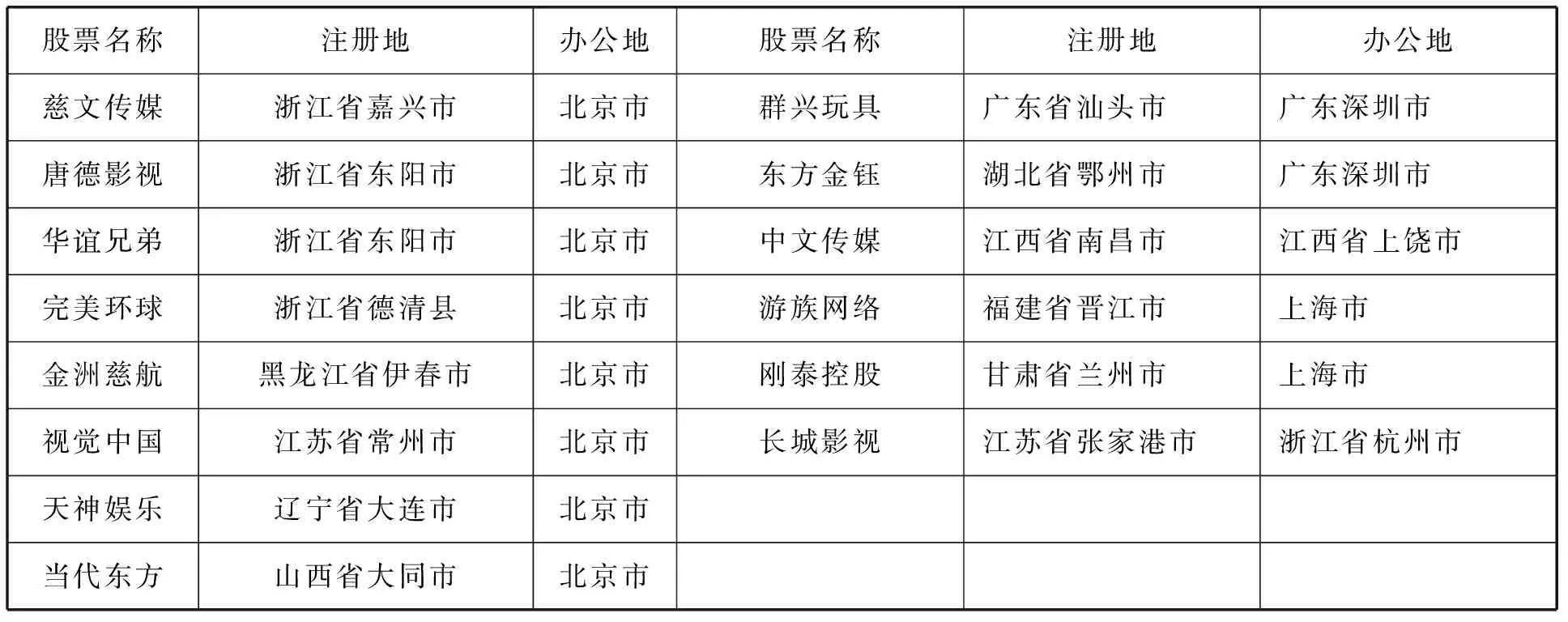

办公地向北京、上海、深圳等核心城市集聚。表2是14家公司注册地与办公地不同的公司。我国文化产业上市公司注册地较为分散,分布在24个省、自治区、直辖市;广东省、北京市、上海市减少为24、20、12家,浙江省增加到18家。

表 2 注册地与办公地不同的公司

渤海湾、长三角、珠三角7省市文化产业的集聚,在文化产业法人单位数上表现同样明显。表3由《中国文化及相关产业统计年鉴》(2013、2014、2015)的数据计算得出。渤海湾、长三角、珠三角7省市的法人单位数之和,3年均超过50%。我国文化产业法人单位数逐年增加,2014年法人单位总数比2012年增加了50.26%,其中服务业增加最多,增加了61.02%,制造业和批发零售业分别增长了29.83%、34.72%。全国文化产业法人单位数的前4名分别是广东省、北京市、江苏省、浙江省。

表3 主要地区文化产业法人单位数占比(%)

(二)城市集聚更明显

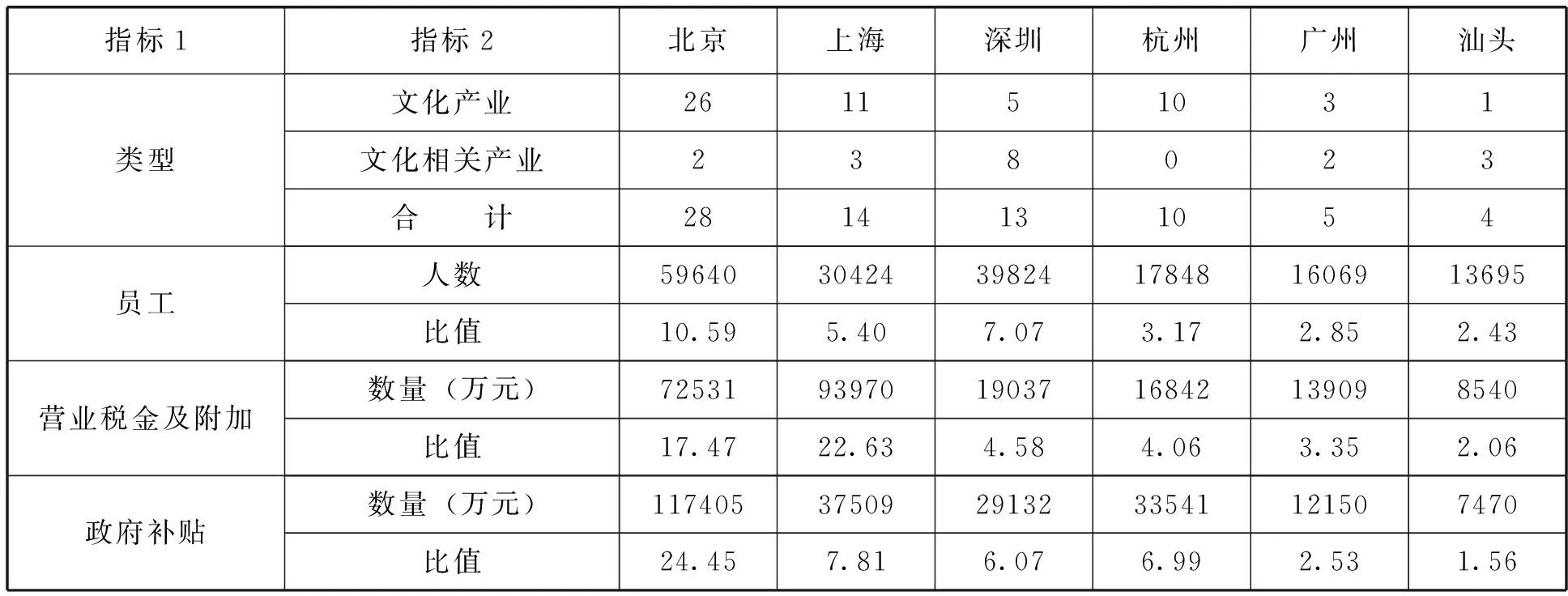

我国文化产业上市公司的城市集聚更为明显。132家上市公司的办公地集中在44个城市,占2014年全国地级及以上城市(292个)的15.07%。44个城市中,27个城市仅1家公司,北京、上海、深圳、杭州等4个城市有65家上市公司,占总数的49%,接近一半。

文化产业以北京、上海、杭州为集聚地,文化相关产业*本文中文化产业、文化相关产业并列使用,则分别对应《文化及相关产业分类(2012)》1-7大类,8-10大类。以深圳为集聚地。表4显示,按照公司的办公地,北京、上海、杭州3个城市的文化产业上市公司分别占该城市上市文化及相关产业上市公司总数的92.86%、78.57%、100%,而深圳、广州、汕头3个城市却分别只占38.46%、60%、25%。

表4 典型城市文化产业上市公司

三、产业集聚度低

测量市场集聚程度有不同的方法,最常用的是赫芬达尔—赫希曼指数(HHI)和行业集中度(CR4和CR8)。为比较全面考察文化及相关产业上市公司的市场集聚程度,选择营业收入、净利润、营业税金及附加、员工数这4个指标进行计算,营业收入、净利润代表公司的经营状态,营业税金及附加、员工数代表公司的社会贡献。

(一)HHI分析:没有集聚

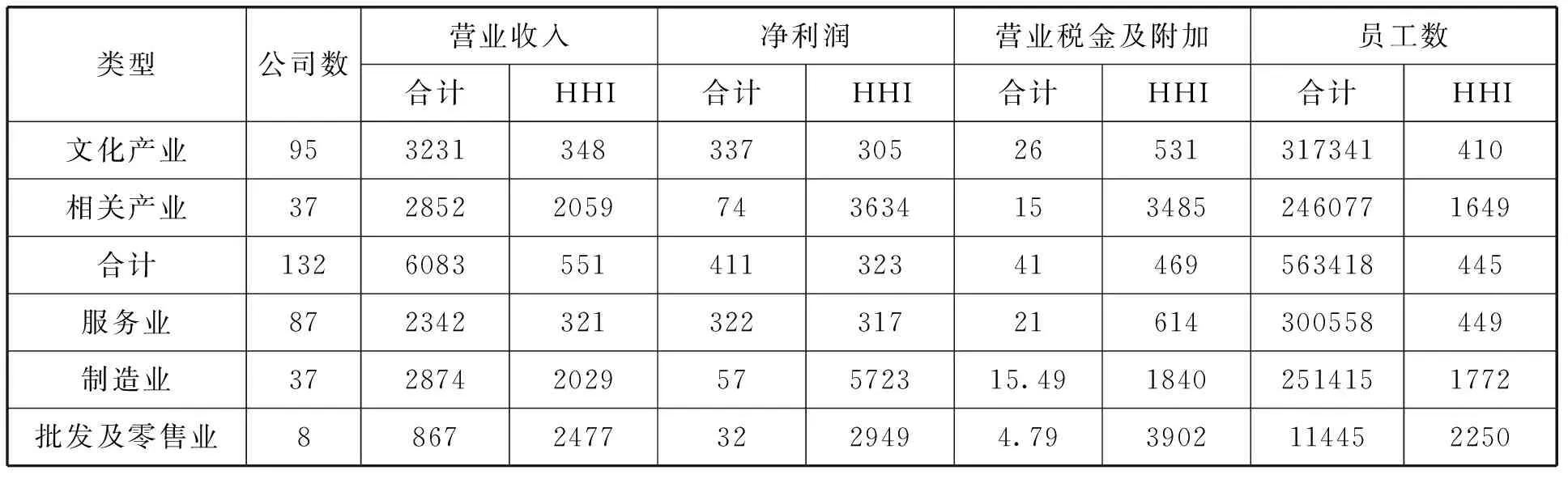

HHI是每个企业市场份额的平方和,反映产业的整体集聚情况。由于文化及相关产业上市的公司不多,表5计算了文化产业、文化相关产业的HHI。对比美国司法部的6类市场结构,2015年,95家文化产业的营业收入、净利润和员工数的HHI均低于500,属于集聚度最低的竞争Ⅱ型;37家文化相关产业上市公司员工数的HHI属于低寡占Ⅱ型,营业收入的HHI属于高寡占Ⅱ型,而净利润、营业税金及附加的HHI则属于高寡占Ⅰ型。132家文化及相关产业3个指标的HHI均小于500,仅营业收入HHI为551,但超过的数值很小,仍属于集聚程度最低的竞争Ⅱ型。

表5 2015年文化产业上市公司集聚度 单位:个、亿元、HHI

因为文化产业与文化相关产业归属的阶段差别很大,132家上市公司的集聚程度需要进一步考证。国家统计局社会科技和文化产业统计司编写的《中国文化及相关产业统计年鉴》按照文化制造业、文化批发与零售业和文化服务业进行统计。按此对132家上市公司进行重新分类,文化制造业、文化批发与零售业、文化服务业分别有37、8、87家。表5的数据显示,文化服务业的集聚程度最低,属于竞争Ⅱ型,文化制造业、文化批发和零售业的集聚程度较高,属于高寡占Ⅱ型。

从HHI显示,2015年132家文化及相关产业上市公司的市场集聚度很低,属于集聚度最低的竞争Ⅱ型。特别是文化产业的主体文化服务业,4个指标的HHI均低于500,全部属于集聚度最低的竞争Ⅱ型。

(二)CR分析:集中度低

行业集中度(CR4和CR8)关注前8家或4家公司的市场份额,既能反映市场集中度,又能探索文化产业市场集中度不高的原因。表6是132家文化产业上市公司2015年的行业集中度的具体数据和资料。

表6 文化产业上市公司2015年行业集中度 单位:亿元、人、%

对比国际上通用的贝恩市场结构分类标准,[4]我国文化产业上市公司属于低集中度寡占型。营业收入、营业税金及附加和雇员人数等3个指标的CR4和CR8值,均在低集中度寡占型区间(寡占Ⅳ型);净利润CR4和CR8值最低,处于竞争型(CR4小于30%,CR8小于40%),不存在集中现象。分析4个指标CR8的16家公司,有4个特点:一是分布不均,16家公司分别属于6个大类,文化艺术服务、文化休闲娱乐服务、文化产品生产的辅助生产、文化专用设备的生产这4个大类没有公司进入;二是批发与零售业、制造业的比例高,8家批发与零售业上市公司中2家入围,文化用品生产有4家公司入围;三是城市集聚明显,北京、上海、长沙市各有4、4、2家,占62.5%;四是国营企业9家,比重高达56.25%,卡方检验显示,同132家上市公司国营公司比重(32.58%)有显著差别(Sig:0.043)。

进一步分析文化服务业,市场集中度更低。除营业税金及附加的CR值外,文化服务业处于竞争型,不存在集中现象;且文化服务业的CR值(表7)低于表6对应的值。文化服务业CR8有17家公司,北京和上海各有8家,占47%。17家公司中国营公司8家,卡方检验显示同132家上市公司中国营公司的比重(32.58%)没有显著差别(Sig:0.283)。

表7 文化服务业上市公司2015年集中度 单位:亿元、人、%

但文化制造业、批发与零售业的市场集中度较高。表8显示,3个指标的CR4高于50%,CR8高于75%,属于寡占Ⅲ型。净利润的CR很高,主要原因是深康佳A和四川长虹分别亏损12.8亿元和17.2亿元。

表8 文化制造业、批发与零售业上市公司2015年集中度 单位:亿元、人、%

(三)企业平均人数下降

企业员工数是产业集中度的重要指标。从全国而言,文化产业集聚程度有下降趋势。表9数据来源于2013至2015年《中国文化及相关产业统计年鉴》*规模以上文化制造业是年主营业务收入在2000万元及以上的工业企业法人,规模以上文化批零企业是年主营业务收入在2000万元、500万元及以上的批发、零售企业法人,规模以上文化服务业是年主营业务收入在500万元及以上或从业人员在50人及以上的服务企业法人。(《中国文化及相关产业统计年鉴-2014》第284页)《2013中国文化及相关产业统计年鉴》中的表述是“重点文化服务业企业”,但判断标准同“规模以上服务业企业”。。我国文化及相关产业企业的平均从业人员数呈现下降的趋势,2004年、2008年、2013年依次为27.47人、21.89人、19.16人。不同业态的表现不同,规模以上文化制造业、批发与零售业的人数下降;但规模以下文化服务业、制造业、批发与零售业的人数有小幅上升。规模以上企业员工数下降,规模以下企业员工数上升,也能证实产业集聚程度的下降。

表3的数据旁证文化产业集聚程度下降的结论。表3数据显示,虽然渤海湾、长三角、珠三角7省市的法人单位数之和均超过全国总数50%,但呈下降趋势,从2012年的61.61%下降到2014年的54.8%。

表9 文化产业企业平均从业人数(人)

四、集聚程度低的原因分析

虽然从文化产业上市公司数量分布看,文化产业集聚在渤海湾、长三角、珠三角等经济发达的沿海地区,特别是北京、上海、深圳等一线城市,但我们的结论是,我国文化产业的集聚程度比较低。判断产业集聚程度的HHI和CR值,均显示我国文化产业集聚度低,特别是文化服务业基本没有集聚,处于原始的竞争阶段。全国文化产业平均从业人数的下降,文化产业集聚表现出下降的趋势。借用哈佛学派的SCP框架理论,从市场结构(Structure)、市场行为(Conduct)、市场绩效(Performance)3个方面分析文化产业集聚程度低的原因。

(一)进入壁垒高

文化产业进入壁垒高,形成了文化产业特有的市场结构。2005年,《国务院关于非公有资本进入文化产业的若干决定》鼓励和支持非公有资本进入以下领域,但仍有许多限制。如非公有资本可以投资参股出版物印刷、发行,新闻出版单位的广告、发行,广播电台和电视台的音乐、科技、体育、娱乐方面的节目制作,电影制作发行放映的企业,但国有资本必须控股51%以上;非公有资本可以建设和经营有线电视接入网,参与有线电视接收端数字化改造,但国有资本必须控股51%以上。2009年国务院的《文化产业振兴规划》,2012年的《国家“十二五”时期文化改革发展规划纲要》等文件对此均没有改变。

我们通常将上市公司分为国营和民营两类,判断标准是2015年年报数据中前10大股东的产权。132家文化产业上市公司中民营企业89家,占67.42%。但是国营公司控制了文化产业的核心行业——文化内容生产(新闻出版发行服务)和传输(文化信息传输服务大类下的广播电视传输服务中类)。14家新闻出版发行服务大类中,国营公司比例高达85.71%,占绝对优势。卡方检验显示,132家文化产业上市公司的国营占比有极显著差异(Sig:0.000)*本文的各种显著性检验均使用SPSS22计算。。其中仅天舟文化和中文在线是民营公司,主营产品是青少年图书和文学作品。文化信息传输服务大类中的7家国营公司全部属于广播电视传输服务中类,该中类共有10家公司,卡方检验显示同132家公司的国营占比有显著差异(Sig:0.012)。

(二)市场化程度高的文化产业发展时间短

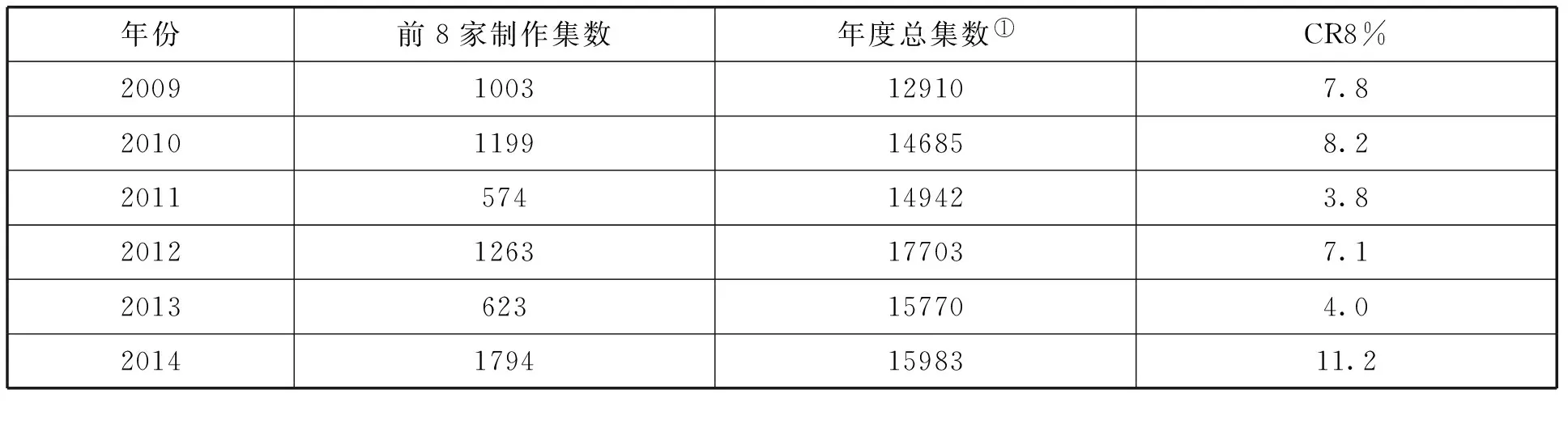

市场化程度高的文化产业能反映企业的市场行为。在文化服务业中,第二类“广播电影电视服务”中的“电影和影视录音服务”行业市场化程度最高。由于发展时间短,处于完全竞争阶段。从上市公司办公地看,高度集中,此类12家上市公司中,8家办公地集中在北京。从行业数据看,同样集聚明显。表10根据2013至2015年《中国文化及相关产业统计年鉴》整理,显示国内电视节目销售额和电视剧销售额均集聚在北京市和浙江省,电视剧制作的集数集聚在广东省、北京市和浙江省。

表10 电视节目制作销售及电视剧的制作

但从公司的角度分析,电视剧制作的市场集中度很低,表11是电视剧制作集数的集中度。从CR8分析,我国电视剧是典型的分散竞争型。2014年有1、2、3、4、5、6部及以上电视剧通过审批的制作机构比例分别是76.7%、12%、7%、1%、3%、0.3%,1年只制作1部电视剧的公司占比很高(2013年占比是75.4%)。[12]

表11 电视剧生产集数的集中度

①这里的数据同表12中对应的数据有差距,分别来自国家新闻出版广电总局和国家统计局。

然而,从消费市场分析,随着制作公司上市,市场行为开始发挥作用,出现行业集聚。晚间18至24点,电视剧收视数据分析显示,有16家制作机构至少有5部作品入围2015年度的TOP20,其中海润影视制作有限公司以13部入围,位列第1;长城影视股份有限公司、浙江华策影视股份有限公司、山东电影电视剧制作中心以10部并列第2。[13]

(三)集聚区对社会贡献小

社会贡献是市场绩效的重要内容。文化产业上市公司集聚城市所在的北京、上海、广东、浙江等4个区域,文化产业的社会贡献不大,但得到政府大量补贴。

集聚区规模以上(限额以上)企业的亏损比例高。表12是2013、2014年文化产业集聚区域基本情况。表中“6297”是2014年北京、上海、浙江、广东等4个区域规模以上文化制造业的企业数,“33.06”表示6297家企业占全国规模以上文化制造业企业的百分比,其他数据类同。表12数据显示,文化制造业、文化批发及零售业、文化服务业的“亏损企业”占比(分别为48.55%、43.75%、46.04%)均高于“企业数”的占比,且高于“从业人数”的占比。

表12 集聚区域文化企业基本情况

集聚区的政府补贴高。文化制造业、文化批发及零售业的“补贴收入”占比大于“营业税金及附加”占比。由于《文化及相关产业统计年鉴》均没有文化服务业的补贴收入,表12的最后2行是2015年文化服务业上市公司的数据,虽然“补贴收入”占比小于“营业税金及附加”占比,但占比很高,接近60%。从金额看,57家集聚在4个区域的上市公司2015年获得的政府补贴收入比上交的营业税金及附加多29067万元。

表4显示相同的趋势。表4中“员工比值”是该城市上市公司的员工数与全国上市公司员工数(563418人)的百分比,“营业税金及附加比值”是该城市上市公司的营业税金及附加值与全国上市公司营业税金及附加值(415288.4万元)的百分比,政府补贴比值是该城市上市公司的政府补贴与全国上市公司政府补贴(480097.6万元)的百分比。核心城市文化产业上市公司对北京、上海、深圳、杭州等4个核心城市营业税金及附加比值之和(48.74%)大于员工比值之和(26.2%),可见上市公司对全社会的贡献大于对本地的贡献。进一步分析政府补贴可知,4个集聚城市获得的政府补贴占比也高达45.32%。从绝对值看,4个集聚城市获得的政府补贴为217587万元,高于上交的营业税金及附加总共202380万元。这一现象再次证明,我国文化产业政府补贴的“供需错位”,[14]政府补贴资金找不到项目而闲置,补助的企业效益差,而中小微型企业常常得不到政府扶持,举步维艰。

五、需进一步研究的问题

本文以2015年上市公司的年报为基础,梳理出132家文化及相关产业上市公司,结合2013至2015年《中国文化及相关产业统计年鉴》研究认为,我国文化产业集聚程度低。虽然从企业数量上,目前我国文化产业有明显的区域和城市集聚现象,但HHI和CR显示,行业集中度低,特别是文化服务业,处于竞争状态。从企业的员工数分析,集聚程度还有下降的趋势。

在此基础上,进一步分析文化产业集聚程度低的原因。一是体制的限制,文化产业的进入壁垒高,特别是文化服务业的关键行业,仍然处于国营为主的格局。影视制作等进入壁垒低的行业,开放的时间不长,风险高回报好,处于竞争期。二是集聚区域的经济贡献小,北京、上海、广东、浙江等4个集聚区域的文化产业获得政府补贴的比重高,但亏损企业占比高,提供就业岗位和上交税费等社会贡献小。当然,这些结论的确立,需要进一步研究。

首先,产业集聚程度的研究需要连续多年的数据资料,特别是企业的数据。本文仅用2015年文化产业上市公司和2013至2015年《中国文化及相关产业统计年鉴》的数据而得出的结论有待进一步考证。

其次,如何评价企业的社会贡献。比较不同区域、不同产业企业的社会贡献,应建立相应的指标体系。本文在已有数据的基础上,用从业人数、营业税金及附加进行分析从而得出的结论,同样有待进一步的论证。

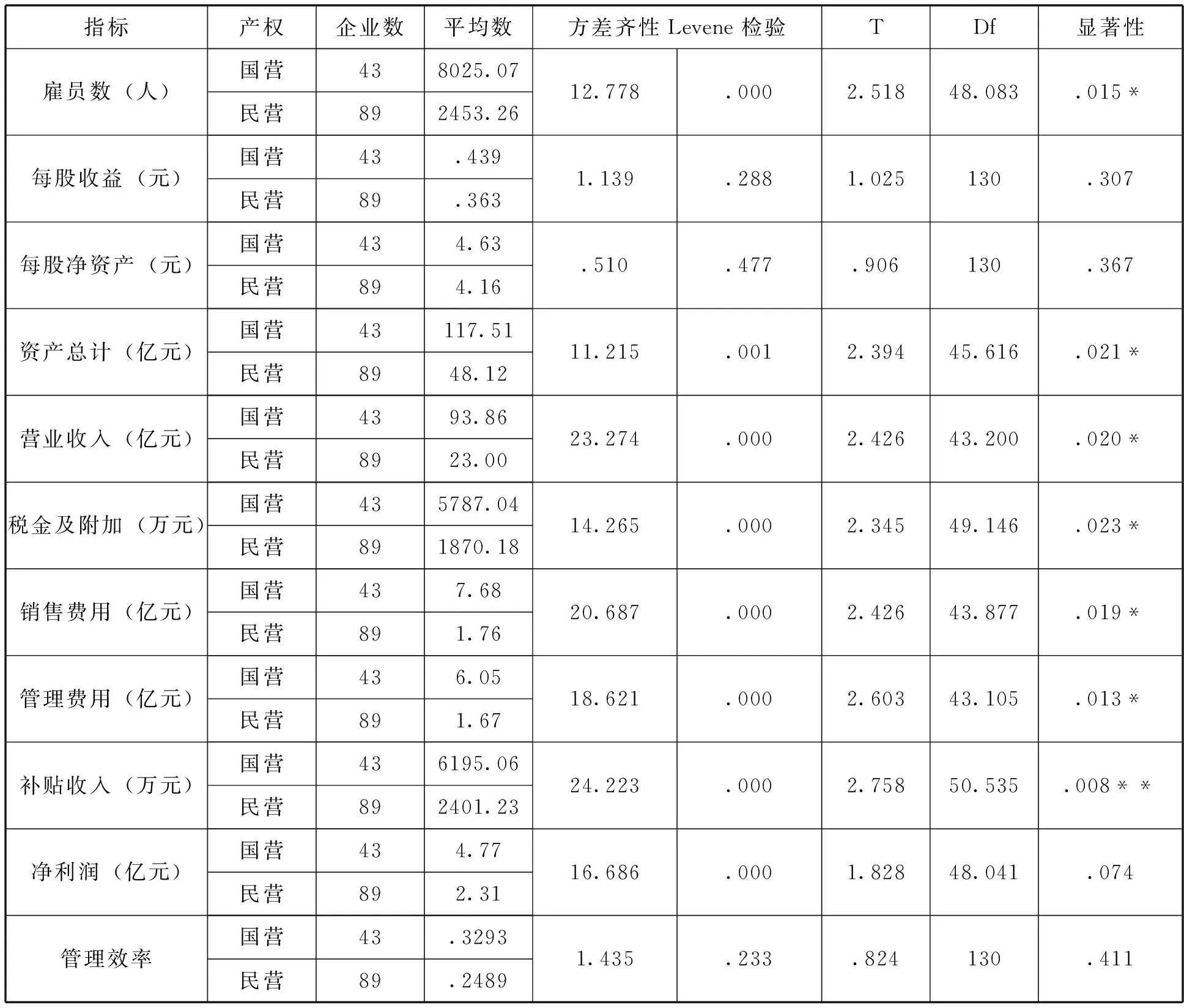

再次,国营文化企业的管理效率。杨继生和阳建辉认为市场垄断有助于降低民营控股企业的管理成本,却显著增加国有控股企业的管理成本。国有控股企业的管理效率(管理费用和销售费用之和与营业总收入的比值)约为民营控股企业的1/3。[15]我们的计算得出不同的结论。表13是132家文化产业上市公司2015年国营和民营10个主要经营指标和管理效率的对比。国营与民营公司相比,补贴收入达到极显著的水平,雇员数、资产总计、营业收入、营业税金及附加、销售费用、管理费用等6个指标也达到显著水平。最为关键的是,虽然民营文化上市公司的管理效率高于国营公司,但没有达到显著水平。这表明文化产业相关行业“国有资本必须控股51%以上”的壁垒与经济效益的关系需要继续研究。

表13 国营和民营上市公司主要经营指标对比

最后是中部现象。我们在研究中发现,以四川、湖南、湖北、陕西为代表的中部地区开始形成集聚,且社会贡献度高于北京、上海、深圳为代表的3个核心集聚区。但由于这些省份的上市公司少,没有深入分析。我国的文化产业能否依靠自然资源在中部或西部集聚,需要继续观察。

[1]国家统计局社会科技和文化产业统计司,中宣部文化体制改革和发展办公室. 中国文化及相关产业统计年鉴:2015[M].北京:中国统计出版社,2015:35.

[2]辛佳.从一大组数据来看当前文化产业发展现状[N].中国信息报,2016-4-25.

[3]王家新.论支柱产业的概念、选择及作用机理[J].江苏社会科学,1995(4):31-36.

[4]谢伦灿.中国娱乐产业集群发展及竞争力评价研究[D]. 中南大学,2008.

[5]M. Storper, A. J. Venables. Buzz: Face-to-Face Contact and the Urban Economy [J].JournalofEconomicGeography, 2004. 4: 351-370.

[6]袁海文.文化产业集聚的形成及效应研究[D].陕西师范大学,2008.

[7]陈少峰,张立波,王建平.中国文化企业报告:2015[M].北京:清华大学出版社,2015:288-292.

[8]中国证券监督管理委员会. 2016年1季度上市公司行业分类结果[EB/OL]. http://www.csrc.gov.cn/pub/newsite/scb/ssgshyfljg .

[9]藏志彭,解学芳.中国文化及相关产业上市公司研究报告:2011-2013[M].北京:知识产权出版社,2015:1-5,392.

[10]孙洁.文化创意产业集聚动力机制研究[D].上海社科院,2012.

[11]鲍枫.中国文化创意产业集群发展研究[D].吉林大学,2013.

[12]李红玲.电视剧越拍越长,“1部剧”公司占八成[EB/OL].微信公众号“收视中国”,2015-5-10.

[13]李红玲.好剧才是硬道理——2015年收视市场优质剧目资源探析[J]. 收视中国,2016(2):14-23.

[14]藏志彭.中国文化产业政府补助研究[M].北京:中国社会科学出版社,2015:188.

[15]杨继生,阳建辉.行政垄新、政治庇佑与国有企业的超额成本[J].经济研究,2015(4):50-61.

附件:

1.遴选依据

依据1:国家标准。《国民经济行业分类与代码》(GB/T4754-2011)是国民经济行业分类的国家标准。该标准将国民经济行业划分为20门类、96大类、432个中类和1094个小类。

依据2:行业标准。《文化及相关产业分类(2012)》是遴选的直接标准。该分类将文化及相关产业分为文化产品的生产、文化相关产品的生产两部分,10个大类,50个中类,120个小类。

依据3:分类文件。中国证券监督管理委员会网站公布的文件“2016年1季度上市公司行业分类结果”*详见正文参考文献[8]。,提供上海和深圳证券交易所上市2849家公司的信息,是遴选的基础。

依据4:主营业务收入。上市公司年报的主营业务收入是判断文化产业的依据,也是进一步将公司归入10个大类和50个中类的依据。首先依据2015年年度报告中分产品的“营业收入构成”,若产品属于《文化及相关产业分类(2012)》的120个小类,且占比大于50%,则归属文化产业公司。若不能判断,则根据“年报”的分行业的“营业收入构成”、第3节“公司业务概要”和第4节“管理层讨论与分析”中的文字表述来判断。

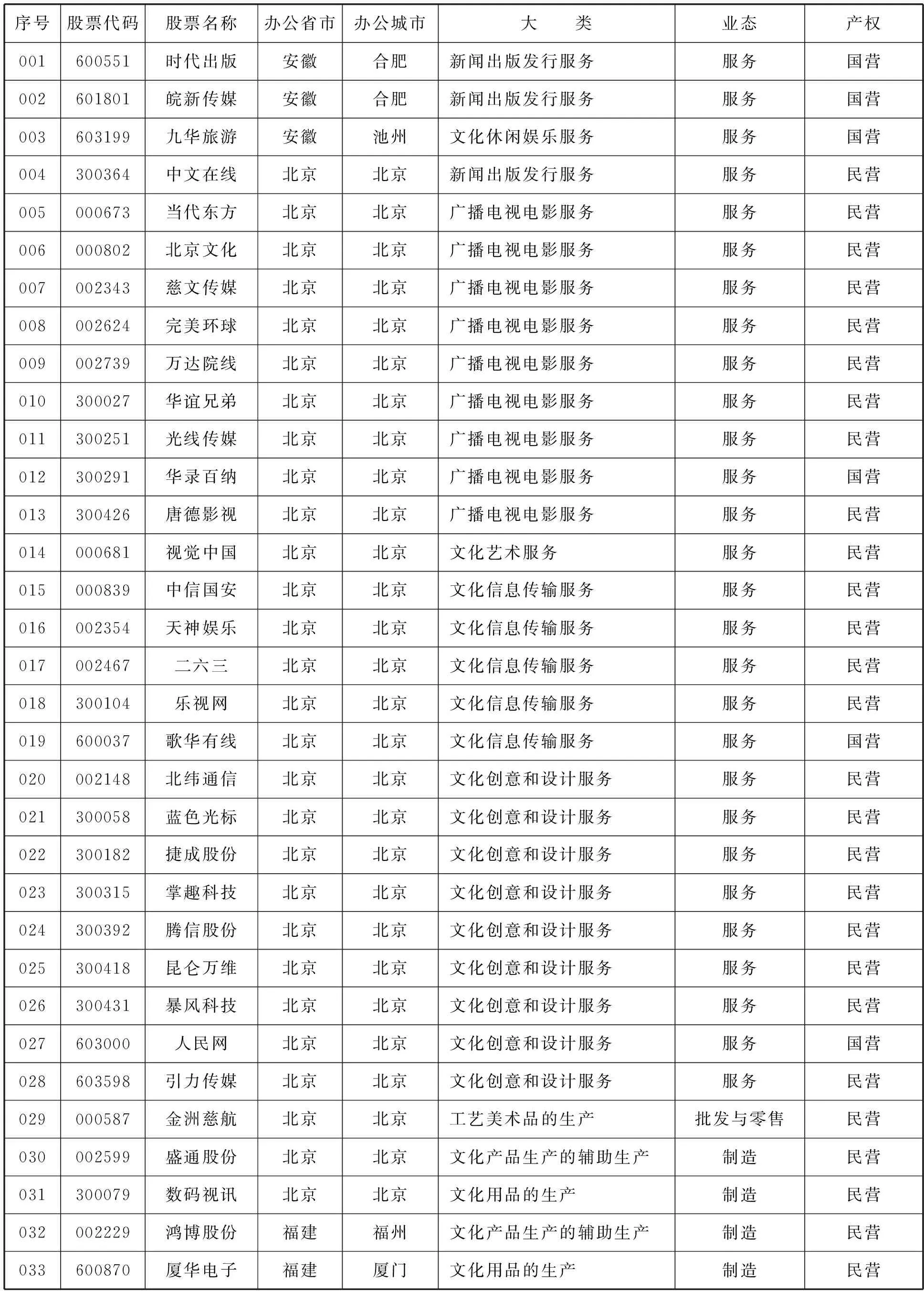

2.名单及说明

按照以上的依据,从2849家上市公司中,甄别出132家文化产业公司,下表是这些公司的基本情况。

文化产业上市公司概况(2015年)

说明1:主要业务不是文化产业的公司

旅游和电子商务公司不是文化产业。中青旅等公司的主要行业是旅游社,属于在国民经济行业分类中的“旅游社及相关服务”(727),不同于《文化及相关产业分类(2012)》中“景区游览服务”的公园管理(7851)和游览景区管理(7852)。因此这些公司不是文化产业公司。文化产业包含的“互联网信息服务”(6420),是指除基础电信运营商之外,通过互联网提供在线信息、电子邮箱、数据检索、网络游戏等信息服务的企业。但电子商务是属于“数据处理和存储服务”(6540),不是文化产业。同理,海康威视、飞乐音响、北巴传媒、游久游戏等均不是文化产业公司。

说明2:主营收入仍然是文化产业的公司

陕西金叶、劲嘉股份 、东风股份等3公司的主要产品是烟标,是文化相关产业公司。这是因为烟标归属“印刷和记录媒介复制业”(23),此行业同文化及相关产业分类的中类“印刷复制服务”完全对应。*ST传媒2015年3月26日更名为南华生物医药股份有限公司,股票简称“*ST生物”,但2015年1315万元的“广告、服务及发行收入”,占主营收入的98.33%,仍然是文化产业。

东方网络在“2016年1季度上市公司行业分类结果”中的行业代码是“仪器仪表制造业”(40)。但2015年主营收入中“文化传媒”收入占55.94%,再根据年报中对公司业务的表述,“文化传媒业务”中首先是“数字电视运营平台投资运营”,并明确“公司已经与全国多个地区的广电网络紧密合作,提供的数字电视信号覆盖用户超过1100万。”由此判断东方网络是“广播电视传输服务”下的“有线广播电视传输服务”(6321)。东方明珠的第1主营业务收入是“电视购物与电子商务”,占45.21%,但其他的54.79%全部是文化产业收入,归为文化产业上市公司;第2主营业务收入是“数字营销与广告”,因此归入第5大类(文化创意和设计服务)的第1中类(广告服务)。

华闻传媒较为特殊,2015年年报中按行业分和按产品分的第1大营业收入分别是“传播与文化产业”、“信息传播服务业”,无法归类,阅读“公司业务概要”和“管理层讨论与分析”,明确其主营业务是广告,因此归为第5大类。

[责任编辑:高辛凡]

国家自然科学基金项目“基于复杂网络和GIS的文化创意产业集聚建模与分析” (61304171)的研究成果。

葛进平,男,研究员。(浙江传媒学院 管理学院,浙江 杭州,310018)

G124

A

1008-6552(2016)05-0133-16

王颖,女,讲师。(浙江传媒学院 管理学院,浙江 杭州,310018)