基于KMV模型的农业类上市企业信用风险度量及分析——以长江中游地区为例

2016-11-09郑文

郑文

基于KMV模型的农业类上市企业信用风险度量及分析——以长江中游地区为例

郑文

[提要]信用风险是金融市场上最主要的一类风险,也是上市企业出现资产质量下降和经营危机的主要根源。与其他上市企业相比,农业类上市企业被认为整体信用风险较高,市场投资信心相对不足。金融市场的迅猛发展,监管压力增强和竞争的日趋激烈使得农业类上市企业必须对自身的信用风险进行更加灵活、积极和主动的管理。本文利用KMV模型对长江中游地区的江西、湖北、湖南、安徽四个省份的若干家农业类上市公司进行了信用风险度量实证分析,结合研究结论提出对这一地区农业类上市企业信用风险度量和管理的建议。

长江中游地区;信用风险;农业类上市企业;KMV模型;建议意见

一、引言

2015年3月,包括江西南昌、湖南长沙和湖北武汉等省市的长江中游地区城市群成为首个获得国家批复规划的跨区域发展城市群,国家发改委也于同年4月份规划将该地区城市群定位为内陆开放合作示范区、中西部新型城镇化先行区和“两型”社会建设引领区,安徽合肥等长江中游地区其他省市也积极响应这一趋势。这一系列发展变化标志着国家正在实施打造长江中游地区城市群新增长极,对接“一带一路”形成合力的整体发展战略。长江中游地区自古以来就是农业产业较为发达的地区,也是现阶段我国重要的粮食产区,作为农业产业发展先进代表的农业类上市企业也相对较为集中。整体来看,农业类上市企业的经济效益普遍不高,市场一般认为农业类上市公司风险较高,投资效果不理想。因此,尝试对这一地区农业类上市企业的信用风险度量以及在此基础上的信用风险有效管理进行研究一方面十分具有实际意义,另一方面也能够促进长江中游地区的农业经济发展,助力产业对接和区域融合。

二、研究方法与指标体系构建

KMV模型是由美国专业信用风险咨询公司KMV公司开发的一类信用风险违约率预测模型。该模型的主要研究对象是上市公司,主要思想是运用期权定价理论将上市公司的权益视为以公司资产为标的的看涨期权。公司债务到期时公司违约代表该期权未被执行,不违约则表示期权被执行。公司的资产价值与设置违约点之间差值与公司资产价值标准差的比值称为违约距离。该模型的计算方法认为企业信用风险主要决定于企业资产市场价值、资产市场价值波动率以及负债账面价值这三个主要因素。当前,KMV模型在国际范围内得到了广泛的应用是因为该模型具有以下两个主要特点:首先,KMV模型的理论依据是发展较为成熟的期权定价理论,理论基础扎实。其次,模型采用的数据主要是股票市场和上市公司财务报表中披露的数据,股市数据实时更新,财务报表中的指标也容易获得。

KMV模型具体求解步骤及公式如下:首先由上市企业的股权价值及其波动性、债务偿还时间、无风险借贷利率(这里一般取商业银行一年期定期存款利率)及上市企业的负债价值计算出企业的资产市场价值及其波动性。

E为公司的股权价值;D为公司负债;Va为公司资产的市场价值;τ为债务期限,一般为1年;σa为公司资产价值的波动率;r为无风险利率;σE为公司股权价值的波动率。股权价值E可以根据企业总股本和每股市价来决定。假设股票价格满足对数正态分布,某股票在第i个月末的价格为Si,第i-1个月末的价格为Si-1,则其对数月收益率定义为:μi=ln(Si/Si-1),股票对数收益率的月波动率计算公式为:

在得出了股价的月波动率后就可以根据年波动率与月波动率之间的关系计算出年波动率,计算公式如下

其次,根据上市企业的长期负债和短期负债价值计算出企业的设置违约点,该模型假设上市公司资产价值服从对数正态分布,可以利用MATLAB软件进行迭代计算KMV方程组,得出上市公司的违约距离DD。 E(Va)为公司未来资产价值的期望值;DP为违约点(DP=SP+0.5LD),LD为企业的长期负债,SD为企业的短期负债。

最后,根据上市企业的违约距离与预期违约率(EDF)之间的理论对应关系或经验函数对应关系,求出企业的预期违约率。Pt=N(-DD),N(·)为标准正态分布函数。

三、长江中游地区农业类上市企业信用风险度量实证分析

(一)样本选取与数据计算

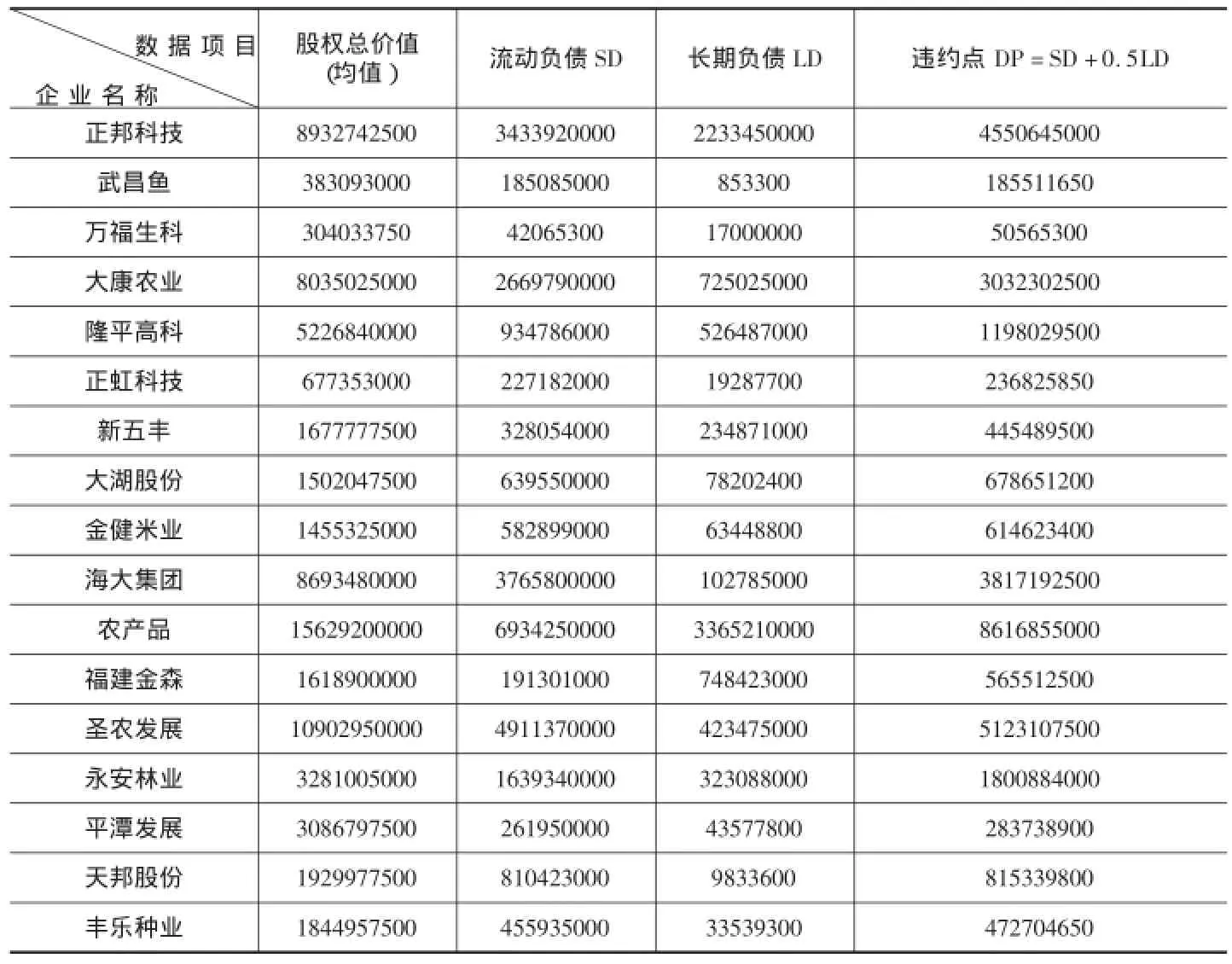

长江中游地区的江西、湖北、安徽、湖南四个省份在沪深股市上市的农林牧渔类企业一共有十二家,再添加一部分较具有代表性的周边省份农业类上市企业作对比分析,本文一共选取了十七家上市企业样本。首先,搜集这些样本上市企业2015年三月末至2016年三月末的股权价值及负债价值数据。经整理后列出表1:(数据来自于新浪财经网http://finance.sina.com.cn/stock/)

其次,搜集以上十七家企业同一时期的股价变化数据,并利用前文介绍的KMV模型计算公式得出上市企业的股票对数收益率、股票对数收益率的月波动率及年波动率,最后,利用MATLAB计算出上市企业资产市场价值、资产市场价值的波动率及负债违约距离,并根据负债违约距离结合理论方法或经验方法计算出企业的违约概率。

(二)计算结果分析

1.企业资产市场价值高于企业股权价值。虽然不同农业类上市公司在股权结构、负债规模等方面存在较大差异,但其资产价值均高于股权价值。这说明农业类上市公司具有较好的发展增值空间。

2.企业资产市场价值波动率总体上与模型计算所得的企业违约距离呈反比。2015年4月到2016年3月间,整体资产价值波动率较低的三家企业分别是农产品、圣农发展和金健米业。而这三家企业的违约距离分别排在表格中十七家企业的第四位、第五位和第一位。万福生科、新五丰和平潭发展等几家资产价值波动率最高的上市企业其负债违约距离均较小,违约概率较大。

3.农业类上市公司信用风险相对较高。从搜集的十七家长江中游地区农业类上市公司的模型计算结果来看,所有的样本企业违约距离均小于2。这说明该区域农业类上市企业整体经营状况不稳定,信用风险相对较高。

同时,根据这17家农业类上市公司2015年4月到2016年3月间的股价变化趋势和特点结合计算出来的信用风险状况将其划分为三个类型。

1.大湖股份、新五丰、万福生科和武昌鱼这四家企业可以归为第一类。这一类上市企业的模型计算违约距离都在1以下,信用风险较高。

2.以农产品、正邦科技和平潭发展这三家企业为代表的九家企业可以归为第二类。这一类上市企业的违约距离在1.7到1之间,信用风险相对第一类较小,属于较为理想的投资对象。

3.金健米业、大康农业、隆平高科和圣农发展这四家企业可以归为第三类。这类企业的计算违约距离都在1.7以上,在所有样本企业中信用风险最小,属于相对比较稳健的投资对象。

表1 摇2015年第二季度至2016年第一季度的股权总价值及负债数据摇摇摇单位:元

四、对策与建议

重视农业产业,采取各种措施促进该地区农业经济健康稳定发展,是实现该地区综合经济实力持续增强的必然要求。本文实证分析的结果显示长江中游地区农业类上市企业整体信用风险较高,有效地度量和管控农业类上市企业的信用风险,是促进该地区农业经济发展的重要方法。以下是本文对长江中游地区农业类上市企业信用风险度量及管理提出的几点建议:

(一)建立及时、诚信、规范的信息披露制度

绝大多数信用风险度量模型依赖的数据都来源于上市公司的的财务报表,信用风险度量工作是否有效很大程度上取决于该上市公司披露的财务报表中的内容是否真实。上市公司应该本着对股东、对社会负责的态度,如实对自身财务数据进行披露。政府相关监管部门也应当加强对上市企业财务信息披露的监管,减少虚假报告的情况。

(二)扩大经营范围,以多样化经营降低风险

长江中游地区在积极扩大自身传统的气候资源优势以及通达南北的交通优势的同时,更应该本着创新为本,扩大开放的思想着力实现区域产业对接和区域经济融合。这一区域的农业类上市企业应该借助这一发展战略的东风积极扩大自身经营范围和规模,一方面以多样化经营降低整体信用风险,一方面大幅提高企业综合实力。

(三)建立可量化的风险管理机制

建立可量化的风险管理机制是农业类上市公司改善自身信用风险状况的重要措施。风险管理机制是一个动态和复杂的系统,农业类上市公司在运营过程中应将风险管理活动所带来的收入与支出具体量化为财务层面的损益。可量化的风险管理机制,不仅有助于定期评估企业风险及风险管理的有效性,而且能够有效预计公司潜在的风险,并制定相应的解决方案。

(四)实现风险管理与公司业务流程的相互融合

目前我国农业类上市公司的信用风险管理还存在很多弊端,随着风险管理逐渐由业务层面上升到战略高度,农业类上市公司还应当进一步实现风险管理与公司业务流程的相互融合。此外信用风险管理与公司业务流程的相互融合还可以打破企业面临风险时的组织界限,从而进一步降低运营成本提髙企业效益。

(五)建立完善的企业财务数据库

不仅是农业类的上市企业,对于所有重视自身信用风险管理的上市企业来说,运用信用风险度量模型进行有效的信用风险度量和管理都需要建立完善的历史财务数据库和适用于具体情况的反映违约率EDF与违约距离DD关系的经验函数。KMV模型在我国的应用条件已基本具备,KMV模型在我国若能广泛运用必然能带来巨大的经济价值。

[1]张能福,张佳.改进的KMV模型在我国上市公司信用风险度量中的应用[J].预测,2010,(5).

[2]刘迎春,刘霄.基于GARCH波动模型的KMV信用风险度量研究[J].东北财经大学学报,2011,(3).

[3]邹谨如.基于KMV模型的我国商业银行信用风险管理研究[D].上海:华东师范大学,2012.

[4]邹毅.基于KMV模型的中国商业银行信用风险度量和管理研究[D].重庆:重庆大学,2013.

[5]DEAllen,RJPowell,AKSingh.Beyondreasonable doubt:MultipletailriskmeasuresAppliedtoEuropeanindustries. AppliedEconomicsLetters[J].2012,(7).

[6]Modelingtailcreditriskusingtransitionmatrices.MathematicsandComputersinSimulation[J].2013.19.67-75

[7]李晶.基于KMV模型的商业银行贷款定价问题研究[D].合肥:安徽大学2014.

[8]杨秀云,蒋园园,段珍珍.KMV模型在我国商业银行信用风险管理中的适用性分析及实证检验[J].财经理论与实践,2016,(1).

郑文(1987—),男,东华理工大学经济与管理学院硕士研究生,研究方向为企业管理。(江西南昌330013)

江西省经济社会重大招标项目“打造生态文明建设江西样板的实现路径研究”(15ZD02)

[责任编辑:邵猷芬]