车辆损失保险“高保低赔”的困境与解决方法探析

2016-08-31胡雪梅玙慧

胡雪梅,姚 玙慧

(华东师范大学 法学院,上海 200241)

车辆损失保险“高保低赔”的困境与解决方法探析

胡雪梅,姚 玙慧*

(华东师范大学 法学院,上海 200241)

车辆损失保险的“高保低赔”一直是投保人与保险人之间的争议焦点之一。“高保低赔”存在违反保险利益原则、混淆定值保险与不定值保险等法律问题,可以从法律和技术两个角度加以解决。逐步建立以行业示范条款为主的费率形成机制和保险代理人的问责制度,以达到指导保险公司车险定价、引导消费者合理地保护自身权益的目的。

车辆损失保险;高保低赔;保险利益原则;说明义务;车险市场化改革

DOI:10.14096/j.cnki.cn34-1044/c.2016.04.23

据统计,至2015年6月,我国汽车保有量突破1.63亿辆。汽车保有量的急剧增加,也使得与之相关的汽车保险业快速发展。市场份额的增加带来的是不断增多的纠纷和争议。根据“中国保监会关于2015年保险消费投诉情况的通报”(1), 2015年车险理赔纠纷 9613个,占理赔纠纷的88.07%,车险理赔纠纷仍是财产险投诉焦点。

一、车辆损失险“高保低赔”问题的来源

1. 车辆损失保险“高保低赔”的实质

“高保低赔”的第一大问题是,投保人认为,保险公司对旧车按新车购置价确定保险金额并收取保费,而车辆发生全损时却按出险时车辆实际价值,即出险时车辆的市场价格减去折旧后的金额赔偿,超过的部分是投保人白交的钱。

“高保低赔”的第二大问题是推定全损问题。当车辆发生严重损失,修理费高于车辆实际价值时,保险公司往往主张推定全损,按照推定全损金额减去残值金额进行赔付。而投保人往往主张保险公司赔偿全部的维修费和施救费,纠纷由此产生[1]。

2. 车损险重要概念间的关系梳理

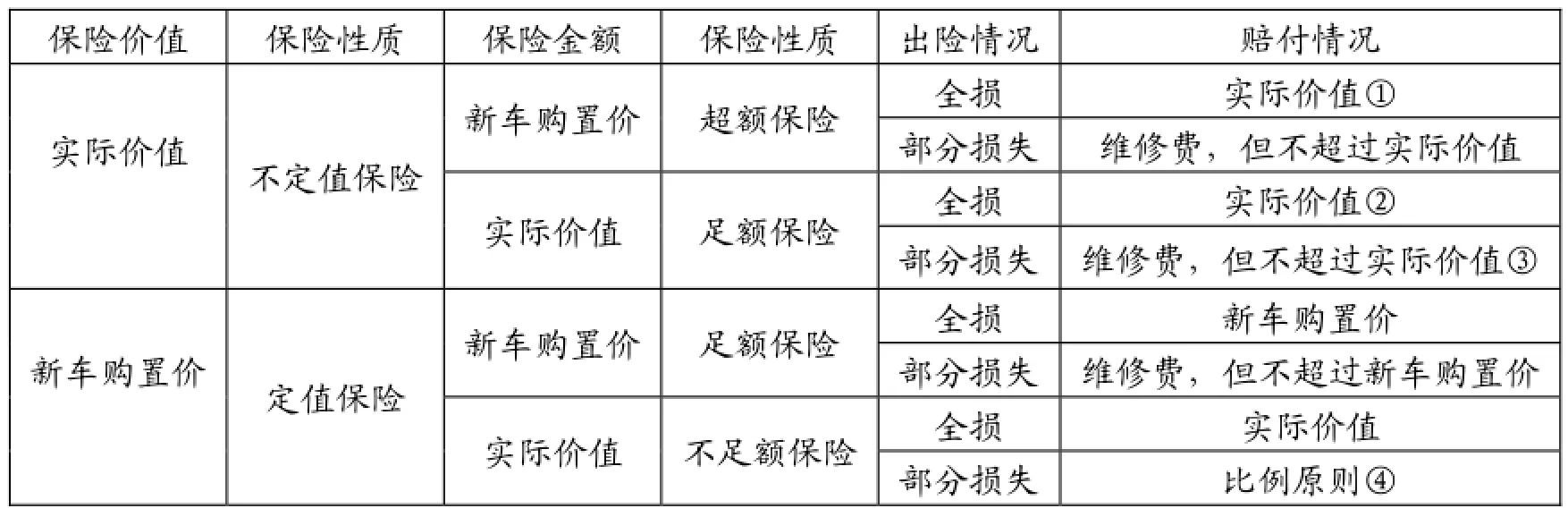

在车辆损失保险中,保险价值和保险金额是至关重要的两个概念。不同的保险价值和保险金额会形成不同的保险性质和赔付标准。其复杂性也是车辆损失保险大量纠纷产生的根源之一。因此,对此进行全面的梳理对理解“高保低赔”存在的法律问题、分析相关立法情况,提出合理的解决方案都有着基础性的作用。

保险价值即保险标的的价值,是保险标的用货币计量和表现的价值额。保险金额,又称“保额”,是指保险合同下保险公司承担赔偿或给付保险金责任的最高限额,也是保险费的计费基础。

根据保险人和被保险人是否事先约定保险标的的价值,可分为定值保险和不定值保险。根据保险金额是否超过保险价值,可分为不足额保险、足额保险和超额保险。

下表对不同的保险价值和保险金额形成的不同保险性质和赔付情况进行了梳理。

(图表1)

二、车辆损失保险“高保低赔”的立法、司法现状

1.“高保低赔”的立法现状

中国保险行业协会曾公布《2014版商业车险行业示范条款》,明确约定,车损险的保险金额按投保时被保险机动车的实际价值确定。在发生全部损失时,以保险金额为基准计算赔付;发生部分损失,按实际修复费用在保险金额内计算赔偿[2]。这其实即对应了图表1②③所示的情况,是一种较为合理的,考虑到了保险人和投保人双方利益的一种解决办法。

上海市保监局2016年6月27日发布通知,上海将于6月底实施商业车险改革,以建立以行业示范条款为主、以公司创新型条款为补充的条款管理制度和市场化的费率形成机制[3]。改革的其中一个亮点就是解决车损险保险金额确定方式问题。具体的操作方式和《2014版商业车险行业示范条款》相同。

2.“高保低赔”的司法现状

在司法实践中,面对这种情况,法院更倾向于保护消费者即投保人的利益,支持投保人的金额诉求。但是一味地保护投保人的利益并不一定符合法律规定和立法宗旨。法院的判决并没有在“高保低赔”条款究竟是否有效的问题上形成一致的认识,难以起到对保险活动当事人行为的指导作用。

经过对大量相关案件判决的总结,法院对此类问题的判决思路总体有以下两类:

一类判决认为,保险公司按新车购置价确定保险金额不构成对投保时车辆实际价值的确认,即保险公司明知车辆实际价值远小于新车购置价,而仍按新车购置价确定保险金额,以收取高额保费,有违诚实信用原则,同时也使投保人产生在车辆全损时按保险金额获得赔偿的合理期待。因此支持投保人的金额诉求。

另一类认为在保险合同中,保险公司对涉案车辆同意按新车购置价确定保险金额并收取了相应的保险费,投保人亦同意按照此价格投保,并缴纳了相应保费,因此,此价格应视为投保人与保险公司在新车购置价内对事故车辆保险价值的确定,应认定为合法有效。因此支持投保人的金额诉求。

由此看出,虽然通过两种思路得出的结论都是支持投保人的金额诉求,但是对“高保低赔”条款本身的效力做出了完全不同的认定。这对指导保险公司车险定价、引导消费者合理地保护自身权益、从根源解决“高保低赔”问题并没有助益。

三、车辆损失保险“高保低赔”存在的法律问题

1.“高保低赔”违背了保险利益原则

《保险法》第55条规定:“保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费。”此即保险利益原则。

前文所述“高保低赔”的第一大问题就是图表 1①所示超额保险的情况。保险公司以新车购置价确定保险金额、收取保费,此为“高保”。利用超额保险中超额部分无效的规定对投保人进行“低赔”。这种做法违背了保险利益原则,使得“高保低赔”条款本身就是无效的。

另外,由于消费者不了解超额保险的相关规定,当车辆修理费高于实际价值时,往往主张保险公司赔偿全部的维修费。保险公司则会以超额部分无效为由主张赔偿金额以车辆实际价值为限,这就带来了前文提到的“高保低赔”的第二大问题。

2.“高保低赔”混淆了定值保险和不定值保险

按照目前的商业车损险条款,保险金额主要有3种确定方式:

(1)按照新车购置价确定。按照新车购置价来确定保额,这个购置价是指市场上投保当时同种车型的价格加上购置费的价格。

(2)按投保时的实际价值确定。实际价值是指用新车购置价减去折旧金额的价格。

(3)由投保人和保险公司协商确定。

既然以新车购置价确定保险金额存在超额保险的问题,为什么绝大多数的消费者还是会选择这种定价方式?保险公司的理由是,按车辆的实际价值投保会出现不足额保险的情况,当车辆发生部分损失时,赔偿金的计算需要乘“保险价值/新车购置价”这一比例,车主就无法就全部的维修费得到理赔。根据保险行业的数据,部分损失占了车辆损失大部分,因此建议投保人以新车购置价确定保额。

这样的解释对应了图表 1④所示的情况,看似十分合理,其实把这种情况和图表 1①进行对比不难发现,两种情况的保险价值确定方式是不同的,保险公司混淆了定值保险与不定值保险。由于在保险合同中没有明确的保险价值的确定方式,保险公司很容易在这个问题上混淆视听,目的即让消费者接受以新车购置价确定保险金额带给保险公司的额外利益。

四、车辆损失保险“高保低赔”问题的解决思路

(一)从法律角度解决“高保低赔”

1. 逐步建立以行业示范条款为主的费率形成机制

通过前文的分析能够看出,《2014版商业车险行业示范条款》对于保险金额确定的方式以及全损和部分损失的赔偿方式综合考虑了保险人和投保人的利益,符合保险法和保险学的基本理论,是一个很好的解决方法。

根据合同原理,合同一旦成立即产生法律的约束力,新旧条款不能相互替换。因此建议采取类似上海的做法,确定一个改革的具体日期,此日期之后的新合同按新规订立,此日期前已存续的合同在到期前按原条款执行,续订合同按新规订立。车辆损失保险多为短期性的,为此方法的推行提供了十分有利的条件。

2.建立保险代理人的问责制度

投保人对保险产品的了解往往要通过保险代理人的宣传和说明。而此类人员为了自身业绩或其自身对保险条款的理解不够,可能对保险产品进行虚假宣传,甚至声称“车辆按新车购置价投保,车辆全损后保险公司赔一辆新车”。这些宣传严重地误导了消费者,加剧了保险公司和投保人之间信息的不对称。

《保险法》规定,保险代理人在办理保险业务活动中不得欺骗保险人、投保人、被保险人或者受益人,不得给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益。

但是法律并没有对保险代理人违反上述规定应该如何承担责任以及保险代理人如何免除自身的责任做明确的规定。

《民法通则》第66条规定,代理人不履行职责而给被代理人造成损害的,应当承担民事责任。

但是代理人不履行职责并不能包含保险人欺骗投保人、给予投保人合同约定以外利益这些行为。保险法中也没有更明确的规定。

因此笔者建议在保险法中进一步规定,保险代理人因故意或者过失给保险人或者被保险人造成损失的,依法承担赔偿责任。

另外,《保险法》第17条规定,订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

但是《保险法》并没有明确规定保险代理人的说明义务。因此笔者建议将《保险法》第17条的约束对象扩展到保险代理人。要求保险代理人在保险合同上注释对保险合同的说明、承诺并进行双方签名。如果保险代理人已经履行了说明义务,没有损害保险公司的利益,则不应要求其承担赔偿责任[4]。这项举措便于在发生保险纠纷时确定责任方,也有利于形成保险代理人在代理活动中的责任意识。

(二)从优化车险定价角度解决“高保低赔”问题

1. 车型定价法

车型定价法直接针对不同品牌、型号的车辆确定基础保费,再根据机动车本身、驾驶人员以及其他风险因素调整基础保费计算最终的保险费。车型定价法对风险进行了较为细致的划分,对车主而言也更好理解。[5]

2015年5 月,保监会发布了《关于商业车险改革试点地区条款费率适用有关问题的通知》,将黑龙江、山东、青岛、广西、陕西和重庆等6个地区列为本次商业车险改革的试点地区,自2015年6月1日起,全面启用新版商业车险条款费率。

此次改革,车险费率系数将进一步细化,强调出险与费率挂钩,出险次数越多的车主,要付出的保费就越高,而出险次数少的车主,就可享受到更优惠的费率。

一方面,低风险车主将享受低保费。此次费率改革,将不再限定7折的最低费率。如果车主上年没出险,费改后保费就可享受8.5折优惠;2年享受7折优惠;连续3年则可享受到6折优惠。再加上自主核保系数和渠道系数的优惠,连续三年没出险的车主获得的优惠幅度将高达4.335折。

另一方面,安全记录差、经常出险的车辆则可能面临保险费率的大幅上涨。具体来看,新保或上年发生 1次出险赔款的车主,保费将不折不增;出险赔款 2次、3次、4次保费分别上浮 25%、50%、75%;而如果上年出险赔款达5次及以上的,保费则将直接翻倍(2)。

上海将在6月底实施的商业车险改革将保费同车辆出险情况、交通违法情况等因素挂钩。新产品实行车型定价,按车型确定基准保费。投保人缴纳的保费将由基准保费与自主核保系数、自主渠道系数、无赔款优待系数、交通违法4个费率浮动因子连乘得出。其中,无赔款优待系数由行业车险信息平台根据投保车辆近三年的出险情况确定;自主核保和自主渠道两个系数由保险公司测算决定;交通违法系数由车主交通违法行为记录确定。无违章记录的,保费浮动系数为 0.9,有违章记录的,根据违章内容和次数,系数分别为1、1.05或1.01。

由此实现了不同车型的费率水平与车辆风险水平合理匹配,将有效引导车主遵守交通规则、安全驾驶,降低事故发生频率,促进城市道路交通安全管理。

此外,车辆的“零整比”也将成为车险费用高低的决定因素之一。由于零整比系数高,就意味着后续使用过程可能需要支付相对较高的维修成本。因此,同等条件下,零整比高的车型保费将会向上浮动;反之,保费会相对降低。

但是,根据试点改革的成效来看,部分保险公司借车型定价提高豪华高价车的保险费来增加保险公司的收益,使投保人产生了“车险费率改革是否等于变相涨价”的疑问,

因此,为了充分发挥车型定价法的优势,相关监管部门要加强监管。对试点改革前后同种车型的保险费进行监管,对于不合理的车型定价进行严厉的整改。

2. 借鉴机身险引入“大额损失附加费”的概念

前文分析了“高保低赔”实质上存在的两大问题,即超额保险问题和推定全损问题。推行《2014版商业车险行业示范条款》可以解决超额保险的问题。同时,有助于保险人和投保人对“修理费高于车辆实际价值部分无法获得理赔”达成共识,消除保险人和投保人对推定全损后如何进行理赔产生的矛盾。但是无法从根源上消除部分投保人对自行承担的超额维修费用可能过高这一问题的担忧。

保险本质上就是风险的转移,部分投保人希望向保险公司转移支付高额维修费的风险,那么相应的也要多交保险费。飞机机身保险的定价方式在这个问题上提供了很好的解决思路。

机身险的保险金额按实际价值确定。承保人根据以往赔付的数据统计,在机身险的全部赔款中,70%用于全部损失赔偿,30%用于部分损失赔偿。因此,对部分损失增收飞机新、旧差额部分的保险费。[6]

借鉴到车损险的定价中则可以采取这样的方式,车损险的投保人如果认为车辆较为可能出现实际修复价值高于车辆实际价值的情况时,可以对车辆的实际价值和新车购置价的差额补交一定的保费,笔者将其命名为“大额损失附加费”。当车辆出险的损失额较大,超过车辆的实际价值时,可以得到以新车购置价为限的维修费。

注释:

(1)中国保监会关于2015年保险消费投诉情况的通报 访问时间2016年3月28日http://www.circ.gov.cn /web/site0/tab5213/info4014786.htm

(2)车险改革试点全面落地 市场化打破7折优惠限制 访问时间2015年12月26日http://finance. china. com.cn/industry/hotnews/20150602/3153085.shtml

[1]吕吉海.车辆损失险中保险标的残值的归属——兼谈《保险法》第59条的理解与适用[J].上海政法学院学报,2014(2):59-63.

[2]吕卓.关于《机动车商业保险示范条款》损失补偿合理性的思考[J].哈尔滨学院学报,2014(7):58-63.

[3]王钰娜.车险改革:还“两权”与市场[J].金融博览,2015(6):72-73.

[4]亓玉晶.中国保险代理人制度研究[J].上海政法学院学报,2014(2):59-63.

[5]魏亚光.从风险划分的角度看高保低赔问题及改善对策[J].经济师,2012(1):204.

[6]黄曼妮.经济学视域下车险“高保低赔”的对策研究[J].长春理工大学学报:社会科学版,2014(5):66-67.

Problems of Limited Insurance Claims of Vehicle Damage Insurance and Proposed Solutions

HU Xue-mei, YAO Yu-hui

(Law School, East China Normal University, Shanghai 200241)

Limited insurance claims not corr esponding to the relatively high insurance rates is a long-lasting dispute between parties of an in surance contract in terms of the vehicle d amage insurance. It obeys the insur able interest do ctrine and leads to confusion between valu ed and u nvalued insurance, which ar e its two main legal problem s. Both legal and tech nical methods are expected to be applied to solve this problem, which means establishing a ratemaking system based on the related model clause made by Insurance Association of China, as well as an accountability system of insurance agents. The aim is to make instructions both on the ratemaking of insurance companies and on the rights-protecting of customers.

ve hicle dam age insurance; limited insurance cl aims; in surable interest do ctrine; duty of disclo sure; vehicle insurance market-oriented reforms

D923.995

A

1004-4310(2016)04-0100-04

2016-04-16

胡雪梅(1966-),女,江西九江人,华东师范大学法学院教授,法学博士,主要从事民商、经济法学研究;姚 玙慧(1995-),女,安徽阜阳人,华东师范大学法学院。