供应链视角下机械制造企业的营运资金管理

2016-08-24李长伟

李长伟

供应链视角下机械制造企业的营运资金管理

李长伟

本文从供应链的角度出发,将营运资金划分为经营活动的营运资金和理财活动的营运资金,进一步将经营活动的营运资金按渠道进行划分,分为采购活动营运资金、生产活动营运资金和销售活动营运资金,并据此对我国机械制造业上市公司的营运资金管理绩效进行分析研究。

营运资金;供应链;机械制造业;周转期

一、引言

营运资金管理一直是企业财务管理的重点,营运资金的流动性较强,它的循环周转与企业生产经营的各个方面形成了广泛的联系。因此,健全的营运资金管理体系是保证企业正常运转的必要条件,但现有对营运资金管理的研究多基于传统的分类方式对营运资金的具体项目进行研究,从整体上对营运资金管理手段进行探索的文献较少。

对于我国机械制造业而言,营运资金的管理更显得尤为重要。作为投资拉动型的传统机械行业,受宏观经济形势和国家政策影响较为严重,企业下游需求不足,行业产品产能过剩,许多企业的营业收入和净利润出现下降的趋势。如何做好整体营运资金的管控,是企业亟待解决的问题。

本文从供应链的角度出发,对我国机械制造业上市公司的营运资金管理绩效进行研究分析。

二、供应链视角下机械制造企业营运资金分类方式

企业的营业活动中,不仅包括产品生产、销售等经营活动,还包括剩余资金的利用、金融产品投资等理财行为。我们据此可以把营运资金划分为经营活动的营运资金和理财活动的营运资金。对于机械制造企业而言,经营活动包括钢材、配件、动力装置等原材料的采购,机械设备的生产加工,以及对外销售、支付职工工资和相关税费等一系列业务行为,在此渠道循环周转的营运资金我们将其归类为经营活动的营运资金;企业的理财活动与生产经营并不直接相关,企业可以通过购买金融产品、发行股票或债券、向金融机构贷款等来融通资金,提高资金的利用效率,分布于此渠道的营运资金我们将其划分为理财活动的营运资金。

企业经营活动中采购、生产、销售等流程与供应链各环节相对应,从这一角度出发,我们将经营活动中的营运资金进一步划分为釆购渠道的营运资金、生产渠道的营运资金以及营销渠道的营运资金。这种分类方式将营运资金按企业经营活动的渠道划分,属于供应链思想与财务管理理论的创新性结合。

由于本文从供应链视角出发,具体分析每个环节上营运资金的占用水平和整体上营运资金的流转效率,故本文选取营运资金周转率或营运资金周转期作为考核指标。由于每一环节营运资金周转率的加总不等于整体营运资金周转率,而各环节营运资金周转期之和等于整体上经营活动周转期,同时,周转期指标也能够直观表示营运资金在每一渠道循环周转的快慢。基于以上两方面考虑,本文选择周转期作为营运资金管理的评价指标。

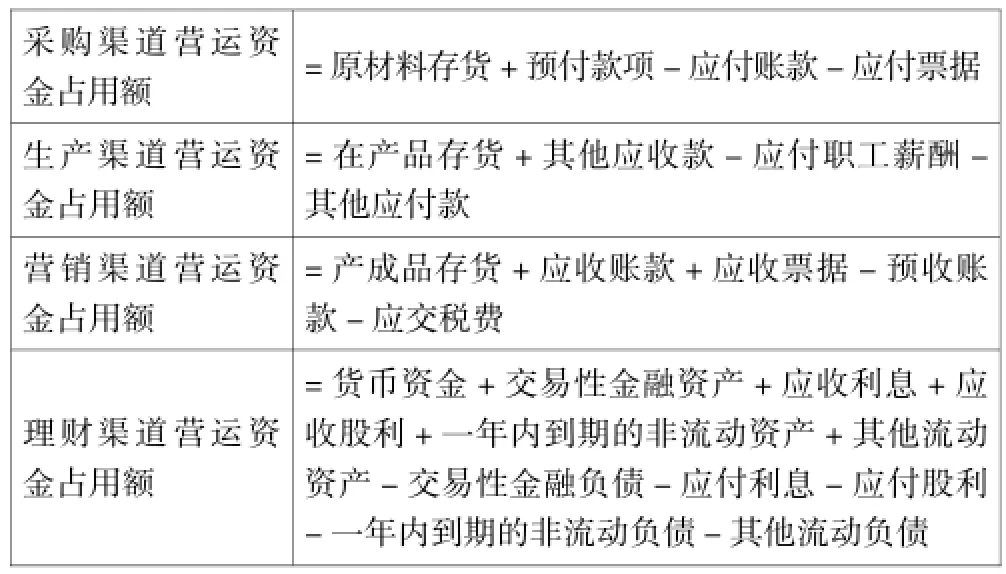

其中,按渠道划分的营运资金占用额定义如下:

表1 各渠道营运资金占用额

三、样本选择与数据来源

在本文的研究中,选取2011年至2013年在沪市、深市挂牌交易的所有机械制造业上市公司作为研究样本。为保证样本公司具备统一的行业特征,本文中机械制造业是指证监会行业分类标准下“机械、设备、仪表业”所属子项目“通用设备制造业”和“专用设备制造业”。为了保证研究结果的准确性,按照以下原则对样本公司进行筛选剔除:

(1)剔除数据异常的公司;

(2)剔除新上市或退市的公司,保证研究结果的一致性;

(3)剔除审计意见为非标准无保留意见的上市公司,因为这些上市公司披露的财务信息可能不具备真实性;

(4)剔除相关计算数据缺失的公司。

最终,经过数据的统一筛选与处理,选取了167家机械制造业的上市公司作为研究样本。本文样本公司相关的研究数据主要来源于CCER数据库和国泰安数据库(CSMAR)。

营运资金按渠道分布情况如图1所示:

根据图1可以看出,采购渠道营运资金占用的绝对数正在逐年上升,说明行业整体对供应商占款的情形正在加剧,可能原因是行业整体上销售回款困难,企业产品不能快速变现,因此加剧了对材料供应商的延期支付。分布在生产渠道的营运资金较为稳定,变动幅度较小且呈现下滑趋势。营销渠道占用的资金增长幅度较大,在2012年增幅高达51.64%,说明我国机械制造业近两年销售情况恶化,营运资金占用量过高。

图1 机械制造业上市公司营运资金管理绩效描述性统计

四、机械制造业上市公司营运资金管理绩效分析

本文利用Excel和STATA13.0软件对相关上市公司的相关财务数据进行统计分析,计算出我国机械制造业上市公司2011年至2013年各渠道营运资金周转期指标,以此对供应链视角下营运资金管理绩效进行分析。机械制造业公司各渠道营运资金周转期指标的描述性统计如表2、表3、表4所示。

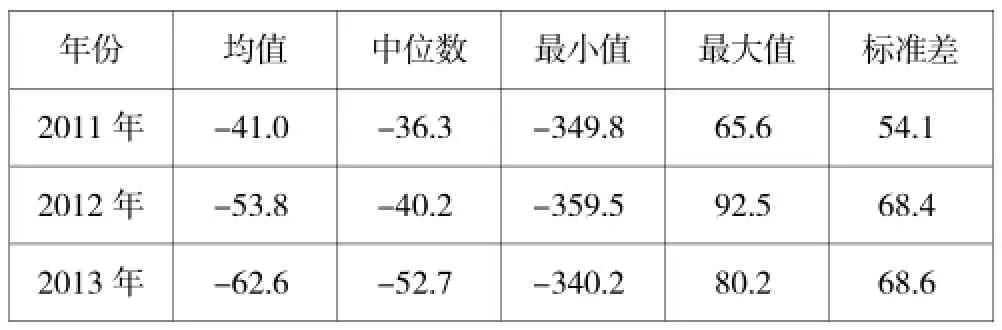

从对采购渠道营运资金的描述性统计来看,2011年采购渠道平均周转期为-41天,最大值为65.6天,偏离平均水平2.6倍,最小值偏离平均水平7.5倍;2012年平均周转期为-53.8天,最小值偏离平均水平5.7倍,最大值偏离平均水平2.7倍;2013年平均周转期为-62.6天,最大值与最小值分别偏离平均值2.3倍、4.4倍。可见最小值的偏离更多,说明采购渠道营运资金管理差的企业与平均水平相差更大。

表2 采购渠道营运资金管理绩效统计表 单位:天

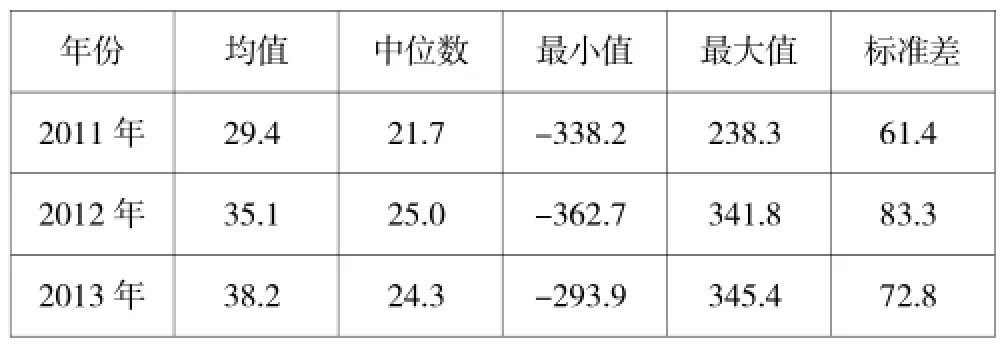

从表4中能够看出,生产渠道2011年平均周转期为29.4天,最大值为238.3天,偏离平均水平7.1倍,最小值偏离平均水平12.5倍;2012年平均周转期为35.1天,最大值偏离平均水平8.7倍,最小值偏离平均水平11.3倍;2013年平均周转期为38.2天,最大值与最小值分别偏离平均值8倍、8.7倍,与采购渠道相比,机械制造企业生产渠道营运资金管理绩效相差更大。

表3 生产渠道营运资金管理绩效统计表 单位:天

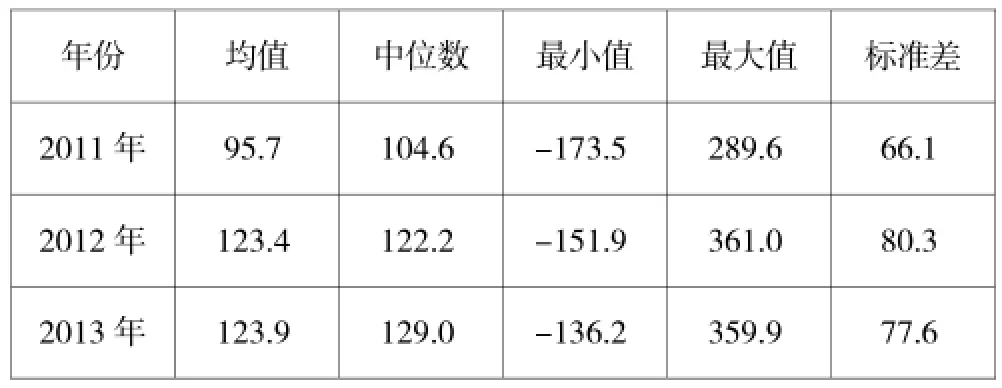

表4 营销渠道营运资金管理绩效统计表 单位:天

从对营销渠道营运资金的描述性统计来看,营运资金2011年平均周转期为95.7天,最大值为289.6天,偏离平均水平2倍,最小值偏离平均水平2.8倍;2012年平均周转期为123.4天,最大值偏离平均水平1.9倍,最小值偏离平均水平2.2倍;2013年平均周转期为123.9天,最大值与最小值分别偏离平均值1.9倍、2.1倍,从偏离程度可以看出企业间营销渠道营运资金的管理水平相差并不巨大。

从表2、表3和表4可以看出,我国机械制造上市公司各个渠道的营运资金周转期逐年增加。进一步说明我国机械制造业近两年销售情况恶化,营运资金占用量过高。

五、研究结论和建议

综合以上分析结果,我国机械制造业企业在采购和生产两个渠道营运资金的管理水平参差不齐,对比采购和生产渠道,营销渠道管理绩效水平相对集中,差异较小。导致这种现象的因素可能有两个方面,其一是因为在生产和采购环节,涉及到企业的生产流程和采购的议价能力,部分规模大、实力突出的企业在这方面更具明显优势,造成了采购、生产渠道管理绩效相差巨大的局面;其二可能因为许多企业更加注重改善营销渠道的资金管理,将大部分精力放在产品销售环节,而忽视了对采购环节和生产环节的管理。因为从供应链的角度看来,某一环节的落后可能导致企业整体上营运资金周转不畅,企业应该合理、均匀的配置管理人员并明确管理重心,避免某一渠道的管理绩效远远落后于行业平均水准的情况。

[1]王竹泉,马广林.分销渠道控制:跨区分销企业营运资金管理的重心[J].会计研究,2005,(6):28~33.

[2]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J].会计研究,2007,2(2011):7.

[3]张红侠.基于供应链的营运资金管理[J].合作经济与科技,2009(6):36-37.

(作者单位:中南财经政法大学会计学院)