高管薪酬与公司绩效

——基于上证A股的实证研究

2016-08-24张莹

张莹

高管薪酬与公司绩效

——基于上证A股的实证研究

张莹

高管薪酬一直以来被认为是解决股东与管理层之间委托代理问题的关键,目前关于高管薪酬与公司绩效之间的关系还没有统一认识。本文以2011-2015年间上证A股上市公司观测值为样本,实证研究高管薪酬与公司绩效之间的关系。研究发现,高管薪酬与公司业绩之间的关系随业绩指标选取的不同而不同,高管薪酬与市场业绩之间存在显著正相关,会计业绩中仅总资产收益率对高管薪酬有显著影响;另外,市场业绩对高管薪酬的影响程度没有会计业绩大。此外,通过进一步研究发现,公司业绩与高管薪酬之间存在较强敏感性,高管薪酬的上涨有利于公司业绩增长。本文研究为高管薪酬与公司业绩之间的关系提供了最新的实证证据,有利于理解公司业绩在薪酬决定中的作用及薪酬激励机制的效果。

高管薪酬;公司绩效;会计业绩;市场业绩

一、引文

现代股份制公司的最重要特征之一就是企业所有权和经营权的相互分离(莫冬燕、邵聪,2010)。在两权分离的情况下,公司所有者和经营者之间形成了委托——代理关系。由于股东和管理者的利益不一致,股东的目标是股东价值最大化,而管理者则关注自身利益最大化,同时又存在着信息不对称,股东与管理者之间的代理问题就产生了。一般,上市公司通过两大机制解决代理问题,一是激励机制,即通过薪酬与企业业绩挂钩来诱使管理者采取与股东目标一致的行动;二是公司治理机制,包括调整所有权结构以增强股东对高管的影响力,通过董事会、独立董事及监事会的安排来加强对高管的监督与控制(赖普清,2007)。这两大机制可能对公司薪酬政策产生重大影响。

高管薪酬一直以来被认为是解决股东与管理层之间委托代理问题的关键。薪酬制度设计得当,能够有效降低股东与管理层之间的委托代理成本,激励管理层努力生产经营,提高公司价值,增加股东财富;反之,如果薪酬制度设计不当,就可能导致对管理层激励失效,进而引发管理层为追求自身利益而牺牲股东利益,最终进一步激化股东与管理层之间的矛盾(吴育辉、吴世农;2010)。委托代理理论在设计薪酬时,主张将公司业绩与薪酬联系起来,以达到有效的激励,因此在报酬契约的设计上,委托代理理论将业绩作为薪酬的重要决定因素;而管理主义则认为公司规模是经理薪酬的重要决定因素,随着企业规模的扩大,高级经理的薪酬水平将会随之提升;同时,人力资本理论则从不同的角度强调了人力资本在制定高级经理人薪酬时的重要作用(李琦,2003);管理者者权利理论认为薪酬激励并不必然解决代理问题,薪酬的制定与执行机制可能使其成为代理问题的一部分,企业管理层在很大程度上影响甚至决定着自己的薪酬,管理层权力影响薪酬制定的契约后果是降低业绩与薪酬相关性与敏感度,提高非业绩指标与薪酬相关性与敏感度、提高整体薪酬水平。本文将以沪市A股的上市公司为考察对象,来实证检验我国上市公司高管薪酬与公司业绩之间的关系。

二、文献综述及假设提出

国内外学者对高管薪酬与企业业绩之间的关系进行了大量研究,但研究结论却存在较大差异。部分学者研究得出高管薪酬与公司业绩之间具有正相关关系,这与委托代理理论的观点一致。Murphy(1985)利用美国1964-1981年间73家大型制造企业500位管理人员的报酬数据,对报酬结构与股票收益之间的关系进行研究,发现总报酬变化与股票收益之间、现金报酬与股票收益之间存在正相关关系。赖普清(2007)研究结果表明,中国上市公司高管薪酬与会计业绩之间存在显著的正相关关系,但与市场业绩不存在显著关系。吴育辉等(2010年)观察2004-2008年间我国上市公司绩效与高管薪酬的关系,结果显示高管薪酬与当年及上年的ROA存在显著的正相关关系。陈震等(2011)以2001-2007年间持续存在的上市公司为初始研究样本,剔除金融类和数据缺失的样本公司,结果显示会计业绩与市场业绩都与高管薪酬显著正相关。

另外,也有部分学者研究得出高管薪酬与公司业绩之间并不存在显著相关关系。Jensen和Murphy(1990)进行了以委托代理理论为基础的实证研究,这些研究表明,平均而言,美国CEO的报酬变化率与股票市值总额变化之间虽呈正相关关系,但由于相关系数以及估计的修正系数以及估计的修正系数相当小,因而得出的结论是经营者报酬与企业业绩的相关性不大。魏刚(2000)以1999 年4月30日公布年报的816家A股上市公司为样本,高级管理人员的年度薪酬与上市公司的经营业绩并不存在显著的正相关关系,高级管理人员的报酬水平与企业规模存在显著的正相关关系。李增泉(2000)对上市公司1998年的年报进行分析,发现我国上市公司经理人员的年度报酬与企业绩效并不相关,而是与企业规模密切相关。李琦(2003)以我国沪深两地发行A股的上市公司为研究对象,对1999年和2000年的高级经理人薪酬决定的影响因素进行实证检验,实证表明上市公司在制定薪酬水平时很少以公司业绩为重点依据对象,尤其是本期的业绩对公司的薪酬水平没有任何影响作用,相反,公司规模对薪酬水平的决定有着明显的作用。

从上述文献的回顾中可以发现,关于高管薪酬与公司业绩之间的关系并没有统一的认识,可能是因为对衡量公司业绩的指标选择不同。衡量公司业绩的指标有两类:会计业绩指标和市场业绩指标。会计业绩指标主要运用企业会计指标作为衡量经营业绩好坏的标准,包括每股收益(EPS)、净资产收益率、总资产收益率、销售净利率等;公司市场业绩指标用股权市值和净债务市值之和作为衡量企业业绩的标准,包括市场价值、托宾Q值等。会计业绩指标简单易懂,但容易受管理者操纵;市场业绩指标更多的取决于外部市场,避免了会计业绩指标易受操纵的缺点,但会受到企业外部因素的影响。不同公司在制定薪酬政策时,对会计业绩指标、市场业绩指标赋予的权重不同;另外,选用不同的会计业绩指标对管理层的激励作用也不同。因此,本文提出以下基本假设:

假设1:高管薪酬与公司业绩存在显著正相关关系;

假设2:高管薪酬与公司业绩不存在显著正相关关系;

假设3:高管薪酬与会计业绩存在显著正相关关系;

假设4:高管新酬与市场业绩存在显著正相关关系;

假设5:高管薪酬与总资产收益率存在显著正相关关系;

假设6:高管薪酬与净资产收益率存在显著正相关关系。

三、研究设计

(一)样本选择

本文以2011-2015年上证A股上市公司作为初始研究对象,剔除ST、*ST的公司,剔除2015年上市的公司,剔除数据缺失的公司,最终得到有效样本4366个,其中2011年852个,2012年887个,2013年910个,2014 年918个,2015年799个。

(二)模型构建与变量解释

1.模型构建

本文主要研究高管薪酬与公司业绩之间的关系,深入研究高管薪酬与不同业绩指标的关系,分别选取总资产收益率、净资产收益率作为会计业绩指标,托宾Q值作为市场业绩指标,研究这三个指标与高管薪酬的关系。

我们建立模型(1)检验净资产收益率ROE对高管薪酬的影响。

建立模型(2)检验总资产收益率ROA对高管薪酬的影响。

建立模型(3)检验托宾Q对高管薪酬的影响。

2.变量解释

①被解释变量:高管薪酬。本文选取董事、监事及高管前三名薪酬总额来衡量高管薪酬,相对于仅以薪酬第一位的高管的薪酬水平作为衡量标准来说更具有代表性。

②解释变量:净资产收益率ROE、总资产收益率ROA、托宾Q值。

③控制变量:公司规模、成长性。有研究表明高管薪酬的影响因素有公司规模、成长性等,故引入两者作为控制变量。

④虚拟变量:年度,研究样本为2011-2015年,共设4个虚拟变量。

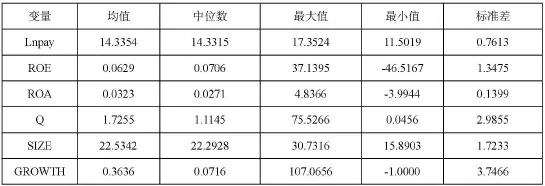

表1 主要变量的描述及定义

3.描述性统计

表2为主要变量的描述性统计结果。

表2 主要变量描述性统计表

四、实证检验结果及分析

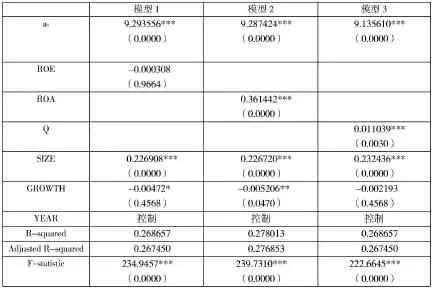

从表3可以看出,净资产收益率与高管薪酬不存在显著关系,证明假设6是错误的;总资产收益率与高管薪酬存在显著正相关关系,显著性水平为1%,证明了假设5的正确性;托宾Q值与高管薪酬存在显著正相关关系,显著性水平为1%,证明了假设4的正确性,即高管薪酬与市场业绩之间存在显著正相关关系。虽然高管薪酬与总资产收益率之间存在显著正相关,与净资产收益率之间不存在显著关系,仍然可以说明高管薪酬与会计业绩存在显著正相关关系,证明了假设3的正确性。综上所述,必然可以说明高管薪酬与公司业绩存在显著正相关关系,证明了假设1的正确性。

表3 实证检验结果表

高管薪酬与会计业绩、市场业绩指标都存在显著正相关关系,但结果显示,ROA比托宾Q值对高管薪酬的影响更大,ROA的回归系数为0.361442,托宾Q值的回归系数为0.011039。另外3个模型的回归结果均显示了高管薪酬与公司规模之间存在显著正相关关系。

五、进一步研究

既然高管薪酬与总资产收益率之间存在显著正相关关系,接下来检验高管薪酬对公司业绩的激励效果,即公司业绩——高管薪酬的敏感性,用总资产收益率来衡量业绩,构建模型(4)如下:

其中△ROA=(ROAt-ROAt-1)/ROAt-1,△Lnpay= (Lnpayt-Lnpayt-1)/Lnpayt-1,回归结果如表4,结果表明公司业绩的变动与高管薪酬的变动显著正相关,二者之间存在敏感性较高,说明将高管薪酬与公司业绩指标(总资产收益率)挂钩,对高管有较强的激励作用,高管薪酬的增加会带动公司业绩的增长。总资产收益率的变动不仅仅受高管薪酬的影响,还受很多因素的影响,这造成了模型(4)的调整后R2较小,但不影响被解释变量与解释变量之间的显著关系。

六、稳健性检验

本文用董事、监事及高管全部年薪总额来替代董事、监事及高管前三名年薪总额做为高管薪酬的衡量指标进行稳健性检验,结果并未发生实质性改变。

表4 公司业绩——高管薪酬的敏感性回归结果

七、研究结论

本文以2011——2015年间4366个上证A股上市公司观察值为样本的高管薪酬与公司业绩之间的关系的研究表明:高管薪酬与公司业绩之间的关系受业绩指标选择的影响。在控制公司规模、成长性、年份后,高管薪酬与会计业绩——总资产收益率之间存在显著正相关关系,与会计业绩——净资产收益率之间不存在显著正相关关系;高管薪酬也与市场业绩之间存在显著正相关关系。另外,市场业绩指标——托宾Q值对高管薪酬的影响程度没有会计业绩指标——总资产收益率大,说明我国上市公司在制定薪酬制度时,更看重会计业绩。通过公司业绩——高管薪酬敏感性的进一步研究,结果表明公司业绩与高管薪酬存在较高敏感性,高管薪酬的上涨会激励管理层,给企业带来更好的业绩。

[1]莫冬燕,邵聪.高管薪酬、股权激励与公司绩效的相关性检验.科学决策,2010(7).

[2]赖普清.公司业绩、治理结构与高管薪酬——基于中国上市公司的实证研究.重庆大学学报,2007(13).

[3]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据.会计研究,2010(11).

[4]K.J.Murphy.Corporate performance and managerial remuneration:an empirical analysis.Journal of Accounting and Economics,1985.

[5]陈震,李艳辉.市场化进程、企业特征与高管薪酬—业绩敏感性.财贸研究,2011(6).

[6]魏刚.高级管理层激励与上市公司经营绩效.经济研究,2000(3).

[7]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究.会计研究,2000(1).

[8]李琦.上市公司高级经理人薪酬影响因素分析.经济科学,2003(6).

[9]M.C.Jensen&K.J.Murphy.CEO incentive:It's not how much you pay,but how.Harvard Business Review,1990.

(作者单位:中南财经政法大学)