我国零售业上市公司发展指数研究

2016-05-27兰风云李德恒北京物资学院商学院北京市049乌鲁木齐高新区新疆乌鲁木齐8300

兰风云,刘 波,李德恒(.北京物资学院商学院,北京市049;.乌鲁木齐高新区,新疆乌鲁木齐8300)

我国零售业上市公司发展指数研究

兰风云1,刘波2,李德恒1

(1.北京物资学院商学院,北京市101149;2.乌鲁木齐高新区,新疆乌鲁木齐830011)

摘要:文章采用2008—2014年我国零售业上市公司的面板数据,利用主成分分析法构建了我国零售业上市公司发展指数。研究表明:第一,我国零售业上市公司整体发展稳定,自2009年出现大幅下降之后又有所发展,近年来一直保持稳定,面对电商的冲击,零售业正在找寻新的出路和增长点,外部压力也带来了零售业自身实力的增强。第二,企业普遍存在只重视规模增长、不重视质量提高的问题。第三,在严峻的市场环境下,企业的营运能力、存货管理水平都有所提高,但受市场环境不利因素的影响,赢利能力和销售管理水平有所下降。

关键词:零售业;发展指数;主成分分析法;上市公司

一、引言

零售业是与居民日常生活息息相关的产业,是连接生产与消费的桥梁,是商品流通的终端环节。零售业的发展一方面为社会生产提供了市场,实现了资本的回收过程;另一方面又为改善人民生活水平提供了基础。改革开放以来,我国零售业取得长足发展,零售业的交易规模持续扩大,社会消费品零售总额从1978年的1 558.6亿元增长到2014年的262 394亿元,年均增长率15.3%;[1]交通运输等配套设施快速发展;互联网等新型业态不断涌现。中国商业联合会研究表明,零售业的快速发展使其在国民经济中的作用越来越重要,已成为国民经济发展的基础性和先导性产业。因此,全面、客观、系统地研究我国零售业的发展水平及发展现状,对于促进零售业更好更快发展,进而推动国民经济发展意义重大。

指数广泛应用于经济社会发展中,如广为人知的股票指数、经济发展景气指数等。这些指数通过科学方法进行编制,或综合反映宏观经济发展水平,或对未来经济发展形势做出预计。区别于对个别指标的精确分析,指数更能够从宏观角度说明经济现象的整体情况和发展趋势。首先,从指数数值的来源看,指数涵盖和表达的信息量巨大,用简单的一个或几个值综合反映大量指标的信息,这体现了指数的综合性;其次,从指数的构建方法看,指数的计算方法稳定,有固定的基期或固定的权重赋予方法,使得指数在时间序列上具有可比性,并且指数的计算可以涵盖众多指标和因素,有效避免了单一指标的异常变动对结果的影响程度,表现了指数的动态可比性和稳定性;最后,从指数的编制结果看,指数通过一个或少数几个数值反映问题,大大降低了衡量特定经济问题的难度,避免了单个指标之间结论不一致的现象,这体现了指数的简便性。

发展指数是衡量某一行业、领域或某一区域发展程度的一种数据标准,它直接反映了事物当前的发展水平,指数的变化反映事物发展水平的变化。最具影响力的发展指数是联合国开发计划署从1990年开始发布的人类发展指数(HDI),被广泛接受并作为衡量和比较世界各国(地区)人文发展水平的指标。[2]在固定时点上,HDI数值反映了国家(地区)之间发展水平的差异,同一国家(地区)历年的HDI数值反映了其发展水平的变化情况。受此启发,本文尝试构建我国零售业上市公司发展指数,用以衡量我国零售业上市公司的发展情况。

会计信息对于真实、准确、完整地反映企业财务状况、经营成果和现金流量具有重要作用。经过提炼的企业会计信息可以帮助政府及时深入地了解微观经济基础,把握宏观经济走势,做好宏观经济决策。[3]通过财务数据编制的指数可以很好地衡量上市公司的发展态势和水平。[4]利用财务信息编制发展指数用以衡量行业发展水平的研究由来已久,戴斌等[5],马珩、孙宁[6],肖小和、王亮[7]分别构建了旅游业上市公司、制造业、票据市场发展指数,这些发展指数的构建无不把财务指标作为构建的基础,区别在于各指标间权重的分配方法。

从研究内容看,学界对零售业发展情况的评价和衡量从未停止:在对行业未来发展态势预判方面,较为权威的是批发零售业景气指数;对行业个别指标的研究,包括收益质量、经营效率、成长性等[8-10];对行业整体发展水平的研究,较早的是曾庆均、朱静波[11],邹杨、朱永永[12],田笑丰、卢静[13]等。

以上对行业整体发展水平的研究多通过对零售业上市公司财务指标的分析,对上市公司综合质量进行评价,通常选定一年,从赢利能力、营运能力、偿债能力等方面对上市公司进行比较,并对各公司得分进行排序,以衡量各上市公司的发展水平,也就是确定了各公司发展水平在行业内的排序。研究注重上市公司之间的横向比较,较少关注这些公司在较长一段时间内发展变化的情况,这不利于从整体上把握零售业上市公司的发展态势。

缺乏对发展趋势的关注在一定程度上忽视了指数的动态性特征,以会计信息来衡量行业发展水平的关键因素是指标的选择和各指标间权重的分配,指标选择不当会导致指数反映的信息不全,衡量的结果出现偏差;权重分配不合理将使得指数不能均衡、客观地反映实际情况。

从研究方法看,主成分分析法是现有研究普遍采用的方法,原因有二:一是基于财务指标的分析中,各财务指标的相关性较强,主成分分析法可以有效解决这一问题,通过对各项指标的重新归类,剔除重复信息;二是自动生成了各指标间的权重分配比例,有效降低了人为赋权的主管性和片面性,较好地解决了指标间权重分配的问题。

本文的创新之处在于通过对零售业上市公司面板数据的研究,在较长的一段时间内,对零售业上市公司的发展水平进行持续分析,注重研究的持续性,探索具有纵向可比性的零售业上市公司发展指数构建方法,从两个方面丰富了对零售业上市公司的研究:一是对行业发展整体水平进行度量和评价,将众多财务指标反映的信息转化为单一的发展指数,简化了评价行业发展水平的过程,也降低了难度;二是将原始指标重新归类为主成分因子,分析了各主成分因子对零售业发展水平的影响,反映了零售业发展指数变动的原因。

二、研究设计

(一)样本选取

考虑到我国于2007年实施了新的企业会计准则,新旧会计准则下的财务数据分类有一定差别,为避免会计准则不同给研究带来的影响,本研究从2008年开始,样本时期从2008年到2014年,共7个年度。抽取样本的要求包括:样本公司必须在2008年前(不含2008年)上市;在2008年至2014年间没有退市及主营业务转变事件发生;不存在数据缺失;剔除ST公司。以此标准,在中国证券监督管理委员会行业分类中归为零售业的上市公司中,最终选定62家企业,共计434个样本。

(二)评价指标选取

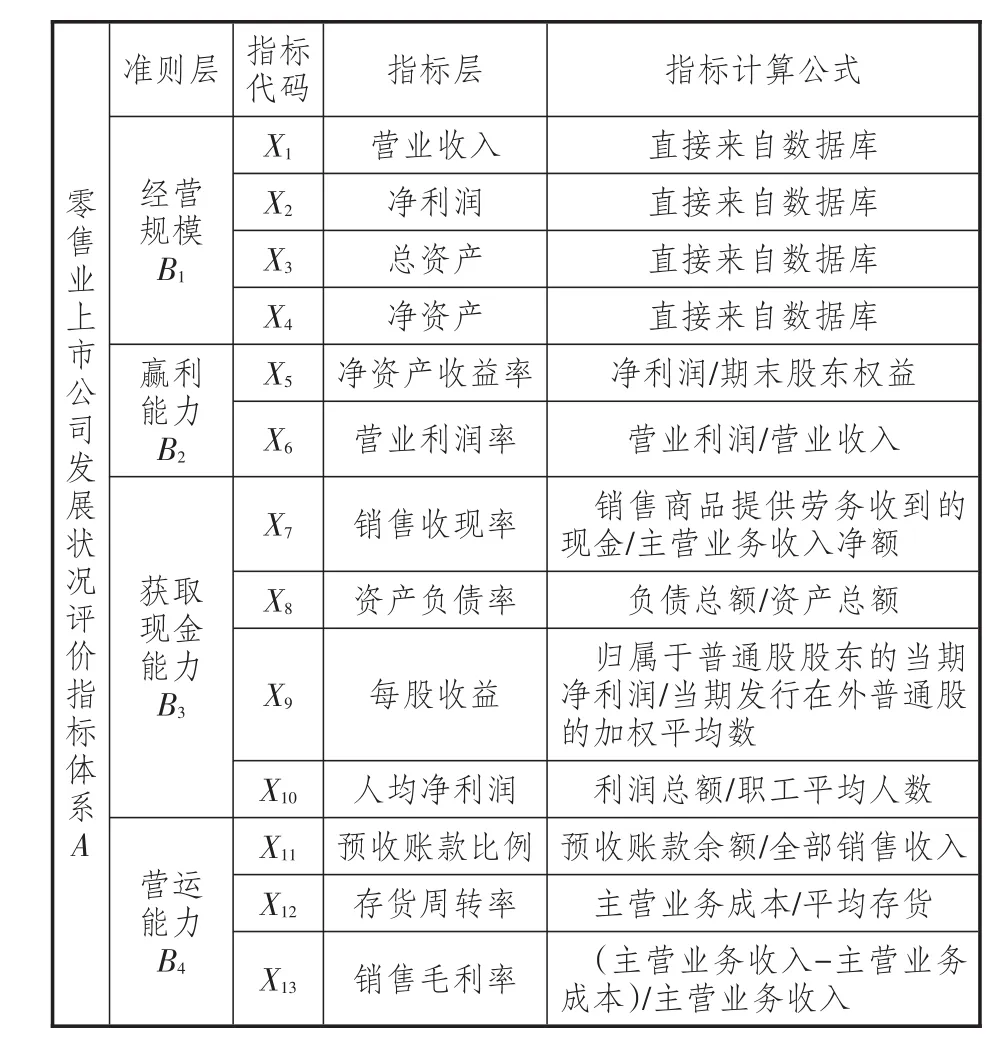

影响公司发展状况的因素很多,既有公司外部的不可控因素,也有公司内部的可控因素。但在研究过程中,将所有因素全部纳入既不现实也没有必要。因此,本文在借鉴现有研究成果的基础上,结合零售业特点,选择了四大类共13个财务指标来构建零售业上市公司发展指数。具体包括营业收入、净利润、总资产、净资产、净资产收益率、营业利润率、销售收现率、资产负债率、每股收益、人均净利润、预收账款比例、存货周转率和销售毛利率,如表1所示。

首先,零售业发展体现的是经营规模扩大和赢利能力增强的相互促进。零售业在经济社会发展中发挥了极为重要的作用,其核心体现是连接了生产部门和社会消费,使资金和商品完成流转,实现增值。一方面生产部门从零售业回笼资金,另一方面消费者从零售业获取消费品。零售业的经营规模直接影响了这种连接作用的大小,经营规模越大,连接作用发挥得越好;同时,赢利能力在一定程度上决定了零售企业的生存能力,也反映了一个经济体的活力。因此,在评价指标体系中,应充分反映零售业的经营规模和赢利能力,本文借鉴了现有的研究成果,共选择了6个财务指标作为经营规模和赢利能力的体现。

表1 零售业上市公司发展状况评价指标体系

其次,零售业发展的关键是获取现金的能力与营运能力的共同提高。零售企业对现金管理水平的要求很高,资金和存货的周转决定着零售企业的活力。在指标体系中,获取现金能力和营运能力作为两个二级指标对零售业上市公司的发展状况做出评价正是这一发展观的直接体现。

第三,零售业的发展是经营规模等各方面的综合提高,而不是某一个或几个指标的提高。因此,评价指标体系尽量多选择具有代表性的指标,全面衡量和评价零售业上市公司发展水平。

另外,主成分分析对样本中的极端值十分敏感,为了消除极端值对实证结果的影响,本文对各个指标上下各2.5%的观测值进行了Winsorize极值处理。

(三)研究方法

评价指标选定之后,构建发展指数的核心问题是对各指标进行赋权。本文根据零售业上市公司发展状况评价指标体系,以62家零售业上市公司2008年数据为基期数据,通过主成分分析方法确定各指标的权重,并据以计算零售业上市公司2008—2014年发展指数,以指数的形式综合反映零售业上市公司的发展状况。

主成分分析法由皮尔逊(Pearson)首先使用,主要用来解决多个变量之间的相关性问题。在微观经济研究领域,尤其是对财务指标的分析中,财务指标往往存在高维性和严重的多重共线性问题,主成分分析法利用降维的思想很好地解决了这一问题,近年来广泛应用于经济学、管理学、社会学研究中的多指标分析评价中。通过主成分分析,可以实现用较少的指标来代替原来较多的指标,并使这些指标尽可能地反映原来指标的信息,而且彼此之间互不相关,避免了指标选取过程中的主观性和由此导致的评价结果的偏差。

刘永胜[14]指出主成分分析的基本思想是通过构造原始变量适当的线性组合,产生一系列互不相关的新变量,从而选出少数几个新变量(主成分)并使之尽可能多地包含原变量的信息,从而使用这几个新变量代替原变量分析问题成为可能。林海明等[15]则认为主成分分析法是一种综合评价方法,是通过样品的相对位置,比较找出样品的优势、不足、差距状况及其原因。邱东[16]认为主成分分析用于多指标综合评价,可以消除评价指标间的相关影响,有助于更客观地描述样品的相对地位。

三、发展指数编制

(一)适用性检验

模型数据是否适合主成分分析要通过KMO检验。本文利用Stata软件对原始数据进行KMO检验,检验结果显示KMO统计量(0.668)大于0.6,表明相关系数矩阵与单位矩阵有显著差别,按照KMO统计量的经验结果,样本数据适合进行主成分分析。

(二)标准化处理

为避免由于量纲的不同而造成的样本结果差异,本文采用Z-score标准化方法对所选数据进行了标准化。标准化以后,各指标的均值为0,方差为1。

(三)主成分提取

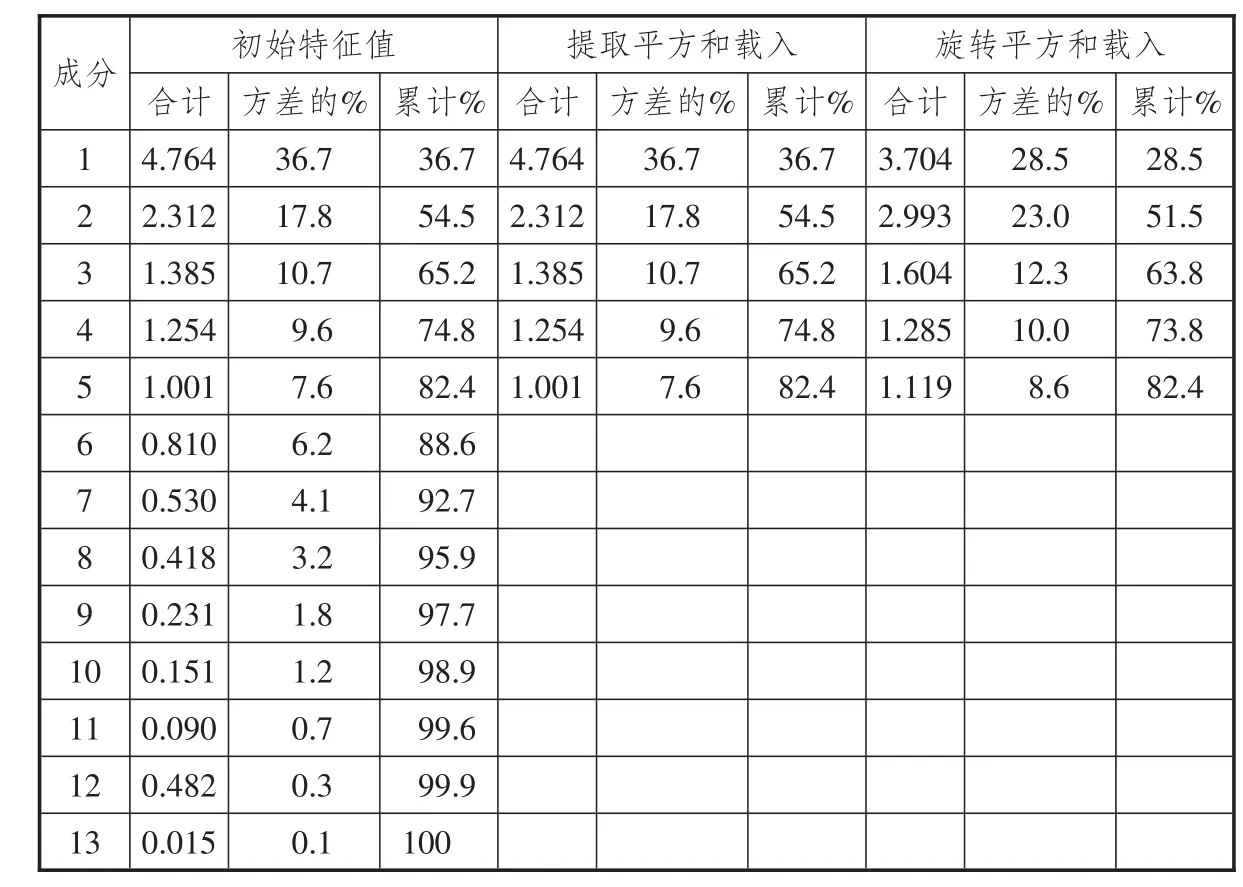

主成分个数的确定方法有两种:一是提取所有特征值大于1的成分作为主成分;二是根据累计贡献率达到的百分比值来确定。例如取累计贡献率达到80%以上,其含义是前m个成分(新变量)所包含的信息占原始变量包含的总信息的80%以上,其余m-1个变量对方差影响很小,认为可以不予考虑,则取前m个成分作为主成分。从表2可以得出,前5个主成分特征值大于1,且共同解释总方差的累积贡献率达到82.4%,因此提取5个主成分。

(四)主成分得分矩阵

表2 主成分特征值与方差贡献率

表3 主成分得分系数矩阵

利用Stata软件,可得到主成分得分矩阵,如表3所示。主成分得分矩阵是各主成分关于原始财务指标的线性表达式的系数矩阵。它确定了各主成分的计算公式。

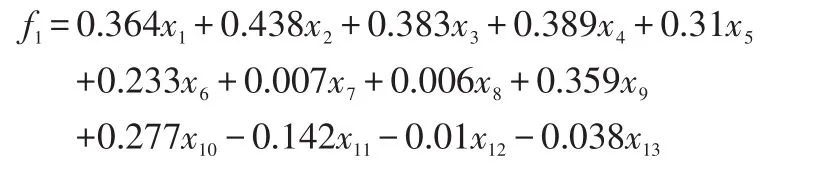

通过主成分得分系数矩阵可以计算出5个主成分得分函数。以f1为例:

同理,可得到f2~f5的表达式。通过方差最大化旋转后的主成分因子载荷矩阵还可以看出:

主成分f1主要由变量X1(营业收入)、X2(净利润)、X3(总资产)、X4(净资产)和X9(每股收益)解释,综合反映了公司的经营规模,可以重新定义为规模因子;主成分f2主要由变量X5(净资产收益率)、X6(营业利润率)和X10(人均净利润)解释,主要反映了公司的赢利能力,可定义为赢利因子;主成分f3主要由变量X7(销售现金比例)、X8(资产负债率)和X13(销售毛利率)解释,主要反映了公司的获取现金能力和营运能力,可定义为销售管理水平因子;主成分f4主要由变量X7(销售现金比例)和X12(存货周转率)解释,反映公司的存货的销售和周转水平,可定义为存货管理水平因子;主成分f5主要由变量X11(预收账款比例)、X12(存货周转率)和X13(销售毛利率)解释,反映公司的营运能力,可定义为营运因子。

(五)主成分模型的构建

根据各主成分因子的贡献率,可以得到零售业上市公司的主成分模型:

将62家零售业上市公司2008—2014年的数据经标准化后代入上述模型中,得到各公司分年度的主成分f值。

(六)发展指数构建

主成分f值存在负数的情况,为了便于理解和比较,采用如下公式对各公司f值进行调整(其中,e为自然对数),得到各公司的发展指数DEV。原因有三:一是指数函数为单调递增函数,经变换后不影响各公司f值的相对大小;二是变化后的取值全部为正数,增强了数值的可比性和可理解性;三是f值在计算过程中经过标准化,取值偏小,将f值乘以100后,相当于将f值小数点后的信息更加清晰地反映出来啊,增加了指数的可读性和可比性。

DEV=ef×100

对各上市公司而言,DEV值越大,代表该公司在行业内的相对发展水平越高;DEV值增加,代表发展水平提升。对零售业整体而言,取当年度样本公司DEV值的平均值,作为零售业发展水平的衡量指标。为方便理解和比较,取2008年为基期,以后各年度零售业DEV的取值与2008年的取值比较得到最终结果,即:

零售业发展指数=DEVn/DEV2008

四、发展指数分析

(一)总指数变化趋势分析

根据上述计算方法,分别计算零售业上市公司的行业DEV和发展指数,结果如表4所示。

表4 2008—2014年零售业上市公司发展指数

从表中可以看到,我国零售业上市公司的发展水平基本保持稳定,在2009年出现大幅度下降之后,发展状况明显好转,至2011年达到峰值;截至2014年,发展指数与2008年基本持平。这与逐年递增的社会消费品零售总额数据形成了鲜明对比。一是社会消费品零售总额在统计口径中不仅包含批发零售,也包含餐饮住宿等其他项目,其中批发零售所占比重有不断下降的趋势;二是随着互联网经济的快速发展,电子商务对实体零售的冲击越来越大,网上零售额所占的比重也逐年增加,同时还保持着较高的增速;三是零售总额不能完全代表发展水平,也就是说,发展不简单等同于规模的扩大,同时还包含赢利能力、销售和存货管理、营运水平等因素,行业的发展是各方面因素的共同进步而不是单纯的扩大规模。

表5列出了零售业上市公司2008—2014年各主成分的得分情况,我们重点关注2009年和2011年的数据,这两年分别是指数的最小值和最大值。2009年,发展指数的大幅下降,是由于f1因子(规模因子)的负向影响,也就是规模因子的影响。2011年,发展指数达到最大值,f1因子(规模因子)和f5因子(营运因子)的贡献最大。

2009年前后,正是我国电子商务快速发展阶段,其对实体零售的冲击从表5中可见一斑。零售业上市公司一定程度上代表了我国实体零售的发展情况,从行业发展指数和各主成分因子的变化情况看,电子商务对实体零售的冲击带来了一个好处,就是实体零售业整体营运水平的提升。截至2011年,零售业的营运因子有了显著提升,并成为影响行业发展的关键因素之一。

2011年以后,虽然营运因子有所回落,但规模因子和存货管理水平因子的稳步提升使得行业发展指数稳定在1左右,同时有小幅上升。从各主成分因子的变化情况看,首先,规模增长迅速;其次,存货管理水平提升较快;第三,赢利水平和销售水平都在逐年下降;最后,营运能力出现了下滑。

综合以上因素,我国零售业上市公司的发展水平在2008—2014年期间,总体上呈现出先下降后上升的趋势,排除2011年出现的极端值以外,上升趋势稳定。

(二)各主成分因子分析

具体分析各主成分因子,可以发现:

第一,f1(规模因子)持续上升,规模因素的重要程度不断提高。表6列示了样本公司在2008—2014年营业收入、净利润、总资产和净资产的加总情况。可以看到,4个主要的规模指标都有明显的增长。这与f1因子逐年增长的数值相匹配。其中,营业收入的增长与社会消费品零售总额的增长趋势一致,也验证了前文对发展指数与社会消费品零售总额增长趋势不一致的原因分析。

表5 2008—2014年各主成分平均得分情况

第二,赢利因子呈现下降的趋势,或与实体零售业受到电子商务的冲击有关。从零售业上市公司的财务指标看,营业收入的增长并没有带来净利润的同步增长,根据表6的数据可以整理得到表7。从中可以看到,尤其是2012年和2013年,净利润在营业收入持续增长的情况下甚至出现了负增长。规模扩大与赢利能力两者之间相互促进的作用没有得到充分体现,从f1和f2两因子的变化趋势看,我国零售业上市公司规模的增加没有表现为赢利能力的增强。但是,综合考察两者对f的综合影响,总效应依然是正向的,但幅度不大。

表6 2008—2014年零售业上市公司主要规模指标单位:亿元

表7 2009—2014年零售业上市公司营业收入和净利润增长情况

f2(赢利因子)下降的原因与电子商务的发展密切相关。一方面,电子商务实现了商流、物流和信息流的充分分离;另一方面,现代支付手段的充分发展和物流水平的提升扩展了电子商务的市场范围。电子商务发展带来的直接结果有两个:一是零售企业的渠道优势不断减退,零售业中“渠道为王”的信条受到了挑战,众多网络品牌的成功说明商品零售摆脱实体渠道的束缚是完全可能的;二是信息流的透明化使得零售商的价格话语权不断减弱,众多新型直销业态的发展不断压缩着零售环节的利润空间。除此之外,零售业赢利能力不强还受到我国物流成本较高等因素的影响。

第三,f3和f4因子的变化情况反映了我国零售业上市公司销售管理水平下降,同时存货管理水平提升的现状。销售毛利率和销售收现比例不断下降。

第四,f5(营运因子)反映了零售业上市公司营运能力的强弱,从2008年开始,提高营运能力是诸多零售业上市公司应对不利市场环境的首选,至2011年,营运因子的不断提升也收到了良好的效果,并极大地提高了行业发展水平,成为稳定行业发展指数的关键因素。究其原因,营运能力的提升受外部因素影响小,容易实施,见效快。与其他指标易受市场因素影响相比,营运能力的提升相对稳定。

最后,f3、f4、f5三因子的变化趋势再次说明零售业上市公司在面临不利的市场环境时,虽然自身的存货管理水平、营运能力有所提高,但受市场环境影响较大的销售管理因子却毫无起色,这也验证了零售业上市公司所面临的市场环境异常严峻,我国零售业上市公司整体上大而不强的状况没有得到改善。

但是,在危机中也可以发现一些机遇。一部分零售企业在商业模式的创新上取得了成功,在不利的市场环境中依然取得了喜人的发展成果,商业模式的创新或可改善零售业所处的不利环境。

五、结论及讨论

(一)研究结论

第一,我国零售业上市公司整体发展稳定。2009年出现大幅下降,以后又有所发展,近年来一直保持稳定。面对电商的冲击,零售业正在找寻新的出路和增长点,外部压力带来了零售业自身实力的增强。

第二,普遍存在只重视规模增长、不重视质量提高的问题。规模因子一直是最重要的影响因素,赢利能力没有相应的提升。

第三,在严峻的市场环境下,我国零售业上市公司的营运能力、存货管理水平都有所提高,但受市场环境和不利因素的影响,赢利能力和销售管理水平有所下降。

(二)不足之处及未来研究方向

一是零售业新兴业态的产生,使零售业上市公司的代表性下降。一方面,零售业新兴业态发展迅速,尤其是随着电子商务的兴起,网络购物零售额逐年增加,逐步成为影响零售业发展的重要因素,但目前在零售业上市公司中还没有代表性的企业;另一方面,零售业上市公司的零售额在零售总额中所占比重有所下降。因此,以零售业上市公司为样本构建的发展指数对整个零售行业的代表性有所下降。

二是零售业发展的影响因素众多,指标信息含量有待提高。本文构建的零售业发展指数取值全部来自上市公司的财务指标,虽然对上市公司的经营情况有较好的概括,但不能全面反映零售企业在人力资源储备、未来发展潜力、商业模式创新能力、非财务指标的发展情况。

三是外部环境因素没有得到反映,外部环境因素作为重要的外生变量对零售业发展起到了关键作用。近年来,零售业与外部环境的互动增加,其自身对外部环境的影响力也在持续提高,尤其是一些大型零售企业开始影响宏观政策的制定,尝试改变消费者行为习惯。

未来的研究将在两个方面展开:一是尝试将反映企业非财务因素的指标纳入到发展指数的衡量体系中;二是在数据可获得的情况下扩大样本公司的范围,尝试将非上市公司纳入到样本中,提高样本公司的代表水平。

*北京物资学院贾炜莹、吴非与张军对本文亦有贡献,在此表示感谢。

参考文献:

[1]中国商业联合会,国务院第二次全国经济普查领导小组办公室.中国零售业发展研究报告[M] .北京:中国统计出版社,2011(12):1-2.

[2]王志平.“人类发展指数”(HDI):含义、方法及改进.[J]上海行政学院学报,2007(3):47-57.

[3]王化成,陆凌,张昕,等.加强会计指数研究,全面提升会计在经济社会发展中的影响力[J].会计研究,2012(11):7-11.

[4]赵德武,马永强,黎春.中国上市公司财务指数编制:意义、思路与实现路径[J] .会计研究,2012(12):3-11.

[5]戴斌,秦宇,夏莉,舒标.我国旅游业上市公司发展指数研究:2002—2006[J].旅游学刊,2008(6):12-17.

[6]马珩,孙宁.中国制造业发展指数的构建与应用研究[J].华东经济管理,2011(12):34-36.

[7]肖小和,王亮.中国票据市场发展指数的构建与实证分析[J].金融与经济,2015(1):70-74.

[8]文拥军.基于超效率DEA模型的零售业上市公司经营效率评价[J].财会通讯,2009(11):36-37.

[9]刘秋生,钟洪磊.零售业上市公司的收益质量评价[J].商业会计,2012(19):35-37.

[10]杨波.我国零售业上市公司经营效率评价与分析[J].山西财经大学学报,2012(1):52-61

[11]曾庆均,朱静波.我国零售业上市公司成长性评价[J].西部论坛,2012(4):86-94.

[12]邹杨,朱永永.基于因子分析法的零售业上市公司综合质量评价[J].商业时代,2013(22):27-29.

[13]田笑丰,卢静.零售业上市公司综合实力评价——基于因子分析法的实证分析[J].财会通讯,2012(15):69-71.

[14]刘永胜.北京地区制造业上市公司物流风险预警——基于主成分分析方法[J].中国流通经济,2013(4):60-66.

[15]林海明,杜子芳.主成分分析综合评价应该注意的问题[J].统计研究,2013(8):25-31.

[16]邱东.多指标综合评价方法[J].统计研究,1990(6):43-51.

责任编辑:林英泽

Development Index of Listed Companies in China's Retail Industry

LAN Feng-yun,LIU Bo and LI De-heng

(Beijing Wuzi University,Beijing101149,China)

Abstract:The authors construct retail listed corporation development index with the help of Principal Component Analysis and the panel data of listed corporations in China’s retail industry from 2008 to 2014. The research shows that,first,the development level of listed corporations in China’s retail industry maintains a stable situation after the decline in 2008 and the rise later. Facing the impact brought by e-merchant,the retail industry is seeking the new way-out and point of growth;and the external pressure also brought the retail industry with incentives to enhance their strength. Second,most of the related enterprises pay only attention to scale expansion,but not the improvement of quality. Third,in the context of severe market,the enterprises has improved their capacity for operation and inventory management;but because of the impacts of adverse factors,the enterprises’capacity for profit-earning and management on sale has been reduced.

Key words:retail industry;development index;Principal Component Analysis;listed companies

作者简介:兰风云(1964—),女,甘肃省银川市人,北京物资学院商学院副教授,主要研究方向为会计理论与方法;刘波(1987—),男,黑龙江省铁力市人,乌鲁木齐高新区高级经济师,主要研究方向为财税体制改革;李德恒(1962—),男,黑龙江省铁力市人,北京物资学院商学院副教授,主要研究方向为会计理论与方法。

基金项目:2015年度中国物流学会重点课题“批发市场转移升级中的物流问题研究”(2015CSLKT3-108)

收稿日期:2016-01-07

中图分类号:F724.2

文献标识码:A

文章编号:1007-8266(2016)04-0094-07