基于资源价值流的碳绩效评价指标及其在钢铁企业的应用

2016-05-21张彩平

张彩平 张 莹

(南华大学 经济管理学院,湖南 衡阳 421001)

基于资源价值流的碳绩效评价指标及其在钢铁企业的应用

张彩平张莹

(南华大学 经济管理学院,湖南 衡阳421001)

【摘要】目前所构建的碳绩效评价指标没有深入企业内部生产流程,密切结合企业碳排放的特点,导致无法有效指导企业的碳减排行为。尝试借鉴资源价值流的理论和方法,构建由碳成本效率、碳经济效率、碳减排效率和碳排放强度组成的企业碳绩效评价指标体系,并以此评价钢铁企业的碳绩效水平。研究结果表明,基于资源价值流的碳绩效评价指标有助于较好的反映企业的碳资源的利用效率,识别关键碳排放源,比较碳成本效益,能为利益关系人评价企业的碳绩效优劣提供决策相关的信息。

【关键词】资源价值流;碳绩效;评价指标;碳减排

综观国内外研究现状可知,目前全球并不存在一套公认的碳绩效评价标准,更缺乏碳绩效评价应用的案例分析。笔者尝试在借鉴国内外研究成果的基础上,根据企业低碳经营的特点,以资源价值流的理论和方法为指导,构建碳绩效评价指标,并用来评价钢铁企业的碳绩效水平。

一、碳绩效评价国内外研究现状综述

(一)国外研究现状

在 《京都议定书》的指引与框架下,全球碳排放交易开始运作并逐渐形成统一的全球碳市场。其中成果较为显著的是欧盟碳排放交易机制与北美地区碳排放交易机制。碳排放交易机制逐渐成为各国经济利益的角逐(鲍彦苓)[1]。国外对企业碳绩效评价问题的关注始于欧盟碳排放权交易市场(European Union Emission Rights Trading Scheme,EU ETS)。世界500强企业率先开展了这方面的研究,尤其是高排放、高能耗的制造业和能源业。美国的通用公司、日本的佳能都曾建立专项组进行企业可持续发展研究。Karen Butner et al.以IBM为案例研究了供应链上碳平衡,即良好的碳绩效是综合考量成本、服务、质量和碳排放四个因素下保持产品、过程、信息和现金流最优[2]。事实上,国外在碳绩效方面的研究大致经历了从国家、地区层面逐渐细化到行业和企业层面两个阶段。由于宏观和中观层面的研究相对成熟,因此目前企业的碳绩效评价模型往往是国家或地区层次向微观层面的自然延伸。如Volker H Hoffman& Timo Bush设计了四个全面而且系统化的指标,即碳强度、碳依存、碳披露和碳风险来描述企业的碳绩效,国内外通常用碳排总量(目前仍以能源消耗碳排放计量为主)或碳生产率(某一特定区域生产总值与二氧化碳排放量之比)来衡量一个国家或地区碳绩效或者说低碳化水平[3]。Clarke J A et al研究房地产业的能源效率和碳绩效,按照国家住房条件调查的结果进行调整,开发了ESRU Domestic Energy Model(EDEM)——一种建立在详细的仿真模型上的网络工具,即使是在国家数据输入的基础上,EDEM也能测定任何层面上能源使用量与碳排放量[4]。

(二)国内研究现状

随着我国碳交易市场的建立,我国学者也开始关注碳绩效评价问题,并取得了系列研究成果。如沈骋等利用平衡计分卡思想将政府主导的节能减排绩效评价体系分为数字、隐形、根本三类指标,数字指标包括了如单位GDP能源耗费量等定量指标,隐形指标和根本指标为定性指标,隐形指标包括科技发展水平和市场化手段,根本指标则度量了主观能动性[5]。徐砥中、廖培借鉴任佩瑜绩效综合集成评价模型得到基于管理熵理论的企业低碳管理绩效的集成评价模型,从低碳物流、生产、营销、服务和内部管理等基本价值活动和战略、组织、文化、人力资源管理、技术等支持性价值活动建立碳绩效综合评价指标体系[6]。王世进通过选取10家上司煤炭企业进行实证研究,发现经济效益和科技投入对企业节能减排影响较大,他将节能减排的评价指标分为四个维度、15个二级指标、22个三级指标[7]。宋艋等提出电力企业的低碳绩效评价体系,共有12个指标,并通过构造比较判断矩阵计算指标权重[8]。麦海燕、麦海娟根据“碳排放=碳足迹-碳中和”的原理设计了低碳水平偏离指数、低碳水平的可持续性、低碳能动性三个指标来衡量企业碳绩效[9]。王爱国从财务学角度分析碳绩效的好坏,将绩效优劣表现为碳财务能力的强弱,碳财务能力概括为碳投入能力、碳营运能力、碳产出能力、碳发展能力和碳风险能力五个方面,每个方面都有五至六个小指标[10]。

(三)对国内外研究现状的评价

虽然有许多学者在碳绩效方面做了一定研究,但对于企业实务操作仍然存在诸多问题。

1、碳绩效评价缺乏指导作用

不少指标都是企业整体数据简单运算以对企业整体的碳绩效进行评价,这些指标难以评价某一生产环节的碳绩效。对于工业企业,尤其是复杂制造流程类企业而言,这些指标无助于管理层借助绩效信息发现企业产品制造过程中的高碳点,导致碳绩效评价无法发挥其应有指导作用。

2、碳绩效评价方法针对性不强

从绩效评价方法来看,平衡计分卡和EVA等绩效评价的目标在于评价企业其他方面的战略绩效,而不是为了评价碳绩效,利用上述绩效评价思想,可能无法全面概括企业生产经营过程中的碳排放活动产生的环境影响。碳绩效的核定也缺乏统一的量化标准,企业之间对于定性指标的使用存在的确认差异将导致绩效评价方法缺乏可比性。

3、碳绩效评价指标适用性不强

目前的碳绩效评价没有密切结合企业碳排放的特点。由于碳排放的特殊性,利用普通的财务指标根本无法准确判断企业生产环节中使用碳基材料和化石能源等产生碳排放活动对产品价值产生的影响。例如,在钢铁企业中,烧结和炼铁两个主要工序中会产生大量的温室气体,而现有的碳绩效评价指标或者指标体系却很少能反应生产过程中某些重点分析的高碳点,某些指标体系中虽然内容繁多,却仍是以企业整体作为核算对象。

笔者尝试从资源价值流的视角,构建碳绩效评价指标体系。

二、基于资源价值流的碳绩效评价指标的构建

(一)资源价值流概述

起源于物质流成本会计(Material Flow Cost Accounting, MFCA)的资源价值流核算是以减少环境负荷影响和提高资源有效利用价值为目标,对材料以及能源资源流量和存量同时以实物和货币形式加以计量,通过核算每一制造流程中缺陷产品、废弃物和其他排放物数量和所耗用资源,并将其转换成货币价值,支持企业高管及现场管理人员进行相关决策的一种环境管理会计方法[11]。肖序、金友良首次提出了资源价值流会计的概念与应用方法,将会计管理对象由单一的价值运动向资源循环与价值循环相结合的可持续发展方向扩展[12]。谢志明在资源物质流与价值流融合运行机理分析的基础上,构建应用于燃煤发电行业的循环经济资源价值流分析的基本理论与方法体系[11]。赵雅敬以资源价值流转理论、单位工序“流”分析及价值工程等理论体系为基础,构建钢铁企业碳排放成本核算与评价体系[13]。汤晓冬、张白玲将资源价值流转会计应用在碳排放成本的计算中,资源与能源的消耗导致直接碳排放,外购能源的消耗则导致间接碳排放[14]。熊菲、肖序依据循环经济的物质流与价值流互动影响规律,从物质流路线的增环、减环等动态变化出发“跟踪”描绘资源价值流动"采用多学科的成本、收入、利润、环境损害价值等尺度构建了基于价值流的循环经济绩效测量指标体系[15]。

以资源价值流方法为基础的碳绩效评价指标应着眼于企业产品整个生命周期,利用物质流的追踪调查法跟踪企业的碳排放与碳基材料流动的情况。通过持续、动态、全面地揭示碳基材料的价值流信息,碳减排决策、碳排放活动的控制和绩效评价才能发挥重要作用。

(二)企业碳绩效评价指标构建——基于资源价值流视角

1、基于资源价值流的碳绩效评价指标构建的目的

结合低碳经济发展的要求,笔者认为碳绩效评价指标作为激励碳减排,约束碳排放的必要手段,评价方法至少需要在以下方面提供有用信息:一是提供与碳排放相关的资源价值流数据,反映不同工序中碳排放及价值流动情况;二是对碳绩效评价前后的企业经济效益做出价值评价;三是构建资源价值流控制标准图,并依此提出碳绩效评价标准。

2、基于资源价值流的碳绩效评价指标构建原理

制造企业生产过程在不同的机器设备、生产工序转移物料,消耗能源,物料也随之被加工成为半成品、产成品等存货。在这个过程中,存货成本不断发生变化,但考虑生产过程中非期望产出例如废弃品、污染物的出现,价值转移不能只单单考虑期望产出,随着各工序新投入的能源物料、包括上一工序转入的半成品,废弃品和污染物的价值也应依工序不同产生变化。资源价值流分析模型即在物质流分析基础上考虑成本转变形成的价值流,对两种流动的形成同时进行考虑并做出解释。物质流分析是价值流分析的基础,因为物质在各物量中心的流动发生物理变化,所以才会有价值转移引起成本变动;价值流分析进一步为物质流优化提供数据,管理层可以依据价值流动情况作出相关决策。低碳经济的目的就是减少化石能源的使用降低经济发展中的碳含量,企业可以利用物质流进行生产低碳化来实现国家节能减排的号召,而经济发展仍然要求企业进行一系列价值创造活动,所以价值流分析可以为企业提供决策、控制、考核等相关信息。

基于低碳经济理论的资源价值流分析方法是通过分析物质的流动过程中价值转移形成的产品成本,从而通过流程改造、技术升级等方法提高生产效率减少资源消耗,同时考虑物质流转过程中产生的非期望产出—CO2。根据资源价值流分析结果建立的碳绩效评价指标的基本原理是将含碳材料作为投入资源,分析其在产品制造流转过程中的价值转移以及产生的碳排放量,同时考虑企业外购能源所产生的间接碳排放量。通过借助资源价值流提出的正、负制品的概念,将二氧化碳当为企业生产过程中产生的负制品,可以将各工序的碳排放量分摊到各工序的正制品也就是合格品上,该分类方法不仅可以分析正制品的真实碳排放水平,也可以明确获得企业制造工艺改进或者技术更新所产生的碳减排相关数据,管理层可以进行相关的流程改革以降低企业整体的碳排放水平。

3、基于资源价值流的碳绩效评价指标的构建

利用资源价值流方法来建立碳绩效评价指标体系,就是分析物料在生产环节中的流动来核算各工序产生的碳排放量,然后根据企业实际碳排放量计算二氧化碳外部损害成本,同时考虑物料在各工序间转移时产生的价值转移,正制品价值与碳排放成本之间的联系。笔者共建立了四个碳绩效指标:

(1)碳成本效率

即投入资源成本/碳排放成本。过去粗放式的经济发展方式过于追求速度忽视了环境承载能力。随着温室效应不断引起各国政府的关注,我国也不例外地提出了一系列发展方针促进企业转型。钢铁企业作为“三高”企业一直是节能减排的重点关注对象。钢铁企业的投入资源成本包括为生产钢材等产品消耗的包括材料、能源、设备折旧等成本,钢铁企业的碳成本效率为碳排放成本与投入资源成本之比,该指标揭示了每单位排放成本所消耗的资源价值量。

(2)碳经济效率

即碳排放成本/正制品价值,是指每单位合格品的生产给企业带来的碳排放成本。所以通过技术升级或创新,提高资源利用效率或正制品产量,使单位产品碳排放成本下降。钢铁企业在炼铁过程中一定会产生二氧化碳,所以产品成本除了原料、能源成本外,还应考虑二氧化碳排放成本。

(3)碳减排效率

即CO2排放量/投入资源成本,是指企业消耗资源提供产品或服务过程中排放的温室气体,由于碳排放成本会受到来自碳交易市场的碳价波动影响,不能反映企业的物理减排量,所以通过对比投入资源成本与碳排放量而得出每单位资源投入所产生的碳排放量,碳减排效率即根据企业投入资源的价值与碳排放量的比值来表示。

(4)碳排放强度

即CO2排放量/正制品价值,是指每提供一单位产品而产生的碳排放量,对企业每道工序或者物料中心的物质流量与价值流量进行比较,分析识别关键环节资源价值流效率的改进行为对企业碳排放强度的影响,企业提供的产品和服务在整个生命周期内对碳排放强度的影响。

三、基于资源价值流的企业碳绩效评价指标在钢铁企业的应用分析

(一)建立钢铁企业的碳绩效评价方法的必要性

钢铁企业利用焦炭和石灰石等熔剂将铁矿石转变为含碳量更低的钢材,后者对经济发展具有非常重要的意义。目前中国的钢铁行业存在着严重的产能过剩,钢材产量远远高于需求,并且对国际市场产生了一定冲击。为解决钢铁行业盲目追求高产量的乱象,行业主管部门出台了大量的政策措施,但收效甚微。2014年仅唐山市粗钢产量就超过8000万吨,接近2014年国内粗钢总产量的十分之一,这也是加剧北京大气污染的源头之一。为了平衡经济发展与环境保护的关系,钢铁企业有必要实施低碳经济发展方式,在生产过程中减少碳基材料的使用、能源消耗以达到减少碳排放量的目标。笔者依照钢铁企业生产特点,建立基于资源价值流评价方法建立的碳绩效模型。该模型除了考虑企业整体碳绩效,也根据价值流与物质流的两个角度复合分析和监督企业生产经营环节中碳排放情况,帮助企业在结构上进行可持续的、动态的碳减排活动。

目前流行的钢铁生产工序中,焦炭等碳基材料被大量使用。而且,钢铁产品生产过程中耗能可观,所以钢铁企业生产过程中的间接排放量应纳入企业整体碳排放核算中,见图1。

图1 钢铁企业产品碳排放量核算标准示意图

按照传统财务会计的核算方法,产品成本仅为职工薪酬、材料费、设备折旧形成的制造费用的加总,从低碳经济的发展角度来看,企业不仅需要考虑将废品损失、排污费纳入产品成本中,还应该考虑将生产经营过程中排放二氧化碳的排放成本纳入会计成本。产品成本决定了企业的盈利状态,经营过程中的排放成本势必成为影响钢铁企业等一系列高排放企业生存发展的关键所在。在可预见的未来,随着碳排放权交易制度的日趋成熟,超额排放企业为完成减排目标必将在碳交易市场中购买碳排放权以达成合约。由于钢铁企业属于资源密集型企业,其减排压力较大,所以7省市的碳排放交易市场都将钢铁企业纳入了首批试点企业范围之中。

从物质流角度而言,钢铁企业的生产原理是利用焦炭、石灰石熔剂在高炉中与铁矿石发生氧化还原反应从而降低生铁中的碳含量,并通过一系列工序来改变碳含量变化使钢材发生不同的物理变化以满足现实需要。其具体的生产工序包括炼焦、烧结、炼铁、炼钢、轧钢等环节,在冶金焦、石灰石等熔剂消耗和降低生铁碳含量过程中都会排放大量二氧化碳,同时每一环节又会消耗大量能源,从而造成间接排放。从价值流的角度,首端投入了焦炭、石灰石熔剂等碳基材料、铁矿石作为生产原料,输出端有钢铁产品和二氧化碳(暂不考虑其他污染物和废弃品问题),在钢铁生产经营过程中的价值流转如图2所示。

图2钢铁企业生产经营过程中的价值流转过程图

(二)基于资源价值流的碳绩效评价指标在宝钢企业中的运用

1、宝钢碳排放现状分析

2000年2月3日由宝钢集团独家发起创立宝钢股份有限公司,目前钢铁主业已拥有宝钢股份、宝钢不锈、宝钢特钢、韶关钢铁和八一钢铁五家公司,形成了普碳钢、不锈钢、特钢三大产品系列。即使钢铁业盈利水平持续低位运行,但是宝钢经受住了市场的考验,连续11年进入了世界500强公司,成为中国钢铁行业中唯一上榜企业,并且再次当选最受赞赏的中国公司。2014年,粗钢产量4450万吨,在全国粗钢产量排名中,宝钢位居全国第二,产铁2098.9万吨,产钢2152.9万吨,销售商品坯材2181.7万吨,营业总收入1877.89亿元,宝钢股份实现利润82.78亿元,排名世界500强公司的第211位。除了经营方面的成果,宝钢企业2014年节能量为34.62万吨标煤比2013年32.15万吨增加了2.47万吨,且固体副产资源回收量为825万吨,固体副产资源产业化率已达60.2%。宝钢在国内率先开展产品全生命周期环境影响评价研究,大力促进了企业绿色制造及可持续发展,且成功开发新一代环保型MSA镀锡体系并投入商业化运营,形成以低碳运行为目标的电镀锡控制技术烧结废气余热循环利用、干法脱硫副产物资源化等技术开发取得成效。

宝钢股份有限公司2013年碳排放量为3550.25万吨,宝钢集团整体获得4807.37万吨碳配额,整体排放了4552.89万吨的二氧化碳,除了宝日汽车板、五钢气体、宝钢新型材料超额排放了以外,其他企业的碳排放量都在配额约束条件下,而这三家超排公司的超额排放量总和不超过3万吨。作为以资源能源消耗密集、环境负荷较大为产业特征的钢铁企业,宝钢的碳排放配额未来会逐渐降低,以约束企业的碳排放量。只有尽早完成生产转型,将绿色发展和可持续发展的理念真正应用于企业生产中才能保证其行业领先地位。目前,宝钢热轧加热炉余热回收利用工程通过回收加热炉的烟气余热,产出过热蒸汽并入宝钢股份低压管网使用,从而实现节能降耗的目的。

表1 宝钢2013年碳排放交易试点情况

2、基于资源价值流的宝钢碳绩效评价分析

(1)宝钢物量中心设定与资源价值流转图的绘制

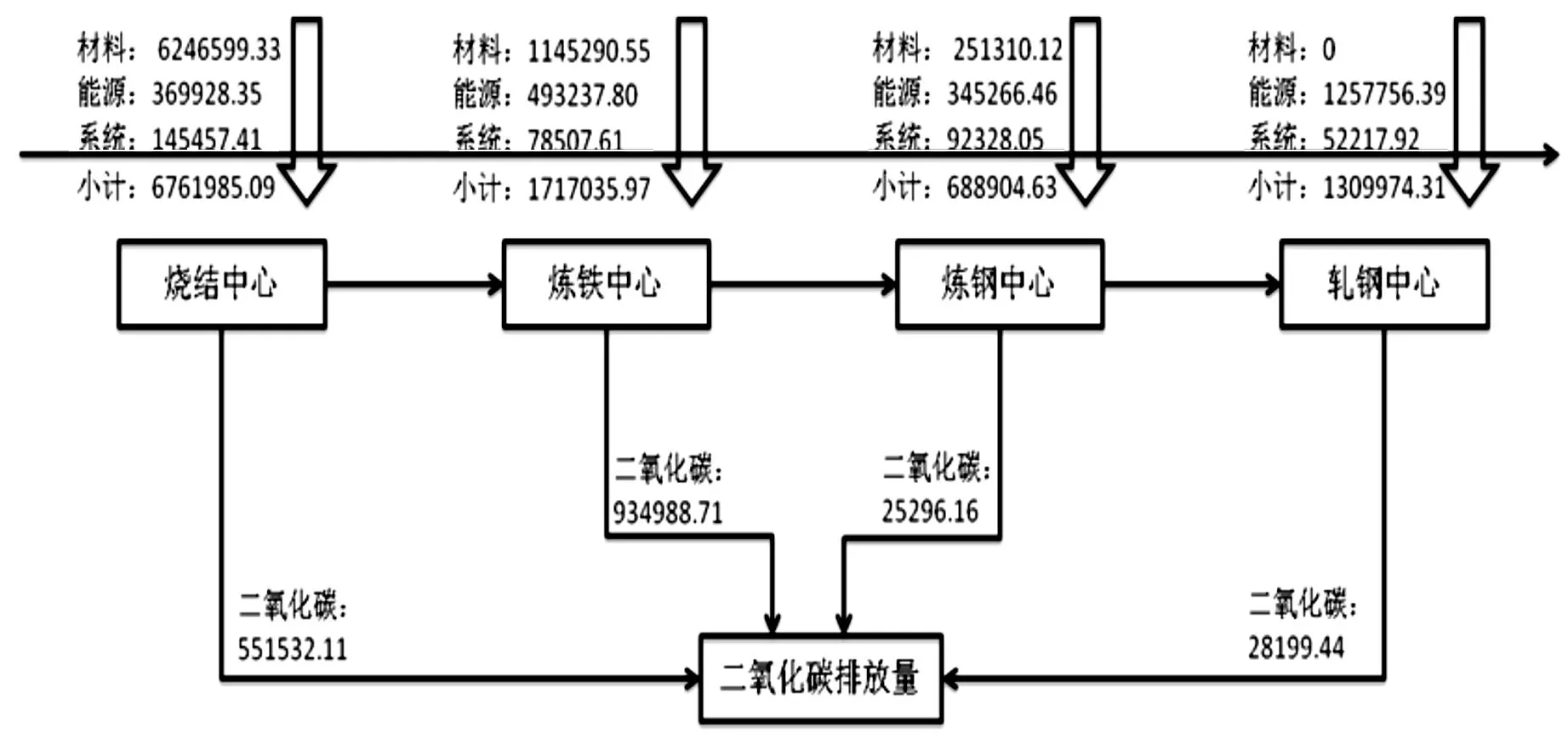

钢铁工业的基本生产过程是,在焦炉中投入原煤炼成焦炭,再将焦炭和铁矿石一起投入炼铁炉内,利用焦炭的还原性将含碳量且有其他杂志的铁矿石炼制为烧结矿,再利用高炉将烧结矿吹氧进行还原,并通过高温将固态的矿石融化成铁水,通过电炉或转炉后铸成钢锭或钢坯,经轧钢等机器设备加工成各种用途的钢材。由于宝钢是钢铁联合企业,拥有上述全过程生产设备,依据钢铁企业的生产工艺流程,资源能量经过各工序的加工、变形以及成本归集与分配的可计量性设定,将宝钢企业的生产系统分为烧结中心、炼铁中心、炼钢中心、轧钢中心四个物量中心。

烧结中心投入了原煤和铁矿石,产出烧结矿和焦炭,由于炼焦过程会产生焦炉煤气,其主要成分是碳氧化物,经燃烧后变为二氧化碳排出;炼铁中心,利用焦炭和铁矿石在高炉中进行氧化还原反应,将铁矿石的碳含量降低,根据物量守恒原则,该过程一定会产生二氧化碳;炼钢中心,由铁水炼钢,再经过连铸机铸成钢锭和钢坯,铁水中的碳含量也经历了降低;轧钢中心拥有较多不同的生产设备,依据工艺不同可分为热轧、冷轧两类,热轧是利用高温环境,将钢坯投入旋转的轧辊间改变形状的加工过程。冷轧是利用热轧钢卷为原料,经酸洗去除氧化皮后进行轧制。此时钢材中含碳量会根据产品不同产生不同程度的变化,但总体而言仍然是在降低钢材中的碳含量。每个物料中心同时都会消耗能源,会间接产生碳排放量。宝钢的生产过程与各物量中心设定及其资源能源输入输出情况表见表2。

表2 物量中心设定及其资源能源输入输出情况表

依据钢铁企业生产工艺流程以及所设计的物量中心,考虑物料的价值流动情况,便可绘制基于资源价值流方法的钢铁企业价值流图。基于资源价值流方法,应在现有产品成本计算中增加二氧化碳排放成本,由于最终目的是建立企业碳绩效评价指标,所以在价值核算中只考虑一种负制品即二氧化碳。通过价值流图可以发现资源在各个生产工序间流转的情况,便于发现资源流转产生的外部影响,其中就包括对外排放温室气体。同时考虑各个物量中心新投入的能源和物料,累计计算排放的碳排放量,逐步结转价值流成本,并对正、负制品进行分配,由于负制品暂时只考虑了二氧化碳一种,所以负制品的价值流成本通过二氧化碳的外部损害成本来计算(见图3)。

图3 宝钢集团物量中心碳排放价值核算情况图

成品项目成本内容材料成本主要材料焦炭、铁矿石次要材料石灰石等熔剂辅助材料淡水、氧气、合金元素能源成本电力、蒸汽系统成本人工其他直接费用间接费用二氧化碳排放成本根据二氧化碳外部损害成本因子确定

制造企业的经营过程不仅包括各类物料、能源在内的物质流转,还包括物料资源价值、能源成本在各机器设备、生产工序上的转移。根据物料流转的特征,将钢铁企业的资源价值流成本分为材料成本、能源成本、系统成本、二氧化碳排放成本四大类。其中材料成本又根据产品生产过程的投入量与工序后正制品中含量两个标准将所有物料分为三类,系统成本也根据费用归属分为人工、其他直接费用和间接费用三类,详见表3。其中材料与能源成本金额根据企业当年生产购进的实际成本进行计算。

(2)资源价值流分析结果

注:材料与产品的单位均为万吨,能源单位为万KWh

结合宝钢2013年数据对宝钢各物料中心的物料流动情况进行分析,每个向下的箭头表示该物料中心投入的原料,物料中心的箭头表示上个中心转入的半成品,通过图4可知,钢铁生产的原料投入主要集中在烧结和炼铁中心,所以这两个中心产生的碳排放量之和也是炼钢、轧钢中心之和的数十倍。

根据流转的物料成本,可以计算出每一物量中心的资源流成本,并通过反映各物量中心的转入或新投入资源价值流中各成本项目构成以及输出资源损耗价值所占的比重。以炼钢中心为例进行分析,根据炼铁中心资源价值流计算过程,输入该物量中心的总成本为1717035.97(1145290.55+493237.80+78507.61)万元,输出的负制品二氧化碳为6448.20吨,根据二氧化碳外部损害成本因子为145元/吨可得出碳排放成本为934988.71万元。其余三个中心正制品和负制品(二氧化碳)按照资源流成本项目的分类情况见图5。由图可知,烧结中心的二氧化碳成本占总成本的36%,炼铁中心的占61%,两者相加已占总成本的97%,这说明在炼铁和烧结中心还有待提高燃料的利用效率,说明减少化石燃料的投入会显著减少二氧化碳的排放。

图5 2013年宝钢价值流分析结果图

(3)基于资源价值流的碳绩效评价结果分析

通过资源价值流核算结果,既可以分析整个企业生产流程的资源价值流依次结转的动态情况,也可以分析某一物量中心的资源价值流成本构成。前者的分析工具为物质流图,后者为内部资源价值流成本结构图。

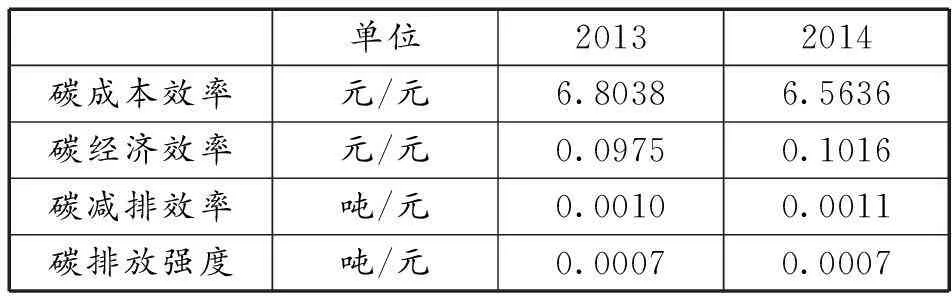

依据企业资源价值流的分析结果,笔者提出了四个碳绩效指标,即碳成本效率、碳经济效率、碳减排效率及碳排放强度。表4反映了2013年宝钢四个物料中心的碳绩效情况。其中,轧钢中心的碳成本效率最高,这也与之前资源价值流成本图反映的情况相符。例如,炼铁中心的碳强度与碳经济效率都最高,但碳成本效率最低,说明炼铁中心投入了较多的碳基材料,同时炼铁中心的正制品价值也是钢铁产品价值的主要组成部分。这也意味着,宝钢的关键减排点就在炼铁中心,只要提高炼铁中心的碳成本效率,减少投入资源的碳排放,企业整体的碳排放量都会下降。

表4 2013年宝钢各物料中心碳绩效评价结果表

从企业整体情况来看,宝钢的碳经济效率增加了万分之八,虽然数值不大,但考虑到钢铁企业的巨大产值,也说明宝钢在减排方面没有取得有效的进展。而且考虑到企业整体碳成本效率有所下降,说明宝钢单位资源的碳排放增加了,这可能是由于原燃料等资源的价格上涨或者利用效率产生了波动所导致的;碳减排效率没有发生较大波动,说明宝钢管理层还未采取针对性的减排手段用以降低企业生产经营过程中的碳排放量;碳排放强度指标作为整体指标反映了宝钢单位正制品的碳排放量并未发生变化。

表5 宝钢2013年至2014年碳绩效评价结果表

四、结论与启示

(一)主要研究结论

通过对碳绩效评价指标以及钢铁企业碳绩效评价的实践分析,得出如下结论:

1、碳绩效评价是企业实现低碳转型不可或缺的重要制度安排

为了科学合理的评价企业低碳经营所取得的成效,国内外学者进行了相关的理论和方法研究,特别是在碳绩效评价指标体系领域取得了较多的研究成果,这些成果为研究提供了有益的借鉴和参考。

2、现有评价指标多侧重企业整体碳绩效评价,未深入企业内部评价

当前的研究也存在一定的缺陷,主要表现在构建的评价指标大都侧重于企业整体碳绩效的评价,并没有深入企业内部,结合碳排放的特点,评价各环节的碳绩效。显然,对于工业企业,尤其是复杂制造流程类企业而言,这些指标无助于管理层借助绩效信息识别主要碳排放源,从而制定针对性的减排措施。

3、利用相关信息,构建了企业碳绩效评价指标体系

针对目前的研究缺陷,根据资源价值流的流程分析原理和方法,追踪碳资源在物质和价值流转过程中所产生的资源消耗、碳排放等信息,从而准确确认产生价值增值的正制品和导致资源损耗产生的负制品。利用物质和价值信息,构建了碳成本效率、碳经济效率、碳减排效率和碳排放强度组成的企业碳绩效评价指标体系。

4、宝钢年碳排放量下降但吨钢碳排放量未减少

将资源价值流碳绩效评价指标体系应用于宝钢企业中,研究发现虽然宝钢年碳排放量整体而言是在下降,但根据碳强度指标来看,其吨钢碳排放量并未减少。从技术升级方面来看,宝钢提出的热轧机余热回收工程位于轧钢中心,而根据之前资源价值流放分析的情况来看,烧结中心和炼铁中心的碳排放总和为企业总排放的97%,尤其是炼铁中心,其单独排放量占到了整体的61%。所以宝钢的减排重点应在烧结中心和炼铁中心的工序改革、技术升级上。宝钢未来应在烧结中心与炼铁中心加大研发费用和技术人才的投入力度。

5、碳绩效评价指标能较好反映碳资源利用效率

实践应用表明,由于宝钢仍旧主要使用高碳的燃煤等化石能源,导致宝钢的碳经济效率较低。单位碳成本的上升即碳成本效率低下。同时,碳减排效率没有很明显的提高,碳排放强度没有一定幅度的下降,这在一定程度说明宝钢管理层还未采取实质性的减排手段降低企业生产经营过程中的碳排放量。由此可知,基于资源价值流的碳绩效评价指标能较好的反映企业的碳资源的利用效率,识别关键排放源,比较碳成本效益,能为利益关系人评价企业的碳绩效优劣提供决策相关的信息。

(二)启示

碳绩效评价是一个涉及企业方方面面的复杂管理问题。与目前的研究成果相比,笔者从资源价值流视角探索碳绩效评价指标的构建,较好的体现了企业碳排放的特点。当然,还有些问题也值得更进一步的深入研究。如应采取哪些措施降低碳排放量以提高碳减排效率,降低碳排放强度;应根据何种理论和方法控制碳排放成本,以提高碳成本效率。显然,这需要借助碳预算、碳交易等制度来逐步促使企业降低碳排放量,从而实现成本控制。未来研究中,应将碳预算、碳核算、碳交易与碳绩效评价结合起来进行系统研究,以此构建科学合理的碳绩效评价指标体系来激励和约束企业的碳排放行为,促进企业的低碳可持续发展。

【参考文献】

[1]鲍彦苓. 全球碳排放交易机制对中国的启示[J]. 湖南财政经济学院学报,2011,(10):25-29.

[2]Karen, Butner, Dietmar,et al. Mastering carbon management: Balancing trade-offs to optimize supply chain efficiency?[EB/OL]. http://www -935.IBM.com/services/ch/bcs/pdf/scm-mastering-carbon-mgmnt.pdf,2008-12-31.

[3]Hoffmann V H, Timo B. Corporate Carbon Performance Indicators[J]. Journal of Industrial Ecology,2008,(4): 505-520.

[4]J. A. Clarke, C. M. Johnstone, J. M. Kim, et al. Energy, Carbon and Cost Performance of Building Stocks: Upgrade Analysis, Energy Labelling and National Policy Development[J]. Advances in Building Energy Research,2009, (1):1-20.

[5]沈骋,邓明然,褚义景. 面向资源和环境的企业节能减排评价体系研究[J]. 武汉理工大学学报,2010,(4):49-52.

[6]徐砥中,廖培. 基于熵理论的企业低碳管理绩效评价实证研究[J]. 求索,2010,(10):14-16.

[7]王世进. 企业节能减排绩效评价体系构建与实证研究——以煤炭上市企业为例[J]. 经济问题探索,2013,(4):80-85.

[8]宋艋,陈会丹,田翠香. 电力企业低碳绩效评价方法及其应用[J]. 中国证券期货,2012,(12):317-319.

[9]麦海燕,麦海娟. 企业低碳水平的动态绩效评价[J]. 财务与会计, 2013,(1):26-27.

[10]王爱国. 碳绩效的内涵及综合评价指标体系构建[J]. 财务与会计(理财版),2014,(11):41-44.

[11]谢志明. 燃煤发电企业循环经济资源价值流研究[D]. 长沙:中南大学博士学位论文,2012. 80.

[12]肖序,金友良. 论资源价值流会计的构建——以流程制造企业循环经济为例[J]. 财经研究,2008,(10):122-132.

[13]赵雅敬. 钢铁企业碳排放成本核算与评价研究[D]. 长沙,中南大学硕士学位论文,2012.14.

[14]汤晓冬,张白玲. 资源价值流转视角下的碳排放成本分析[J]. 商业会计,2013,(4):17-20.

[15]熊菲,肖序. 基于价值流的钢铁企业循环经济绩效测量研究[J]. 环境污染与防治,2014,(5):13-18.

(编辑:余华;校对:蔡玲)

Research on Carbon Performance Evaluation Indicators from the Perspective of Resource Value Flow and its Practice in the Iron and Steel Enterprise

ZHANGCai-pingZHANGYing

(SchoolofEcononicsandManagementUniversityofSouthChina,HengyangHunan421001)

Abstract:In order to play the role of carbon performance evaluation in stimulating carbon reduction and limiting carbon emission, it needs scientific evaluation indicators. However, current research on carbon performance evaluation indicators can’t effectively direct the enterprise’s carbon reduction because they don’t go deep into enterprise’s operation and combine with the characteristics of carbon emission. Therefore, the paper constructs a system of carbon performance evaluation indicators including carbon cost efficiency,carbon economic efficiency, carbon reduction efficiency and carbon intensity according to the theories and methods of resource value flow. The results show that carbon performance evaluation indicators for the perspective of resource value flow can improve carbon resource efficiency, identify the key source of carbon emission and compare carbon cost and benefit and provide decision related information for interest related parties.

Key words:resource value flow;carbon performance;evaluation indicators; carbon reduction

【中图分类号】F224.5;F23

【文献标识码】A

【文章编号】2095-1361(2016)01-0039-09

作者简介:张彩平(1977-),女,湖南浏阳人,南华大学经济管理学院副教授,博士,硕士研究生导师,研究方向:碳会计

基金项目:国家社会科学基金青年项目“低碳转型视角下企业碳绩效评价机制研究”(项目编号:13CGL029)、湖南省社科基金一般项目“基于资源价值流视角的企业碳绩效评价标准研究”(项目编号:14YBA339)

·收稿日期:2015-12-28

DOI:10.16546/j.cnki.cn43-1510/f.2016.01.005