从应收账款分析企业的利润质量——以三安光电为例

2015-12-21彭爱武

彭爱武

(湖南商学院 财政金融学院,湖南 长沙410205)

在分析企业财务报表的时候,我们经常会重视企业的应收账款的分析、企业利润的分析以及现金流的分析。那么如何通过分析企业的应收账款来分析企业利润的质量,本文将进行详细分析。

一、应收账款形成的主要原因

(1)信用交易的需要。由于市场竞争的激烈,抢占市场份额,采取信用交易的方式进行销售产品。也就是说应收账款大幅上升是商业竞争的必然结果。其尽管产生了可观的账面利润,却形成许多的应收账款。

(2)企业利润质量操纵的首选。由于财经法律法规不够完善,使得企业在财务管理方面经常出现财务造假的现象,特别利用操纵应收账款来影响财务质量。主要有以下三种方式,第一种方式在销售行为发生后,企业如果发生了赊销和应收账款,就必须估计坏账费用。会计准则没有规定到底要计提多少个百分点为坏账费用,所以企业可以在一定范围内进行选择费用率。还有可能对于已经高龄的应收账款仍然不提坏账准备,第二种操纵方式是发生在会计期间内,因为它需要企业设计、制造出一些本来就不存在的业务出来,制造这些新业务的目的就是为了操纵盈余。比如,在会计期间结束以前,企业根据销售和市场情况,发现本期的收入不可能维持在上一期间的水平上,因此盈余也会大幅度下滑。因此,企业只能通过改变销售政策,制造一些本来不会发生的销售业务。比如,企业可以降低赊销标准,只要能销售商品,不管钱能否收回。把产品销售给一些可能发生坏账的客户,或者一些亲朋好友。因为企业不要求其支付现金,从而导致企业的应收账款的大幅度增多,而等会计期间结束以后,可以允许他们把产品再退给企业。类似这种盈余操纵改变了企业的业务状况,是一种基于实际业务而进行的盈余操纵。

还有一种情况就是,有些企业通过洗大澡却为了隐匿利润而多提坏账准备,有了应收账款,就可以估算坏账的可能性,大幅度的提取坏账费用,坏账费用就进入当前损益,从而减少当前盈余。

利用应收账款来实现盈余操纵,从而使得财务造假比较严重,并影响投资者的错误决策,大大损害投资者的正当利益,明显引起投资者的信息不对称问题。

二、从应收账款分析企业利润的质量

企业的效益主要体现在利润表上。但是,要了解效益的质量,仅仅看利润表是不够的,要结合资产负债表和现金流量表加以分析。

应收账款是一种无偿的资金被占用,是在供大于求的市场上,供给者对需求者的一种让步。从财务管理的角度来讲,应收账款越少越利于现金的快速流动,从而实现利润最大化。而应收账款的出现对企业的财务现状、现金变化、利润质量、营业周期等产生一些不利的影响,如应收账款的大量出现则会产生大量的管理费用和坏账损失,而应收账款的不能按时变现使资金产生巨大的机会成本以及加速企业的现金流出。从而,对企业现金流影响巨大。因此,我们必须认真地对企业应收账款的最近连续几年的变化进行详细分析,这样才能真正认识企业的价值所在,以免盲目投资。

因此,可以从以下几个方面对应收账款进行全面分析:

(一)应收账款占主营业务收入比重

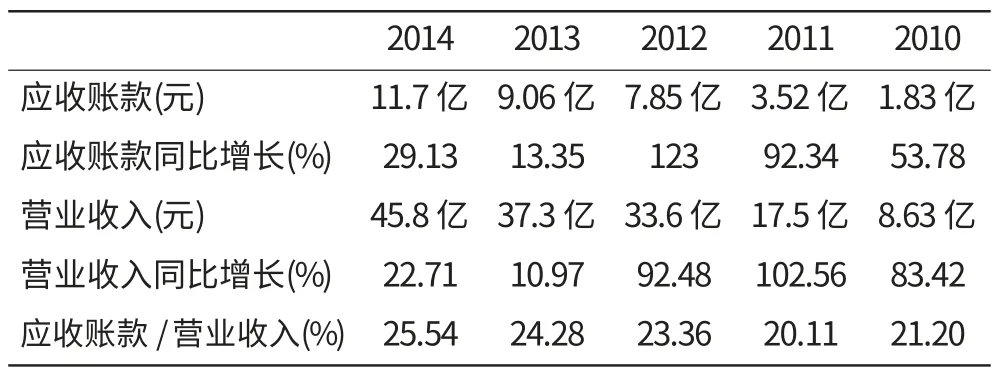

主营业务收入是企业最重要的盈利能力的体现,而应收账款往往左右盈利能力的质量,因此我们有必要去研究应收账款所占主营业务收入的比重,其比例关系也称赊销比率。其重点反映企业每销售1元钱的商品中有多少元是来源于赊销款的。如果占比高的话,说明企业当前营业收入中大部分是由应收账款所构成,而现金流入量较少,因此当前利润就可能缺乏资金支持,而反映在实际中就会面临较大的坏账风险。但如果占比较低的话,当期利润质量就显得比较真实可靠,当前利润就很有可能有现金流的支撑。若企业的应收账款占营业收入比重同比增大,或居高不下,或应收账款增长速度大于营业收入增长速度,并且长期存在这种情况的话,则表明企业的利润质量存在问题。

从三安光电近五年的数据加以分析,我们发现应收账款基本上是逐年递增,特别是2012年比2011年大幅度增加。并且增长的速度大于营业收入的同比增加,说明企业的利润主要是应收账款增加所推动的,表明企业的利润质量有所下降。

表1 主营业务收入与应收账款之间的关系

(二)应收账款与经营活动现金流

既然应收账款是很多企业无法避免的资产项目,那么它就是一种未变现的账面利润,但是,如果企业没有一点应收账款,那么企业的经营模式也不可取。许多企业应收账款的出现是企业营销策略的一种安排。只要不出现过多的应收账款,企业的回款能力就会正常。我们在这里通过将其与经济活动产生的现金流量进行对比,可以发现企业的回款能力。若企业的销售收入大幅增长而经营活动产生的现金流量流入增幅不大或没有变化,则表明企业由于赊销商品形成的应收账款在增加。因此,有利润却没有现金流就说明企业是有问题的,说明高利润而低现金流的企业必然会隐藏着一定的风险,因此,重点要去分析企业的收益与应收账款的关系,应特别强调分析企业的高利润是不是用应收账款来实现的。

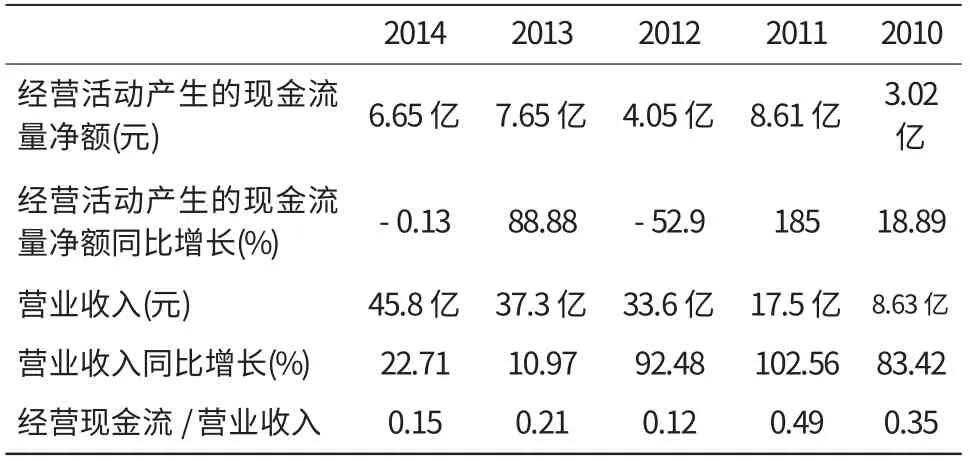

表2 经营活动产生的现金流量净额与主营业务收入之间的关系

我们通过对三安光电近五年的经营活动现金流净额和营业收入之间的分析,可以发现在营业收入持续增长的情况下,而经营活动现金流忽上忽下很不稳定,这就说明应收账款在企业的经营活动中起到了很大的作用。跟前面的应收账款的变化率是吻合的。也就是说,企业短期来看存在一定的现金风险。

(三)应收账款与核心利润

核心利润是企业纯经营活动带来的利润,分析核心利润就可以分析出企业长期盈利能力以及持续的盈利能力,是一般以生产和销售为主的企业未来发展的核心所在,它比总利润或净利润更能反映企业主营业务的情况。

张新民教授提出的核心利润的概念:核心利润=毛利-销售费用-管理费用-财务费用-销售税金及附加。对于绝大多数企业来说,核心利润分析是我们分析企业经营活动盈利能力的核心指标。一般来说,核心利润的持续增长,则说明企业的主营业务经营状态良好。尽管主营业务收入的增加可以通过大量赊销来实现,但这必然会伴随着应收账款的不正常增长。

因此,通过比较分析应收账款和核心利润的变化情况来分析企业利润质量的好坏。

若核心利润同比增长,而应收账款出现下降,表明企业主营业务发展良好,其利润的质量可以得到保证。若核心利润和应收账款均出现增长,则需要对两种情况进行分析。一是应收账款的增长速度小于核心利润的增长速度,则说明利润质量还算可以,但由于应收账款的数目增加,企业面临的经营活动可能会隐藏着一些潜在的风险并且将可能对企业的利润产生不利影响。二是应收账款的增长速度大于核心利润的增长速度,则说明企业的经营活动就可能出现一些不好的兆头。若应收账款增加或者下降,核心利润反而下降,此时企业的经营活动可能出现不利的情况,由于核心利润的下降就表明企业的经营活动带来的利润在下降,或者三项费用和主营业务成本可能都在增加,其利润质量真实性值得推敲。

利用核心利润和应收账款的变化情况分析利润质量的同时,我们还应结合应收账款占核心利润的比重情况进行综合分析。其分析如下:如果有些企业的核心利润出现增长,应收账款出现下降,或应收账款的增长速度低于核心利润的增长速度,但应收账款占核心利润的比重仍然很大,并显著高于同类型正常经营的企业,如果出现这种情况,那么企业的利润质量仍然值得推敲。

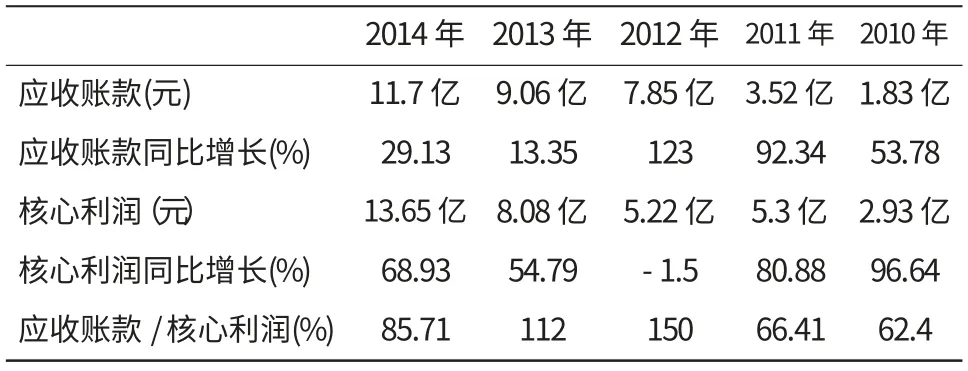

表3 应收账款与核心利润之间的关系

我们通过三安光电近五年的财务数据进行分析,我们发现核心利润的增长大于应收账款的增长,说明核心利润的质量还算可以,但是应收账款占核心利润的比率高居不下,也让人对核心利润的质量产生怀疑,核心利润的增长是不是很大程度上取决应收账款的增长。

(四)应收账款与现金分红

近三年来,中国证监部门要求上市企业向股东分红派现,但我们可以发现,其实很多企业非常吝啬,分给股东的现金非常少,有可能的是这种上市企业的利润没有得到现金流的支撑,也就是说,真正可供企业分配的利润相当少。

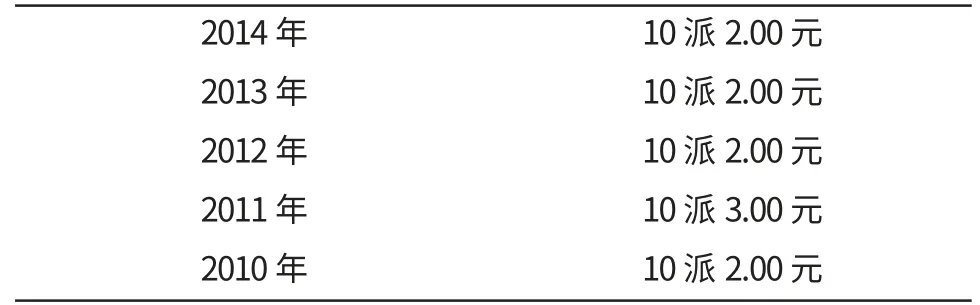

有些企业每股分红只有几分钱,像这类企业其分红派现并不是真正要回报投资者,而是上市企业为获得再融资资格的一种手段,由于把现金分配出去,一方面可以满足证监会对上市企业再融资的基本要求,另一方面也可以降低每股净资产,这样由于应收账款带来的利润较大,可以大幅提高净资产收益率,给投资者一种假象。对这类上市企业,投资者有必要对其净利润的来源进行详细分析。下面是三安光电近五年的分红情况。

表4分红派现情况一览表

从历年分红派现的情况来看,三安光电每年的分红不算慷慨,由于其经营活动现金流不是很稳定,大部分还是由应收账款所累,分红派现的现金应该都是来源筹资活动所产生的现金流。另外,我们发现企业的每股现金流是负的,侧面可以反映出企业存在着大量投资活动现金的流出,说明企业投资程度很大。因此,不符合“又要马儿跑,又要马儿不吃草”的原则。所以企业仍然存在一定的现金流风险,并且经营活动现金流不能弥补投资活动的现金流,企业只好通过筹资活动来填补缺口以及分红派现的需求。

(五)应收账款与企业收款情况

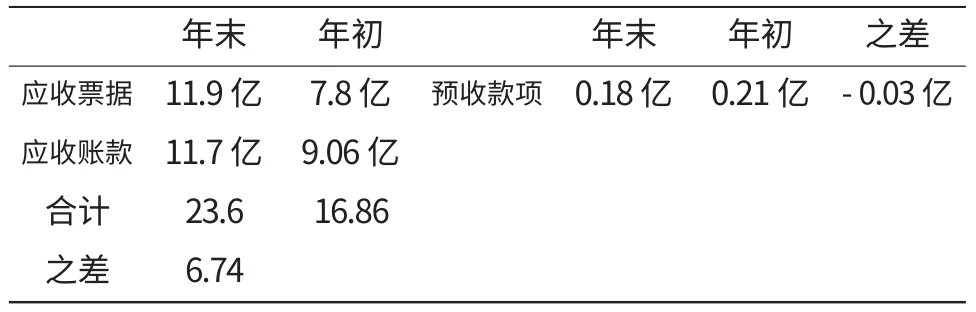

在谈到销售收款安排,很多人习惯计算应收账款周转率,其公式:应收账款周转率=营业收入/平均应收账款,这个指标永远不要计算,原因是营业收入是由应收票据、应收账款和预收款项共同推动的。因此只要计算销售收款情况就可以了。通过年初和年末的应收账款、应收票据以及预收款项的数据之差得出企业收款情况但必须在企业业务不断扩大的前提下,要是萎缩就不行。

第一,看债权的收款情况。应收项目从去年的16.86亿元增至期末的23.6亿元,增加了约6.74亿元,也就是说当年少回来6.74亿元的货款。这意味着,企业的赊销债权有6.74亿元没有收回。要强调的是,当期的营业收入比去年的营业收入增加约8.5亿元。增加了8.5亿元但是有6.74亿元没有收回,其实只增加了1.76亿元,这样一来,企业的业务增长幅度小于当前债权规模的增长。

表5 2014年企业收款安排

第二,看债权结构的变化。观察应收账目的结构,应收项目增加的6.74亿元中有4.1亿元的应收票据。应收票据往往是银行承兑的商业票据,回款一般是有保证的。从这点上来看,回款整体赊销债权的回收情况一般是乐观的。

第三,再考察预收款项年末和年初的变化。由年初的0.21亿元减少到年末的0.18亿元,减少了0.03亿元。这表明企业的预收款能力反而削弱了。

根据以上收款能力分析,我们可以得出结论:企业收款状况从整体上还是令人担忧,维持中性判断。

三、结论

通过对上市企业三安光电的财务报表进行详细分析,得出了以下基本结论。

第一,从赊销比率来看,其赊销比率逐年呈上升趋势,应收账款的增长率大于营业收入的增长率,说明企业存在较多的应收账款,对企业的利润构成一定的威胁。

第二,经营活动现金流也存在着一定的问题,在营业收入不断增加的情况下,经营活动现金流不增反减,说明应收账款对经营活动现金流的影响很大。

第三,应收账款与核心利润比较而言,应收账款所占核心利润的比重较大。几乎两者相等,甚至应收账款比核心利润还要大。这说明企业的应收账款数目较大,存在着一定债权收回风险。

第四,从企业的分红派现的情况看,虽然企业有所分红派息,但是现金流从何而来,我们发现,2014年企业的经营活动净现金流为6.65亿元,而2014年企业的投资活动的现金流净额为-14.6亿元,企业的经营活动现金流明显不能弥补投资活动的净流出,从而必须借助筹资活动来进行弥补支出和现金分红,很显然,企业经营活动现金流出现问题,而主要应该是来自企业应收账款数目的增加。通过历年的分析和比较,近五年来都存在这个问题。但是从另外一个方面来讲企业应该在大力发展之中。

第五,从企业收款情况来看,我们也发现企业的业务增长幅度小于当前债权规模的增长,当期营业收入只增加了8.5亿元,而债权规模却增加了6.74亿元,两者之差仅仅为1.76亿元,这说明企业收入的增加,基本上就是债权规模的增加,直接影响企业的收款状况。

综上所述,上市企业三安光电由于应收账款的增长速度较快,其利润质量受到一定的影响,我们给予三安光电中性的评级。

[1]韩良智.从应收账款分析上市企业利润的质量[J].内蒙古经济与科技,2003(8).

[2]张新民.从报表看企业数字背后的秘密[M].第二版.北京:中国人民大学出版社,2014.

[3]江享洪.谈企业应收账款对利润质量的影响[J].商场现代化,2011.

[4]张新民,钱爱民.财务报表分析[M].北京:中国人民大学出版社,2011.

[5]江姗.上市企业利润质量的识别与评价[J].经营管理者,2011(5).