中国离建立利率走廊还有多远?

2015-10-29钟正生牛播坤夏天然

钟正生+牛播坤+夏天然

2015年8月11日央行宣布进一步完善人民币汇率中间价报价机制,并连续三天大幅下调人民币汇率中间价。此举不仅激起了人民币汇率的轩然大波,也令其他新兴经济体货币竞相走弱。目前来看,这次汇市上的“压力测试”基本尘埃落定,被勾起无限想象和恐慌的人民币贬值预期也已逐渐褪去。这种外部失衡的一次性调整,也极大地释放了中国内部失衡的调整压力。我们似乎可以将目光从汇率政策再度转到利率政策上了。

2015年6月27日中国人民银行再次降息时,稍微令人意外地未再祭出“降息+扩大存款利率上浮区间”的组合拳。不过,一步到位地放开存款利率上限,形式上走完利率市场化进程,应该已是近在咫尺的事情。而在利率市场化完结过后,央行逐渐转向利率操作也将重新提上议事日程。早在《2015年一季度常备便利开展情况》中, 中国人民银行明确提出,探索常备借贷便利(SLF)利率作为货币市场利率走廊上限的功能。这彰显了央行不断完善货币政策框架,推动从数量型为主向价格型为主逐步转型的意图。

在目前从“宽货币”向“宽信用”的传导仍存阻隔,央行充分“放量”亦不能有效“压价”(长期债券收益率和加权平均贷款利率)的背景下,我国央行离建立成型的利率走廊似乎还有很远的距离。但细观已经建立利率走廊的国家在其确立利率走廊时的宏观金融环境,就会发现我国离建立利率走廊也许并没想象的那么遥远。传统数量型调控工具效力的逐渐下降,新的货币政策工具的不断涌现,势必能为我国央行尝试构建利率走廊,提升货币政策调控效力创造条件。

实施利率走廊应具备的条件

中央银行的利率操作模式大体上分为两类:第一类是公开市场操作模式,通过改变货币供应量影响利率;第二种是“利率走廊”模式,通过设定存贷款利率操作区间来引导市场拆借利率。加拿大、欧元区、澳大利亚和新西兰等国使用“利率走廊”模式(图1);美国和日本则使用公开市场操作模式引导利率(图2)。对于利率走廊来说,操作区间的上限一般为中央银行的再贴现利率,在清算资金不足时,商业银行可以此利率向中央银行获得再贴现贷款;下限是商业银行在中央银行的超额存款准备金利率,商业银行可以此利率将资金存放在央行。短期市场利率只能在再贴现利率和超额存款准备金利率形成的操作区间内波动。

与公开市场操作相比,利率走廊并不需要依赖高度成熟的国债市场。这主要是因为,利率走廊只对银行间拆借市场进行规范影响,而我国拆借市场经过数十年发展已完全实现市场化定价。除此之外,利率走廊还有如下优点:首先,“利率走廊”操作成本更低。央行在公开市场上买卖国债,会推高或者拉低市场利率,出现高价买入或低价卖出的状况,增加央行调控成本,而“利率走廊”的存贷收益率相对稳定;其次,“利率走廊”更易形成稳定预期。这有利于平抑资金价格波动,也符合倡导透明度和沟通的现代中央银行理念。此外,“利率走廊”更易“无为而治”。央行可能无须实际干预,只要表达意向即可实现政策意图。

从现有的国际经验来看,央行推出利率走廊的最重要原因在于,传统的数量型货币政策工具的失效。一般来说,央行会采用诸如存款准备金利率和公开市场操作等工具来干预货币市场。但金融监管的放松,金融创新的勃发,会给央行的货币金融统计和监测带来扰动,导致传统数量型工具的调控效力下降。一个集中表现就是短期市场利率的大幅波动。此时,数量型调控转向价格型调控就非常必要。央行要么转向盯住通胀和产出缺口的利率规则,正如上世纪九十年代初的美联储一样;要么转向将利率波动框定在特定区间的利率走廊,正如上世纪九十年代的加拿大等国一样。

以加拿大、澳大利亚、瑞士和新西兰为例,我们发现上述国家在上世纪90年代建立利率走廊的时候,都有两个共同的特征。

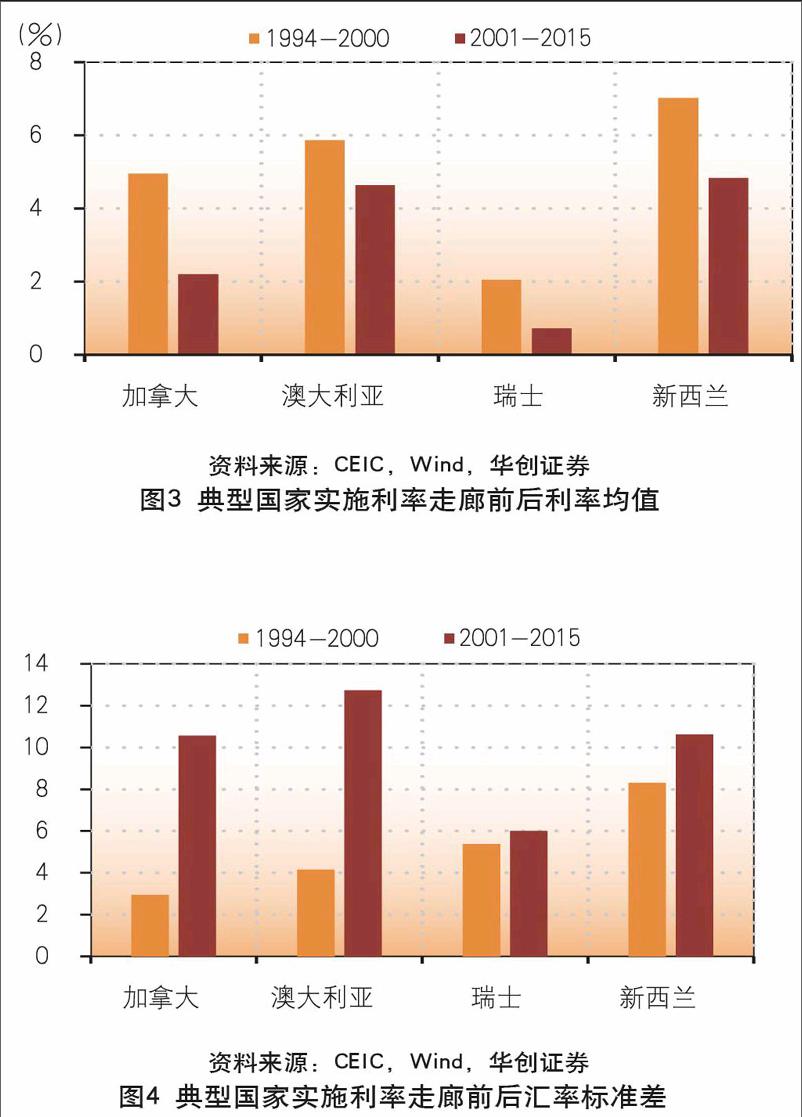

其一,短期利率中枢较高且波动性较大。这表明数量型货币政策工具对控制利率水平的作用不显著,也往往成为这些国家试图将短期利率波动关在一个“笼子”里的触发因素。我们将上述四国上个世纪90年代期间与2000年之后至今的货币市场利率均值做个比较。在这两个时期,加拿大货币市场利率均值分别为4.95%和2.20%,澳大利亚分别为5.86%和4.63%,瑞士分别为2.05%和0.72%,新西兰则为7.02%和4.84%。在实施利率走廊之后,这些国家短期利率的波动性显著降低(图3)。

其二,一段时期内汇率比较平稳。在开放条件下汇率水平平稳表明其比较接近均衡汇率,这相应提升国内利率政策的自主性,为央行在利率调控上做文章创造了进一步的条件。1994年到2000年末,加拿大元实际有效汇率的标准差仅为2.95,而2001年至今的标准差达到10.57。澳大利亚的这两个数分别为4.16和12.73,瑞士分别为5.38和6.01,新西兰分别为8.31和10.62。这表明在整个上世纪90年代,加拿大、澳大利亚、瑞士和新西兰的汇率都处于相对稳定的状态(图4)。

事实上,这些国家外汇干预方式的变化也折射出汇率波动性上的变化。1998年9月之前,加拿大央行对外汇市场实行系统干预,以减轻加拿大元显著的升值或贬值压力。1998年9月之后,加拿大央行转变为在异常情况下才介入外汇市场。在实行浮动汇率制的初期,澳大利亚储备银行外汇干预的特征为“测试和熨平”(Testing and Smoothing),交易规模较小,但操作比较频繁。这种操作模式从1983年一直持续到1986年。1990年代后,澳大利亚储备银行的干预方式不再体现这一特征。新西兰从1985年开始实行浮动汇率制度,但在1985年至2004年期间,新西兰储备银行没有进行外汇市场干预。瑞士施行浮动汇率较早,1973年布雷顿森林体系崩溃之后即开始施行,之后也未见明显的外汇市场干预举措。

中国离建立利率走廊还有多远?

比照利率波动性和汇率波动性这两个特征,可以发现当下的中国与建立利率走廊时的上述四国有惊人的相似之处。

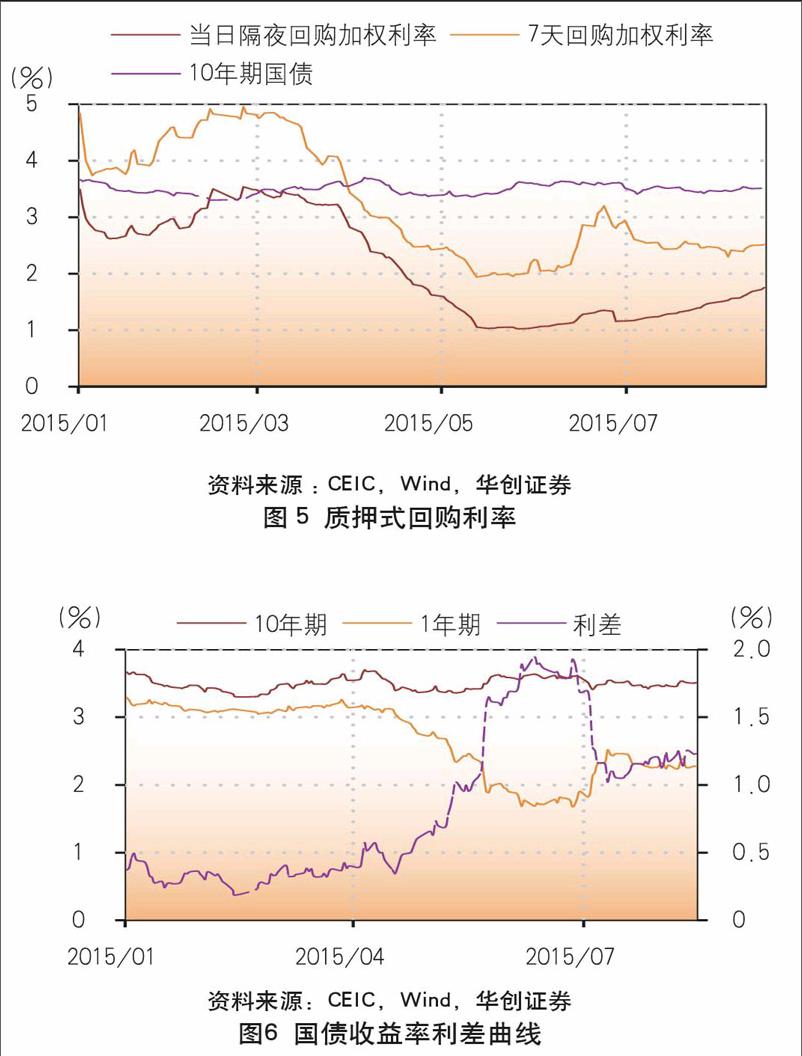

首先,中国短期利率受供需叠加影响易上难下且波动性加大。在分析中国的短期利率走势时,似乎有个明显的界点,那就是2015年3月下旬(图5)。在此之前,短端利率反季节性地居高不下,长端利率在通缩预期下被压制在较低位置,收益率曲线因而过于平坦;在此之后,短端利率中枢迅速下移,但长端利率却因地方债置换冲击抬升至较高位置,收益率曲线因而过于陡峭(图6)。之所以出现这样的分界点,有美联储加息预期弱化,美元指数短线回调,人民币汇率相应企稳的原因,也有央行连续下调逆回购利率,并伴以适度的放量动作,因而预期的自我强化机制开始充分发挥作用的原因。

但抛开最近一个多季度的走势不论,2013年以来我国短端利率中枢易上难下的倾向还是非常明显的。其背后原因,显然与我国货币供求格局的根本改变有关。从货币需求端来说,日新月异的金融创新,迅速扩张的影子融资,使得货币需求在平稳地增长;从货币供给端来说,随着去年以来外汇占款的趋势下降,传统的投放基础货币的主渠道开始衰竭,央行不得不通过花样翻新的工具主动投放基础货币。从理论上看,在金融创新很多的情况下,如果继续以数量作为目标,那么短端利率波动就会加大。这也是为什么后来主要经济体都转向价格型调控的原因。

当然,在当前实体经济融资需求受到抑制,而央行对货币流动性呵护有加的背景下,金融机构流动性淤积的现象还很严重,短端利率中枢仍处历史较低位置。但只要基础货币供不应求的大格局没变,货币市场利率易上难下的倾向就不会改变。这会给央行的流动性调控带来挑战,也会增强央行“框定”利率波动的意愿。

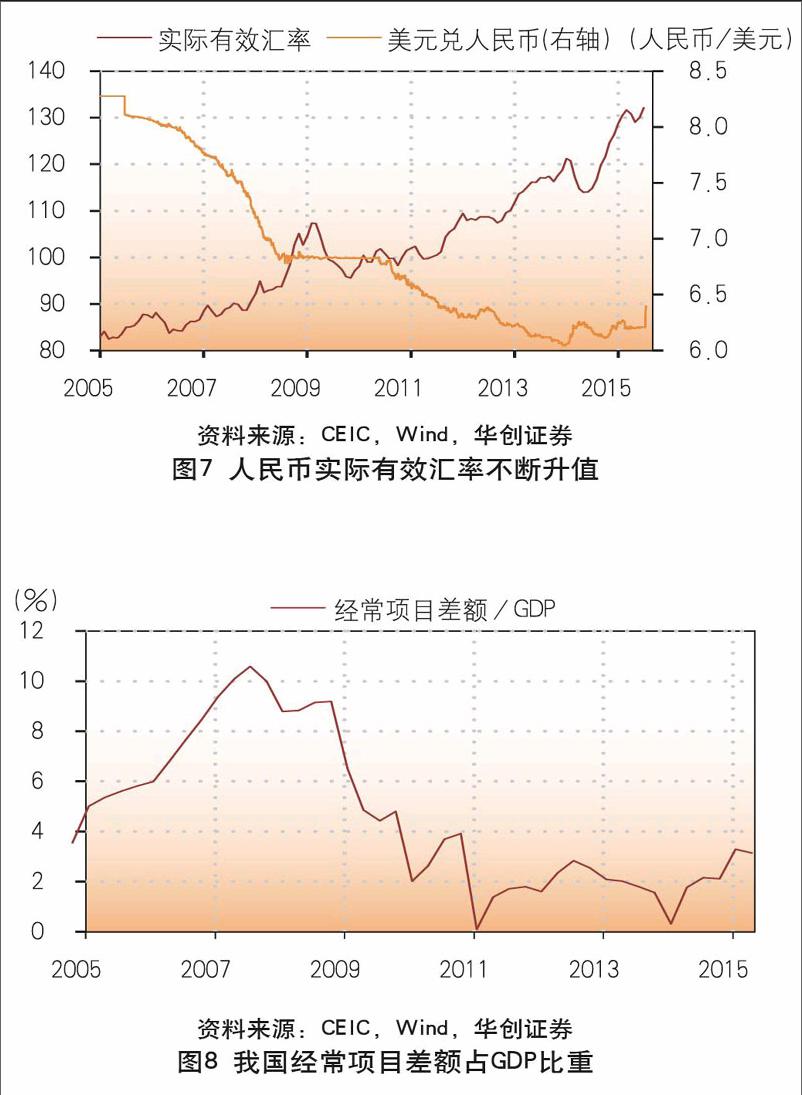

其次,人民币汇率浮动区间扩大但波动性降低。2005年汇改之后,人民币兑美元汇率不断升值,实际有效汇率亦在不断升值(图7)。但随着人民币汇率持续渐进升值,人民币离均衡汇率越来越近应该是个不争的事实。这从我国经常项目差额占GDP的比重渐趋下降中可以窥见一二,虽然可能谁也无法搞清均衡汇率究竟位于何处(图8)。连一向敦促人民币升值的国际货币基金组织也在其最新评估中指出,过去一年中人民币实际有效汇率大幅升值,当前币值已不再被低估。正如易纲行长在8月13日的答记者问中所言,而随着一国货币逐渐趋近均衡汇率,在这次人民币汇率中间价定价机制改革调整,“经过一个短暂的磨合期”后,人民币汇率水平应该与中国经济增长的基本面比较相符。因此,人民币汇率的波动性应该也会有个明显的降低。事实上,人民币对美元汇率的标准差已从2005年之后的8.44下降到2011年以来的7.62。在利率汇率联动机制愈益彰显的背景,人民币汇率持稳将有助于提升国内货币政策的自主性和灵活性,为央行由数量型调控转向价格型调控创造条件。

可见,利率的波动上行,意味着中国央行转向价格型调控有其紧迫性;汇率的趋于平稳,意味着中国央行转向价格型调控有其可行性。而建设利率走廊正可成为转向价格型调控的一种有益尝试。

建立利率走廊中国还欠缺什么?

央行明确SLF利率作为利率走廊的上限是重要而关键一步。但利率走廊有三个要素:上限、下限和基准利率(或指导利率)。因此,央行后续可能还需进一步设定利率走廊的基础构建,并要夯实支撑利率走廊运行的制度基础。

首先,央行明确SLF利率作为利率走廊的上限,但在利率走廊下限的选择上颇费踌躇。理论上,应该采用超额存准利率作为利率走廊的底部,欧洲央行采用的是存款便利利率(DFR)作为利率走廊的底部。目前,中国的超额准备金利率仅为0.72%,作为利率走廊的底部完全无法起到支撑作用。即便采用再贷款利率作为底部,也仍然存在利率走廊区间过宽的问题。

其次,央行需要设定一个基准利率来引导市场利率水平,防止利率水平波动幅度超过利率走廊区间。不过基准利率的设立需要高度发达的金融市场,银行之间的高度竞争,以及金融机构的稳健经营。目前,我国央行在设定基准利率时,可以选择以银行间拆借利率或回购利率为基准。央行建立利率走廊的过程,也是逐步寻找政策利率锚的过程。可在利率走廊建设逐渐成型之时,比照利率走廊的中枢利率水平而尝试建立。

再次,建立利率走廊需要拆借利率处于市场利率体系的核心地位,如此央行对拆借利率的调控方可影响整个市场的资金价格。这背后无疑需要利率市场化的纵深推进,需要存款利率管制的最终松绑。当前我国拆借利率对其他资金价格的传导还不通畅,拆借利率本身也有波动过大等问题,短期还不宜成为直接调控的目标。但存款保险制度已经落地,面向个人和企业的大额可转让存单正在推进,将为货币政策由数量型调控向价格型调控的逐渐转变创造条件。

最后,与利率走廊相伴的制度基础需要夯实,这需要从化解预算软约束问题上入手。央行希望使用价格调节而不是数量调节,但管得住价往往就意味着管不住量。现实中如果利率走廊的顶和底的设计不合理,那么市场利率会对利率走廊的上下限产生过大的压力,甚至不排除市场利率高于上限或低于下限的可能。在经济体中对资金价格变动并不敏感的软预算约束部门仍然举足轻重的背景下,市场利率突破利率走廊上限的情况更加可能发生。简单地说,央行若在利率上限水平上承诺提供流动性,软预算约束部门可能更加肆无忌惮地扩张;而为了控制我们业已司空见惯的资金饥渴症,可能就需要央行放弃对利率上限的承诺和坚守。如此,央行的权威必然大打折扣,利率走廊的运行也就缺乏了制度基础。