我国数量型和价格型货币政策的实证比较

2017-04-20彭坤

彭坤

【摘 要】本文介绍了央行数量型货币政策工具和价格型货币政策工具,并从理论和实证分析方面给出了两者的比较。在实证分析方面选取了2005年第一季度到2014年第四季度的实际GDP实际货币供应量为以及隔夜同业拆借利率和大型机构的法定存款准备金率的数据利用VAR模型进行分析并给出了一些政策建议。

【关键词】数量型;价格型;VAR

一、货币政策的理论概述

(一)货币政策

广义货币政策指政府、中央银行和其他有关部门所有有关货币方面的规定和采取的影响金融变量的一切措施。通过中央银行调节货币供应量,影响利息率及经济中的信贷供应程度来间接影响总需求,以达到总需求与总供给趋于理想的均衡的一系列措施。制定的货币政策是否可以对实际经济变量产生效果,然后判断影响程度如何;具体实施方面,政府或中央银行是否可以通过该项货币政策的实施来调控经济运行,引导市场,从而实现所要达到的宏观经济目标。运用不同的货币政策工具,来影响经济变量,从而达到预期经济目标。

(二)货币政策工具

货币政策工具是央行为了达到货币政策的目标而采取的手段。我国《中国人民银行法》规定我国货币政策的最终目标是保持货币币值稳定,并以此促进经济的增长。根据其表现方式,货币政策工具可以划分为数量型货币政策工具和价格型货币政策工具。

1.数量型

数量型货币政策工具是由央行起主导作用,通过调节和控制货币供应量,达到经济目标。具体包括存款准备金、中央银行贷款、公开市场业务操作等。

(1)法定存款准备金

法定存款准备金率政策工具,是指中央银行通过规定或调整商业银行缴存中央银行的法定存款准备金比率,以改变货币乘数,控制商业银行的信用创造能力,间接地调控社会货币供应量的政策措施。当经济过热,央行欲收紧货币时,会增加法定存款准备金比率。当经济疲软时则会降低比率。我国从08年开始对大型金融机构和中小金融机构采取了不同的法定存款准备金率。法定存款准备金这一货币政策工具是比较“猛烈”的工具,影响到的资金规模非常巨大,从而容易造成调节过度的弊端。

(2)中央行贷款

中央银行贷款包括再贴现和再贷款。再贷款工具的使用有很强的政策导向比如服务三农问题。再贴现是央行对金融机构持有的未到期已贴现商业汇票予以贴现的行为。央行提高再贴现率则使得资金的使用成本提高,企业就会减少向商业银行贴现,那么市场上流通的货币会减少,就起到了控制经济过热的作用。

再贴现的使用有一种窗口指导的作用,商业银行是否采取贴现方式以及贴现数额的多少,都取决于商业银行自主判断的行为。如果没有商业银行的再贴现需求,中央银行就无法增加货币供给;而有了商业银行的再贴现需求,中央银行几乎无法减少货币供给。这就使得中央银行失去调节货币供给的主动性。

(3)公开市场操作

在多数金融市场发达国家,公开市场操作是中央银行吞吐基础货币,调节市场流动性的主要货币政策工具,通过央行与市场交易对手进行有价证券和外汇交易,实现货币政策调控目标。我国公开市场操作包括人民币操作和外汇操作两部分。外汇公开市场操作1994年3月启动,人民币公开市场操作1998年5月26日恢复交易,规模逐步扩大。目前已成为中国人民银行货币政策日常操作的主要工具之一,对于调节银行体系流动性水平、引导货币市场利率走势、促进货币供应量合理增长发挥了积極的作用。

央行参与公开市场业务的方式主要有发行中央银行票据和买卖政府债券。当经济出现衰退现象时,中央银行会在公开市场上买进政府债券,向市场投放基础货币,增加货币供应量,进而刺激消费,促进经济的发展。央行进行公开市场操作时也会造成利率的波动。但是我国国债市场规模较小,品种也少,这对央行进行公开市场操作带来了一定的困难。

2.价格型

价格型货币政策工具是通过资产价格发生变化,与微观主体相关财务成本以及预期收入相应变化,从而微观主体调整消费、投资等行为,达到预定目标。具体包括有利率、汇率等。

(1)利率

央行根据货币政策实施的需要,适时的运用利率工具,对利率水平和利率结构进行调整,进而影响社会资金供求状况,实现货币政策的既定目标。目前,央行采用的利率措施主要有:1、调整基准利率,包括:再贷款利率、再贴现利率、存款准备金利率、超额存款准备金利率;2、调整金融机构法定存贷款利率;3、制定金融机构存贷款利率的浮动范围;4、制定相关政策对各类利率结构和档次进行调整等。近年来,央行又推出了一些新的政策工具,比如常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL),这三种工具分别为不同的期限提供便利。SLF和MLF旨在引导短期基准利率和中期基准利率的形成。而PSL偏向政策性调节。可以看出我国正逐步加快利率市场化的建设。

(2)汇率

汇率政策指一国政府利用本国货币汇率的升降来控制进出口及资本流动以达到国际收支均衡之目的。汇率政策的国际协调可以通过国际融资合作、外汇市场的联合干预以及宏观经济政策的协调进行。

对于以上工具的使用,从央行发布的数据看数量型货币政策工具运用的比较多而价格型货币政策工具运用的比较少,而对于何种工具的选取较为优秀,国内的一些学者也进行了深入的研究:近年来更多的学者倾向于价格型工具较为优势,胡宏海(2015)运用普尔模型对1994-2014年的数据进行研究认为利率作为货币政策工具更具优势。卞志村(2015)运用DSGE模型认为价格型工具在很多方面较数量型工具更为优势特别是在短期内更能熨平经济波动,但是数量型工具更有利于通货膨胀的稳定。同样,胡小文等(2015)也认为价格型工具下的福利损失较小,央行应协调两种货币政策工具做到由数量型向价格型的转变。

二、实证分析

為了研究数量型工具和价格型工具的效果,选取的数据有2005年第一季度到2014年第四季度的实际GDP、实际M2、通货膨胀指数,并用大型金融机构的法定准款准备率RD作为考察数量型工具的代表,用央行发布的银行间隔夜拆借利率做加权平均得到R作为价格型工具的代表进行比较分析。在数据处理方面:实际GDP数据由GDP/(1+通货膨胀率)得到,并做了季度处理。由于M2是存量数据季度值取季度最后一个月的数值。而季度法定存款准备金率和一年期基准贷款利率是利用加权平均的方法得到的。研究方法为利用VAR模型分析法定存款准备金率DR和隔夜拆借率R分别对实际GDP和中间目标M2的影响。

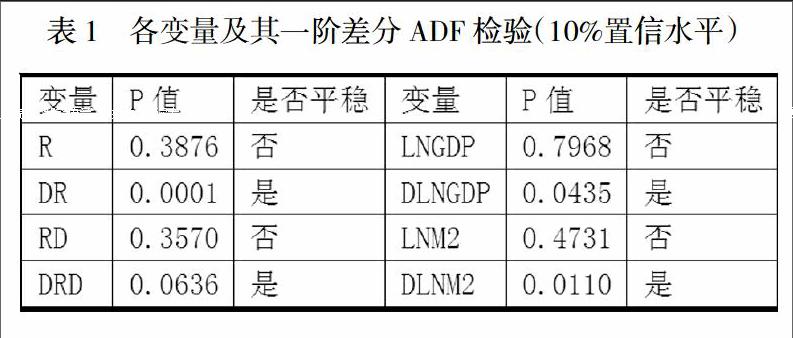

(一)平稳性检验

为了避免伪回归的问题对这几个序列进行平稳性检验,本次采用ADF检验检验结果如下表:

如上图所示各原序列均为在10%的置信水平下不平稳的序列但是其一阶差分序列是平稳序列,所以用一阶单整序列。

(二)建立VAR模型

建立了两个VAR模型,一个是根据DR、DGDP、DM2建立的,其滞后阶经过AIC和SC以及相关性质的比较选择了滞后2阶,记为1VAR(2)。而DRD、DGDP、DM2经过比较得到2VAR(2)。然后分别对这两个模型做协整检验和平稳性检验。由Eviews得到协整并且单位根都均落在圆内,可见建立的VAR模型都是平稳的。

(三)脉冲响应分析

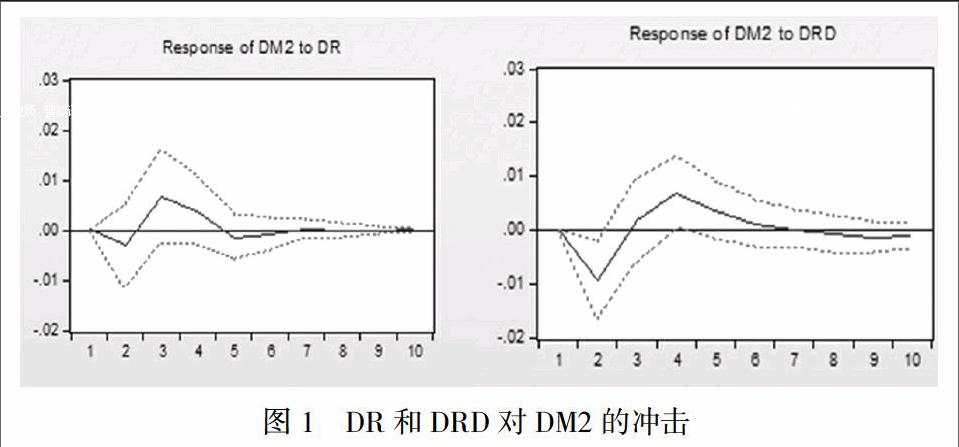

(1)DR和DRD分别对DM2的影响

当DR对M2进行冲击时,M2开始下降在第二期带到最小的负值,之后开始上升为正值,并在第三期左右达到最大之后开始逐渐的调整在第六期左右就达到一个稳定的状态,第十期冲击的影响消失。而当存款准备金率冲击货币供应量时,同样也是出现一个下降但是相比较而言下降幅度远大于利率的冲击,之后同样是一个上升的状态在四期左右达到最大,之后逐渐回落,时期之后逐渐平稳。这也显示出了利率调整比较迅速精细而法定存款准备金的调整幅度大影响时间较长。

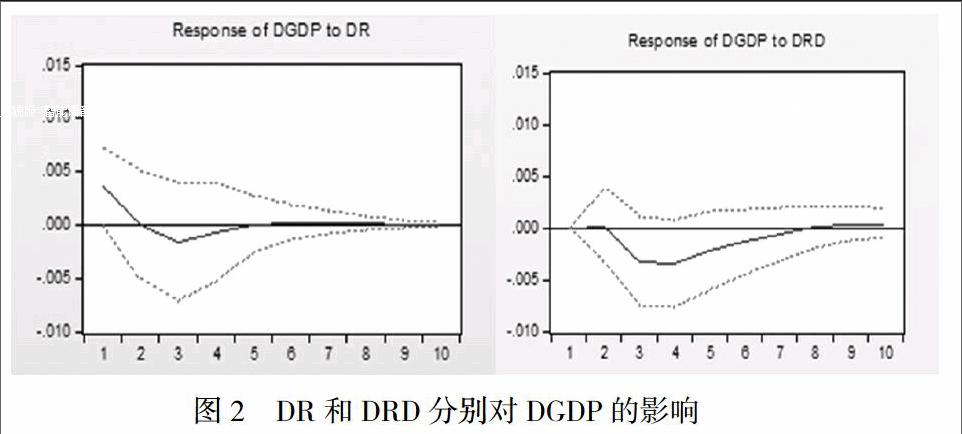

(2)DR和DRD分别对DGDP的影响

当利率给GDP一个冲击时,导致其平稳下降到第三期达到一个负值最低点,之后来时逐步的上升到第六期左右有一个平衡。而法定存款准备金对GDP一个冲击时第一期没什么反映之后大幅度下滑在第三期和第四期之间达到一个最低点之后缓慢上升第七期又达到一个正值之后逐步平稳。

(四)方差分解

DGDP的方差分解结果,在第二期的时候利率的冲击大于存款准备金率的冲击,而之后法定存款准备金率的贡献度逐步增大。在第八期GDP达到一个稳定的时期,其自身的贡献率占到78%,隔夜拆借率的的贡献度伪2.9%左右而法定存款准备金的贡献度为9.3%左右。货币供应量的贡献度为9.7%左右。

DM2的方差分解结果,利率和法定存款准备金率都随着期限的增加贡献度不断增大,到第九期M2相对稳定的时候其自身的贡献度达到51.3%。利率的贡献度为10.15%。法定存款准备金为15.7%左右。

(五)结论

对于GDP的变动影响主要还是来自于GDP本身,利率所起到的作用不如法定存款准备金的。其反映速度稍微快与法定存款准备金率但几乎可以忽略不计。而M2对于GDP的影响亦相对较小。而对于M2而言利率和法定存款准备金率的贡献度都相对比较大,法定存款准备金的效果大于利率的效果。从以上结果看出数量型货币政策的效果大于价格型货币政策的效果,但是价格型工具也在逐步增强。这可能与我国利率通道体系不健全的因素的有关,利率的传导机制不能有效的进行。

三、政策建议

从近年来我国逐步放开存贷款利率的上下线,不断增加新型的利率政策工具来看,央行有意促进利率市场化的加快进行,随着利率市场化的完成利率传导机制的健全,货币政策目标讲逐步转向以利率为代表的价格型货币政策,因为利率最能反映市场的资金价格。利率体制的健全需要央行的不断引导,开放的存贷率利率容易使得银行冒风险追求利润,这需要央行对金融行业进行有效的审慎监管措施。同样,差别化的利率对政府的定向支持项目带来资金支持有利于我国经济的结构调整。建立完善金融市场加快利率市场化改革就显得尤为重要。

但是以我国目前的金融环境和常态,数量型货币政策工具仍是必须的不可缺少的调节方式,与其他金融市场发达的国家相比我国较为频繁的使用法定存款准备金这一工具,这可以配合操作较为精细的公开市场操作配合使用,加强我国债券市场的发展不仅有利于公开市场操作的进行而且可以促进基准利率的形成亦有利于利率市场化的进行。这两种货币政策工具应该相辅相成相互促进,共同发挥作用。同时不断加强货币政策的透明度完善金融市场的建设和利率市场化的形成。

【参考文献】

[1]卞志村,胡恒强.中国货币政策工具的选择:数量型还是价格型——基于DSGE模型的分析[J].金融理论与政策,2015(6)

[2]毕海霞.我国货币政策调控工具应从数量型向价格型转变[J].经济纵横,2015(1)

[3]胡宏海.金融创新背景下中国最优货币政策工具选择[J].经济与管理研究,2015(10)

[4]马文涛. 货币政策的数量型工具与价格型工具的调控绩效比较——来自动态随机一般均衡模型的证据[J]. 数量经济技术经济研究,2011

[5]Kei-Ichiro Inaba,Rory O'Farrell,ukasz Rawdanowicz,Ane Kathrine Christensen,盖新哲,朱尘. 未来货币政策的构建:政策工具选择[J]. 国际金融研究,2016

[6] Campbell R Harvey, Roger D Huang . The Impact of the Federal ReserveBank ' s Open Market Operations [J ] , Financial Markets ,2002(5)

[7]Indranil Bhattacharyya,Rudra Sensarma,How Effective are Monetary PolicySignals in India [J] ,Policy Modeling,2008(30)