会计政策选择与企业税务筹划的实证分析

2015-08-22方东霖陈华杭州电子科技大学会计学院浙江杭州3008浙江工商大学经济学院浙江杭州3008

方东霖,陈华(.杭州电子科技大学,会计学院,浙江杭州3008;.浙江工商大学,经济学院,浙江杭州3008)

会计政策选择与企业税务筹划的实证分析

方东霖1,陈华2

(1.杭州电子科技大学,会计学院,浙江杭州310018;2.浙江工商大学,经济学院,浙江杭州310018)

理论上会计政策选择与企业税务筹划之间的存在相关性关系。本文选取实际所得税税负ETR作为应变量、资产减值准备额、固定资产折旧额和存货计价方法作为自变量,采用2013年上海证券交易所全部A股上市公司数据并进行相关处理后作为样本数据,进行了相关系数分析和回归分析,得出实证结论。接下来还对这些实证分析结论做进一步的拓展分析,并指出其局限性。

会计政策选择;税务筹划程度;相关性

一、会计政策选择与企业税务筹划的相关性分析

(一)研究假设和研究方法

企业会计政策选择中存在着税务筹划的空间。企业可以在准则规定的会计政策中选择合理、合适的会计政策,比如存货计价方法、固定资产折旧方法、坏账计提比例的选择等。选择不同的会计政策,将会产生不同的纳税后果。这里我们针对目前几项主要的会计政策选择空间,考察不同的会计政策和企业税务筹划之间的关系。假设如下:

(1)假设会计计提的资产减值准备和企业的税务筹划程度成正比。根据《企业会计制度》规定,企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,并根据谨慎性原则的要求,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备,包括坏账准备、存货跌价准备、长期股权投资减值准备等。但根据税法规定,只有坏账准备、商品削价准备、金融企业的呆坏账准备等可以税前扣除。这些可扣除的准备金的提取数额由企业在规定的范围内自行确定。因此计提的资产减值准备的大小将在一定程度上影响企业的纳税额,计提额越大,企业的节税程度就越大;计提额越小,企业节税程度就越小。

(2)假设会计计提的固定资产折旧和企业的税务筹划程度成正比。

虽然固定资产折旧额大小并不体现为会计政策选择的直接结果,但是考虑到现在很多企业基本上都采取直线法计提折旧,在其他条件不变的情况下,企业的固定资产折旧额的大小直接和会计政策的选择相关。固定资产折旧额较大说明企业固定资产的残值率低,折旧年限短,反之,残值率高,折旧年限长。根据现行的企业会计准则,残值率和折旧年限均属于企业会计政策选择的范围。因此,固定资产折旧额大小又在一定程度体现了企业会计政策选择,影响企业的纳税后果。折旧额越大,节税程度就越高;折旧额越小,节税程度就越低。

(3)假设会计采取的存货计价方法将会影响企业的节税后果。

目前会计准则规定的存货计价方法主要有先进先出法、个别计价法、加权平均法和移动加权平均法。企业可以根据实际情况选择合适的计价方法,但会计准则也同时规定,存货计价方法一经确定后,不得随意更改。不同存货计价方法对企业纳税后果的影响怎么样,我们很难得出一个统一的结论,因此我们这里只能假设不同的存货计价方法会影响企业的节税程度。接下来我们将通过实证分析,定量研究不同的计价方法对企业的纳税是否会有影响以及影响的大小。

(二)数据的来源和指标的选取

1.数据来源

这里我们选取了2013年上海证券交易所全部A股上市公司(共943家公司)的数据,其中21家公司由于财务状况异常而被ST处理的,从中剔除出来了,最后总共922家公司的数据进入统计样本,样本数据的行业分布情况如表1。

从表1我们可以看出,制造业公司最多,占全部数量的一半以上;其次为批发和零售业、房地产业以及交通运输、仓储和邮政业,其余行业的占比则均在5%以下。虽然样本公司中不同行业数量占比差异较大,但是与现实情况基本相符。

样本数据主要取自于国泰安数据库。对于其中缺失自变量的部分样本公司,我们予以剔除,因此对于每个自变量,样本和样本数据会不一致,但这对实证结果不会产生显著影响;而对于因变量,我们前面已将21家ST公司的数据剔除,这样可以保证结果的可靠性。

2.指标的选取

从会计政策选择和企业税务筹划两者关系出发,我们选取实际所得税税负ETR、资产减值准备额、固定资产折旧额和存货计价方法作为变量,来分析会计政策选择对企业税务筹划程度的影响。

表1 上交所A股上市公司的行业分布

(1)实际所得税税负ETR。企业税务筹划程度我们可以通过筹划前和筹划后的税负差来衡量,但由于税负这个数据涉及多个税种和纳税环节,需要经过复杂繁琐的计算才能取到,并且数据真实性和可靠性难以保证。因此我们选取“实际所得税税负(ETR)”这个指标来代表企业税务筹划程度。ETR的计算式为“所得税费用与息税前利润的比值”。由于税负和上市公司经营利润直接相关,从理性经营的角度出发企业不可能仅仅为了低税负而忽略利润,因此,这两者的比值能较好衡量企业税务筹划程度。ETR越高,反映企业税务筹划程度越低;ETR越低,反映企业税务筹划程度越高。由于ETR数值和企业税务筹划程度呈负相关的关系,相应地我们前面两个假设也可以分别改为:企业资产减值准备和ETR呈负相关;固定资产折旧和ETR呈负相关。

(2)会计政策选择的变量。考虑到研究的合理性和便利性,我们选取不同的存货计价方法、固定资产折旧额和资产减值准备额三个指标作为自变量来代表会计政策的选择。

对于固定资产折旧额和资产减值准备额这两个指标的数据我们可以从企业年报中直接取得。而不同存货计价方法这个指标由于很难用数据来描述,我们将其设定为虚拟变量进行处理。我们假定:如果企业采用加权平均法或移动加权平均法进行存货计价,则赋值为“1”;如果采用先进先出法和个别计价法进行存货计价,则赋值为“0”。对于同时采取两种以上存货计价方法的企业,我们按照其主要的存货计价方法确定其该指标的取值。各变量的具体说明如下表2。

表2 变量说明

(三)相关分析

在这一部分,我们主要运用数学模型进行实证分析,包括对会计政策选择和企业税务筹划程度两个变量进行相关性分析和回归分析,同时还对实证模型运行的结果进行解释和说明。数据处理采用Excel软件,数据分析和检验采用Stata软件。

1.描述性统计

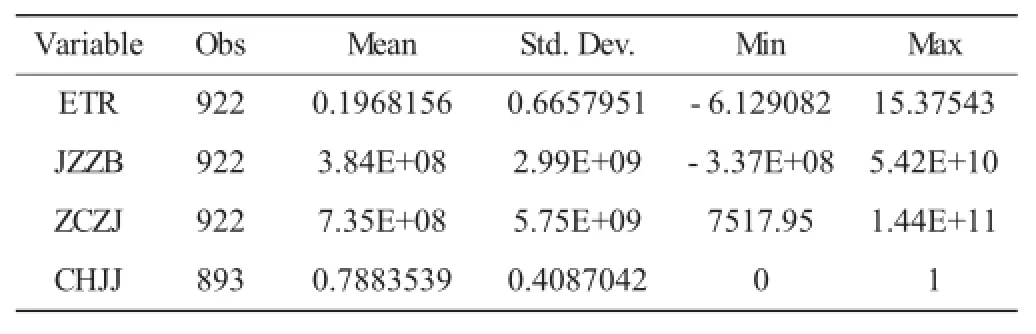

这里我们对922家样本公司的数据进行描述性统计分析,结果如表3。

从表3数据可以看出,实际所得税税负(ETR)指标的均值在0.20左右,比目前税法规定的25%的所得税税率略低。根据该指标的标准差数据,我们可以得知大部分企业实际所得税税负(ETR)小于1,最小的为-6.13,但是有小部分企业实际所得税税负(ETR)大于1,最大达15.38。对于资产减值准备额和固定资产折旧额这两个指标,前者的均值小于后者,并且部分企业的资产减值准备额为负值,这是对前期的资产减值准备在本期转回进行了会计处理导致的。固定资产折旧数额这个指标值均为正值。对于存货计价方法这个指标,其均值为0.79,这说明采用加权平均法或移动加权平均法计价的企业数量多于采用先进先出法或个别计价法计价的企业。

表3 样本描述性统计

2.相关性分析

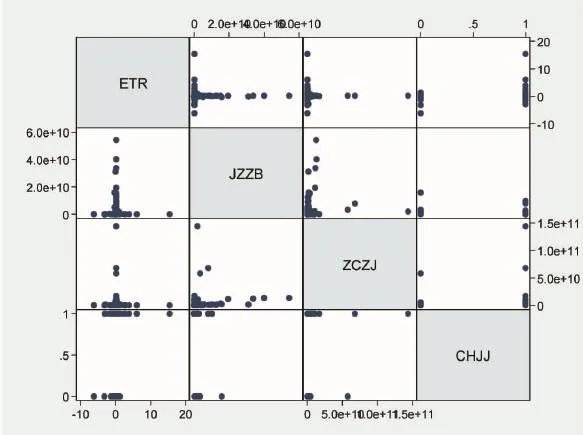

为了便于观察和分析各变量之间的相关关系,我们采用了矩阵图和相关系数的两个工具。分析结果见图1以及下表4。

图1 变量之间的矩阵图

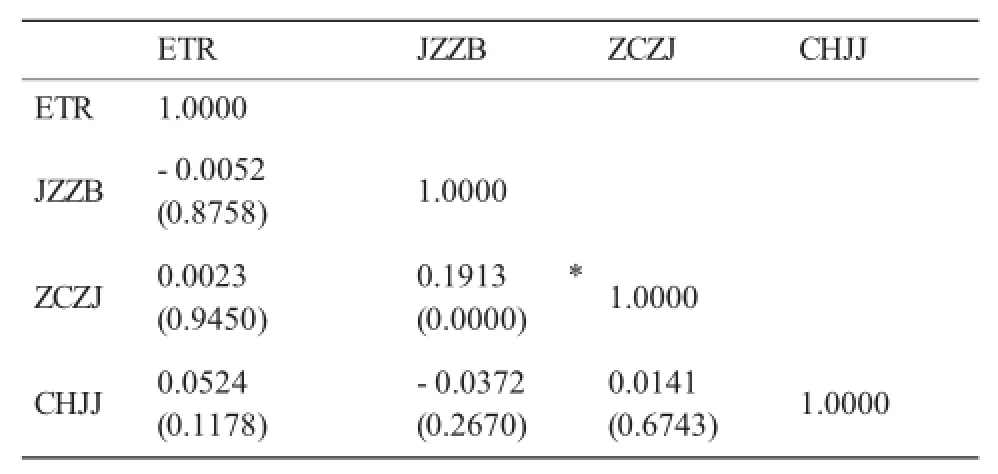

从图1可以看出,以ETR数据为纵坐标、JZZB数据为横坐标的散点图整体呈现倒“T”字形,拟合线呈现非线性。而ETR和ZCZJ的关系从图形上与ETR和JZZB相似,差异主要体现在点的分布上。整体来看,因为ETR指标数值较小,取值区域在-10 到10,集中分布在0附近,而JZZB和ZCZJ则指标数值较大,因此在散点图上较为集中,无法清晰判断他们之间的具体关系。而CHJJ由于是虚拟变量,取值只有1或者0两种结果,其与其他变量之间的散点图呈水平线形状,在1的水平线上点较多,在0上较少,但很难观察到明确的相关关系。为了进一步分析各变量间之间的相关关系,我们计算了四个变量指标之间的相关系数并进行了显著性检验,结果见表4。

表4 变量之间的相关系数以及显著性检验

表4的数据可以看出,ETR和JZZB、ZCZJ、CHJJ的线性相关度均较小,在95%的置信水平下均不能通过显著性检验。但是我们也可以得知,ETR和JZZB之间的相关系数为负值,也就是说当JZZB值增加时,ETR值会降低,即提取的资产减值准备越大,企业的实际所得税税负越小,企业税务筹划的程度越大,这个结论与我们前面的假设相符。但即便是这样,由于两者之间关系没有通过相关性的检验,只能等待进一步的分析检验。而ETR和ZCZJ之间的相关系数为正,与我们的假设不相符。对于ETR和CHJJ两个变量,虽然没有通过显著性检验,但相对而言它们之间的线性关系较为明显,且相关系数为正,这说明当企业选择的存货计价方法为加权平均法时,其ETR值会较大,税务筹划程度较小,相反,当企业采用非加权平均法计价时,税务筹划程度则较大。另外,从表4还可得知,以上四个变量之间唯一能通过显著性检验的是ZCZJ和JZZB,说明两者存在相关关系,但这只是反映了两项会计政策之间的相关,对我们的研究没有实质意义。

从上述统计描述和分析中我们可得知:资产减值准备额、固定资产折旧额以及存货计价方法与企业税务筹划程度之间并不存在显著的线性相关关系。接下来我们将对变量作相应的调整,以进一步分析他们之间的非线性关系。

(四)回归分析

1.模型的设计

从上面的分析我们得知资产减值准备、固定资产折旧以及存货计价方法与企业税务筹划程度之间不存在显著的线性相关关系,在相关性分析之后,我们要分别对ETR和ZCZJ取对数,构建回归模型进行分析。由于取对数要求变量值为正,因此我们从原有的922个样本公司的数据中剔除掉负值以及缺失值的部分,得到了含806个公司的新样本数据。接下来,我们构建了以下回归方程:

lnETR=β0+β1JZZB+β2lnZCZJ+β3CHJJ+ε

2.描述性统计

表5 描述性统计

表6 回归结果

对新样本数据进行描述性统计的结果如下表5:

从表5可知,新样本的描述性统计结果和原样本有一定的差异,主要体现在lnETR,JZZB以及lnZCZJ上。对于lnETR,其均值为-1.807,最小为-9.965,最大为2.732,数值波动幅度缩小,并且其指标的绝对值比相应的ETR大,这便于更清晰地描述数据之间的关系。JZZB指标在进行样本数据剔除后,均值减小,标准差也明显减小,数值波动幅度也缩小。而ZCZJ在取对数后指标值变化最大,均值和标准差明显减小,样本数据波动幅度缩小,趋于平稳。与其它几个变量不同,CHJJ在新样本下,各项指标值无明显变化。

3.回归分析及结论

我们对新样本数据进行回归分析,结果如表6。

从表6可以看出,回归方程F值对应的P值为0.0085,小于0.05的显著性水平,这说明回归能通过显著性检验,但是回归方程的调整系数R^2很小,说明方程的拟合程度较低。

而对于自变量JZZB、lnZCZJ和CHJJ,只有ln ZCZJ的P值低于0.05的显著性水平,能通过显著性检验并且具有较强的显著性。其相关系数为0.069,这意味着在其他变量取值不变的情况下,固定资产折旧额每增加1%,企业的实际所得税税负便增加0.069%。虽然这个变得比例相对较小,但还是呈现正相关关系。根据这一点我们可以得出结论:固定资产折旧额越大,企业的实际所得税税负就越大,税务筹划程度越低。然而,这个结果和我们前面的假设2是相违背的。

对于资产减值准备JZZB,其相关系数非常小且P值远大于0.05的显著性水平,不能通过显著性检验,说明资产减值准备额和企业的税务筹划程度之间高度不相关。存货计价方法CHJJ的P值也远大于显著性水平,不能通过显著性检验,虽然其相关系数为-0.088,但负相关关系不能成立。

综上所述,我们前面的三个相关性假设在回归分析中均不能通过验证。接下来我们将对这些结论做进一步的拓展分析。

二、会计政策选择对企业税务筹划影响的拓展性分析

前面我们分别探讨了三种会计政策选择对企业税务筹划程度的影响,并得出相关的结论:

(一)资产减值准备

从前面的相关性分析和回归分析中,我们可以得知,资产减值准备和企业的税务筹划程度之间的相关性较小,且它们的相关系数的正负也具有不确定性,从而否定了我们前面提出的假设1。

事实上,在2008年新企业所得税税法颁布之前,企业会计准则规定了,企业可以出于谨慎性原则的考虑,对可能发生的八项资产损失计提减值准备,这其中会计政策选择的空间较大。而2008年新企业所得税税法对企业可以税前扣除的准备金进行了严格限定和约束,目前只有坏账准备金、商品削价准备金以及金融企业的呆坏账准备金可以按规定的比例扣除,这样就大大地缩小了这项会计政策的可选择空间。因此企业在运用资产减值准备金政策进行税务筹划时,其可行性和影响程度已大大降低。当然就该项实证检验来讲,样本数据的行业分布对检验结果也有着一定的影响。我们前面的实证检验中选取的样本数据的行业分布很广,但是如果我们加大制造业企业和金融业企业的权重,那么很可能得出完全不同甚至相反的结论。所以,我们也不能完全否定资产减值准备和税务筹划程度之间存在相关性的假设,这些都有待于我们收集更多的经验数据,来进一步验证资产减值准备和企业税务筹划程度之间的关系。

(二)固定资产折旧

在前面的相关性分析中固定资产折旧和企业的税务筹划程度不存在线性相关关系,但在之后的回归分析中发现两者存在显著的正相关关系,但相关系数较小。不管是从相关系数还是回归方程系数来看,相关性均为正。也就是说固定资产折旧额越大,实际所得税税负越大,企业税务筹划程度越小,这样就否定了我们前面提出的假设2。虽然固定资产折旧额的大小不能直接体现为会计政策的选择,但企业可以通过选择不同的折旧年限、残值率以及折旧方法间接地影响折旧额大小,从而影响企业的税务筹划程度。

固定资产折旧作为企业税前扣除的重要组成部分,是会计政策选择的一项重要内容。折旧方法的选择更是其中的关键,但是会计实务中,大部分企业都采取直线法折旧,只有少数符合条件的企业才选择加速折旧法。我们前面的实证分析中考察的并不是折旧方法,主要侧重点在折旧年限和残值率两个方面。由于税法对于折旧年限和残值率规定了下限,因此这里面的选择空间不大,多数企业都差不多。这样就导致了在实证分析中固定资产折旧额和税务筹划程度之间相关性不明显这一结论。

在前面的假设中,我们假定固定资产折旧额和企业税务筹划程度呈负相关。但是在实证分析选择因变量时,我们用实际所得税税负ETR作为代表税务筹划程度大小的指标,这样虽然具有一定的合理性,但也对变量间的相关关系结果有一定的影响。在提出的假设时,我们只考虑到固定资产折旧额增大,企业的所得税税费会减小,从而使得ETR值减小,但没有考虑到折旧额的增大,也会导致息税前利润值的减小,从而使得ETR值提高。所以用我们选取的样本数据进行回归分析,其结果会是正相关。但是我们也发现,回归分析中lnZCZJ的系数较小,这说明固定资产折旧额对lnETR有较小的影响。所以以后进行实证分析,在选择自变量和因变量时,我们应多加考虑,选取更合理的变量,以期得到更准确的结果。

(三)存货计价方法

从上面的分析中我们可以看出存货计价方法和企业的税务筹划程度之间的相关性也是不明显的。在相关系数分析中我们发现,企业选择非加权平均计价方法下的税务筹划程度较高;而在回归分析中我们发现,企业采用加权平均计价方法下的税务筹划程度越高。但是这两种假设均不能得到显著性检验的支持。

目前我们的税法对于存货计价方法选择的限定较少,企业除了不能选择后进先出法,其他的包括先进先出法、一次加权平均法、移动加权平均法以及个别计价方法等都可以选择。实际操作过程中虽然大部分企业只选择一种方法进行计价,但也有不少企业同时选择两种方法计价,而且孰主孰从很难确定,我们在进行样本数据处理时只对其主要的存货计价方法进行赋值,这样对于一部分样本企业来说数据可能不准确,从而影响实证结果。

另外有一部分企业在不同条件下(包括不同的物价水平、是否处于所得税减免期以及存货数量的盘存方法等)会选取不同的存货计价方法。比如物价上涨时,企业采取个别计价法的税务筹划程度较高;而在物价下跌时,企业采用加权平均法的税务筹划程度较高。因此在不同情况下,企业存货计价方法对于企业税务筹划程度的影响将是不明确的。

三、研究的局限性

由于笔者知识和经验的有限,以及在收集资料和数据时存在的惯性,会导致该项实证研究具有局限性:

(一)模型变量有待于进一步优化

在本文的实证研究中我们选取了ETR作为应变量衡量企业税务筹划程度,但是这会导致该变量与其他变量以及其他变量相互之间相关关系的不确定,因此我们有必要进一步优化衡量企业税务筹划程度的指标,以便于模型分析。

对于自变量,本文只选取代表三种不同类型的会计政策的指标,而没有考虑更多的其它会计政策和税务筹划的关系。然而在现实中,企业往往会同时选择多项会计政策进行税务筹划,因此我们有必要选取更多的自变量,以更完整地反映会计政策选择对于企业税务筹划程度的影响。

(二)样本容量有待于进一步扩大

在本文的实证研究中虽然我们选取了所有上海交易所A股上市公司的数据,但其代表性依然有限,在以后的实证研究中,我们还应进一步扩大样本内容和数量,选取不同行业、不同地区、不同规模、不同类型的更多企业的数据,以完善我们的经验证据,取得更为科学合理的实证结果。

(三)数据的准确性有待于进一步提高

在本文的实证研究中我们选取的数据全部来自于国泰安数据库,这些数据信息和真实的数据有部分出入,并且我们在选取样本数据时没有对部分异常的数据进行科学处理,直接输入模型进行分析,导致实证分析的结果和理论假设前提相违背。因此我们还应进一步提高样本数据的准确性,以提高实证分析的准确度和精确度。

[1]沈坤缘.小议企业税务筹划及会计政策选择 [J].财经界(学术版),2015,2:273-275.

[2]陈丽琴.企业会计政策选择探析 [J].内蒙古财经大学学报,2015,1:61-63.

[3]郑珠英.制造业企业会计政策选择之纳税筹划研究[J].经济研究导刊,2014,7:162-163.

[4]商蕾.会计政策选择中的税收筹划研究[D].中国海洋大学,2011.

[5]张莉.论企业会计政策选择的纳税筹划 [J].财会月刊,2010,5:47-48.

[6]韦琴.企业会计政策选择中的税务筹划[J].统计与咨询,2009,2:46-48.

[7]张莉.论企业会计政策选择的纳税筹划 [J].财会月刊,2010,5:47-48.

[8]朱爱国.会计政策选择中的税收筹划[D].西南财经大学,2003.

(责任编辑:罗蕾)

An Empirical Analysis of the Accounting Policy Option and Tax Planning

Fang Dong-lin1,Chen-Hua2

(1.School of Accounting,Hangzhou Dianzi University,Hangzhou,Zhejiang310018;

2.School of Economics,Zhejiang Gongshang Universigty,Hangzhou,Zhejiang310018)

The correlation relationship exits between the tax planning and the accounting policy option.In this paper,we select the actual income tax burden ETR as the dependent variable,the amount of impairment of assets,depreciation of fixed assets and inventory valuation method as the independent variable,adopt the data of Shanghai Stock Exchange all A-share listed companies in 2013 by some associated processing as the sample data,conduct a correlation analysis and regression analysis and draw a conclusion in the end.Then we take some further expansion analysis for these conclusions and point out its limitations.

accounting policy option;tax planning degree;correlation

F275

A

1008-2107(2015)06-0064-06

2015-11-15

此文为杭州电子科技大学工商管理会计学申博培育学科项目阶段性成果。

方东霖(1976—),男,湖南平江人,经济学博士,讲师,税收理论与实务;陈华(1990—),女,浙江海宁人,硕士研究生,税收理论与实务。