关于改进存货周转指标的探讨

2014-07-01宫俊梅

宫俊梅

(长春师范大学经济学院,吉林长春 130032)

关于改进存货周转指标的探讨

宫俊梅

(长春师范大学经济学院,吉林长春 130032)

存货周转率是分析企业的存货管理能力的重要指标。然而,传统的存货周转率计算公式存在着一定的问题,不能合理地反映存货的流转状况,从而无法对企业的营运状况作出正确的判断。本文从改进计算期平均存货余额的计算方法、结合ABC分类法以及结合资金流等方面提出相应的改进建议。

存货周转率;平均存货余额;ABC分类法

存货项目管理是企业整个经营管理活动的一项重要组成部分。存货周转率反映了计算期内企业各类存货项目的流转效率,也是企业营运能力的重要体现。由于存货周转率反映了企业对各类存货项目所占用资金的运用水平,因此,这一指标值的高低也间接影响了企业的偿债能力和信用等级。存货周转率指标值越高则存货周转速度越快,企业存货的变现能力也就越强、偿债能力越好、信用等级也越高。因此,通过努力提高存货周转率来提高存货占用资金的利用效率,进而改善和巩固企业的偿债能力及信用等级,是企业经营管理者的重要职责之一。

1 传统存货周转率的计算

存货周转率是用于衡量计算期内企业平均存货的周转速度,并用来评价企业存货管理能力和资金应用效率的重要指标。在运用存货周转率计算公式时,由于研究角度不同,分母可能采用“销售收入”,也可能选择“销售成本”。

传统的存货周转率计算公式为:存货周转率=(销售收入或销售成本)÷计算期平均存货余额。其中,计算期平均存货余额=(期初存货余额+期末存货余额)÷2。

2 结合ABC分类法完善存货周转率

采用存货金额占总库存金额的比例作为主要因素特征值,按照主要因素特征值的累计百分比值的高低将众多因素归类。一般情况下,存货数量占总量20%而存货金额占总库存金额70%的存货,划作A类,该类存货所占用的资金额较大、品种较少,是存货管理活动中的重点对象,这类存货应该严格控制其库存量,确保不超出定额,并努力提高其周转效率;存货数量占总量30%而存货金额占总库存金额20%的一类存货,划作B类,此类存货进行正常控制即可;存货数量占总量50%而存货金额占总库存金额10%的存货,划作C类,这类存货的资金占用量较少但是存货品种较多,可以采用比较简单的管理方法进行控制。结合ABC分类法修正后的存货周转率指标与传统存货周转率指标最大的不同之处在于,前者突出了不同种类的存货对周转率指标合理性的影响。通过以下两个简化的例子可以论证改进前后存货周转率的差异(权重大小可依据各类存货占总库存金额比例确定,假设A、B、C类存货的权重依次为70%、20%和10%)。

假定某企业在计算期内A类存货的平均存货余额为300万元,对应的成本为300万元;B类存货是200万元,对应的成本为400万元;C类存货为100万元,对应成本为1000万元。在传统计算方法下存货周转率为5.67;而结合改进建议后的存货周转率为:A类存货周转率为1,B类存货周转率2,C类存货周转率为10,综合存货周转率为1.5。

假定该企业ABC三类存货的平均存货余额不变,它们的成本依次为1000万元、300万元和400万元,那么,传统存货周转率计算方法下,存货周转率是2.83;而结合改进建议后的存货周转率计算法下,A类存货周转率为3.33,B类存货周转率为1.5,C类存货周转率为4,综合存货周转率为3.08。

从上述两个例证可以看出,第一种假设的情况下A类存货周转率比第二种假设情况下低,而第一种假设情况下C类存货周转率比第二种假设情况下高。但是由于存货的主次之分,在企业存货结构发生上述变化后,第二种假设情况下的存货周转率更准确地反映存货结构变化对存货周转率的影响,更能反映实际存货状况。在两个案例中,企业存货总成本相同,传统存货周转率计算法下得到的存货周转率相同。因此,在这种情况下,传统存货周转率指标值不能为企业管理者提供可靠的决策依据,而改进后的存货周转率计算法则解决了这个问题。

3 计算期平均存货余额计算方法的改进

为了使存货的平均资金占用额计算结果更加精确,企业内部管理者或是外部信息使用者应该使用序时平均法来计算平均存货余额。

假设在某一计算期内企业存货平均余额为F,F=ki×mi(i=1,2,…,n),其中,ki表示第i个时间点上存货余额对应的权数,mi表示第i个时间点上存货发出前对应的存货余额或存货增加额。其中权数ki由第i个时间点对应存货变动前的余额在计算期内持续存在的时期数ni与整个计算期n决定。计算公式为ki=ni/n。

在假定企业采用先进先出法作为存货计价方法的基础上,仍用上述例子进行研究。

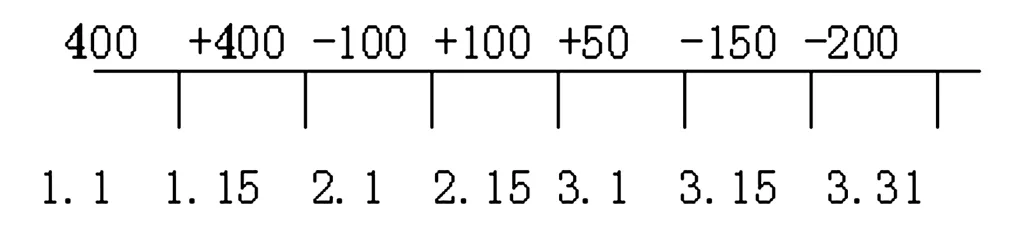

假设,A企业2010年第一季度各时点的销售成本和对应的存货余额情况如表1所示(假定不存在人为操纵存货结转的情形)。

表1 存货余额表 万元

图1 存货增加额

传统存货周转率计算方法下的平均存货余额为450万元。1月1日和3月31日的存货余额比其他时点的存货余额明显偏低,显然用改进后的方法计算出的平均存货余额更能反映A企业第一季度的存货结存情况。因此,用序时平均法计算的期末存货平均余额比用简单的算术平均法计算的期末存货平均余额更加准确。

4 结合资金流评价企业的营运效率

企业中存货流转和资金流转并非完全一致,因此在资金流转的基础上分析存货周转率指标才能如实反映企业的资金运用水平。为了研究存货转换成现金的时间和数量,并以此为依据来评价企业的存货变现能力,选择“销售收入”作为分母。假设部门存货销售渠道大规模向赊销形式靠拢,即使平均存货余额减少,使得存货周转率指标值改善,但却没有相应的资金流入企业,从而造成企业偿债能力恶化,所以应将赊销的销售收入从分母中扣除。

基于资金流转的存货周转率计算公式为:存货资金周转率=(销售收入-赊销导致应收账款增加额)÷计算期平均存货余额。

此外,对于存货周转率货物流转与资金流转不一致的缺陷,可以结合应收账款周转率作为辅助分析指标,即当企业存货周转率指标值较高时,应同时考察企业应收账款周转率指标值。如果此时应收账款周转率偏低,那么企业管理者应该重新评估销售部门的信用标准是否偏低,谨防坏账增加;如果应收账款周转率较高,则表明企业的营运效率和偿债能力都处于较好的状态。当企业存货周转率较低时,应分别视应收账款周转率高低进行评价,如果此时应收账款周转率较高,那么管理者应该审查销售部门的信用标准是否过于严苛,致使产品大批积压;如果此时应收账款周转率较低,说明企业偿债能力较差,应该考虑制定新的生产结构策略。

[1]宋雅静.基于实物流与资金流的存货周转率分析[J].财会通讯:综合版,2007(4):28-29.

[2]孙建国.存货资金周转率分析方法剖析[J].会计研究,2005(7):73-75.

[3]宫俊梅,李宇燕.浅谈存货周转率计算公式存在的缺陷[J].商,2012(7):233 .

[4]车艳华.细化存货周转指标与动态财务管理[J].财会通讯:综合版,2006(1):43.

Discussion on Improving Inventory Turnover Index

GONG Jun-mei

(Department of Economics and Management, Changchun Normal University, Changchun Jilin 130032,China)

Inventory turnover is one of the important indexes commonly used in enterprise financial condition analysis. However, there are certain defects in the formula so that it can’t accurately reflect the real circulation of all kinds inventory of enterprise and then can’t make the right judgment on enterprise’s operating conditions. This paper mainly analyzes some factors such as the calculation method of average inventory balance, the enterprise inventory structure and different forms of marketing which make influence on inventory turnover, and based on this, puts forward to the corresponding improvement suggestions.

inventory turnover rate; average inventory balance; ABC classification

2014-03-11

宫俊梅(1983- ),女,吉林长春人,长春师范大学经济学院讲师,硕士,从事财务会计理论与实务研究。

F231

A

2095-7602(2014)04-0182-03