代保管存货的会计处理探讨

2011-10-25蒋伯圣

蒋伯圣

代保管存货的会计处理探讨

蒋伯圣

企业会计准则没有对代保管存货的会计处理做出明确规定,本文探讨了企业因使用代保管存货对资产及损益产生的影响,提出了相关的会计处理。

代保管存货;会计处理

代保管存货是否确认为企业的存货?笔者认为不能一概否定。资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。存货同时满足两项条件,才能确认为企业的存货:与该项存货的经济利益很可能流入企业;该存货的成本能够可靠计量。代保管存货的会计特征是什么?是否满足所有权和成本可靠确定的标准?笔者认为应该分两种情况讨论:

(一)企业没有使用代保管存货(以下简称一类存货)

该情形下代保管存货不应确认为企业的存货。在合同约定企业不可以使用代保管存货的情形下,企业对该存货没有所有权也没有控制权,到期企业必须无条件归还被保管企业。该存货也没有成本需要计量。企业只是根据相互间的保管合同,提供场所和保管劳务,按合同向被保管企业收取一定的货币,保管的具体存货与企业基本不相关,只要该企业有能力保管该项存货。

(二)企业使用代保管存货(以下简称二类存货)

该情形下企业应该确认代保管存货为企业的存货。企业可以使用代保管存货,表明企业拥有了该存货的控制权;企业使用了该存货,就付出了使用成本。使用成本是使用代保管存货时的以公允价值为基础的市场购进成本。代保管存货此时满足资产的定义,就应被确认为企业的存货。

代保管存货的计量及账务处理

1.一类存货

(1)该类存货没有价值但是有数量。可以对其只进行数量核算

收到代保管存货时,企业做如下会计分录:

借:代管物资-客户名-存货名称(只核算数量)

贷:收到存货-客户名-存货名称(只核算数量)

(2)企业也可以选择如下象征性价值法

采用1元象征价格法,进行核算:

2.二类存货

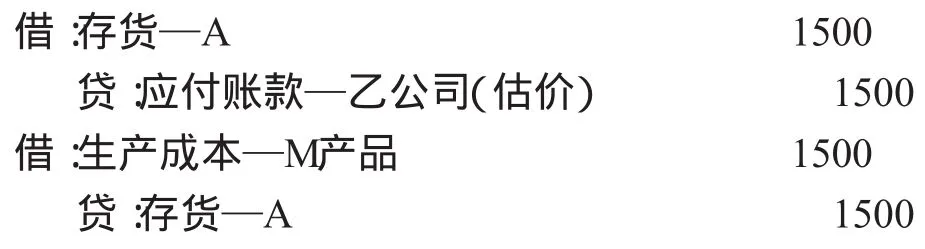

案例:2011年1月1日甲公司受乙公司委托托,保管A存货1吨,合同规定甲公司可以使用A存货。该存货是甲公司的常用存货。保管期限一个月,2011年1月31日归还乙公司。1日A存货的单价是1500元/吨,1月2日A存货市场价格变为1000元/吨,该单价一直持续到1月31日。假设甲公司1月1日消耗了A存货,生产周期为1天。1月31日甲公司在市场采购A存货归还乙公司。为方便分析,假设A存货构成M产品的全部制造成本,1吨M产品实际消耗2吨A。1月31日销售M产品,销售单价是3000元/吨(以上单价均为不含税单价)。分析如下:

(1)使用代保管存货的成本的计量

1月1日甲公司生产完M产品,M产品的未来现金流量已经产生,并在1月31日得到验证。M产品的成本也已经确定,就是2吨存货A。2吨存货中,1吨存货的购进成本为历史成本1500元/吨,另外1吨的成本是代保管存货的成本。假设企业不存在其他A存货,为满足销售订单需要,需要采购A存货以满足生产经营需要。此时,企业按市场公允价值采购的A存货成本就是代保管1吨A存货的成本。《企业会计准则-基本准则》没有规定成本的定义,参照《企业会计制度》中成本定义:成本是指企业为生产产品、提供劳务而发生的各种耗费。《企业会计准则第1号——存货》第五条:存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本;第八条:存货的其他成本,是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。因此得出结论:采用公允价值为基础的购进成本是使用代保管存货的成本。上例中代保管存货A的成本是1500元/吨。另一方面,我们是否会认为代保管存货A的成本是1月31日的1000元/吨呢?从现金流量的观点看,使用代保管存货的成本就是实际付出的1000元。但是,资产应该是“过去的交易”形成的,产品A在1月1日已经完工,使用该存货A的交易与1月31日购买存货偿还乙公司是两个不同的交易事项。基于《企业会计准则》,笔者认为,1月1日使用代保管存货A的成本就是1月1日基于公允价值基础上的购进成本。

(2)使用代保管存货的条件

笔者认为,企业使用代保管存货,是有前提条件的。该前提条件应该满足其中之一:①该存货的市场价格变化比较复杂,企业在短期间内不能判断存货的价格走势;或者存货A市场呈现价格下跌趋势,企业判断使用该代保管存货能够够从中获利。②企业的采购资金不充裕,企业使用该代保管存货可以获得资金融通。③存货A非常紧俏,供不应求,企业采购存货A非常困难。

(3)与来料加工的区别

代保管存货与来料加工的存货在企业使用前都不属于企业的资产,但是二者有根本区别:①是否可以使用的条款在合同上的约定不同。来料加工存货企业必须使用,该存货是企业加工产品的原料。而企业是否使用代保管存货除了合同约定外,还取决于上文提到的三条判断标准。②存货的获利能力不一样。来料加工,通常是加工企业与被加工企业相互约定被加工方支付加工费并配送原材料。来料加工配送的存货没有获利能力,而代保管存货有获利的可能。所以来料加工的存货通常只做数量上的核算,与代保管存货的核算与之有本质上的区别。

(4)代保管存货产生的损益处理

就本案例而言,甲公司由于使用代保管存货A,产生了500元收益。500元收益从本质上看是由于存货A的可变现净值发生了变化。企业使用了代保管存货后,代保管存货产生的损失或者收益就与代保管业务分离而不相关。根据《企业会计准则》,存货因可变现净值产生的损失最终计入资产减值损失,而产生的收益在没产生损失前提下则不做账务处理。本例中代保管存是一项独立的经济业务,且代保管存货偿还乙公司后必须做账务处理。我们不能笼统地认为该收益500元是产品M生产过程中产生的毛利。笔者认为:使用代保管存货产生的损失应该计入资产减值损失,产生的收益应该计入营业外收入。这样的处理不是非常合理的。确认资产减值损失,表明它是一项日常活动产生的经济利益流出,确认营业外收入,则表明它是一项非日常活动产生的经济利益流入。同样的一项经济业务,我们却不能用同一尺度来衡量,实在是一件无奈的事情。现行会计处理办法中也不乏这样的例子。

(5)案例的账务处理(会计分录)

1月1日甲公司使用代保管存货A:

1月31日甲公司偿还存货A:

平衡存货A的账面价值:

反之,如果产生500元损失:

3.代保管存货的披露

一般地,企业不需要披露代保管存货。根据重要性原则,如果使用代保管存货产生了较大损益,或者使用了代保管存货跨越了中期或者年度会计所属期,企业则应该披露代保管存货的下列信息:

代保管存货的期初、期末账面价值;

代保管存货产生的溢价、跌价金额;

企业与被保管客户是否产生关联方交易。

4.结论

企业因使用代保管存货会对企业产生损益,该损益本质上属于存货的价值变化产生的。该价值变化表现在企业使用代保管存货与偿还代保管存货两个时点上。两时点购进成本差额是企业使用代保管存货付出的代价。

[1]财政部.农业会计准则.2006.

[2]财政部.企业会计制度2000.

[3]中国注册会计师协会.会计.北京:中国财政经济出版社,2008.3

(作者单位:江苏济川制药有限公司财务部)