两种成本法下税前利润差额变化规律探讨

2015-06-07邢如其

邢 如 其

(石家庄铁道大学 经济管理学院,河北 石家庄 050043)

两种成本法下税前利润差额变化规律探讨

邢 如 其

(石家庄铁道大学 经济管理学院,河北 石家庄 050043)

由于变动成本法和完全成本法计算产品成本时对固定制造费用的处理不同,使得两种成本法下的税前利润出现差额,一些学者认为利润差额的变化规律是由产品产销量或期末产品存货量决定的。通过实例验证,这种认识存在理论瑕疵。应用公式推导得出结论,此利润差额变化规律只能由期初、期末存货固定生产成本决定。

变动成本法;完全成本法;税前利润;差额

一、问题提出

由于变动成本法和完全成本法计算产品成本时对固定制造费用的处理不同,使得两种成本法下的税前利润出现差额。对于连续几期的利润差额存在什么样的规律,一些学者对此进行研究,主要观点有四:

观点1——产销量决定利润差额。[1-2]

持此观点者认为,两种成本法下计算的税前利润差额取决于产量与销量之间的关系。

(1)产量等于销量时,两种成本法计算的税前利润相同;

(2)当产量大于销量时,按变动成本法计算的税前利润小于按完全成本法计算的税前利润;

(3)当产量小于销量时,按变动成本法计算的税前利润大于按完全成本法计算的税前利润。

观点2——期初、期末产品存货量决定利润差额。[3]

持此观点者认为,两种成本法下计算的税前利润差额,取决于期初、期末产品存货量之间的关系。

(1)如果期末存货等于期初存货(产销平衡),则两种成本法计算的税前利润相同;

(2)如果期末存货大于期初存货(产大于销),则按变动成本法计算的税前利润小于按完全成本法计算的税前利润;

(3)如果期末存货小于期初存货(产小于销),则按变动成本法计算的税前利润大于按完全成本法计算的税前利润。

观点3——期初、期末产品存货吸收的固定制造费用决定利润差额。[4-5]

持此观点者认为,两种成本法下计算的税前利润差额,取决于期初、期末产品存货各自吸收的固定制造费用的多少。

(1)若完全成本法下期末存货吸收的固定制造费用等于期初存货释放的固定制造费用,则两种成本法计算的税前利润相等,其差额等于0。

(2)若完全成本法下期末存货吸收的固定制造费用大于期初存货释放的固定制造费用,则两种成本法计算的税前利润差额必然大于0,也就是按完全成本法计算的税前利润大于按变动成本法计算的税前利润。

(3)若完全成本法下期末存货吸收的固定制造费用小于期初存货释放的固定制造费用,则两种成本法计算的税前利润差额必然小于0,也就是按完全成本法计算的税前利润小于按变动成本法计算的税前利润。

观点4——上述三种观点的混合。[6]

持此观点者,既坚持观点1和2,也认同观点3。将“两种成本计算确定的利润差额”称作广义差额,其差额变动谓之一般规律;并将广义差额不为零的称作狭义差额,其差额变动谓之特殊规律。

哪种观点正确呢?用实例进行验证。

二、实例验证

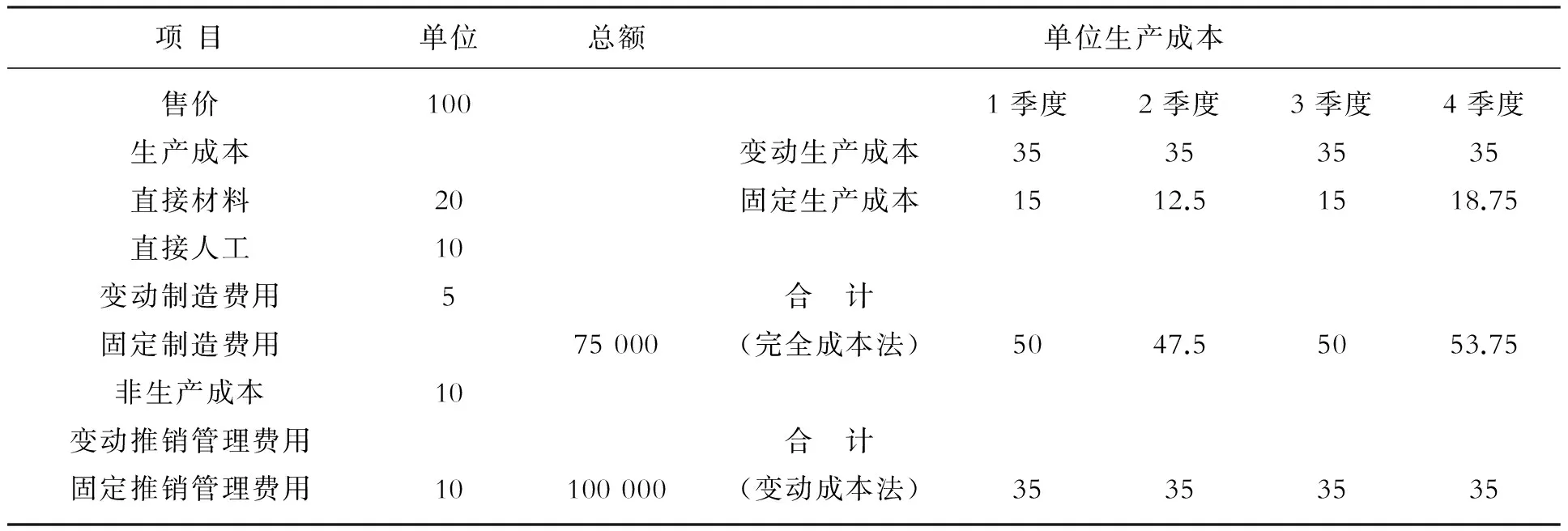

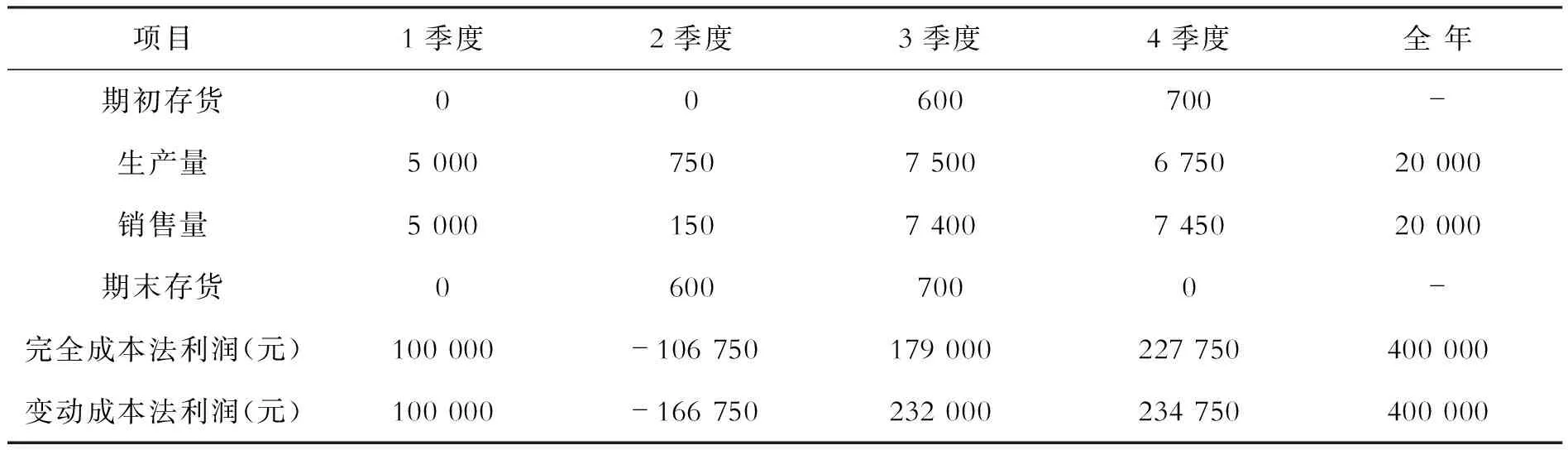

假定M公司某年产销A产品20 000件,四个季度有关生产成本和产销量资料如表1、表2所示。根据表1、表2资料,应用两种成本法编制的M公司利润表如表3、表4。

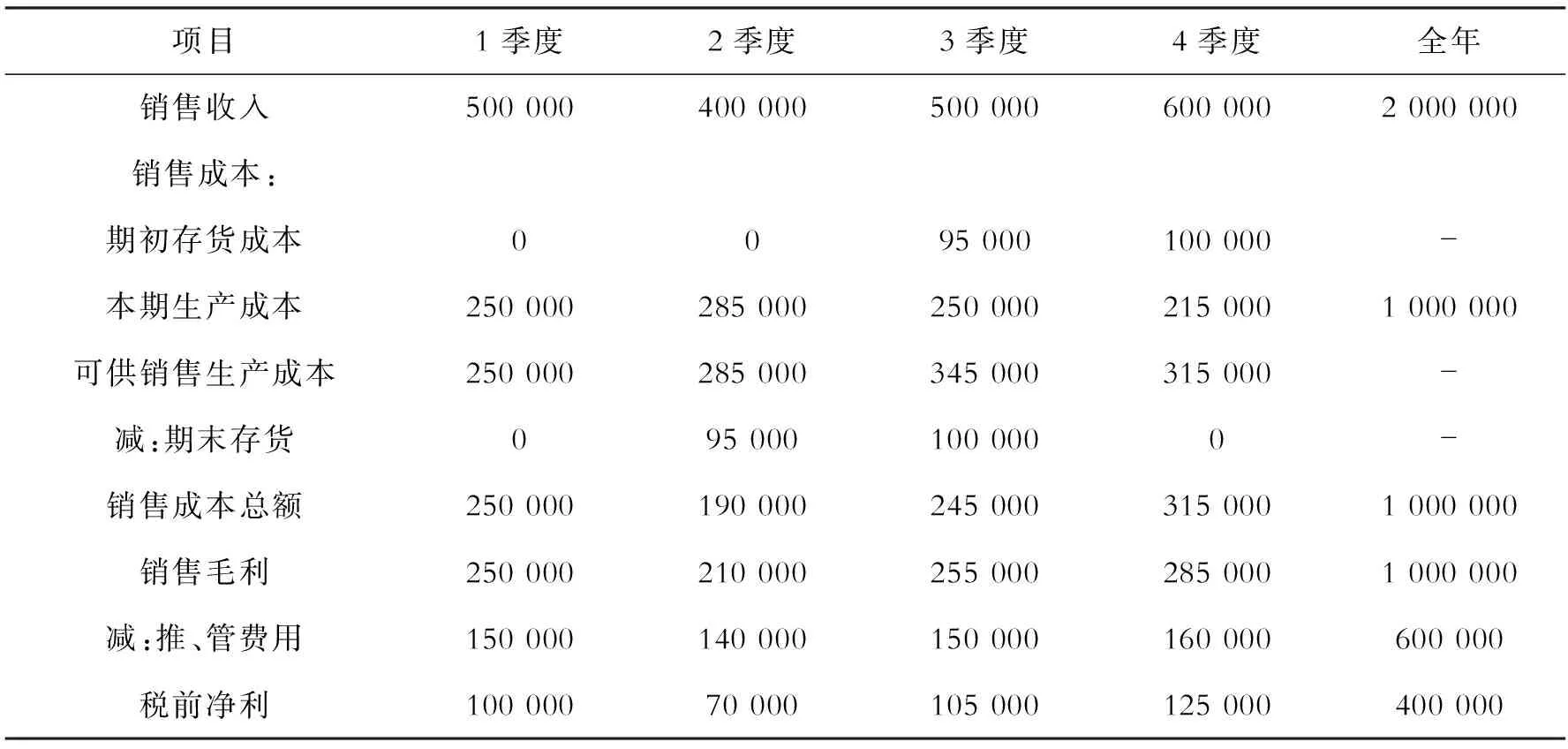

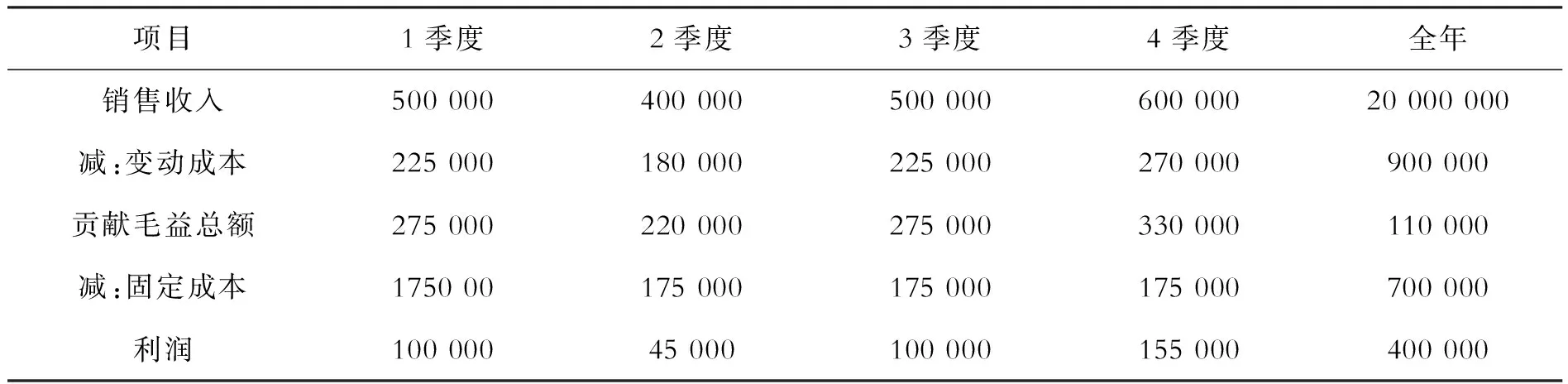

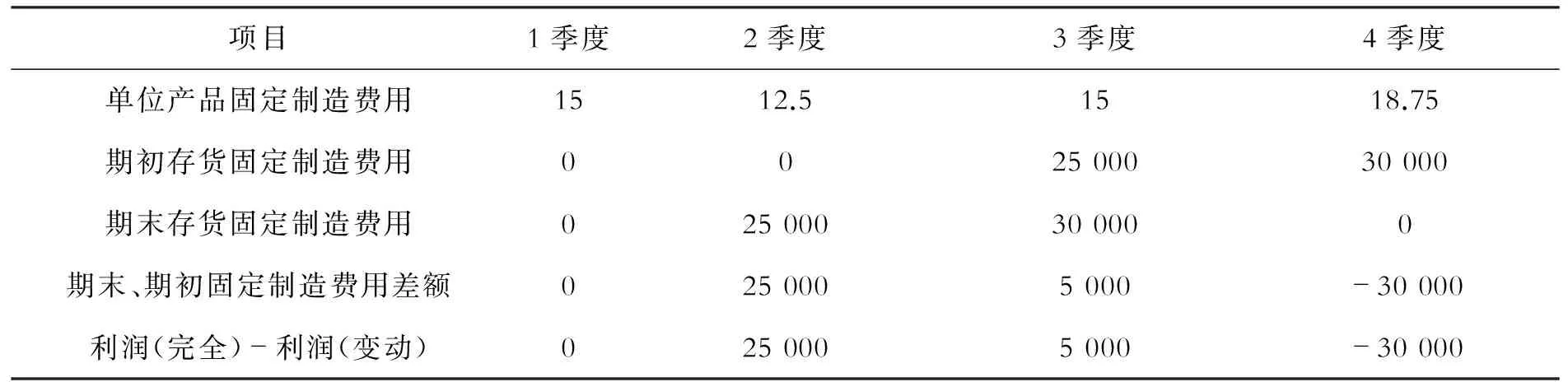

由表1、表3、表4数据可以看出,第一、三季度产销都平衡,均满足观点1中的“产量等于销量”(也满足观点2的“期末存货等于期初存货”),但只有第一季度两种成本法下的税前利润相等,第三季度并不相等(利润差额为5 000元)。即由“产量等于销量”这个前提,并不一定得出“两种成本法下的利润完全相同”的结论。而表5的数据,却验证了观点3的正确性。

表1 M公司生产销售A产品成本资料 单位:元

表2 M公司生产销售A产品资料 单位:件

注:存货采用先进先出法。

表3 M公司利润表(完全成本法) 单位:元

表4 M公司利润表(变动成本法) 单位:元

表5 期初、期末存货固定制造费用、利润差额 单位:元

如果A产品产销量不是表1数据,而是表6数据,则第三季度产量大于销量,若生产成本仍沿用表1资料(需要重新计算单位产品完全成本),可得到第三季度完全成本法下的税前利润为179 000元,变动成本法下的税前利润为232 000元(具体计算过程略)。显然,表6第三季度的产销数量满足观点1的“产量大于销量”条件,但却不能得出“按变动成本法计算的利润小于按完全成本法计算的利润”的结论,而是前者大于后者53 000(232 000-179 000)元。

表6 M公司生产销售A产品产销量及利润 单位:件

注:存货采用先进先出法。

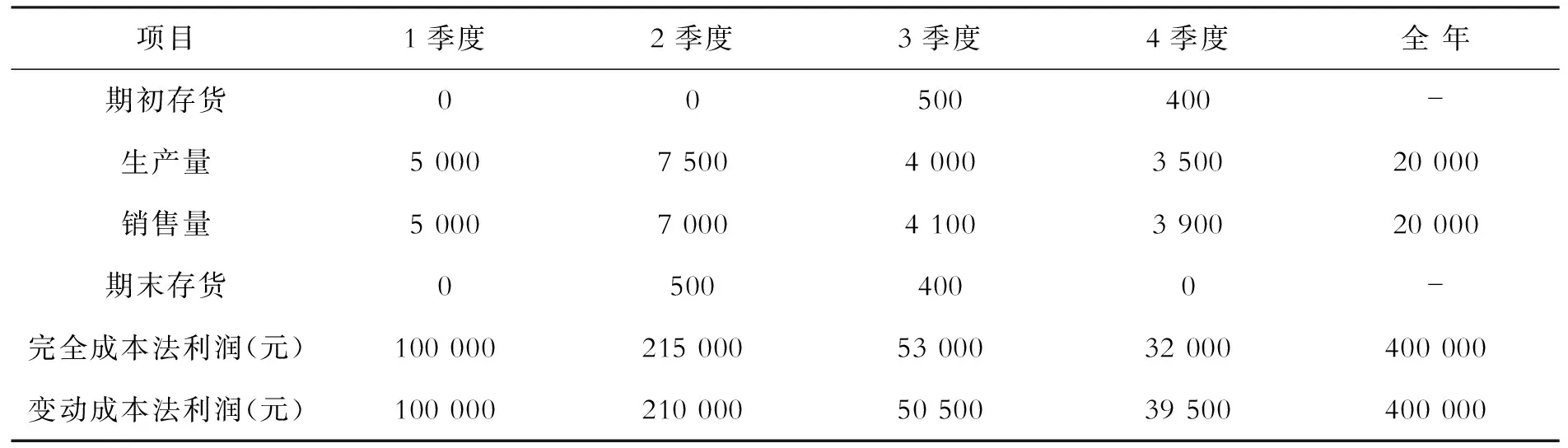

当然,如果表1中A产品的产销数量发生变化如表7,尽管第三季度满足“产量小于销量”条件,按观点1,按变动成本法计算的税前利润应当大于按完全成本法计算的税前利润,但结果却与之相反。说明观点1、观点2也不成立。

表7 M公司生产销售A产品资料 单位:件

上述实例验证结果表明:观点3是正确的。也就是说,只从产品产销量之间的关系不能推断出两种成本计算法下利润之间的关系(或规律)。实际上,影响两种成本法下利润差异的根源在于期初、期末产品存货吸收的固定生产成本,以及存货的计价方法(若表1第三季度采用后进先出,两种成本法下计算的利润就相等,符合观点1、观点2),而不是产品产销量(或期初、期末存货量)之间的关系。因此,观点1、观点2只是两种成本法下利润差额的特例,并不能认定为“规律”;显而易见,观点4的认识也就有习非胜是之嫌,虽不能说是袭人故智,但对理论问题也是问诸水滨。

三、差额公式推导

在完全成本法下:

利润(完全)=销售收入-销售成本-期间成本=销售收入-(期初存货+本期生产-期末存货)-期间成本=销售收入-期初存货-本期生产+期末存货-期间成本=销售收入-(期初存货变动生产成本+期初存货固定生产成本)-(本期生产变动生产成本+本期生产固定生产成本)+(期末存货变动生产成本+期末存货固定生产成本)-(本期变动非生产成本+本期固定非生产成本)

(1)

上式中的固定生产成本为固定制造费用(下同)。

在变动成本法下:

利润(变动)=销售收入-变动成本-固定成本=销售收入-(本期销售变动生产成本+本期变动非生产成本)-(本期生产固定生产成本+本期固定非生产成本)

(2)

由式(1)-式(2),并整理可得:

利润(完全)-利润(变动)=-(期初存货变动生产成本+本期生产变动生产成本-期末存货变动生产成本)+本期销售变动生产成本+(期末存货固定生产成本-期初存货固定生产成本)

(3)

因为(3)中的“-(期初存货变动生产成+本期生产变动生产成本-期末存货变动生产成本)”=本期销售变动生产成本

所以,利润(完全)-利润(变动)=期末存货固定生产成本-期初存货固定生产成本

(4)

(4)式表明了完全成本法下利润与变动成本法下利润之差,等于期末存货固定生产成本与期初存货固定生产成本之差。

当然,由(4)式很容易地得出:

期末存货固定生产成本=期初存货固定生产成本,利润(完全)=利润(变动)

期末存货固定生产成本>期初存货固定生产成本,利润(完全)>利润(变动)

期末存货固定生产成本<期初存货固定生产成本,利润(完全)<利润(变动)

综上,利用产销量(或期初、期末产品存货量)之间的关系不能判定两种成本法下的利润差额变化规律,只能应用期末存货固定生产成本与期初存货固定生产成本判定两种成本法下的利润差额及其变化规律。

讨论两种成本法下税前利润差额变化规律,不仅可以完善管理会计理论,而且对于坚持正确的经营理念具有实际意义。众所周知,完全成本法的优点是产量越大,单位产品固定制造费用越低,单位产品成本也就随之降低,可使单位产品所带来的利润上升(规模经济使然),刺激企业扩大生产。缺点是所确定的利润与销量并不完全一致(增加产量未必增加利润),导致企业盲目生产。变动成本法的优点是揭示生产、销售、成本和利润之间的关系,促使企业重视销售,防止盲目生产。完全成本法强调生产环节对利润的贡献,变动成本法贯注销售环节对利润的贡献。因此,企业管理者选用完全成本法时,可通过增加产量来提高当期营业收益,但必须注重市场的开拓,扩大销售,减少存货的积压;选用变动成本法时,要重视市场调查和分析,提高产品质量、增加产品品种,以此提升产品销量,促进企业长期健康发展[7]。

[1]宋效中.现代管理会计[M].北京:机械工业出版社,2012:29-34.

[2]刘智英.管理会计[M]. 北京:清华大学出版社,2012:37-40.

[3]王保林.管理会计[M]. 北京:清华大学出版社,2012:39-40.

[4]赵书和.成本与管理会计[M].北京:机械工业出版社,2011:170-176.

[5]潘广伟.变动成本法与完全成本法对分期利润影响[J].财会通讯,2010(3上):71.

[6]吴大军.管理会计[M].大连:东北财经大学出版社,2013:52-56.

[7]宋粉鲜.两种成本方法对企业税前利润的影响分析[J].财会研究,2011(12):47-49.

Study on the Changing Rule of the Difference Between Pre-tax Profits Calculated by Two Cost Methods

XING Ru-qi

(School of Economics and Management, Shijiazhuang Tiedao University, Shijiazhuang 050043, China)

Due to the different calculation between variable costing and the full costing on the fixed manufacturing cost, there is a difference between pre-tax profits calculated by two cost methods. Some scholars believe that the changing rule of the profit difference is decided by the production and sale volume of the product or ending inventory volume of the product, while which is found that there is a theoretical defect through carrying out the example verification. The results are concluded by using formula derivation to show that the profit difference is decided only by the production cost of beginning and ending inventories.

variable costing; full costing; per-tax profit; difference

2095-0365(2015)03-0020-05

2014-12-25

邢如其(1955-),男,教授,研究方向:经济与管理。

A

10.13319/j.cnki.sjztddxxbskb.2015.03.04

本文信息:邢如其.两种成本法下税前利润差额变化规律探讨[J].石家庄铁道大学学报:社会科学版,2015,9(3):20-23.