道路桥梁项目施工阶段内部控制有效性评价

2015-05-30王伟

作者简介:王伟(1990-),男,汉族,江苏泰州人,会计硕士,单位:浙江工商大学财务与会计学院会计专业,研究方向:公司治理、内部控制。

摘要:经济的快速发展,我国不断加大对道路桥梁等基础设施的建设力度,这些大型工程项目能否按时按质的完成对工程施工管理提出了新的挑战,施工单位为了应对这些挑战就必须加强内部控制,并建立科学合理的内部控制评价体系。本文结合XX高速公路工程H标段项目部的内部控制情况概括出了基于风险导向的道路桥梁施工阶段内部控制评价的指标,并结合实际指出了该工程项目的重大缺陷。

关键词:路桥梁;内部控制;有效性评价

我国对施工项目内部控制制度的确立和实行却比较落后,致使在实际施工项目的建设中经常会出现各种各样内部控制方面的问题。有的工程项目根本没有内部控制制度,项目建设随意性强,根据管理层的个人意志实施建设;有的施工项目所制定的内部控制不够系统、全面,也不能切实和实际施工相配套,再加上制度执行过程中的人为错误,所以即使这些施工项目制定了相关内部控制制度,但却形同虚设,执行效果差强人意。本文通过对XX高速公路工程H标段项目部的基本情况设计了一套针对该项目部的内部控制评价指标,并对该项目部内部控制是否发挥作用进行了评价,指出该项目部在工程施工工程中存在的重大缺陷。

XX高速公路工程是《浙江省公路水运交通建设规划》(2003-2010)“两纵两横十八连三绕三通道”公路主骨架中十八连的一连,而H标段在XX高速公路工程中是施工环境最为复杂,难度最大的一个标段,H标段项目管理部组织构架内设项目经理室、副经理室、总工室、工程科、质检科、试验室、安全科、合同科、机料科、财务科、办公室等科室。

一、项目工程施工阶段内部控制风险点分析

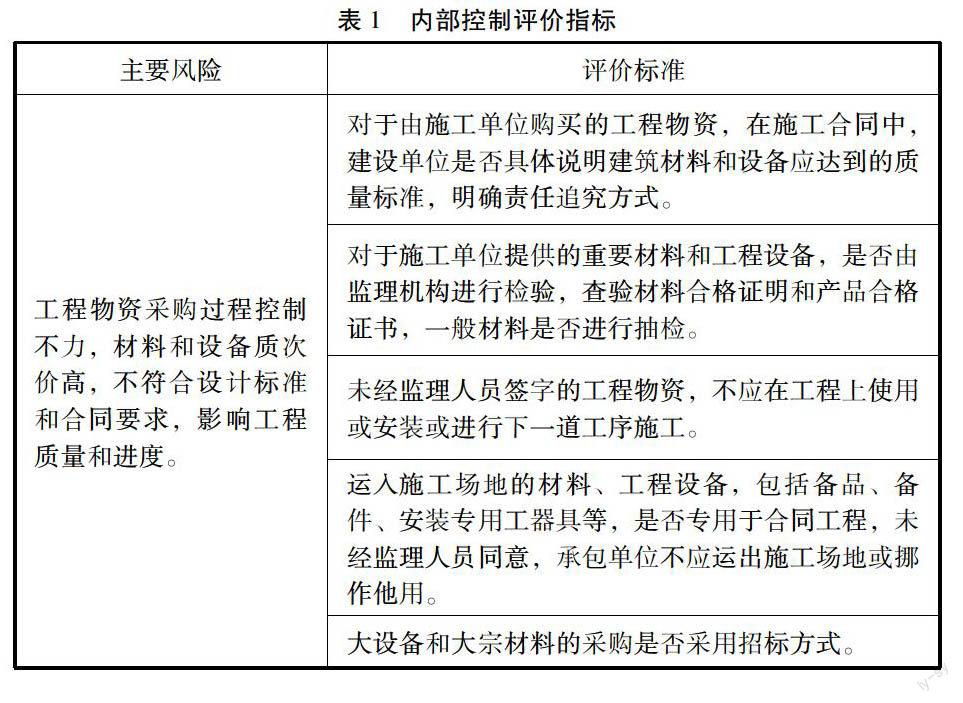

根据H标段项目的特点,项目施工阶段的控制环节可以细分为:工程监理环节、工程物资采购环节、工程价款结算环节和工程变更环节。

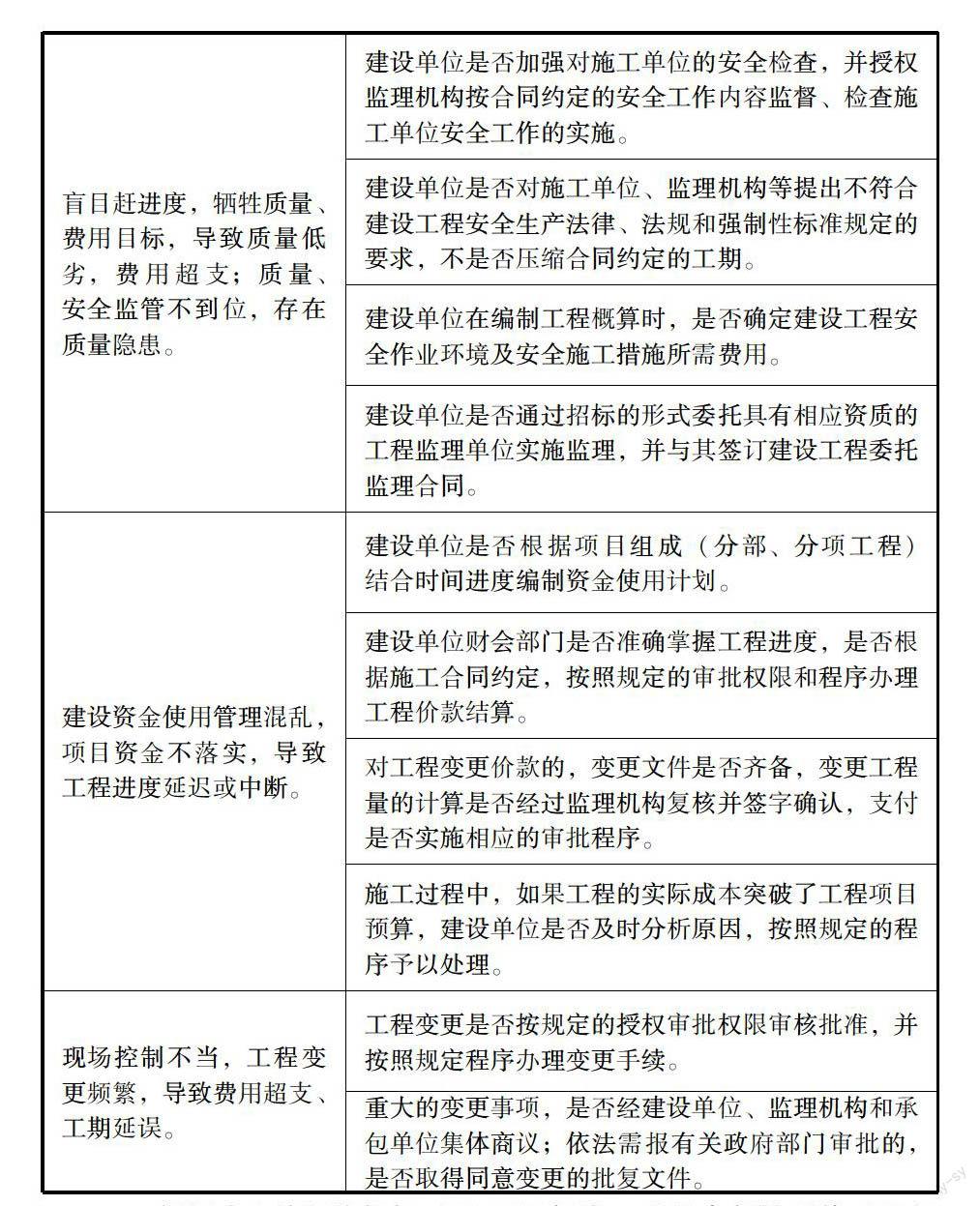

(一)工程监理环节。工程监理环节中,主要的风险防控点包括以下几个方面:①盲目赶工程进度;②质量、安全监督不合格。

(二)工程物资采购环节。在工程物资采购环节中,主要的风险防控点包括以下几个方面:①材料和设备质量差价格高;②材料和设备没有按照设计标准和合同要求筹备;③材料和设备采购未按工程进度进行,影响施工进度。

(三)工程价款结算环节。工程价款结算环节中,主要的风险防控点包括以下几个方面:①建设资金使用管理混乱;②项目资金不落实;③预付款、进度款和结算款的支付不按合同履行。

(四)工程变更环节。工程变更环节中,主要的风险防控点是现场控制不当,工程变更频繁,导致费用超支、工期延误。

二、评价指标的设计

要设计评价内部控制的一般标准,就是要设计一套标准并使其能够评价内部控制的每个环节。这样的标准是内部控制制度总体执行时应该依照的原则或者符合的要求。这些标准主要用来评价内部控制是否包含企业活动的所有方面、内部控制的设计是不是切实可行以及内部控制是否得到正确执行。

评价道路桥梁施工阶段内部控制的有效性,不仅要评价内部控制系统的策划是否有效还要评价内部控制有没有得到有效实行。这个评价的过程就要在评价内部控制的每个环节时,都要考虑设计和执行两个方面的内容。本文根据H标段项目内部控制的主要风险点,设计相应的施工阶段内部控制评价指标如下表:

三、根据确立的评价指标对H项目部施工阶段内部控制体系进行评价

根据上文确立的H标段项目内部控制风险点以及设计的评价标准,得出H标段项目内部控制的重大缺陷如下:

(一)盲目追赶进度,牺牲质量和费用目标。为在规定的工期内完成施工,H标项目部存在业主未完成拆迁就开工的情况,施工场地无法按时清空,增加了额外成本,并且对按期完工及现场施工安全构成严重的影响。尽管隧道施工现场有项目部施工员、质检员及外部监理对施工情况进行监督,但为了工程进度不对协作单位领用后的材料进行定期盘点,就不能对协作单位的用料情况进行有效的二次监督,难以确保隧道施工的质量。

(二)建设资金使用混乱,成本监控不严。按月编制的上报公司报表环节中,大宗材料设计用量与实际耗用对照表中预算量及实际量对比结果未填列,未对材料耗用偏差进行定期盈亏分析,项目部及公司本部不能及时掌握材料消耗动态。据了解,主要原因系项目部未按队伍编制分解控制预算,未按分部分项统计材料用量。材料及设备台班设计消耗量与实际耗用量的对比分析环节是成本动态控制的关键,现场施工员发现异常后及时上报、及时与施工单位交涉对动态成本控制至关重要;据评价组复查工程科上报机料科的月度材料分析报表,发现部分项目偏差较大,但偏差原因栏全为空白;不利于项目部及公司及时掌握项目成本消耗动态。安全成本由合同约定,一般约定由施工队承担,构成工程造价的一部分;据了解,实际操作过程中安全成本中材料部分由公司承担,人工费用由施工队承担。

四、结论

本文研究了道路桥梁项目施工阶段怎样建立内部控制评价标准并对内部控制进行了评价。认为在工程施工过程中对内部控制进行评价是可以实现和操作的,主要提出以风险导向为原理对道路桥梁项目施工阶段内部控制有效性进行评价,通过对项目施工阶段主要风险点的分析,在确定项目施工内部控制的目标后,对影响项目施工的因素进行分析,查看与这些因素相对应的风险控制方法是否建立,这些方法在实际中是否得到有效实施。(作者单位:浙江工商大学财务与会计学院)

参考文献:

[1]张宏、崔松.建设项目内部控制制度初探[J].财会通讯(理财版),2006.3。

[2]王玉香.内部控制整体框架在施工企业中的应用[J].财会通讯,2011(32)

[3]吴秋生,杨瑞平.内部控制评价整合研究[J],会计研究,2001.9.