大小准则存货核算之比较*

2015-03-03□郎菁

□ 郎 菁

(湖南税务高等专科学校, 湖南 长沙 410116)

大小准则存货核算之比较*

□郎菁

(湖南税务高等专科学校, 湖南长沙410116)

摘要:目前我国企业会计准则体系已基本建立,其中大中型企业执行《企业会计准则》,小企业执行《小企业会计准则》,这两套准则在具体会计核算上有很多不同,现就存货核算部分将二者在会计处理上做一比较。

关键词:企业会计准则;小企业会计准则;存货

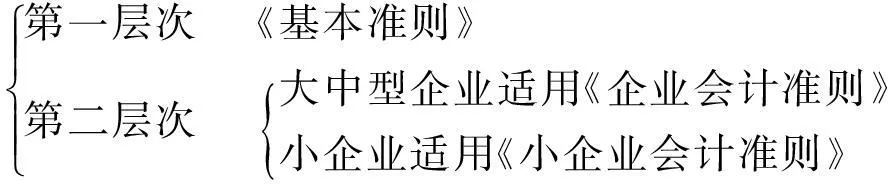

目前我国企业会计准则体系已基本建立,其大致分为两个层次,如下图所示,上层为基本准则,它是起“纲”的作用,下面层次都要依照体系上层的基本准则制定和执行;体系的下层有两大分支,其中,国有大中型企业执行《企业会计准则》(以下简称大准则),小企业除例外情况,一般执行《小企业会计准则》(以下简称小准则)。之所以两套准则并行,一方面是考虑同国际接轨,现在大准则是同国际接轨的,另一方面还要考虑我国国情,如果所有企业都同国际接轨,现在还很难做到,所以小企业从2013年1月1日开始执行相对比较简单的小准则。

现行企业会计标准体系

这两套准则在具体会计核算上有很多不同,笔者现就存货核算部分将二者在会计处理上做一比较。

一、存货范围的界定稍有不同

对于存货的定义,两套准则的规定基本一致,只是对于消耗性生物资产,小准则作为存货范畴;大准则作为生物资产范畴。

二、出租或出借周转材料的处理不同

对于出租或出借的周转材料,小准则不需要结转其成本,但应当进行备查登记。收到出租包装物的租金,计入“营业外收入”科目(简化会计核算);大准则仍应进行相应账务处理。

三、存货期末计价方法不同

对于存货的期末计量,小准则遵循历史成本计量,不再计提存货跌价准备;大准则遵循成本与可变现净值孰低计量,资产负债表日,存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

笔者认为,小准则这样操作,一是简化会计核算,二是同税法协调。现就大准则存货期末计量原理以及与税法的差异分析如下:

可变现净值:是指在日常活动中,存货的估计售价减去至完工时将要发生的成本、估计的销售费用以及相关税费后的金额。

不同情况下存货可变现净值的确定如下:

①产成品、商品和用于出售的材料等直接用于出售的商品存货,没有销售合同约定的,其可变现净值为在正常生产经营过程中,该存货的估计售价减去估计的销售费用和相关税费后的金额。

②需要经过加工的材料存货,其可变现净值为在正常生产经营过程中,以该材料所生产的产成品的估计售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额。

③资产负债表日,同一项存货中一部分有合同价格约定,其他部分不存在合同价格的,企业应分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额。

计提存货跌价准备的账务处理如下:

①提取或补提存货跌价准备时:

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

②冲回或转销存货跌价损失时:

借:存货跌价准备

贷:资产减值损失——计提的存货跌价准备

值得注意的是,如果已计提的存货跌价准备的存货的价值以后又得以恢复,其冲减的跌价准备的金额,应以“存货跌价准备”科目的余额冲减至零为限。

例如:某企业执行大准则,2014年年末,该企业库存商品账面价值100万元,年末计提存货跌价准备10万元;2015年,该企业以150万元(不含税价)将该批库存商品全部出售。如何进行所得税纳税调整?如果上例是分不同年度分批出售呢?

该企业2014年末的会计处理为:

借:资产减值损失 100000

贷:存货跌价准备 100000

2014年该10万为会计估计数,所得税法不认,应全额纳税调增10万;2015年该批存货全部出售,应纳税调减10万。若分不同年度分批出售,则应按出售比例分批调整。

以上是大准则下存货的期末计量及税会差异分析,若上例中该企业执行小准则,其年末不需要计提存货跌价准备,2014年末该批库存商品账面价值为100万元,与企业所得税法的处理一致,不存在税会差异。

四、存货清查的处理不同

存货盘盈盘亏均应通过“待处理财产损溢”处理。

①对于盘盈的存货,小企业按管理权限报经批准后,计入营业外收入,不同于《企业会计准则》的规定(冲减管理费用)。其账务处理如下:

发现盘盈时:

借:原材料等

贷:待处理财产损溢

经批准:

借:待处理财产损溢

贷:营业外收入(小准则)

管理费用(大准则)

②对于盘亏的存货,小企业按管理权限报经批准后,计入营业外支出,不同于《企业会计准则》的规定(分析造成盘亏的原因分别处理)。其账务处理如下:

发现盘亏时:

借:待处理财产损溢

贷:原材料等

应交税费——应交增值税(进项税额转出)(若涉及进项税额转出)

经批准:

借:营业外支出(小准则)

(大准则应分析原因:正常损失计入管理费用,非正常损失计入营业外支出等)

贷:待处理财产损溢

参考文献

[1]中华人民共和国财政部.企业会计准则[S].2014.

[2]中华人民共和国财政部.企业会计准则应用指南[S].2014.

[3]中华人民共和国财政部.小企业会计准则[S].2013.

中图分类号:F233

文献标识码:A

文章编号:1008-4614-(2015)05-0024-02

作者简介:郎菁(1970— ),女,湖南长沙人,湖南税务高等专科学校副教授。

*收稿日期:2015-9-16