电力行业纳税评估分析——以安徽电力公司为例*

2015-03-03梁拥军

□ 梁拥军

(安徽省国家税务局, 安徽 合肥 230061)

电力行业纳税评估分析

——以安徽电力公司为例*

□梁拥军

(安徽省国家税务局, 安徽合肥230061)

摘要:针对电力行业特点和税收管理难点,以税务机关近年来对安徽省某电力公司纳税评估工作为实例,探讨调研纳税评估工作对于加强完善集团企业和行业税源管理的作用,从而实现在新时期加强税源管理、优化纳税服务的税收管理目标。

关键词:纳税评估;电力行业;工作经验;安徽电力;评估解析

随着税收事业的不断发展,税收管理方法也在不断地创新和完善,纳税评估作为一种国际上通行的税收征管制度,在我国得到逐步应用和推广。本文从税务机关近年来对安徽省某电力公司纳税评估工作实践出发,探讨调研电力行业纳税评估工作,为加强完善行业和集团企业纳税评估工作提供有益的借鉴和参考作用。

纳税评估是税务机关利用获取的涉税信息,对纳税人(包括扣缴义务人)纳税申报情况的合法性和合理性进行审核评价,并作出相应处理的税收管理行为。它更具体和直接地反映了纳税评估在税收实务过程中特定含义,体现了很强科学性和操作性,对实际工作具有较大的指导意义。广义纳税评估是包括税务机关在内一切主体所进行纳税评估,代表了未来纳税评估发展方向,现今许多大中型企业也己经开始将纳税评估方法运用到其涉税风险防范以及应对实践中去。

纳税评估要素是指纳税评估构成因素,包括评估主客体、评估方法、评估流程、评估结果等。开展纳税评估工作必要性,是有利于创建和谐、公平税收环境;有利于降低税收成本和提高征管效率;有利于提高纳税人税收遵从度;有利于降低税收风险。经过若干年实践探索,纳税评估作用得到了初步的验证,纳税评估工作越来越被税企各方所关注和重视。

一、电力行业纳税评估工作经验

(一)电力行业的主要特点

1、生产经营特点。电力销售是一个复杂的系统工程,网络遍布全国,存在很多高安全要求的设备,需要实时监控和定期进行检修维护。属于公用事业单位,产品价格由政府指导,定价明确,属于垄断经营。电力购进即销售,其有着发、输、配、用电同时完成,不能储存的特点,因此主营产品无存货。电价收入种类较多,有多种基金、附加收入和政府代收款项,其中增值税、所得税多项免税。2、行业财务核算特点。供电系统按照《企业会计制度》规定,以国家电网制订会计核算办法,通用于集团内各分支机构和子公司。该电力公司是独立法人,各分公司为非独立核算,实行“收支两条线”管理,仍编制独立的会计报表。

(二)电力行业税收征管的主要难点

电力行业的特点导致涉税管理难点多。1、供电企业随同电价向用户收取的农村电网维护费(包括低压线路损耗和维护费以及电工经费)免征增值税。免税货物不得开具增值税专用发票。因此供电企业应将其主营收入与农村电网维护费分开核算。未能单独核算的,一律按现行税法规定不予免税。对供电企业收取免征增值税的农村电网维护费,不应分摊转出外购电力产品所支付进项税额。2、供电企业随同电力产品销售取得各种价外费用一律在预征环节依照电力产品适用增值税税率征收增值税,不得抵扣进项税额。收取电费保证金,凡逾期(超过合同约定时间)未退还的,一律并入价外费用缴纳增值税。3、供电企业销售电力产品纳税义务发生时间的具体规定如下:供电企业采取直接收取电费结算方式的,销售对象属于企事业单位,为开具发票的当天;属于居民个人,为开具电费缴纳凭证的当天。4、鉴于电力公司利用自身电网为发电企业输送电力过程中,需要利用输变电设备进行调压,属于提供加工劳务,电力公司向发电企业收取的过网费,应当征收增值税,不征收营业税。5、对供电企业按照国家统一规定收取供配电贴费,凡已按规定上交,纳入财政预算内或预算外资金专户,实行收支两条线管理的,不征收企业所得税。凡未按规定上交,纳入财政预算内或预算外资金专户,未实行收支两条线管理的,应并入企业收入总额,依法征收企业所得税。6、对供电企业收取城市公用事业附加,纳入财政预算内或预算外资金专户,实行收支两条线管理的,不征收企业所得税;未纳入财政预算内或预算外资金专户,未实行收支两条线管理的,应按规定并入收入总额,计算缴纳企业所得税。7、供电企业成本控制,主要依靠确定合理的售电结构、降低线损率、提高平均电价等方式。

(三)电力行业纳税评估存在主要典型问题

1、房屋、建筑物及其附属设施所购进材料抵扣的进项税金不允许抵扣进税金,已抵扣的应予以转出;2、农村电网维护费收支余额应并入当期应纳税所得;3、差别电价收入应并入当期应纳税所得;4、可再生能源附加、重大水利基金等各种附加、基金,没有上交的部分并入当期所得征收所得税;各种政府补助、资金贴息等财政性资金应并入当期所得征收所得税;5、接网工程收入、检修劳务收入等劳务收入应按规定征收增值税、所得税。6、收取票据贴息资金等与销售直接相关的部分应作为价外费用征收增值税;7、预收电费开具发票、缴款凭证的应按规定及时作增值税应税处理,计提增值税额;8、固定资产清理取得收益应按规定计提增值税(分4%减半征收和按17%税率两种情况分别处理);9、不动产装修、装饰应按税法规定进行资本化处理。具体处理方法:“纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程”,对不动产的装修应予以资本化处理,按所装修对象预计尚可使用年限进行分摊;对应由个人支付住房费用属于“与取得收入无关的支出”,不允许税前列支;对租入不动产装修,应按照合同约定剩余租赁期分期摊销;10、应付职工薪酬中列支离退休人员费用属于与生产经营无关费用支出不予税前扣除;11、在生产成本或其它费用中列支农电工费,根据规定该部分费用应由农村电网维护费中支出,应作相应的税收调整;12、在委托开发研究费用中列支所购买的软件费、培训费等,属于与研发费用无关的支出,应作相应的税收调整;13、研发费用中已形成专利权或专利技术等无形资产未按会计制度规定进行资本化处理,同时加计扣除部分应按规定进行税收调整;14、企业缴纳的年金超标准部分全部进行调整到5%;15、融资租赁售后回租中产生递延收益应按剩余折旧年限或低于剩余折旧年限冲抵当期计提累计折旧,没有冲抵或冲抵数额不足要进行纳税调整;16、除一线电工(不含农电工)人身意外伤害保险外,其它的所有商业保险按所得税法规定不予税前列支;17、计提的坏账准备或各项减值准备按税法规定进行调整。18、接收用户移交资产收益应计提企业所得税(不计征入库)。

二、安徽省某电力公司纳税评估情况

(一)纳税人基本情况及纳税申报情况

1、纳税人基本信息。安徽省某电力公司,国标行业:电力、热力生产和供应业;适用会计制度:企业会计制度;在国税局缴纳增值税和企业所得税。安徽省某电力公司下设23个分公司,各分公司的增值税按核定比例属地原则在当地缴纳,由该电力公司汇总计算;所得税由该电力公司统一计算、申报、缴纳。

2、生产经营情况。该电力公司从事电力销售,电网服务、经营,电力设备租赁等业务,服务电力客户2128万户,电网拥有110千伏及以上输电线路2.72万公里、变电设备容量8742万千伏安,电力外送能力达800万千瓦。

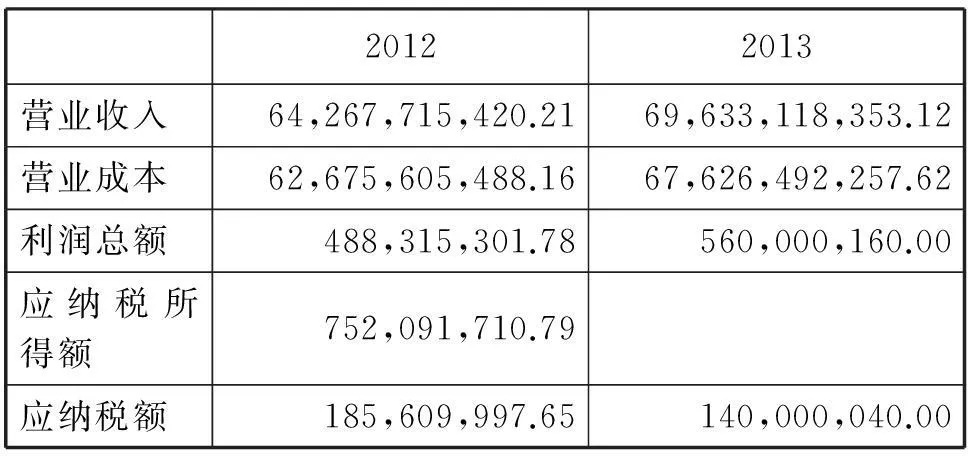

3、申报纳税情况。

表1增值税申报

(单位:元)

表2企业所得税申报

(单位:元)

(二)评估审核分析确认风险点情况

1、不动产建造、维修项目时,领用材料和外购物品用于职工福利发生进项税;偷漏电损失,为管理不善造成的货物被偷窃,属于非正常损失,相对应的进项税额;农村电网维护费对应的非电力产品进项税;农村电网维护费差额进项税金等是否做了转出处理。

2、低保户、五保户电费收入,因窃电收到罚款收入、赔偿,超过期限不需退还电费保证金、电表保证金、临时接电费,将外购物品无偿赠送给客户、关联企业的,应视同销售等应计提销项税。处理报废的固定资产残料(如各类电线材料、固定资产零部件等)、流动资产等应按适用税率计算缴纳增值税。

3、电力产品价外费用如电表赔偿金、用电改造费、一户一表改造费收入、带电作业费、移表费、校验费收入;收取的企业、政府资金或发生相应劳务收入,如用电改造费用、用电检修费用等不符合免税资产条件部分;各种临时性收入,如资产处置、手续费收入、投资取得收益;超过三年未付应付款等是否做了所得税收入处理。

4、往来科目款直接转入资本公积;其他应交款——城市公共事业附加期末余额;农村电网维护费结余部分等是否纳入应纳税所得额。

5、不应由本公司承担费用是否在成本中列支;应在业务招待费中列支费用是否在会议费、差旅费、在建工程等其他科目中列支情况。

6、应付职工薪酬科目年底、计提坏账准备存在余额,补充医疗保险和补充养老保险超额部分,其他应付款——补充医疗保险有贷方余额;超过规定标准列支或预提的工会经费、福利费、职工教育经费、住房公积金、坏账准备金、劳动保护费、招待费等是否按规定进行了调整。

7、商业保险支出是否符合规定;农电人员费用支出是否存在农维费以外地方重复列支情况。

8、企业生产成本——外包检修、生产成本——输配电成本、生产成本——研究开发费、生产成本——其他等科目不动产装修、装饰列支是否做长期待摊费用;处理购置资产、资产进行实质变化(如推到重建)是否做资本化处理。

9、无形资产摊销、研发费用是否按权责发生制进行了处理;在建工程依规定结转固定资产、计提折旧情况。

(三)约谈举证情况

1、对预售卡、先开票等预收电费计算税额事项,企业已依规定补税。

2、对2013年取得五保户、低保户电费收入计算税额事项,企业依规定补税。

3、接收用户资产处理事项,根据规定,应缴纳企业所得税但不征收入库,直接转为国家资本金。

4、研究开发费列支软件购置费等资本性支出事项,企业已依规定补税。

5、关于2012年财政部将公益性国债项目转为中央财政拨款事项,根据政策部门解释意见,取得上述款项应为国家资本金注入,不属于“收入”范畴,作不征税处理。

6、计提补充医疗保险未实际支付事项,企业已依规定补税。

(四)企业自查对风险点排除并补缴税款情况

1、外购物品用于非增值税应税项目、集体福利相对应进项税额应转出处理, 2011年进项税金转出增值税10914.37元 ,2012年税额4297.86元,2013年税额46194.02元。

2、省电力公司本部至2011年底预收账款(预收卡)账户余额为670105元,经抽查部分分公司,上述预收账款在收取资金时已对外开具普通发票,依据《中华人民共和国增值税暂行条例》第十九条按规定应补增值税97365.68元。2013年预售电费卡未及时确认销售额429675.21元,应补增值税73044.79元。

3、2009年12月取得代销的电网废旧物资款154119.86元,依据《中华人民共和国增值税暂行条例实施细则》第四条规定,应补增值税22393.48元。

4、2011年委贷收益848107.05元,该电网公司电网债利息90000元作为免税收入,依据《中华人民共和国企业所得税法》第二十六条规定,上述收益不属于免税收入,应补所得税234526.76元。

5、至2011年月12月31日坏账准备贷方余额535642.56元,其中2010年增加46022.59元,2011年增加116977.38元,依据《中华人民共和国企业所得税法》第十条和《中华人民共和国企业所得税法实施条例》第五十五条的规定,对上述按年计提的坏账准备调增相应的应纳税所得,2010年应补所得税11595.65元,2011年应补所得税29244.34元。

6、2011年差别电价收入1028575.55元没有计入当期应纳税所得,依据《财政部、国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)文件第二条规定,2011年应补所得税257143.89元。

7、农村电网维护费结余应并入所得额征收所得税,至2011年结余数额6299722.57元,依据《财政部 国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)文件第二条规定及《安徽省国家税务局关于供电企业随同电费收取的各种费用是否征收企业所得税问题的批复》(皖国税函【2003】248号)第三条规定,对上述2011年应补所得税1574930.64元。

8、2011年12月与某电力设备有限公司、中电装备公司所签订委托研发合同,研发期间为2011年1月至2012年12月,纳税人在2011年将此笔费用全额计入当年的研发费用中,依据《中华人民共和国企业所得税法实施条例》第九条规定,对上述问题调增2011年应纳税所得2500751.28元,应补所得税625187.82元。

9、2010年12月在生产成本——外包检修费——房屋维修中列支租用办公楼装修支出311482.2元,依据《中华人民共和国企业所得税法》第十三条第二款、《中华人民共和国企业所得税法实施条例》第六十八条规定,上述费用不允许在2010年列支,2010年应补所得税额77870.55元。2011年12月在生产成本——外包检修费——房屋维修中列支办公楼装修支出1283696.8元,依据《中华人民共和国企业所得税法实施条例》第二十八条、第五十八条等规定,上述支出部分不允许在2011年税前一次性列支,2011年应补所得税额320924.2元。

10、2012年长期挂账知青款转本部资本公积应调增应纳税所得额,2013年用户工程结余资金转本部资本公积应调增应纳税所得额,依据《中华人民共和国企业所得税法》第六十五条规定,应补所得税2500元和413529.48元。2013提取未上缴的供电贴费转资本公积应调增应纳税所得额,依据《中华人民共和国企业所得税法》第八条规定,应补所得税266919.27元。

11、各分公司上缴本部1%职工教育经费2012结余506050.87元,2013年结余853685.46元,根据《中华人民共和国企业所得税法》第八条规定,2012应补所得税额126512.72元, 2013应补所得税额213421.37元。

12、2013年列支不应由公司承担的费用15191.5元,2013年补充医疗保险用于退休职工医疗费用不予税前扣除278404.43元,到2014年底补充医疗保险未实际支付金额926360.33元,根据《中华人民共和国企业所得税法》第八条规定,应补所得税额3797.88元、69601.11元和231590.09元。

13、2013年房屋维修费等应予资本化项目进行了费用化处理金额987858.47元,根据《中华人民共和国企业所得税法实施条例》第二十八条规定,应补所得税额2,469,64.62元。

14、2010年应付职工薪酬——福利费用中列支离退休人员费用215679.27元,依据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)第三条规定,上述费用不允许税前列支,应补所得税额61741.12元。

15、 2013在建工程等列支业务招待费超支金额64788.64元,根据《中华人民共和国企业所得税法实施条例》第四十三条规定,应补缴所得税额16197.16元。

16、研究开发费列支软件购置费等资本性支出,到2014年底扣除摊销后金额173677.38元,依据《中华人民共和国企业所得税法实施条例》第六十七条规定,应补缴税额43419.34元。

17、各分公司自查2010年应补所得税402436.56元,增值税10203.49元;2011年应补所得税128036.63元,增值税1112.12元;2012年应补所得税69969.69元;2013年应补所得税110490.27元。

18、根据企业的意见,应调减资本性支出折旧、摊销等支出,2010应补所得税156456.6元;2011年应补所得税180885.09元。

上述合计2009年应补增值税22393.48元,2010年增值税10203.49元,2011年增值税108681.3元,2012年增值税4297.86元,2013年增值税119238.8元;增值税小计264814.93元;2010应补所得税710100.51元;2011年所得税3350889.37元,2012年应补所得税额198982.41元,2013年所得税额1340921.14元,2014年所得税额275009.43,所得税小计5875902.86元;合计税款6140717.79元。依《中华人民共和国税收征收管理法》规定加收滞纳金171436.95元。

三、对安徽省某电力公司纳税评估解析

1、该企业规模较大,且分公司较多,企业经营核算使用ERP软件,电子化程度高,业务(下转P23)(上接P15)事项多,评估工作量较大,要“不怕麻烦”“刨根问底”是做好该户评估工作的根本保证。

2、 该企业按以往习惯做法较多,“资本公积”科目为收入“蓄水池”,行业特征明显。分析清楚会计业务来龙去脉,找准税收风险点,确定适用政策依据,是做好评估工作的关键。

3、多与企业沟通交流和政策宣传,争取企业的配合,企业主动进行自查,最终对确认的疑点问题得以认可,使得评估工作顺利开展。耐心的宣传沟通是做好纳税评估工作的重要保证。

4、企业虽财务核算较规范,但在前期评查问题得到纠正后,评估又发现较多涉税风险点,如收入确认、费用扣除等问题。要提高税法遵从度,及时提出评估风险管理建议,可有效降低企业税收风险。

5、纳税评估工作是以减少纳税人的涉税风险为目的,以数据分析为主要形式,促进纳税人自行调整的一种税收管理形式。对纳税人行业特点、生产经营情况进行深入了解,有助于开展税收评估工作。

中图分类号:F810.423

文献标识码:A

文章编号:1008-4614-(2015)05-0012-05

作者简介:梁拥军(1971— ),男,安徽合肥人,安徽省国家税务局主任科员,经济管理专业研究生。

*收稿日期:2015-7-28