预防性储蓄动机的时序变化及其影响因素差异

---基于中国城镇居民不同收入阶层视角

2014-09-21CHENChong

CHEN Chong

一、引言

“高储蓄率”与 “低消费率”的持续并存是近些年中国宏观经济最引人关注的经济现象之一。尤其是自2008年全球爆发金融危机之后,全球经济的持续性低迷、国际贸易争端频发、国内通胀压力增强等诸多不利因素的存在,使得通过提高居民消费率来增加对经济增长的贡献成了后危机时代我国经济转型的主要任务[1]。为了对我国居民的高储蓄率现象进行合理的解释,很多学者考虑到改革开放以来我国经济转型过程中存在着诸多不确定性因素,因而试图依托于预防性储蓄理论来检验不确定性因素对我国居民储蓄 (消费)行为的影响。预防性储蓄理论是传统生命周期理论模型的重要补充,它同样是建立在追求效用最大化和理性的消费者这两个假设基础之上,在理论框架中引入不确定性因素,分析消费者的跨时优化选择行为,其强调的是风险规避型的消费者往往会增加储蓄,减少消费,以此来预防将来收入的不确定性变化而致使的消费水平下降,而增加的这部分储蓄即为预防性储蓄[2]。

在已有的经验研究方面,国外学者对于是否存在预防性储蓄以及强度有多大等问题进行了大量的实证研究,但是没有形成一致的结论。例如Caballero(1991)、Carroll(1994)等人利用美国 NLS和PSID数据的实证研究表明,预防性储蓄不仅存在,而且是家庭储蓄的一个重要组成部分[3][4];Dardanoni(1991)利用英国的FES数据的研究也得到了类似的结论[5];然而Guiso(1992)认为美国居民家庭虽然存在预防性储蓄动机,但是预防性储蓄占家庭财富的比例仅为2%[6];Dynan(1993)在对美国消费者的预防性储蓄动机强度进行估计时,发现估计结果的参数不仅很小而且显著性水平不高[7]。国内研究方面,有关是否存在预防性储蓄动机的问题,相关的研究成果已经很多,并且这些文献都基本一致地认为我国居民家庭存在着明显的预防性储蓄行为 (罗楚亮,2004;刘兆博、马树才,2007;臧旭恒、李燕桥,2012)[8][9][10]。然而,有关预防性储蓄动机的强度问题,只有少量的学者通过估计相对谨慎系数进行了测度,研究结论还不统一。例如龙志和、周浩明 (2000)利用分地区消费、收入和物价指数构成的面板数据估计出我国城镇居民的预防性储蓄动机为5.2[11];而施建淮和朱海婷 (2004)以我国35个大中城市数据为基础,估计出城镇居民的相对谨慎系数小于1,因而虽然存在预防性储蓄,但是其强度很低[12];周绍杰 (2010)利用中国城市家庭调查数据构造的合成面板数据则估计出我国城镇居民的隐含的相对谨慎系数大于1,说明我国城市居民整体上的预防性储蓄动机很强[13]。

基于已有研究成果,笔者将利用规范的计量方法来分析1985-2012年期间,我国不同收入阶层的城镇居民之预防性储蓄动机强度的动态演化,并以此进一步比较分析转型背景下各个不同收入阶层城镇居民的预防性储蓄动机的影响因素差异。本文对预防性储蓄研究的贡献主要体现在:一是利用状态空间模型和卡尔曼滤波算法分别测算1986-2012年期间各个年份里我国城镇居民的预防性储蓄动机强度,分析其时序变化规律,并对不同收入阶层的预防性储蓄动机强度和变化规律进行对比。二是深入探析不同因素对城镇居民的预防性储蓄行为的具体影响,找出不同收入阶层的预防性储蓄行为的各自主因。尤其是在制度不完善和不确定性方面,现有文献表明大多数笼统地认为制度的不确定性是居民预防性储蓄行为的重要影响因素,但是影响程度有多大以及制度的哪一层面产生了影响(如社会保障水平不足、市场干预、收入分配不合理等),相关研究涉及甚少。三是从不同收入阶层视角来考察我国城镇居民预防性储蓄动机的变化及其影响因素。当前我国社会热点问题之一就是不同收入阶层的收入差距越来越大,而不同收入群体的预防性储蓄倾向和影响因素可能存在差异,因此有必要从不同收入阶层视角来对此问题进行分析。

二、模型构建与影响因素

(一)预防性储蓄动机的估计模型

自Leland(1968)将预防性储蓄动机引入居民消费 (储蓄)理论模型分析以后,后经Sandmo(1970)、Sibley(1975)、Zeldes(1989)、Kimball(1990)、Deaton(1991)、Carroll(1992)和 Dynan(1993)等人的完善和推广,预防性储蓄理论模型形成了一套完整的理论体系。目前在已有文献中常见的是Dynan的预防性储蓄模型和Carroll的 “缓冲库存”模型。本文在对不同收入阶层城镇居民的预防性储蓄动机进行估计时,结合相关数据的可获得性,选择了Dynan的预防性储蓄模型。这一模型是在常绝对风险规避型效用函数的基础上,通过对消费者跨时期欧拉方程,即进行泰勒展开,可以得到期望的消费增长率:

① 具体推导过程详见Dynan,K.E:How Prudent are Consumers,Journal of Political Economy,Vol 101,1993.

在 (1)式中,Ct和Ct+1分别表示为消费者在第t期和第t+1期的消费水平,Et为第t期的期望值;r和δ分别代表利率和主观时间贴现率;θ=-Ct(u″/u′)为相对风险厌恶系数;ρ=-Ct(u‴/u″)定义为相对谨慎系数。由于常绝对风险规避型效用函数满足 u′(Ct)>0,u″(Ct)<0和 u‴(Ct)>0的性质,理论上有相对谨慎系数ρ>0(Kimball,1990)[14]。因此由 (1)式容易看出,消费增长率的平方的期望值 (代表了不确定性)的变化,会直接影响到消费者的未来消费增长率。如果消费增长率的平方的期望值 (不确定性)变大,那么消费者对未来消费支出的预期值也会增大,所以理性的消费者就会选择增加储蓄、减少当前消费,以便应对未来的不确定性产生的负面影响,这表明消费者在进行预防性储蓄。

借鉴Dynan在经验研究中的做法,进一步设gct=(Ct+1-Ct)/Ct为消费者在第 t期的消费增长率,设n为样本的时期数,设μt和vt分别表示用样本平均值代替预期值所产生的误差项,则将(1)式可以变为:

再对误差项进行合并,可得:

消费者所面临的风险和不确定性在 (3)式中通过消费支出的波动来得以体现,这对于中国这样一个处于转型期的发展中国家尤为适用,因为改革开放以来各项制度的不完善和不确定会给居民消费带来较高的不确定性,因此相对谨慎系数ρ成了衡量消费者预防性储蓄动机强度的一个很好的方法[15]。

因为本文的研究目的在于分析不同收入阶层的城镇居民之预防性储蓄动机的时序变化和影响因素差异,这里为了得到各个年份的预防性储蓄动机强度 (ρ值),在估计方法上本文选择了状态空间模型和卡尔曼滤波算法。因此根据 (3)式,这里构建如下的量测方程和状态方程:

量测方程:

状态方程:

式中,εt和ωt是服从正态分布,均值为0,方差为常数的不相关扰动项;βt为预防性储蓄动机的自回归系数。一般来说收入水平越高,居民的各项支出越有保障,安全心理越强,对未来的悲观预期下降,最终预防性储蓄动机减弱 (ρ值变小)。当然,这一结论有待于进一步的检验。

(二)预防性储蓄动机的影响因素

为了进一步发现不同收入阶层的城镇居民其预防性储蓄动机的影响因素差异,本文在估测出各个年份里不同收入群体预防性储蓄动机大小的基础上,紧接着会将预防性储蓄动机大小设为因变量,将其相关的影响因素设为自变量,建立如下的预防性储蓄动机影响因素的回归模型:

式中,ρt为不同收入阶层的城镇居民其预防性储蓄动机的强度;Xi,t为一组影响因素;φi为影响因素的贡献度;其中i反映了Xi,t为不同的影响因素;c为常数;ϑt为白噪声。这里问题的关键是相关影响因素有哪些呢?

首先,有关预防性储蓄动机的影响因素,西方预防性储蓄动机认为:对于风险厌恶的消费者而言,消费下降所带来的效用损失要大于等量的消费增加带来的效用增长,因此作为风险厌恶者,消费者往往会增加储蓄,减少消费,以此来预防将来收入的不确定性变化而导致的消费水平下降,其目的在于预防未来收入的不确定性对消费产生冲击而带来的负效用。对于我国城镇居民来讲,虽然改革开放以来其收入水平有了较大的提高,但是当前外需疲软、内需不足、经济结构失衡、通胀压力大等不利因素的存在,使得人们对未来经济走势和收入稳定增长预期的乐观程度下降,因而居民的消费行为更加谨慎,预防性储蓄动机增强。

其次,与国外的经济环境不同,我国改革开放的30多年,也是从计划经济向市场经济逐步转轨的过程,由于没有现存范式可以模仿,居民面临着巨大的制度风险。由于改革的过渡性安排、“非帕累托改进”的性质以及决策者的有限理性,改革时期除了对收入增长难以形成稳定的预期,另一个典型特征就是整个经济社会存在制度的不完善和不确定性,例如融资环境欠佳、社会保障体系不健全、政府干预过度,等等。改革过程中为了最小化变革的成本,体制转变和许多制度的完善往往不是一蹴而就,而是一个逐步完善的过程,甚至是 “摸着石头过河”式的逐步摸索的过程 (孙凤,2006)[16]。由于没有历史经验可以借鉴,加之我国的经济改革还具有很多自身的特色,人们自然难以对未来准确预判,经济的转轨和改革带来了不确定性预期,可能导致居民预防性储蓄动机的增强。

另外,在分析预防性储蓄行为时,通货膨胀无疑也是必须考虑的影响因素。通货膨胀除了直接会影响到居民已有收入的货币购买力、进一步增强收入的不确定性外,还会成为居民对经济安全、生活稳定的一个重要参考值[17][18]。通货膨胀水平越高,人们往往会对自身的经济安全产生悲观心理,对未来的不确定性预期进一步增强,从而加强其预防性储蓄动机。

基于以上状况,在对预防性储蓄动机影响因素进行分析时,笔者将选取收入不确定性、融资约束、城镇居民收入差距、市场化程度、社会保障水平和通货膨胀等作为分析不同收入阶层城镇居民的预防性储蓄动机的解释变量。

三、计量检验及其结果分析

(一)数据说明与变量选取

为了测算各个年份里不同收入阶层的城镇居民其预防性储蓄动机的强度 (ρ值),本文首先用到的数据为1985-2012年我国城镇居民不同收入阶层的人均消费支出,以及用于剔除价格因素影响的居民消费价格指数。其次在收入阶层的划分上,笔者这里将城镇居民依次划分为低收入组、中等偏下收入组、中等收入组、中等偏上收入组和高收入组共5个阶层,各个阶层占总人数的比例均为20%①事实上,《中国统计年鉴》依据城镇居民的收入水平共划分了7个阶层,分别为最低收入组、较低收入组、中等偏下收入、中等收入组、中等偏上收入组、较高收入组和最高收入组,各个收入阶层占总人数的比例并不一致,其中最低收入组、较低收入组、较高收入组和最高收入组为10%,其他组为20%。笔者这里将最低收入组和较低收入组合并为 “低收入组”;将较高收入组和最高收入组合并为 “高收入组”,以便使得各个收入阶层占总人数的比例均为20%。。再次,结合第二部分的理论分析结果,本文选取收入不确定性 (UNC)、融资约束 (FINC)、城镇居民收入差距 (GINI)、市场化程度 (DMAR)、社会保障水平 (TLSS)和通货膨胀 (INFLA)作为影响预防性储蓄动机强度的解释变量。其中:对于收入的不确定性指标,借鉴王浩瀚 (2010)、杜宇玮和刘东皇(2011)等的做法,采用实际收入的对数差分量与其均值的平方来进行衡量;对于融资约束指标,借鉴田岗 (2004)的做法,选取居民人均年储蓄存款的增加额占人均纯收入的比重 (Δs/Δy)来度量,这一做法的思路是面对融资约束,约束性越强,居民的储蓄倾向更强,以此来依靠自身储备缓解流动性约束[19];城镇居民收入差距指标利用城镇居民各年的基尼系数来衡量;对于市场化程度指标,利用政府不同年份里实际公共支出的增量与实际国内生产总值 (GDP)增量的比值来衡量,该指标数值越大,说明了边际公共支出率越大,市场化程度则越小;社会保障水平指标利用社会保障支出占GDP的比重来衡量;通货膨胀指标利用各年的CPI指数来衡量。

(二)预防性储蓄动机强度的估计

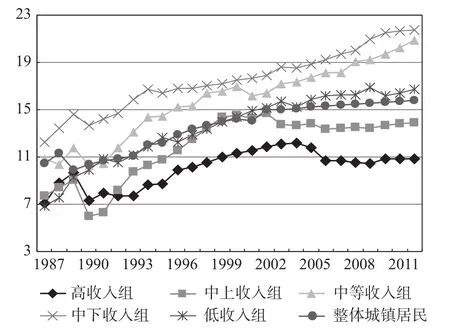

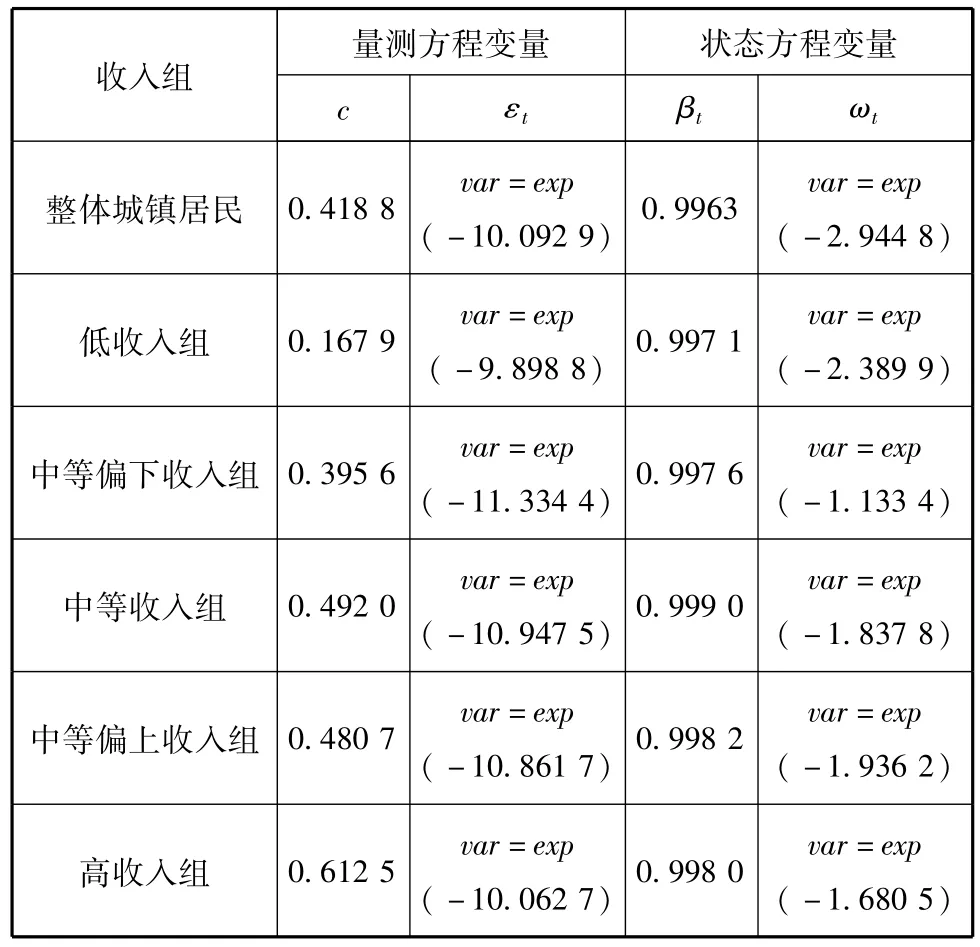

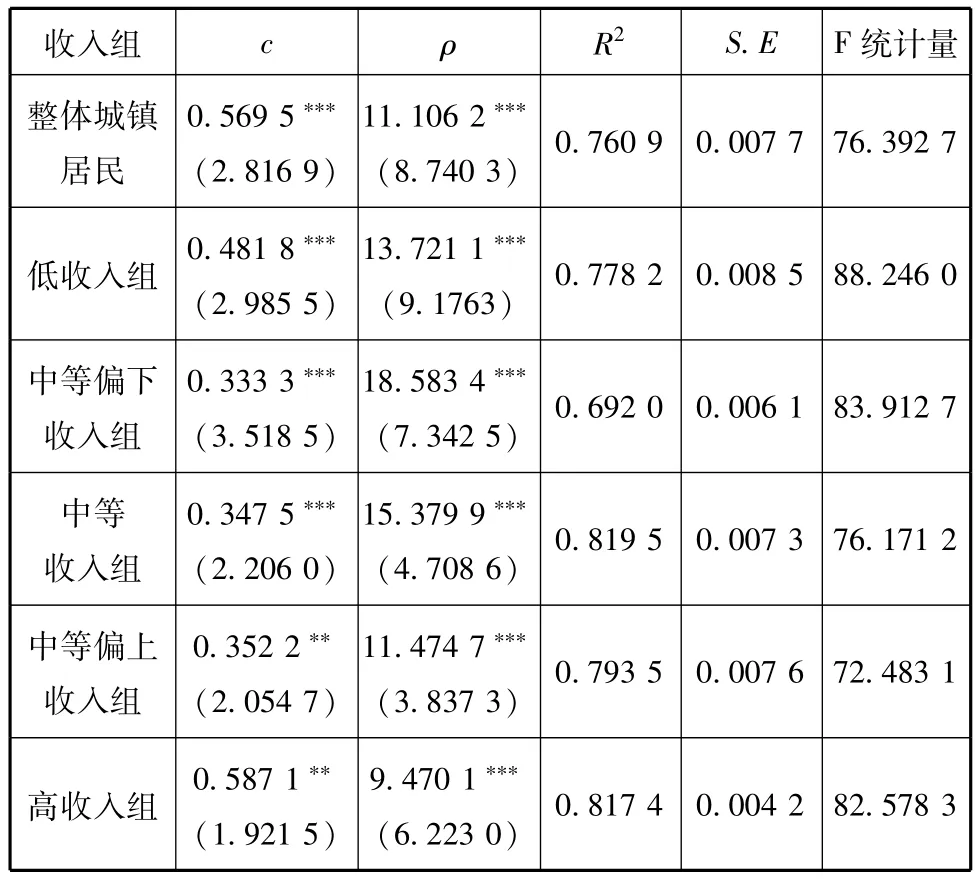

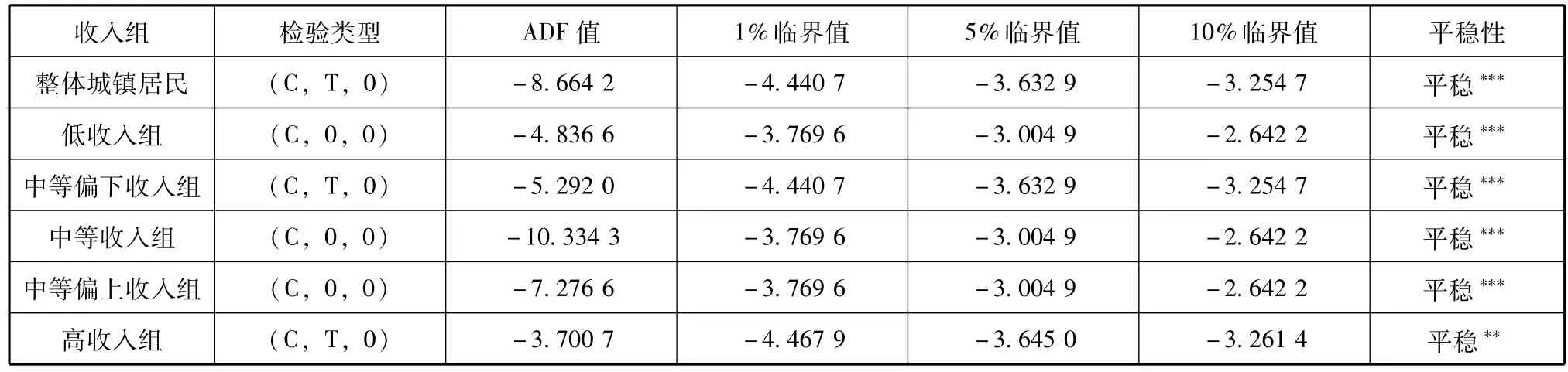

为了保证动态空间模型的有效性,在利用卡尔曼滤波方法估测居民的预防性储蓄动机强度之前,首先需要分析模型中的变量是否平稳或存在长期的均衡关系。这里通过Dickey和Fuller提出的ADF单位根检验方法,发现各变量均为I(0)时间序列,因此可以对量测方程直接进行估计,具体的状态空间模型的参数估计结果详见表1。在表1模型参数估计结果的基础上,进一步利用产生状态序列功能的滤波估计结果,即可得到1986-2012年我国不同收入阶层的城镇居民其预防性储蓄动机的具体强度 (即ρ值,如图1所示)。

图1 预防性储蓄动机强度的时序变化

表1 预防性储蓄动机强度的状态空间模型估计结果

Dynan认为,ρ值的大小一般在2~5之间,ρ值越大说明了居民的预防性储蓄动机越强。图1给出了1986-2012年我国各个收入阶层城镇居民其预防性储蓄动机强度 (即ρ值)的时序变化情况。从具体估测结果来看,在1986-2012年期间,不同收入阶层城镇居民的相对谨慎系数ρ值均在6以上,表明各收入阶层的城镇居民均存在较强的预防性储蓄动机;而整体城镇居民各年的ρ值介于9~16之间,进一步印证我国城镇居民较强的预防性储蓄动机,这与杜宇玮和刘东皇 (2011)的结论是基本一致的[1]。

另外,从预防性储蓄动机的强度均值来看,中等和中等偏下收入阶层的城镇居民其预防性储蓄动机最强,中等偏上和高收入阶层的最弱,而低收入阶层的居中。这与我们之前提到的待检验结论稍有偏差。为了证实这一结论,本文这里还利用最小二乘法 (OLS)对不同收入阶层的城镇居民其预防性储蓄动机强度重新进行了估计 (见表2),发现各不同收入阶层的预防性储蓄动机强度的大小排序与以上分析是完全一致的,并且估计出的预防性储蓄动机强度 (即ρ值)基本等于利用状态空间模型测算的各年份预防性储蓄动机强度的平均值,这不仅说明表1和表2可以相互印证其估计结果的合理性,也反映了本文所估计的不同收入阶层的城镇居民其预防性储蓄动机强度是准确的。一般来说收入水平越高,居民的安全心理越强,预防性储蓄动机越弱。所以中等偏上和高收入阶层其相对较弱的预防性储蓄动机属于情理之中,但是低收入阶层反而比中等、中等偏下收入阶层的预防性储蓄动机更弱一些,这可能是因为较低收入阶层的城镇居民,其收入中的绝大部分用于了日常生活中的必要支出,基本上没有多余的收入用于进行预防性储蓄,反而是中等及中等偏下收入阶层的城镇居民,其相对不上不下、“尴尬”的收入水平使得他们对未来的不确定性预期和不安全感更强,预防性储蓄行为相对更为积极。

表2 预防性储蓄动机强度的OLS估计

(三)预防性储蓄动机影响因素的参数估计

以上分析表明,不论处于哪个收入阶层,我国城镇居民均表现出较强的预防性储蓄动机,而且在强度大小和趋势上存在着不同收入群组的差异性。为了分析不同收入阶层预防性储蓄动机的产生原因,下面将其相关的影响因素设为自变量,将估计出的预防性储蓄动机强度 (即ρ值)作为因变量,实证检验不同收入阶层城镇居民的预防性储蓄动机的可能影响因素。同样,为了保障回归结果的有效性,防止虚假回归结果的误导,这里首先需要对各变量数据进行单位根检验。通过检验发现,各个变量数据均满足I(1)过程①由于变量较多,篇幅限制,这里将检验数据省略,如有需要的读者可直接向作者索取。,因而计量分析之前有必要对模型中的变量间是否存在协整关系进行检验。最终,通过Engle-Granger的两步法检验发现(见表3),不同收入阶层的城镇居民其预防性储蓄动机均与各影响因素之间存在长期稳定的均衡关系,回归结果有效。

表3 预防性储蓄动机影响因素的协整检验

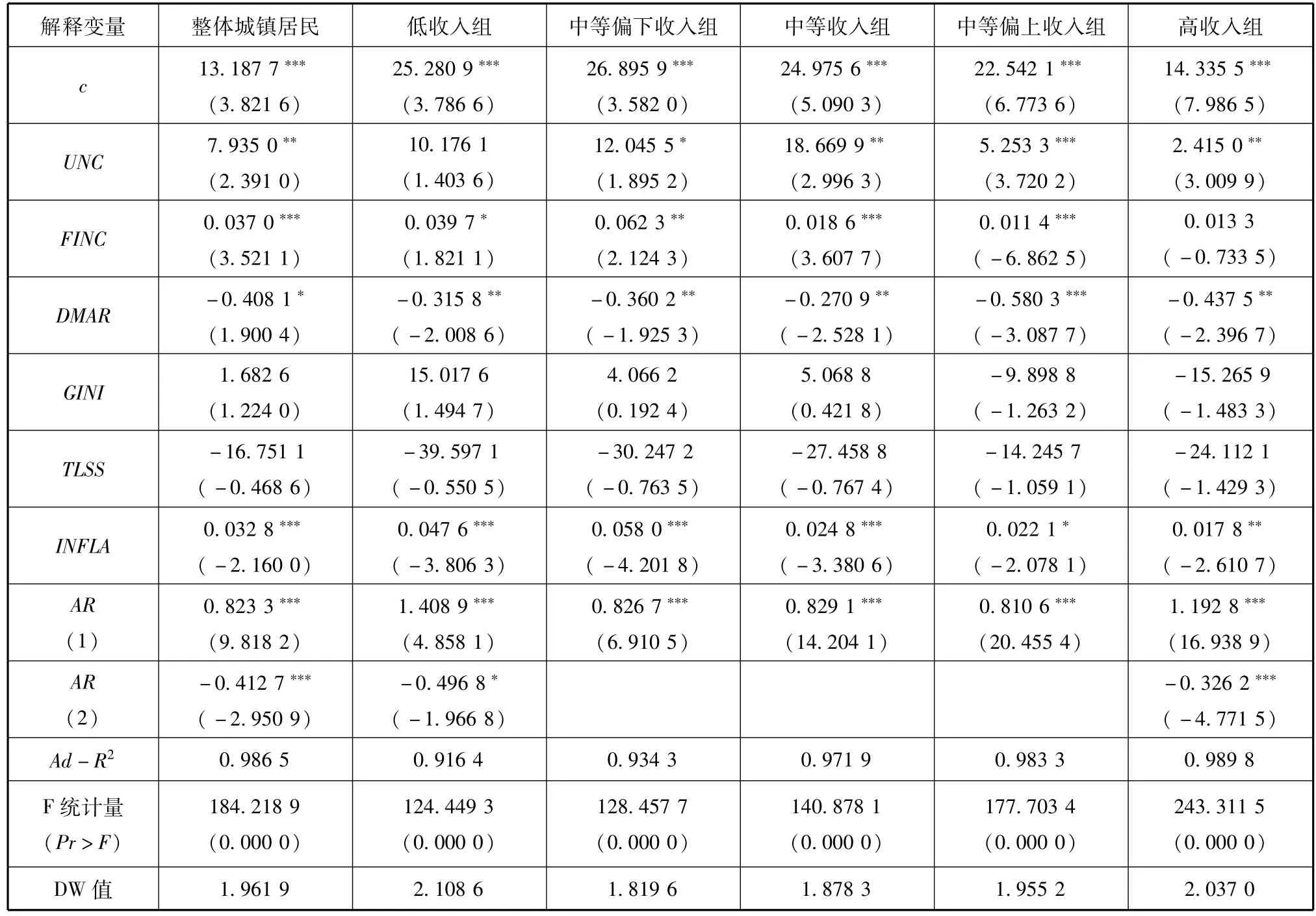

通过对不同收入阶层的城镇居民其预防性储蓄动机影响因素分别进行回归,可得表4所示的参数估计结果,经比较可以得到以下结论:

第一,与西方预防性储蓄理论的基本观点一致,收入不确定性成为了我国不同收入阶层的城镇居民其预防性储蓄动机的主要影响因素,并且参数符号均为正,即收入的不确定性与预防性储蓄动机正相关,收入的不确定性越大,居民预防性储蓄动机越强。同时,将不同收入阶层的系数进行比较还会进一步发现,中等及中等偏下收入阶层的城镇居民其预防性储蓄动机受收入不确定性的影响最为明显,中等偏上与高收入阶层的影响最小,而低收入阶层的影响不显著。对于低收入阶层,可能是由于转型背景下其他因素 (包括制度变量、通货膨胀等)对经济主体决策产生了重要的影响。

第二,融资约束是各不同收入阶层的城镇居民其预防性储蓄动机的重要影响因素。我国的金融市场和信贷消费市场与西方发达国家存在着巨大差距。由于金融市场和消费信贷市场的不完善和低效率,居民一般很难获得外部金融支持,他们只能提高边际储蓄倾向,进行自我储备,以化解无法获得外部融资支持的流动性约束,降低由此产生的不确定性心理和抵消未来的不确定性风险。另外从不同收入阶层的差异性来看,较低收入阶层 (中等偏下和低收入组)受融资约束的影响要明显大于较高收入阶层 (中等偏上和高收入组),这与直观感受是基本一致的。由于较低收入阶层的城镇居民除了在银行进行储蓄和持有部分现金之外,几乎没有其他形式的金融资产,因而很难通过抵押贷款或自身信誉获得外部的金融支持,流动性约束较强,而较高收入阶层则正好相反,甚至不受融资约束的影响。

第三,边际公共支出率 (DMAR)与不同收入阶层城镇居民的预防性储蓄动机之间均呈现了显著的负向关系,说明了边际公共支出越小,市场化程度越大,则我国城镇居民的预防性储蓄动机越强。值得注意的是与其他影响因素不同,较高收入阶层(中等偏上和高收入组)受市场化程度的影响明显高于其他收入阶层。这可能是由于我国的高收入群体绝大多数都分布在国有企业、垄断企业等,市场化程度的加深会对他们原有的优势地位或利益结构造成威胁,因而不确定性预期有所增强。

第四,通货膨胀与不同收入阶层的城镇居民其预防性储蓄动机之间具有正向关系。正如上文所述,通胀水平越高,居民的收益流失得越多,实际购买力和对未来经济的乐观程度下降,预防性储蓄动机则相应增强。不同收入阶层的横向比较还会进一步发展,面对相同程度的通货膨胀水平,收入水平越高,其预防性储蓄动机受通货膨胀的影响越小,呈现出的抵抗外界冲击能力更强。

第五,收入差距和社会保障水平没有体现出对各不同收入阶层的城镇居民其预防性储蓄动机的预期影响,各个收入组的系数值均未通过10%的显著性水平。分析原因很可能是因为其他变量已被它们的影响所包含,例如收入差距的扩大往往出现在市场化的过程当中等。

表4 预防性储蓄动机影响因素的参数估计

四、结论与政策启示

笔者首先利用1985-2012年我国城镇居民的相关宏观数据,运用状态空间模型和卡尔曼滤波方法估测了我国不同收入阶层的城镇居民之预防性储蓄动机强度的时序变化。估计结果显示,在1986-2012年期间,无论处于何种收入阶层,我国的城镇居民均存在较强的预防性储蓄动机。其中,中等和中等偏下收入阶层的城镇居民之预防性储蓄动机最强,中等偏上与高收入阶层的最弱,而低收入阶层则居中,并且各个收入阶层的预防性储蓄动机强度在整体上均呈现出增强态势。

然后,将不同收入阶层的预防性储蓄动机强度与其可能相关的影响因素进行回归后发现,收入不确定性、通货膨胀以及融资约束、市场化程度等制度因素均对各收入阶层城镇居民的预防性储蓄动机具有显著正影响,但是其影响程度在不同收入阶层之间存在明显的差异性。其一,收入不确定性对中等及中等偏下收入阶层城镇居民的影响最为明显,对中等偏上和高收入阶层的影响最小,对低收入阶层的影响不显著;其二,较低收入阶层受融资约束的影响要明显高于较高收入阶层;其三,中等偏上和高收入阶层受市场化程度的影响明显要高于其他收入阶层;其四,收入水平越高,其预防性储蓄动机受通货膨胀的影响越小。因此,不仅仅只是收入不确定性,制度不确定性作为一种系统性风险,在转型背景下也成为了我国不同收入阶层城镇居民的预防性储蓄行为的重要影响因素。

以上研究结论对于启动城镇居民消费、缓解储蓄动机具有重要的启示作用。由于相同的影响因素对不同收入阶层产生的作用不同,因而除了保持城镇居民收入的持续和稳定增长、完善和健全信贷市场、加快市场化和收入分配改革的进程等,弱化居民收入不确定性、制度因素和通货膨胀等的影响外,更需要注意的是在制定相关政策时应依据不同影响程度,以便具有针对性和倾向性,最大化地发挥出相关政策的积极作用。