基于银行系统风险视角的银行资本充足监管

——来自中国上市银行的经验数据*

2014-08-11郑长军王光俊

郑长军 ,王光俊

(华中科技大学 管理学院,湖北 武汉 430074)

基于银行系统风险视角的银行资本充足监管

——来自中国上市银行的经验数据*

郑长军 ,王光俊

(华中科技大学 管理学院,湖北 武汉 430074)

国际金融危机以及欧债危机等再一次引发了人们对金融监管尤其是银行资本充足监管的全面反思。采集中国银行业主体的16家商业银行的数据,应用联立方程模型,对资本强制约束下的资本与系统风险贡献度进行研究,结论表明:资本充足监管对银行系统风险贡献度有一定的正向作用;而杠杆率监管对其无显著影响。此外,四大国有银行的分析结果提醒银行业监管者应密切关注居于主导地位银行的资本和风险监管。

商业银行;资本充足率;银行系统风险;银行业监管

一 引 言

由于具有潜在的巨大破坏性以及传染性,银行系统风险逐步受到官方报告和学术研究高度重视。尤其是2007年8月以来席卷全球的“次贷危机”、2009年10月开始浮出水面的欧债危机等再一次引发了人们对金融监管尤其是资本监管的全面反思。

银行监管的重要内容是资本充足监管,银行监管机构一直试图确定适当的最低资本充足率水平。在巴塞尔Ⅲ对银行提出了更高资本要求的背景下,2011年,中国银监会发布《中国银行业实施新监管标准的指导意见》,形成了我国银行业的新监管框架。杠杆率的引入,与资本充足率要求相结合,进一步控制风险,促进银行业的稳定。

本文应用联立方程模型,分析了我国商业银行资本与系统风险贡献度间的关系,站在银行业的角度检验资本监管是否有效。本文的结构安排如下:第二部分为文献综述,从理论上介绍了目前国内外关于资本充足监管和银行系统风险的研究现状,第三部分是模型设定与研究假设,第四部分根据我国16家上市银行的数据进行实证分析,第五部分为结论及政策建议。

二 相关研究评述

(一)银行资本充足监管的相关研究

关于资本充足监管是否能够有效改变银行的风险偏好,既有文献的研究结果存在较大差异。一些学者的观点是,资本要求的提高迫使银行以自有资本承担风险损失,投资行为更为谨慎,银行的资产风险降低[1][2]。与之相对立的是,Shrieves和Dahl[3]、Jokipii和Milneb[4]认为统一的最低资本要求会限制银行的风险收益边界,为了弥补损失,银行将提高投资资产的风险。还有一些研究认为银行资本与风险之间并没有存在显著的相关关系,Godlewski[5]通过对30个新兴经济体的研究表明,资本充足率要求提高了银行体系的稳定性,但银行资本与风险之间的关系具有模糊性。

对于资本监管的效果,Kahane[6]分析认为单一的资本监管不能有效阻止银行的高风险承担行为,只有将资本监管和投资组合限制联合运用,才能有效遏制银行的风险承担。在金融深化的背景下,资产证券化等金融创新使银行绕过了资本监管,但其基础资产的绝大部分风险却保留了下来(宋永明[7])。杨婧[8]对比以2008年为分界点的资本监管对银行风险影响的差异后认为,资本监管在某种程度上能降低银行风险偏好行为。Berger等[9]从我国1994-2003年的银行数据发现,在资本充足监管上外资银行比四大国有商业银行更有效。曹艳华[10]认为,监管惩罚压力会显著降低没有达到资本要求的股份制银行的资产风险,而在任何资本水平下,城市商业银行的资产风险都会降低,所以最好对不同的银行有不同的资本要求。张惠[11]研究表明,银行监管的独立性与银行系统风险负相关,提高监管独立性有利于银行系统的健全发展。翟光宇,陈剑[12]对我国14家银行的财务数据分析后认为,商业银行的资本充足率高,并不意味着资本充足的真实和有效,建议我国监管当局采用更审慎的资本监管原则。

(二)银行系统风险的相关研究

学者们通常从金融不稳定方面来定义银行系统风险:Schoenmaker[13]理解为银行业的传染风险,强调风险的外部性及溢出效应;Nenovsky和Hristov[14]认为是银行系统危机发生的可能性,强调破坏性;朱宝宪[15]介绍得较全面,将银行以外的因素,特别是宏观经济环境恶化使整个银行业坏帐大量增加、盈利下降、亏损甚至导致一些银行破产的风险称作系统风险。

朱宝宪、唐淑晖[16]通过对美、日、韩商业银行近年来的经管业绩与各自国家宏观经济指标的相关关系,说明商业银行的业务在经济衰退期间可能存在着系统风险。韩立岩,谢飞[17]研究认为对冲基金在美国银行业间传导了系统风险,促成了金融风暴的发生。陈耀辉[18]利用模糊综合评价法、李红梅[19]运用连接函数(Copula函数)法对我国银行系统风险进行了量化。宋琴[20]研究发现非国有股份制银行所面临的系统风险明显高于国有股份制银行。

关于金融机构系统风险的分析有两类:一类是将金融系统视为一种复杂的系统,先计量单个风险,再以某种方式将其加总后即为系统风险;另一类是先度量系统风险,再根据单个金融机构的风险分配状况和风险监管资本等计量个体风险。关于第一类风险度量,Adrian和Brunnermeier[21]提出用CoVaR来测量当银行陷入危机时,整个银行系统的在险价值(VaR)。我们用ΔCoVaR作为银行系统风险贡献衡量指标,银行j对系统风险的边际贡献(SYSRj)为当银行j发生最大可能损失时,银行体系的条件风险与无条件风险之差,表示为

(1)

由于CoVaR模型测试银行风险贡献度的关键点是把握好杠杆率、规模和期限错配程度等,存在一定的局限性,即其不具有可加性,使得单个银行的系统贡献度并不能加总为总体上的系统风险。因此,本文采用第二类研究方法,选取单个银行的风险加权资产占总资产的比率与其资产总额占16家上市银行总的资产额的比率的乘积来表示其系统风险贡献度。因为单个银行风险加权资产在一定程度上反应了该银行的资产质量,其总体的风险水平,而资产额的占比相当于单个银行在整个银行体系中的权重,所以我们用两者的乘积来表示单个银行的系统风险贡献度。通过建立联立方程模型,对资本强制约束下的银行资本与风险行为进行实证分析。并在此基础上,对我国银行资本监管制度的完善提出建议。

三 模型设定和研究假设

(一)模型设定

由Shrieves和Dahl[3]构建、Aggarwal和Jacques[24]完善的联立方程模型成为实证研究商业银行资本与风险行为关系的一个广泛应用工具,本文据此建立资本与系统风险贡献度变化的如下模型:

(2)

(3)

在此基础上,考虑到可测量性,我们将银行规模、监管压力、宏观变量GDP的增长率、盈利水平、资产质量等作为银行的特定变量,决定着资本和系统风险贡献度的目标水平。因而建立的本文研究的联立方程模型:

ΔCAPj,t=α0+α1ΔSYSRj,t+α2ΔCAPj,t-1+

α3lnASSETj,t+α4gGDPj,t+α5CARLj,t+

α6CARHj,t+α7LEVj,t+α8ROEj,t+φj,t

(4)

ΔSYSRj,t=β0+β1ΔCAPj,t+β2SYSRj,t-1+

β3lnASSETj,t+β4gGDPj,t+β5CARLj,t+

β6CARHj,t+β7LEVj,t+β8NPLj,t+ωj,t

(5)

(二)研究假设

在上文分析的基础上,提出了本文的零假设和备择假设:

H0:资本和银行系统风险贡献度之间没有显著影响。

H1A:α1和β1取值为正,即资本变动和银行系统风险贡献度的变动正相关。这一假设的观点是资本要求的增加会限制银行的风险收益边界,促使银行提高资产的风险来弥补损失,因此提高资本金率会增加银行系统风险贡献度。

H1B:α1和β1取值为负,资本变动和银行系统风险贡献度的变动呈负相关关系。这一假设的观点为,提高商业银行资本要求,迫使银行以自有资本承担风险损失,抑制银行承担过多风险的动机,从而降低风险偏好,银行系统风险贡献度相应减少。

四 实证分析

考虑到联立方程各个变量的可获得性以及内生性,本文设计了资本和系统风险贡献度的变动、资本与风险的滞后项等变量对16家银行的数据进行了实证分析。

(一)变量选择

我们选取资本充足率作为银行资本的指标,其一阶差分ΔCAP表示资本变动。单个银行的风险加权资产占总资产的比率与其资产总额占16家上市银行总的资产额的比率的乘积作为其系统风险贡献度的衡量指标,并用其一阶差分(ΔSYSR)表示此银行对系统风险贡献度的变动。CAPj,t-1和SYSRj,t-1分别表示t-1年银行的资本充足率和其系统风险贡献度。

在监管压力方面,参照Jacques和Nigro[25]以及吴俊和徐磊等[2]的方法,引入两个虚拟变量(CARL,CARH),作为最低监管要求对银行资本充足率和系统风险贡献度的代理变量。若资本充足率低于8%,则CARLj=1/CAPj-1/8,否则CARLj=0;若高于8%,则CARHj=1/8-1/CAPj,否则CARHj=0。同时,作为资本充足率监管的补充性指标,杠杆率监管标准也引入方程组中,LEV为资产权益比,反映了杠杆率监管的影响。

此外,InASSET为总资产对数值,反映了银行的资产规模,规模更大的银行具有信贷选择、风险分散等竞争优势;gGDP为GDP增长率指标,纳入这个宏观经济活动的主要影响变量,反映了宏观经济的影响;NPL为不良贷款率,反映了贷款违约风险,代表了银行资产的质量;ROE为净资产收益率,代表银行盈利水平,其对银行资本的目标水平有一定影响。

(二)数据选取

考虑到数据搜集的可得性和获取口径的一致性,本文选取了我国的16家上市商业银行作为研究样本。研究期限为2006-2011年,样本数据来源于各商业银行年报。数据处理及实证均使用stata软件。

(三)实证结果分析

根据上述的理论模型和研究假设,以及16家银行的数据基础,我们进行了实证分析。此外,考虑到北京银行、宁波银行、南京银行属城市商业银行,其总体规模较小,发展程度受当地经济影响较大;中国农业银行和光大银行均在2010年7月上市,之前并不受国际通行的巴塞尔协议约束其资本充足率等原因,我们把这5家银行剔除,并用剩下的11家银行的数据进行了回归,回归结果如下:

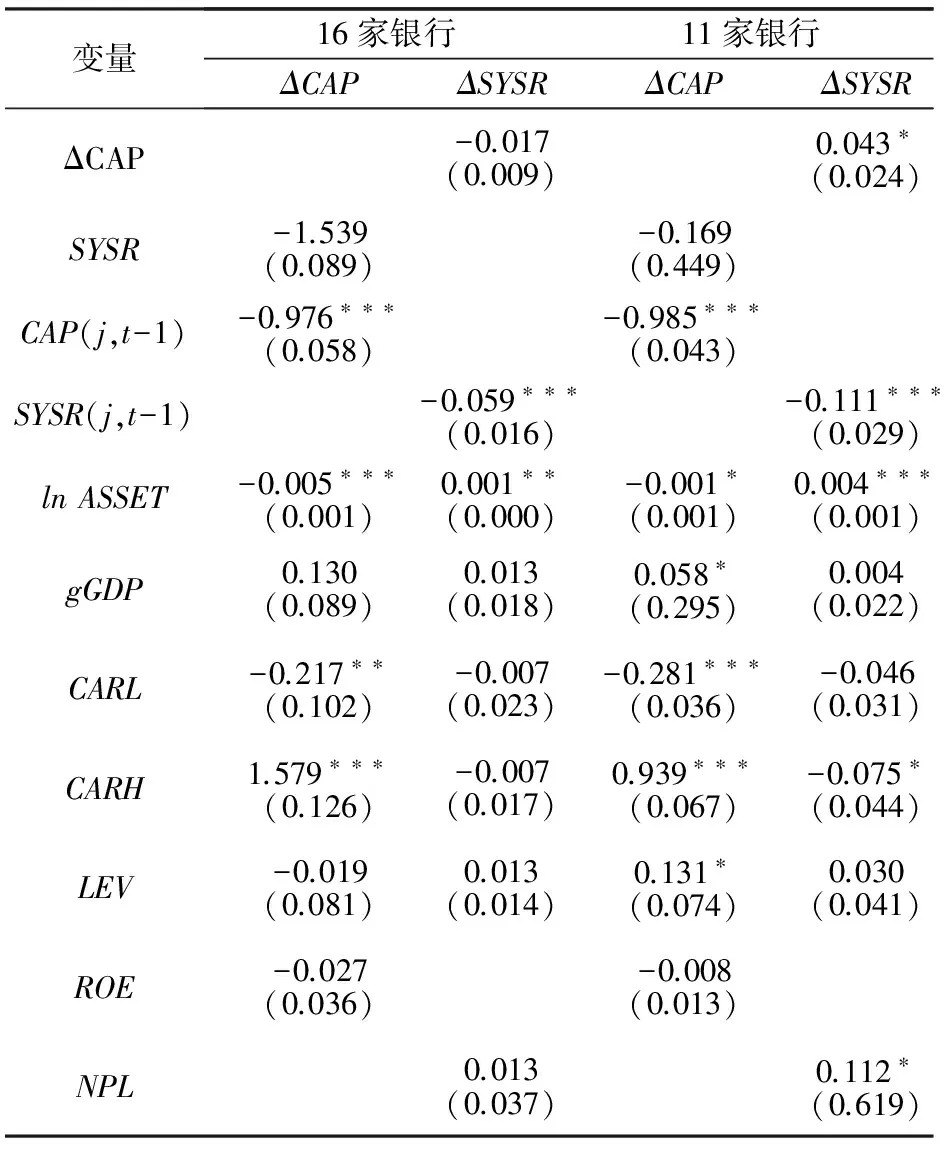

表1 银行联立模型实证结果

注:* * * 、* * 、* 分别表示在1%、5%、10%置信度水平下显著,括号内表示R2值

我们从中可以发现:

(1)16家银行的数据回归结果显示,资本的变动与系统风险贡献度的变动并不存在显著的相关关系,支持了原假设。而剔除后的11家银行的数据回归结果显示,系统风险贡献度方程中ΔCAP的系数为0.043并显著,即单个银行的资本变动与其系统风险贡献度变动呈显著的正相关。

(2)两个回归的结果均显示:CARL与资本变动负相关,而CARH则与资本变动有正相关关系。由于银行在我国上市必须达到8%的资本充足率监管要求,所以CARH对我国上市银行的影响更有说服力。说明了高于最低资本金率的银行可能出于预防性动机,为了向市场传递良好的信息,取得竞争优势,会进一步提高资本,扩大资本缓冲。而系统风险贡献度方程中,11家银行的回归结果显示CARH的系数显著为负,表明最低资本金率要求对银行系统风险贡献度有一定的积极影响。在两个回归中,杠杆率监管对资本和系统风险贡献度的影响并不明显。

(3)银行规模与资本变动显著负相关。大银行由于市场竞争优势等,而将更多的资本拿出来进行运营。在系统风险贡献度方程中,lnASSET系数为正并显著,表明资产规模大的银行投资机会更多,有利于分散资产风险。

(4)银行盈利水平与资本提高间的关系具有模糊性。这可能是由于当前政府注资和资本市场IPO成为银行资本水平的大幅度提高的重要原因,从而较少受到盈利水平的影响。不良贷款率与银行系统风险贡献度显著正相关,提醒监管者要严格控制商业银行的不良贷款。资本水平滞后项与系统风险贡献度滞后项均与相应变动负相关。表明银行会根据前一期与当期目标水平的差距做出调整。11家银行的回归结果显示GDP增长率与资本变动呈显著正相关,说明经济的快速增长有利于资本补充,资本充足率上升。

考虑到我国银行业的实际情况,四大国有银行在整个银行业体系中占有主导作用,因而用四大国有银行的数据进行了回归,回归结果显示,资本变动与系统风险贡献度变动之间呈显著正相关,而对四大国有银行之外的12家银行回归结果却显示资本变动与系统风险贡献度变动并无显著的相关关系。这表明,我国银行系统风险跟四大国有银行密切相关,这一结论应当受到银行监管者的关注。

五 结论及政策建议

以上分析表明,单个银行的资本变动与其系统风险贡献度变动呈显著正相关,资本充足监管对银行资本提高的政策影响明显,对银行系统风险贡献度也有一定的正向影响,而杠杆率监管对资本和系统风险贡献度变动均无显著影响。资产规模有利于银行在最低资本要求下持有较少的资本金,不良贷款率与银行系统风险贡献度变动显著正相关;GDP增长率与资本变动呈显著正相关。此外,四大国有银行的数据分析显示其资本变动与系统风险贡献度变动有明显的正相关关系,提醒银行业监管者应密切关注系统重要性银行的资本监管。值得注意的是,由于我国经济仍处于转型阶段,市场化程度还不高,数据杂音较多,同时,表示系统风险贡献度的替代指标比较狭义等,使结果有一定的局限性。因此,本文实证分析的结论可能还需要通过其他方式做进一步的改进和验证。

基于以上分析,我们可以发现,银行是配置资源的重要环节,银行体系的稳定关系到总体经济的稳定,金融危机发生使得研究银行系统风险的问题更有现实意义。一方面,各银行要深入了解其自身的风险特征,建立合适的内部评估程序,完善内部风险控制系统。另一方面,银行系统的脆弱可能是因为银行系统本身的虚弱,也可能是源于宏观经济所给予的压力。银监会应密切关注银行业金融机构的公司治理、资本充足水平、大额集中度风险管理、资产准确分类、拨备充足率和透明度建设,从源头上夯实风险监管的基础。当前,巴塞尔协议Ⅲ的公布和实施,昭示了我国银行业的资本充足监管既需要考虑国情特殊性,也要对国际资本监管方面有充分的预期,尤其是在监管资本战略方面需要做更长远的研究和思考。

[1] Furlong F, Keeley M C. Capital regulation and bank risk-taking:a note [J].Journal of Banking and Finance,1989,(13):883-891.

[2] 吴俊,张宗益,徐磊.资本充足率监管下的银行资本与风险行为——《商业银行资本充足率管理办法》实施后的实证分析[J].财经论丛, 2008,(136):36-42.

[3] Shrieves R, Dahl D. The relationship between risk and capital in commercial banks [J] .Journal of Banking and Finance, 1992,(2):439-457.

[4] Jokipii, Milneb. Bank Capital Buffer and Risk Adjustment Decisions [J]. Journal of Financial Stability, 2010,(14):1-14.

[5] Godlewski C J. Capital regulation and credit risk taking empirical: Evidence from banks in emerging market economics [J]. Journal of Banking Regulation, 2005,(6): 128-145.

[6] Kahane Y. Capital Adequacy and the Regulation of Financial Intermediaries [J]. Journal of Banking and Finance, 1977,(1): 207-218.

[7] 宋永明.监管资本套利和国际金融危机——对2007-2009年国际金融危机成因的分析[J].金融研究, 2009,(12): 81-90.

[8] 杨婧.资本监管下我国商业银行风险行为分析[D].江西师范大学硕士学位论文, 2011.

[9] Berger A N, Hasan I, Zhou M. Bank Ownership and Efficiency in China: What will Happen in the World's Largest Nation? [J]. Journal of Banking and Finance, 2009,(33):113-130.

[10] 曹艳华.资本监管压力下的商业银行风险承担行为——基于不同性质商业银行(2004-2007)的比较研究[J].金融论坛, 2009,(5): 45-50.

[11] 张惠.银行监管独立性与银行系统健全性关系的实证研究[J].上海金融, 2006,(12): 36-40.

[12] 翟光宇,陈剑.资本充足率高代表资本充足吗?——基于中国上市银行2007-2011年季度数据分析[J].国际金融研究, 2011,(10): 65-72.

[13] Schoenmaker D. Contagion risk in banking [R]. London: London School of Economics, 1996.86.

[14] Nenovsky N, Hristov. Criteria for evaluation of the systemic risk under currency board [R]. Bulgarian: the Banking Sector in the Conditions of the Currency Board, 1997.66.

[15] 朱宝宪.浅论商业银行的系统风险[J].管理世界, 2002,(11):136-147.

[16] 朱宝宪,唐淑晖.美日韩商业银行系统风险[J].资本市场杂志, 2003,(1):52-56.

[17] 韩立岩,谢飞.国际金融系统风险的放大与传导:对冲基金在金融风暴中的作用[J].国际金融研究, 2009,(6):16-24.

[18] 陈耀辉.银行系统风险评估方法研究[J].科研管理, 2003,(2):16-20.

[19] 李红梅.中国商业银行整体风险管理研究[D].辽宁大学博士学位论文, 2010.

[20] 宋琴.银行系统风险测度——基于中国14家上市银行面板数据的实证分析[J].兰州学刊, 2011,(4): 59-62.

[21] Adrian T, Brunnermeier M K. CoVaR [R]. Fed Reserve Bank of New York Staff Report, 2009.1-27.

[22] 高国华,潘英丽.银行系统性风险度量——基于动态CoVaR方法的分析[J].上海交通大学学报, 2011,(12):1753-1759.

[23] Huang X, Zhou H, Zhu H B. A framework for assessing the systemic risk of major financial institutions [J]. Journal of Banking and Finance, 2009,(11):2036-2049.

[24] Aggarwal R., Jacques K T. The impact of FDICIA and prompt corrective action on bank capital and risk: estimates using a simultaneous equations model [J]. Journal of Banking and Finance, 2001,(6):1139-1160.

[25] Jacques K,Nigro P.Risk-based capital, portfolio risk, and bank capital: A simultaneous equations approach [J]. Journal of Economics and Business, 1997,(6):533-547.

TheStudyofCapitalAdequacyRegulationBasedonthePerspectiveoftheBankingSystemicRisk——EvidencefromChina’sCommercialBanks

ZHENG Chang-jun, WANG Guang-jun

(School of Management, Huazhong University of Science and Technology, Wuhan 430074, China)

International financial crisis, and the European debt crisis led people to think comprehensively about financial regulation once again, especially the banks’ capital regulation. Collecting the data of the main 16 Chinese commercial banks, and using simultaneous equations model to study the relationship between capital and its contribution of the systemic risk under the capital constraints, the conclusions show that: capital adequacy has some positive effects on the banking systemic risk contribution, while leverage regulatory has no significant impact. In addition, the date analysis of the four state-owned banks reminds that banking regulators should pay close attention to banks’ capital and risk regulation which are on the dominant position.

commercial bank; capital adequacy ratio; banking systemic risk; banking supervision

2013-06-07

国家自然科学基金项目“资本充足约束下银行风险承担行为与监管研究”(71173077)

郑长军(1968—),男,河南许昌人,华中科技大学管理学院副教授,经济学博士,管理学博士后.研究方向:金融管理、公司治理.

F83

A

1008—1763(2014)01—0058—04