地方商科院校税务本科专业人才培养方案探讨

2014-07-21温桂荣

温桂荣

摘 要:随着我国税收收入的持续高速增长和人均税负的不断增加,税务人才的需求也日益增加。地方商科院校如何结合地方经济发展的实际状况培养税务人才,成为一个非常重要的研究命题。文章比较了我国税务本科专业课程设置的特点,提出了湖南商学院税务专业人才培养方案的具体思路。

关键词:税务;税务人才;培养方案;探讨

我国自1994年分税制改革以来,税收收入规模一直呈现高速增长的态势。1994年税收收入5181亿元,1999年突破万亿达到10315亿元,2013年达到110497亿元,19年间税收收入年均增长率约17%,远高于GDP(现价)平均增长率13%。中国社会科学院财经战略研究院发布的一份报告显示,2013年,我国人均宏观税负接近万元。这使得税收成为国人热议的话题,也给税收人才培养和研究提出了新的挑战。

税务本科专业人才培养在我国许多知名综合类院校已经有了大量成熟的经验,但由于1998 年,教育部取消了税务专业,使得地方商科类院校税务人才培养严重滞后。为了适应不断增长的税务人才需求,许多地方商科类院校2002年后逐步开设了税务专业,人才培养问题再次成为一个非常重要的研究命题。

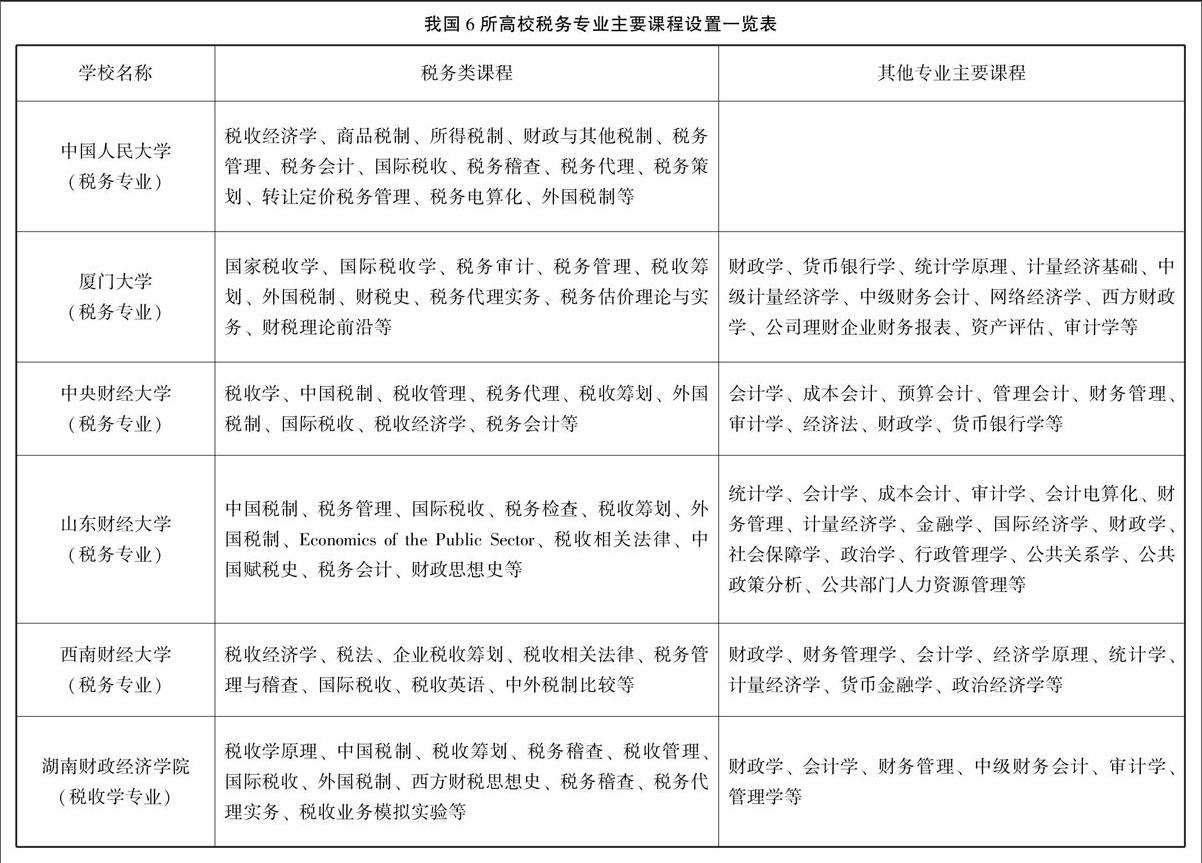

一、税务本科专业课程设置的比较分析

目前,我国开设税务本科专业的院校共有42所(2013年),开设税务硕士专业的院校共32所(2013年)。其中财经类院校25所左右,占全国财经类院校的一半以上。就湖南省来说,除了湖南财政经济学院在2013年9月开始对税收学专业进行招生外,目前还没有学校在本科教育阶段开设此专业。现选取其中6所具有代表性的大学(2所综合类院校、4所财经类院校,其中省内院校1所)进行分析,从专业主干课程设置角度分析税务人才个体知识能力结构培养的特征,从而为开设税务专业提供借鉴。具体资料见下表。

下表中所列6所大学税务专业的课程设置呈以下特点:

(1)与税务相关课程以税收经济学、中国税制、税收筹划、税务管理、税务代理、外国税制、税务会计、国际税收、税收稽查等课程为主。

(2)专业其他主干课程设置为两类:一类是经济学基础课程,这类课程占到主干课程的半数以上;另一类是经济学基础课程以外的课程,这类课程不同院校设置的导向也有所不同。例如,财经类大学偏重于会计类课程,如中央财经大学、山东财经大学、湖南财政经济学院均设置了比较系统的会计类课程;而综合性大学如厦门大学则较偏重于学生的综合能力的培养,开设的此类课程范围较广。

从有关税务课程设置来看,其主流仍然是为培养社会税务人才而设置的课程;从其他专业主干课程设置来看,其课程的主要内容仍然是以经济学基础知识和会计知识占主导地位。这种学科设置基本能体现当今社会对于税务人才专业能力的要求,不足之处在于实践、实务类课程开设较少,要想突出应用性、实务性、操作性和技术性的课程设置特点的话,必须增加对于实践、实务这类课程的开设,以便更好地服务于税务专业人才培养的定位。

二、湖南商学院税务本科专业人才培养方案具体思路

湖南商学院作为一所典型的地方商科类院校,人才培养的主要目标是为地方经济发展培养复合型应用人才。税务专业作为应用经济学的一个重要分支,应该充分利用湖南商学院强大的经济学平台和丰富的经济学教学科研资源,设计出合理、科学的人才培养方案。

1.准确定位培养目标

税务专业的培养目标是:培养德、智、体、美全面发展,适应区域经济发展需要,系统掌握经济学、税收学的基本理论、知识和业务技能,熟悉税收政策,精通税收实务操作,能在税务、审计、海关、税务师事务所、会计师事务所等政府机构、企事业单位从事税务代理、税收筹划、企业税务会计等工作的应用型高级税务专门人才。

2.凸显地方培养特色

(1)熟悉地方经济运作特点和规律。

要求学生具备坚实的经济学、管理学和法学理论基础,系统掌握税收基本理论和基本知识,精通财税专业各项业务技能,对税收实务工作有一定的了解。在此基础上,尤其要熟悉地方税收制度、政策和法律法规,熟悉地方经济运作规律。

(2)具有较强的动手能力和判断能力。

和综合性院校比较起来,地方商科院校税务本科专业实务性更强,要求培养学生具有较强的税务信息检索、搜集、判断和综合分析与应用能力,了解税收学的理论前沿和发展动态与行业要求,对税收工作发展趋势有一定的预判能力;独立获取知识的能力较强,有初步的科研能力。

(3)熟练掌握多种分析研究方法。

通过大量实践操作课程训练,要求学生掌握实证分析和规范分析、统计分析、演绎分析和归纳分析等分析方法,具有运用税收专业知识发现、分析、解决问题的基本能力,具备基本的税务代理、税收筹划的能力。

3.完善培养途径

(1)通过通识教育与专业教育的有机融合,促进学生的全面发展。在专业课程设置上,尽量与注册会计师和注册税务师专业要求接轨,加大税务类课程设置力度。税务类课程一般包括税收经济学、税法、国际税收、税务检查、税务会计、税务代理、税务管理实务、税收筹划,在巩固基础的前提下,增加专业课学分;在专业课学分比例设计中,应该突出税法课程和实务课程学分比例,从总量上增加实践教学学分,总学分达到24学分,包括课程内实践教学(10学分)、独立实践教学(20学分)和素质拓展与创新创业教育(4学分),实践课程占总课程的比例达到20%以上。

(2)通过理论教学与实践教学的有机融合,夯实理论基础,提高学生的实践能力。实践课一般包括税务查账模拟实验和税务管理实务模拟实验。这两门课程旨在使学生掌握增值税、营业税、消费税、企业所得税、个人所得税等主要税种纳税会计处理程序、纳税申报表的填写方法,掌握税务查账的流程;同时通过对电子报税实验软件系统的操作,让学生理解现代税收征、纳两个环节的具体流程与相互关系,充分理解税收理论与税法条文在具体微观企业的运用,掌握增值税一般纳税人、小规模纳税人、营业税纳税人等不同纳税主体网上纳税申报等各项综合业务的操作能力。最大化锻炼学生的实践能力,这是地方商科院校与综合类院校课程特色的主要区别。

(3)通过第一课堂和第二课程的有机融合,强化创新精神和创新能力的培养,提高学生的综合素质。在课堂之外,积极开展税法宣传、税收知识竞赛、税务咨询进社区等活动,培养学生的创新创业精神和创新人格,增强学生的实践能力和创业能力,提高学生的综合素质。

参考文献:

姚凤民.广东商学院财政学(税务)专业实践教学体系的构建与创新.内蒙古财经学院学报(综合版) ,2007,5(3):4—7.

郝春虹.“税务” 本科专业独立设置的必要性分析——以学科发展及人才市场现状为视角.内蒙古财经学院学报(综合版),2007,5(2).