中国寿险业,2013与2014

2014-02-14刘光卓

刘光卓

2013年,中国寿险行业面临外部流动性中性偏紧、资本市场疲弱不振、经营环境错综复杂和内部经营周期波动等众多不利因素影响,市场增长乏力并延续了前几年缓慢增长态势。寿险行业虽然短期内仍难言乐观,但增速较上年略有增长,逐渐开始进入快速发展的轨道,中国寿险行业久违的“春天”或将再次来临。

寿险行业运行综述

困难中奋力前行

2013年,寿险行业的传统作业模式继续面临较大的压力和挑战。具体表现在增员留存成本走高、市场和消费者日益成熟、寿险产品可替代性有所增强、行业投资环境有待持续改善、满期给付高峰到来、退保率居高不下等等方面,正因为压力较大,2013年的前两个月,寿险行业发展一度出现连续下行的局面。1月份,人身保险公司新准则下的原保费收入同比下降0.1%,到2月末,同比增速进一步下降至-1.1%,进入3月份后,情况稍有好转,但同比增速仅为2.5%。

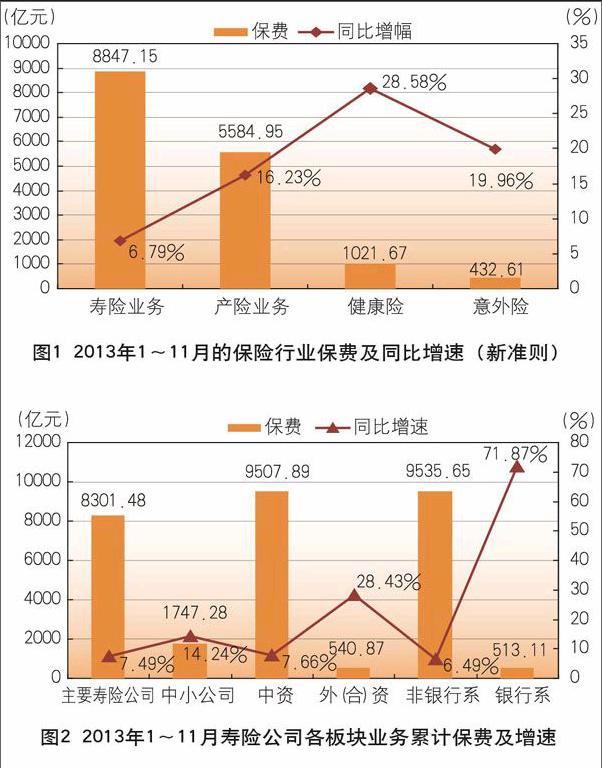

面对经营被动局面,各市场主体通过调整产品策略、增加资源供给等措施加以应对,并取得一定成效。截至2013年11月底,寿险业务原保险保费收入8847.15亿元,同比增长6.79%。虽然这个增长幅度在保险几大各板块中,同比增幅最小(如图1所示),但其增速已较上年提升了5.34个百分点。从主要保险同业发展的情况来看,截至2013年11月底,国内前8大保险公司保费收入(旧准则)同比增长9.9%,新单保费同比增长9.3%。其中,续期保费增速仍然略高于新保单增速,新保单增长依然动力不足,但新保单弱势格局较上年已有所改观。

市场格局变化较大

2013年,寿险行业内部涨跌互现,走势出现明显分化。

银邮系寿险公司贡献度上升。银邮系寿险公司主要指工银安盛、中邮人寿、农银人寿、建信人寿、信诚、交银康联、招商信诺、光大永明等8家寿险公司。2013年以来,非银邮系寿险公司在银邮系公司的冲击下,行业保费贡献度较上年进一步降低。截至2013年11月底,银邮系寿险公司平均保费同比增速高达71.9%,保费贡献度同比提升1.88个百分点。在银邮系同业里,中邮人寿的银保新单已经跻身市场前5位,其市场排名从2012年的第10位前进至第8位。工银安盛的市场排名也从去年的第28位前进至第13位,其银保新单的市场排名居于第11位。

中小公司增速快于大公司,外资公司快于中资公司。据统计,2013年前11个月,国内排名前8位的主要寿险公司的累计保费增速低于其他中小寿险公司增速6.7个百分点,低于行业增速1.1个百分点。中资寿险公司的保费增速为7.66%,低于外资公司和中外合资公司增速约20.8个百分点(如图2所示)。

电话销售渠道保持快速发展。继电话销售在财产保险市场显示出强大生命力以后,寿险行业也不断加大对电话销售渠道的投入力度,并已取得了一定的成绩。例如,2013年上半年,平安寿险通过电话销售获得的保费收入同比增长超过300%;泰康人寿和太保寿险电话销售保费收入分别实现了225%和175%的增长;较早发展电话销售业务的中美大都会,其电话销售的产品销量是传统渠道的10倍以上。毫无疑问,电话销售已经成为寿险公司业务竞争的新亮点,但滥用数据、滥呼电话、骚扰客户的行为也为电话销售罩上了一层阴影。

互联网环境下新的发展机遇。相对于电话销售而言,互联网上有海量的客户,并且通过互联网完成保险营销,其销售成本更低且不易造成对客户的误导,通过互联网可为客户提供更加方便的服务。尽管寿险的网络营销模式目前尚未被大多数客户普遍接受,其在投保、收费、配送、理赔等流程环节上不够规范与完善,其在总保费收入中占比不足1%,但互联网营销规模不断扩大已成为必然趋势。目前,国内已有40多家寿险公司开通了寿险的网络营销业务。许多公司纷纷将电子商务部门从传统的信息系统部门分离出来,有的专设了电子商务部或创新事业部。中国人寿不仅与阿里巴巴签署了战略合作协议,还发起设立了寿险行业里规模最大的电子商务公司,充分体现了其对寿险网络营销业务的高度重视。寿险市场中,一些高结算利率的万能产品、形态相对简单的保障型或两全型产品开始逐步借助网络销售平台广为销售。

“三高一短”产品成为市场主角

近几年来,寿险行业投资收益率一直保持较低水平,这也使得其他理财产品对寿险产品产生了比较明显的替代效应和挤出效应。为增强产品的吸引力,2013年,寿险行业内部积极开展和开发新产品,并加大运作力度,其中“三高一短”(高结算利率、高现金价值、高保单贷款比例、短期限)产品为推动行业发展发挥了重要作用。据统计,具备“三高一短”特点的银保趸交产品,在渠道新单中的占比从2012上半年的86.16%,上升到2013年上半年的90.73%,银保新单的降幅因此逐渐收窄。2013年三季度后,有些寿险同业转向期缴业务,银保新单增速便随之回落。从个人险业务来看,有关产品的开发、推动、停售和上新等运作较上年同期更加频繁,这在一定程度上拉动了件均保费和人均产能的增长。

寿险营销人力增长无起色

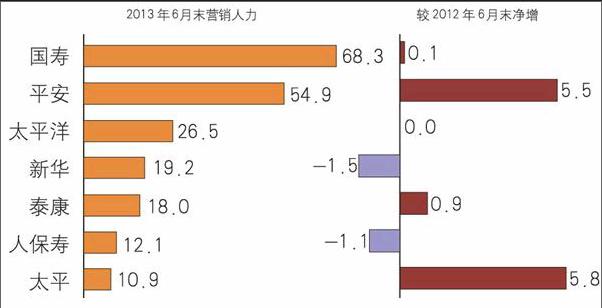

由于2013下半年,保险市场开始实施新的营销员监管政策,为赶在政令实施前实现增员目标,2013年上半年,寿险行业的增员与员工留存力度明显加强。例如,平安保险在三个方面加大了人员留存力度。其一,通过增加新人财补提高职位吸引力。其二,更加关注营销员产能,进一步盘活老员工队伍。其三,加大综拓业务在员工考核中的占比。而2013年,太保寿险、泰康人寿提出的增员目标均在3.5万人左右。寿险行业在2013年上半年的及时应对,虽然在一定程度上拉动了寿险营销人力规模的增长,但后半年受监管政策变化的影响,新增营销员的同比增速再次下滑。据统计,截至2013年10月底,主要同业(国内寿险行业排名前8位)的营销人力共计212.3万人,同比增长了6.5%,较上半年同比增速下滑了2.7个百分点。表现较好的太平人寿人力规模增幅最快,与上年同期比较,营销人力规模翻番,人数首次超越10万人(如图3所示)。endprint

费率市场化产品开始萌芽

2013年8月,保监会宣布普通型人身保险预定利率取消2.5%的上限限制,并将3.5%作为基准评估利率,这标志着寿险费率市场化改革迈出了新的步伐。随着相关政策的实施,新华人寿在9月份率先试水主力渠道,当月承保保费1.5亿元。10月份,泰康人寿在个险渠道推出了附加安享人生B款重大疾病保险。与此同时,国寿、平安、农银、建信和中英等同业纷纷推出相应的费率市场化产品,但寿险费率市场化对市场整体尚未造成太大的影响。

从目前推出的费率市场化产品形态来看,主要为健康险和定期寿险,两全险和年金险相对较少。从长期看,整个行业会因此发生深刻变革:如区域市场细分和客户细分将会更加深入;期限较长的养老保险和保障型产品的价格优势会更加明显;不同发展阶段会有不同产品策略与之相配合;不同市场会实施不同的产品策略等。种种迹象表明,寿险市场一个真正差异化的产品竞争时代即将来临。

现金流风险值得警惕

据统计,2013年前11个月,寿险行业人身险赔付支出为2549.51亿元,同比增长45.83%。其中,寿险赔付支出2097.05亿元,同比增长50.7%。增长的主要原因是2008年以来销售的五、六年期趸交产品陆续满期给付,以及2012年短期产品开始退保或给付。因此,2013年是2008年“狂飙猛进”之后的“买单年”。相比2010年的峰值,2013年行业经营性现金流累计下降可能超过40%,部分寿险同业开始面临偿付能力不足的问题,预计2014年行业现金流管理还将面临较大的压力。

寿险行业制度突破可能性加大

在项俊波履新保监会之前,保险行业制度曾发生过两次重要变迁,一次是2001年12月,伴随着中国加入WTO,保险行业进入对外开放新时期,“做大做强”一时成为保险业发展的主基调。另一次是2008年全球金融危机发生后,保险行业监管当局调整监管思路,从“做大做强”转向重点防范风险。2011年10月31日,项俊波作为保监会第三任主席到任后,提出了“发展和风险防范并重”的监管思路,保险行业经过短期沉寂后,迅速掀起了新一轮制度变迁的高潮。

与前两次制度变迁不同的是,本次新政的内部主动驱动因素十分清晰。如果按照性质和范围划分,此次制度变迁的相关内容既有宏观层面,涉及行业基本制度建设的内容,也有微观层面的具体规章制度。许多政策不是停留在概念上,而是直接实施且内容相对系统,其改革决心和力度较前几年明显加大。尤其在扩大投资渠道方面更是下足了功夫,并远超市场预期。完全有理由相信,未来保险行业在支持国家建设的同时,能更好地分享经济增长的成果。当然,有些问题积重难返,想要彻底解决尚需时日,同时,保险业投资渠道放开意味着投资风险的增大,这对保险资金的运用管理水平自然会提出更高的要求。

2014年形势预判

中国寿险业的“冬天”持续时间着实较长,虽然2013年,国内保险市场值得回味的东西很多,但保险业的发展仍未摆脱窘境。在总结和回顾之后,我们需要认真分析2014年寿险行业面临的形势,以更好地迎接未来。客观上看,2014年国内寿险市场增速仍然可能较慢,但情况应该不会比前几年更严重。预计2014年寿险市场将保持温和适度的增长速度,新准则下,人身保险公司原保险保费收入可能达到1.2万亿元(2013年前11个月保险公司原保险保费收入约为1万亿元)。

监管政策促进寿险行业发展。首先,党的十八届三中全会向行业传递了十分积极的信号,市场决定性作用的发挥会对于商业保险市场的发展形成重大利好。从监管部门在行业发展的制度建设方面所做出的系列努力中传递出来的正面气息来看,原来一些违反市场化的行为,将在一定程度上得到遏制,而个税递延型养老保险、医保基金购买重大疾病保险,以及新型农村合作医疗,城镇居民、城镇职工大额补充医疗保险和工伤补充保险等政府合作业务,都将给寿险行业发展带来新的契机。如果说前两年是政策启动年,那么,2014年,寿险监管政策的威力会持续发酵,初见成效将指日可待。其次,城市化进程当中,城乡居民储蓄存款增加,中产阶层数量不断扩大,加上当前巨大的保障与理财缺口,都将使巨大的寿险行业需求得到进一步释放。最后,随着保险资金投资政策的进一步落实,将更加有利于合理配置资产,提升投资收益,支持寿险业务更好发展。

寿险行业仍然面临挑战。首先,国内经济潜在增长率下降,周期性经济指标逐渐趋弱,从而导致人均可支配收入增速降低,那么由此决定的寿险业发展未来也难有大的起色。其次,存款利率市场化将对寿险行业发展带来重大影响。一旦存款利率放开,银行将会利用其自身优势,加大对社会资金的抢夺力度。最后,2013年分红险的分红水平,以及万能险的结算利率都与客户预期有较大的差距,加上“增员难”和“留存难”现象一时难以缓解,IPO重启对社会资金的分流,权益类投资浮亏状况短期内难有转变,第二代偿付能力建设对风险资本的需求提出更高要求等等,这些都会对寿险业来年发展造成较大的负面影响。

总体来看,寿险行业短期内不会太热也不会太冷。由于发达国家保险资产在金融总资产中占比接近30%,而我国的这个比例目前只有8%到9%,因此,寿险市场潜力十分巨大。从长远分析,寿险行业未来必将会作为朝阳行业步入新一轮增长周期。

(作者单位:中国人民人寿保险股份有限公司)endprint