沪深300指数期货套期保值风险实证分析

2012-09-21丁海峰

刘 心,丁海峰

(东北财经大学 数学与数量经济学院,辽宁 大连 116025)

自2010年4月16日沪深300指数正式上市交易,其成交量、持仓量和成交额稳步攀升,正慢慢发展成为我国金融市场最重要的产品之一。套期保值是期货的重要功能之一,投资者通过套期保值操作能有效规避现货市场价格波动风险,套期保值者是沪深300指数期货市场一类重要的投资者。然而,金融产品一般都会存在一定缺陷,世界范围内因对金融产品使用不当或者对市场风险认识不足而导致重大金融灾难的事件不胜枚举。目前,沪深300指数期货上市已经两年,市场交易程度活跃,其真实运行数据已经存在一定意义。因此,本文利用经典的度量市场风险的VaR方法对沪深300指数期货的套期保值行为中面临的基差风险进行度量,以期能为沪深300指数期货市场中的套期保值者提供借鉴。

一、文献与理论综述

1993年,一个由当时主要的发达工业国家的高层银行家、金融家和学术界人士组成的30人的咨询小组(G30)发表了一份关于金融衍生工具的报告,并且建议引入“风险价值系统(VaR system)”来给交易头寸估价和评估金融风险。Jorion(1997)详细介绍了VaR被广泛接受的背景环境的演变过程,讲述了建立风险测度体系的统计及金融方面的基本知识,并且给出了一个VaR的规范定义,比较和分析了VaR的各种计算方法,详细探讨了VaR在正态分布假设下的实施与运用[1]。Kupiec(1995)通过利用似然比率中的边界处值(tail points)来确定接受VaR的置信区域,发展了利用“失败率回测检验方法”验证VaR有效性的置信区域问题[2]。Diebold(1999)、Stulz(2000)指出计算VaR时假设风险因子呈正态分布容易低估风险,因为金融时间序列通常存在“尖峰厚尾”效应,而传统的VaR计算方法在市场存在极端情况下常常不能很好地度量出真正风险的大小。[3-4]田新时等(2003)对我国沪深两市证券在条件回报服从广义误差分布(GED)的假设之下,进行了VaR的计算,采用了从历史数据模拟的经济分布到GED分布的转换方法,对GED形状参数进行了优化,并与正态假定和历史数据模拟(HS)的方法进行比较,认为GED分布比正态分布能更好地反映序列的“厚尾”特征,尤其是针对非线性工具。而且,与混合正态分布相比,GED分布具有更少的待估参数。该文建议在基于VaR的风险管理中,一般应该假设序列服从GED分布。[5]徐伟浩(2011)基于香港恒指期货的比较视角,对我国2010年推出的沪深300股指期货交易进行VaR-GARCH模型实证分析,得出VaR-GARCH模型能够较好地管理沪深300股指期货的风险。[6]

VaR是一种运用统计技术估计金融风险的方法。Jorion将其定义为“在正常的市场环境下,在一个目标时间期限内,给定置信水平下所能承受的最大损失”[1]。

VaR的计算方法大致可以分为参数方法和非参数方法两种。定义W0为投资者的初始投资额,R为投资收益率,那么,该投资者在投资资产持有期末的投资价值为W=W0(1+R)。假设其持有资产的期望收益和收益率R的标准差分别为μ和σ,置信水平c下投资的组合的最小价值为W*=W0(1+R*),R*表示投资组合的最低收益率,则有

在给定置信水平c下,可以从将来投资组合价值f(ω)的概率分布之中求得VaR。当置信水平为c时,试图找到可能性最小的W*,则超出这一水平的概率为c:

或者可以说成是投资组合价值低于W*的概率p=P(ω≤W*)为1-c:

此时,从-∞ →W*区域的面积为p=1-c,比如1%。可以将p理解为显著性水平,W*的数值被称为分布的抽样分位数。

参数方法通常假设收益率服从一定的分布,为了计算方便,通常假设为正态分布,然而实际中收益率序列并不完全服从某种具体的分布形态,而且还经常会出现一些非对称和“厚尾”特征。

GED(generalized error distribution)分布,即广义误差分布[5]。GED分布是由 JP Morgan在 Risk Metrics中提出的,由于大部分金融时间序列都具有尖峰厚尾性质,正态分布在处理序列的尖峰厚尾性质方面存在很大的缺陷,而t分布的尾部太厚,从而引入GED分布。

GED分布的密度函数为

υ>0,υ为常数,控制着GED分布的形式。当υ>2时,GED分布尾部比正态分布更薄;当υ<2时,GED分布尾部比正态分布更厚;当υ=2时,GED分布就是正态分布。可以把参数υ当成是GED分布的自由度。

GARCH(generalized autoregressive conditional heteroskedasticity)模型,即广义自回归条件异方差模型[7]。GARCH 模型是 由 Bollerslev(1986)[8]在Engle(1982)[9]提出ARCH模型分析时间序列的异方差性的基础之上提出的。ARCH模型的主要思想是使用误差平方序列的移动平均拟合当期异方差函数值。一般情况下,移动平均模型具有自相关系数在某阶截尾的性质,所以ARCH模型实际上只适用于异方差的短期自回归过程。而在实际应用中,为了达到更好的拟合效果,常常需要更大的误差项的滞后阶数,这不仅会增加待估参数的个数,而且会降低参数估计的效率。正因如此,Bollerslev(1986)[8]在ARCH模型的基础之上又提出了GARCH模型。相对于ARCH(p)模型,GARCH(p,q)模型的优点在于模型中增加了q个自回归项,这样就可以用低阶的GARCH模型来替代高阶的ARCH模型,从而解决了ARCH模型的固有缺点,使得待估参数的数量大大减少,同时也提高了准确性。GARCH(1,1)模型广泛应用于金融时间序列中。标准化的GARCH(1,1)模型的一般表达式为

式(5)中给出的为均值方程,它是一个带有误差项的外生变量函数。由于是以前面信息为基础的向前一期预测方差,所以把它称做条件方差。式(6)中给出的条件方差方程是下面三项的函数。(1)均值:ω;(2)用残差平方的滞后来度量从前一期得到的波动性的信息(ARCH 项);(3)上一期的预测方差(GARCH 项)。

GARCH(1,1)中的(1,1)是指阶数为 1 的GARCH项(括号中的第一项)和阶数为1的ARCH项(括号中的第二项)。一个普通的ARCH模型是GARCH模型的一个特例,即在条件方差方程中不存在滞后预测方差说明。

二、实证分析

1.数据来源及样本选取

本文选取2010年4月16日(沪深300指数期货正式上市交易首日)到2012年4月20日沪深300指数期货当月连续合约的日收盘价以及沪深300指数日收盘价作为研究对象,样本区间共计488组数据。选取2011年4月6日到2012年4月20日作为后验区间,用于验证VaR模型的有效性,后验区间样本容量为255个。数据来源于RESSET金融研究数据库、Wind资讯金融终端以及中国金融期货交易所网站。本文数据处理基于Excel 2003、Matlab 7.0和Eviews 5.0 软件。

2.变量描述

一般情况下,影响股指期货的价格变动与影响股票现货的价格变动的因素大体相同,从而使得股指期货同股票现货价格变动方向一致,股指期货也因此具有套期保值功能。套期保值的原理就是:投资者可以根据适当的套期保值比率来确定亏损与获利的平衡,并在股指期货市场建立与股票现货市场相反方向的持仓,那么,在市场价格发生变动时,由于股指期货和股票现货价格变动方向一致,这个投资者必然能在一个市场获利,而在另一个市场亏损,又可以通过适当的套期保值比率在亏损和获利之间大致平衡,从而实现了通过股指期货套期保值的目的。那些通过在股指期货市场上买卖与现货价值相等但交易方向相反的期货合约,来规避现货价格波动风险的机构或个人被称做套期保值者。一般情况下,使得盈亏正好相等的完全套期保值往往在实际交易中难以实现。一方面是因为股指期货合约是标准化合约,这种标准化使得套期保值者很难根据实际需要选择合适的合约数量以及具体交割日期;另一方面是因为受到基差风险的影响。

所谓基差,就是指某一特定地点某种商品的现货价格与同种商品的某一特定期货合约价格间的价差,即基差 =现货价格-期货价格。理论上认为,期货价格是市场对未来现货市场价格的预估值,两者之间存在密切的联系。由于两者的影响因素相近,期货价格与现货价格往往表现出同升同降的关系。但是两者的影响因素又不完全相同,因此两者的变化幅度也不会完全一致,从而产生基差。投资者可以把基差看做是期货价格与现货价格之间实际运行变化的动态指标。基差有时为正,有时为负。当基差为正时,即期货价格走低,现货价格走高,一般称为反向市场;当基差为负时,即期货价格走高,现货价格走低,一般称为正向市场。投资者进行套期保值的效果受到基差变化的直接影响。

从上面介绍的套期保值的原理可知,套期保值实际上就是利用基差风险来替代现货市场上的价格波动风险。可以在理论上认为,如果投资者在进行套期保值之初与结束套期保值之时基差并没有发生变化,那么该投资者就有可能实现完全套期保值的目的。套期保值者亦分为空头套期保值者和多头套期保值者。无论对于哪种套期保值者,损益都不取决于期货价格的波动而是取决于基差的变化。当基差走弱,即期货价格走强而现货价格走弱时,对于空头套期保值者,面临的风险增大;当基差走强,即期货价格走弱而现货价格走强时,多头套期保值者面临的风险增大。因此,利用股指期货进行套期保值的投资者在交易的过程中应密切关注基差的变化,并选择有利的时机完成交易。

3.统计性质分析

(1)本文首先对基差变化序列的基本统计性进行检验。假设基差序列为Bt,

基差变化序列的基本统计性质如下:基差变化序列的均值为 0.133 696,中值为 -0.4,最大值为76.09,最小值为 -74.11,标准差为 14.819 41,峰度为 7.0086,偏度为 0.101 101,J-B 统计量的值为326.8812,相应的概率值0。从这些基本统计性质可知,基差变化序列呈现出右偏、尖峰性质,并且由J-B统计量和相应的概率值可知基差变化序列并不服从正态分布。

(2)基差变化序列平稳性检验结果如下:ADF检验统计量值为 -21.5325,概率值为 3.28E-37,几乎为0,在1%、5%和10%显著性水平下的临界值分别为 -3.443 61、-2.867 28 和 -2.569 89,ADF 检验统计量的值远小于各个显著性水平下的临界值,可知基差变化序列不含单位根,从而可以判断基差的变化序列为平稳序列。

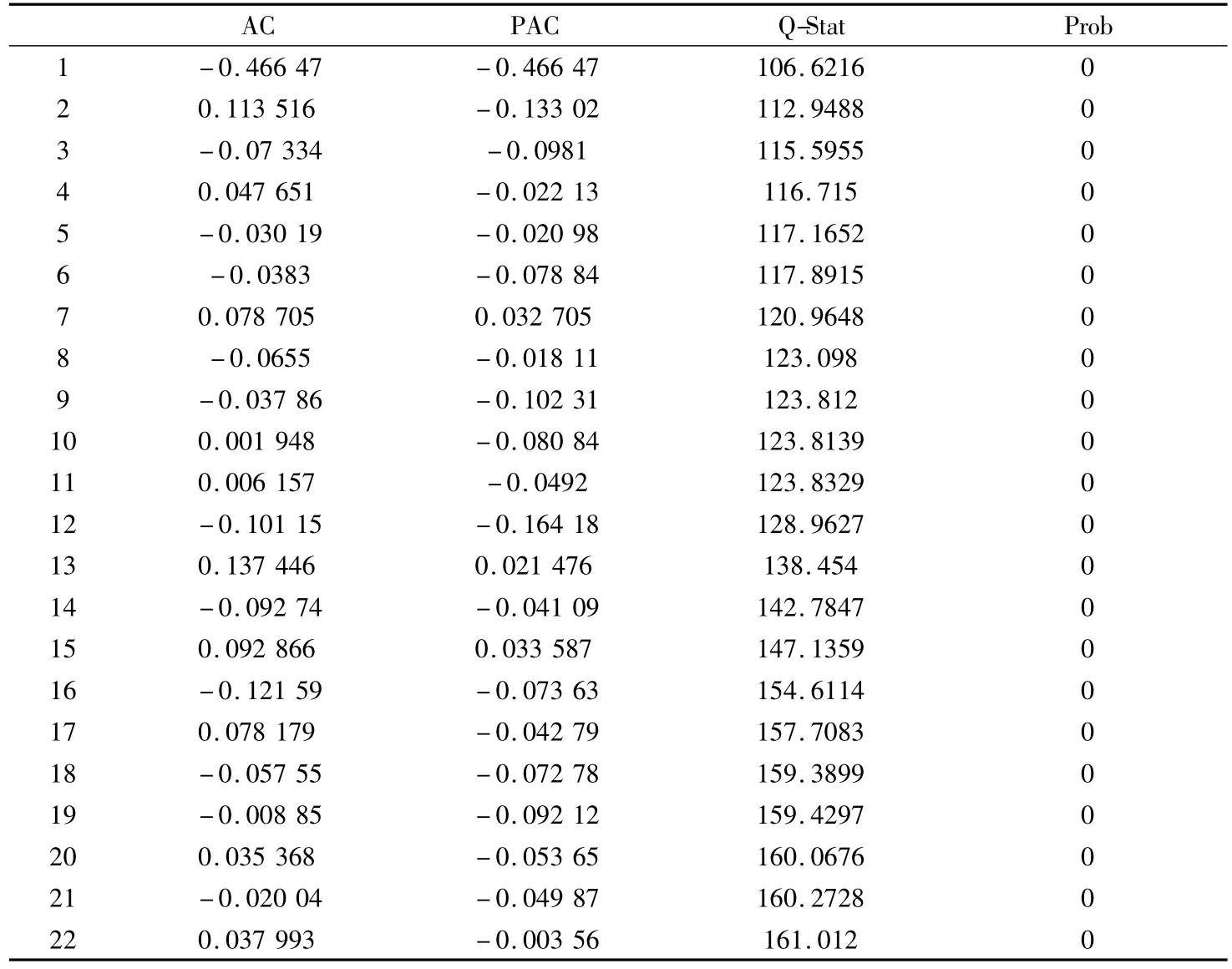

(3)自相关检验及序列建模。使用自相关函数和偏自相关函数对基差变化序列的自相关性进行检验。表1给出了基差变化序列滞后22阶的自相关性检验结果。AC和PAC分别表示自相关函数和偏自相关函数,Q-Stat和Prob分别表示Q统计量和相应的P值。通过表1可知,各阶滞后下的Q统计量的概率值为0,从而可以说明该基差变化序列存在高阶自相关。

(4)ARCH效应检验。通过上述分析可知,基差变化序列是平稳的,序列分布呈现尖峰、右偏,不服从正态分布,并且序列存在高阶自相关。综合考虑这些因素,本文利用ARMA模型对基差变化序列进行建模。由于该序列存在高阶自相关,需要为序列选择合适的模型。进行模型筛选时,通常基于AIC准则和SC准则以及各个变量对应的t统计量的显著性。理论上认为,相同情况下,AIC和SC越小,模型越适合。然而,SC具有更优的大样本特性,小样本下AIC的效用优于SC。可以同时考虑AIC和SC两个准则。最终对基差变化序列建立ARMA(2,1)模型。通过Eviews5.0软件,使用ARCH-LM检验方法对该模型拟合得到的残差进行ARCH效应检验,结果如表2所示。

表1 基差变化序列自相关性检验结果

表2 ARMA(2,1)模型残差ARCH效应检验结果

F-statistic表示F统计量,其是对所有残差平方的滞后的联合显著性所做的一个省略变量检验;Obs*R-squared统计量表示观测个数Obs乘以回归检验的R2。从表2所示的结果可知,两个统计量的P值几乎为0,拒绝原假设,即说明基差变化序列存在显著的ARCH效应。

4.实证结果

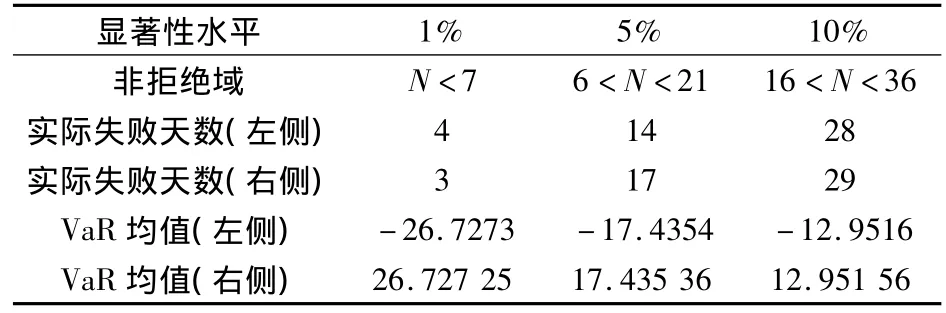

通过以上分析可知,沪深300指数期货和沪深300指数之间的基差变化序列呈现尖峰厚尾、右偏性质,序列分布不服从正态分布,序列是平稳的,并且存在显著的高阶自相关以及显著的ARCH效应。综合考虑这些因素,本文采取基于GED分布下的GARCH模型拟合基差变化序列,并通过拟合得到的条件方差,采用参数方法计算套期保值风险VaR的值,得到在1%、5%和10%显著性水平下的VaR值,如表3所示。

表3 不同显著性水平下的VaR值

表3中给出的VaR值相当于从样本区间的最后一个交易日到下一个交易日沪深300指数和沪深300指数期货当月连续合约之间基差的最大变动。由于本文的样本数据区间为2010年4月16日到2012年4月20日,则此时求得的VaR值就表示从2012年4月20日到2012年4月23日(下一个交易日)沪深300指数和沪深300指数期货当月连续合约价格之间基差的最大变动。

5.有效性检验

接下来对上述求得的VaR值的有效性进行验证,使用后验检验方法,通过比较实际失败天数是否落入非拒绝域来说明此种方法的有效性。后验区间为2011年4月6日到2012年4月20日,样本容量255个。检验结果如表4所示。

表4 不同显著性水平下的实际失败天数

由表4可知,在选取的各显著性水平下,实际失败天数都落入非拒绝域中,即上文所使用的计算基差变化风险日VaR的方法是有效可行的。

三、研究结论分析

本文主要研究沪深300指数期货的套期保值风险,得到如下结论:沪深300指数和沪深300指数期货当月连续合约的基差的差分序列表现出平稳、自相关以及非正态性质,存在明显的“尖峰厚尾”性质,并且该序列存在显著的ARCH效应。鉴于此,采用基于GED分布假设的ARMA(2,1)-GARCH(1,1)模型研究套期保值者面对的基差风险日VaR比较合适。并且最终的实证结果表明,GED参数v=1.419 928,GED分布很好地描述了分布的“厚尾”性质,通过GARCH模型对条件方差进行拟合,并最终求得套期保值风险日VaR。该模型通过了有效性后验检验,表明此种方法计算套期保值风险日VaR有效可行。

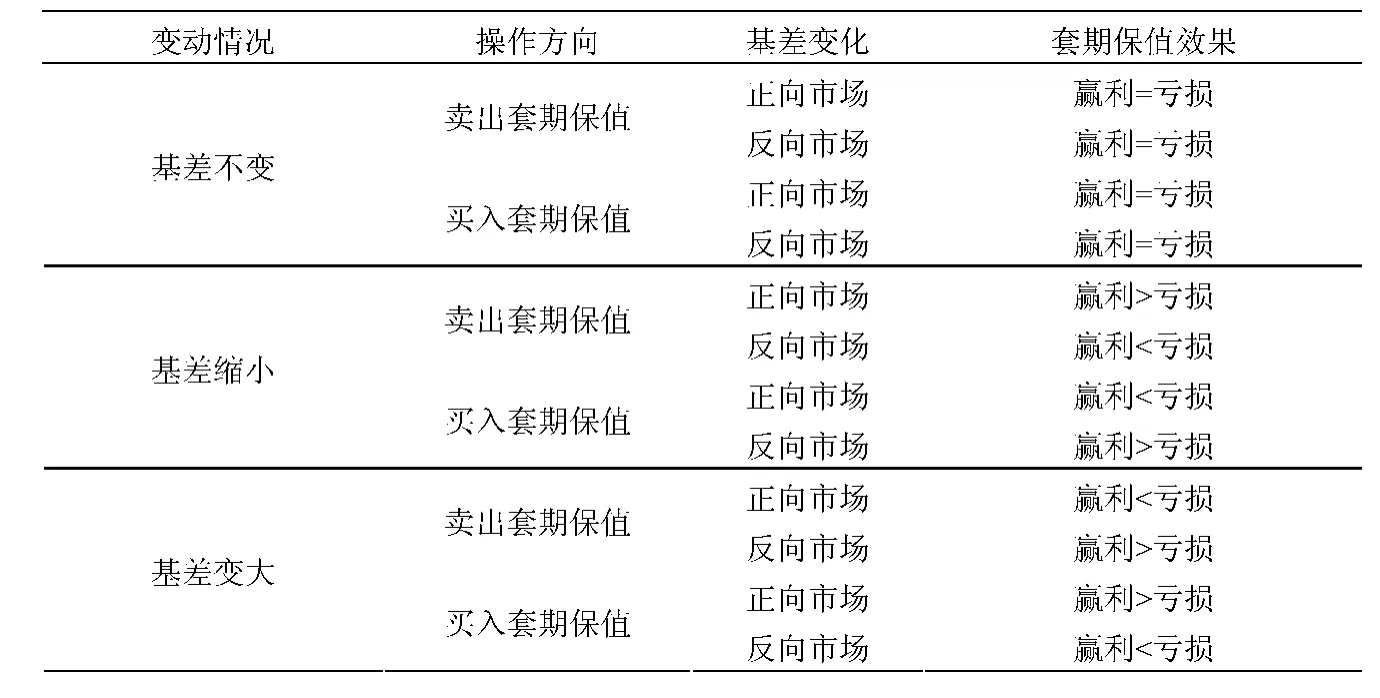

表5 基差变动与套期保值效果

基差变化与套期保值效果之间的关系如表5所示。

表5的基差变化一列中,在正向和反向市场情况下,基差的变大和缩小都是指基差数值的变大和缩小。从表5中可以看出,基差变大在正向市场时对卖出套期保值不利,在反向市场时对买入套期保值不利;基差缩小在正向市场时对买入套期保值不利,在反向市场时对卖出套期保值不利。投资者每次进行套期保值的实际盈亏就是基差的实际变动值与套期保值标的物数量的乘积。

[1]JORION P.Value at risk:the new benchmark for controlling market risk[M].New York:The McGraw-Hill Companies Inc,1997.

[2]KUPIECP.Techniques for verifying for the accuracy of risk measurement models[J].Journal of Derivatives,1995,3(2):73-84.

[3]DIEBOLD F X.The distribution of exchange rate volatility[J].NBER Working Paper,No.6961,Feb,1999:1 -49.

[4]STULZ R.Why risk management is not rocket science[N].Financial Times(London),2000-06-27.

[5]田新时,刘汉中,李 耀.沪深股市一般误差分布(GED)下的VaR计算[J].管理工程学报,2003(11):25-28.

[6]徐伟浩.沪深300股指期货VaR-GARCH模型风险管理研究——基于恒指期货的比较视角[J].区域金融研究,2011(8):41-46.

[7]恩德斯.应用计量经济学——时间序列分析[M].2版.北京:高等教育出版社,2006.

[8]BOLLERSLEV T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

[9]ENGLE R F.Autoregressive conditional heteroskedasticity with estimates of the variance for U.K.inflation[J].Econometrica,1982,50(3):987 -1008.

[10]古扎拉蒂.计量经济学基础[M].4版.北京:中国人民大学出版社,2008.

[11]高铁梅.计量经济分析方法与建模[M].2版.北京:清华大学出版社,2009:3-238.

[12]张骅月.Matlab与金融实验[M].北京:中国财政经济出版社,2008.