中国国债利率期限结构动态估计及预测

2012-09-21贺畅达齐佩金王志强

贺畅达,齐佩金,王志强

(东北财经大学 a.应用金融研究中心;b.金融学院,辽宁 大连 116025)

一、引 言

传统的利率期限结构估计主要从两个方面进行:一方面是依据经济理论推导得出,包括均衡模型(或称为仿射模型)和无套利模型;另一方面是利用统计方法对利率曲线进行拟合,再通过参数的变化过程来预测未来的利率期限结构。均衡模型以不同到期期限的利率基于短期瞬时利率为条件,假设风险溢价服从某种形式随机过程(一般采用仿射函数形式),求解债券价格满足的随机微分方程的参数,得到利率期限结构模型。主要包括Merton模型[1]、Vasicek模型[2]和一般均衡 CIR 模型[3]等。Duffie等(1996)[4]则证明了上述均衡模型都属于一类仿射模型。无套利模型假设不同到期期限的利率之间不存在套利机会,通过风险中性求解债券价格校准利率期限结构模型。HJM模型[5]是无套利模型的一般框架。均衡模型可以用来为债券及其衍生物进行定价,属于传统的动态模型,但是Duffee(2002)[6]的研究认为仿射模型的样本外预测能力甚至不如随机游走过程对利率期限结构动态的预测。无套利模型则更关注利率期限结构的横截面的拟合,而非纵列的时间序列对利率的预测。

统计模型包括静态模型和混合动态模型。静态估计主要是构建贴现函数,而后通过贴现率与即期利率关系拟合利率期限结构。McCulloch(1971)[7]、Vasicek等(1982)[8]分别利用多项式样条法和指数样条法来估计利率期限结构。Nelson等(1987)[9]构建三因子的简约模型,NS模型对利率曲线的拟合能力强,因而在实务中得到了广泛的应用。Svensson(1994)[10]推导出四因子的NS模型的扩展形式,提高了NS模型的拟合精度。然而,这些静态模型只能拟合某一时点的利率曲线,不能描述利率曲线的动态变化,也不能对未来进行预测。Diebold等(2006)[11]结合静态的NS模型,利用NS模型三因子的动态变化规律来动态估计和预测利率期限结构,因此被称为动态Nelson-Siegel模型(DNS)或DL模型,属于混合动态模型。随后学者利用DNS模型对不同国家的利率期限结构进行估计和预测,发现模型的预测能力远超过传统的动态模型,但是DNS模型仍然属于在统计意义上的建模,缺乏经济理论的支持。

考虑到均衡模型和无套利模型缺乏对利率期限结构的预测能力,而统计模型又缺乏经济理论基础,Christensen 等(2009,2011)[12-13]将属于统计模型的NS模型与具有经济理论基础的无套利和仿射模型相结合,提出了无套利NS模型,包括无套利DNS模型(简称AFDNS模型)和广义无套利NS模型(简称AFGNS模型)。这类模型假设短期瞬时利率服从仿射形式,利用无套利约束推导出来具有NS因子形式的模型。经验结果显示,AFDNS模型的样本内估计与样本外预测能力都较强,AFGNS模型对样本内利率期限结构的动态拟合度高。

近几年,国内学者也采用多种方法来估计以及预测中国的利率期限结构。姚长辉等(1998)[14]用回归插补法和三次样条插值法构造国债到期收益率曲线。朱世武等(2003)[15]运用 Nelson-Siegel模型和Nelson-Siegel-Svensson模型对我国利率期限结构进行估计,他们认为Nelson-Siegel-Svensson模型的近端拟合效果好,但远端拟合不够灵活。范龙振等(2005)[16]利用卡尔曼滤波法,以及仿射模型和广义高斯仿射模型对上交所利率期限结构进行估计和预测,实证研究结果表明,广义高斯仿射模型的样本内估计与样本外预测效果更好。宋福铁等(2006)[17]利用CIR模型,采用卡尔曼滤波法估计和预测上交所的国债期限结构。叶振军等(2009)[18]构建时变参数的NS模型,利用主微分方法对沪市国债利率期限结构进行估计和预测等分析。康书隆等(2010)[19]以及康书隆(2010)[20]利用面板数据两步法对DNS模型进行估计,并且与样条法的拟合精度进行对比,发现DNS模型具有较大优势。余文龙等(2010)[21]利用银行间国债数据,考察卡尔曼滤波法对DNS模型的样本内估计能力,并比较DNS模型与随机游走、主成分预测等方法对利率期限结构的预测能力,研究发现DNS模型的样本内估计和样本外预测能力都较强。

但是,到目前还没有学者利用AFGNS模型对中国利率期限结构进行估计,不知道与传统动态模型相比该模型的解释能力和预测能力是否具有优势。有鉴于此,本文利用AFGNS模型对我国的国债利率期限结构进行估计,与其他学者利用传统模型对利率期限结构的估计结果进行比较,考察该模型对我国利率期限结构动态变化的样本内解释能力和样本外预测能力。

二、模型构建

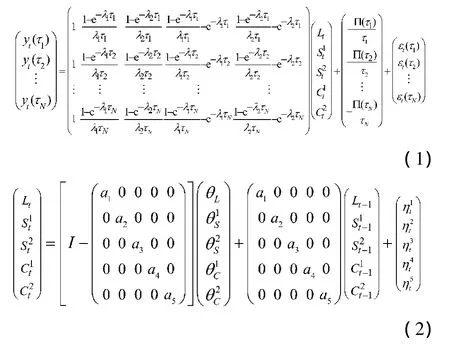

Christensen等(2009)[12]的研究证明在无套利约束下,在风险中性Q-测度下,从仿射形式短期瞬时利率,可以推导出具有NS模型的五因子扩展形式的AFGNS模型。对美国国债利率期限结构的动态估计经验结果表明:AFGNS模型对样本内的动态估计能力强于DNS等模型,说明AFGNS模型能够较好地刻画利率期限结构动态变化特征,但是他们的研究并没有对AFGNS模型的样本外预测能力进行检验。本文采用AFGNS来估计和预测我国国债的利率期限结构。AFGNS模型可以表示为信号方程

(1)式和状态方程(2)式组成的状态空间形式:

式中,yt(τ)表示t时刻到期期限为τ的零息债券利率,五个因子的状态变量分别表示水平、两个斜率和两个曲度因子。在风险中性Q-测度下五因子的动态变化过程服从式(2),-Π(τ)/τ是模型的无套利调整项,λ1和 λ2分别代表不同的指数衰减率。五因子模型可以拟合出驼峰、双峰等有两极值点的曲线,这都是三因子模型所不能的。因此,这个模型会大大增加利率曲线拟合时的灵活性,更接近实际利率曲线的形态,而且这种形式在理论的推导及证明时易于引入无套利条件。

三、实证分析

1.数据

本文选用2002年1月至2012年6月银行间债券市场的国债交易月度数据(剔除异常价格的债券)作为本文的样本数据,所有数据都来自Wind资讯和中债信息网。首先,用Fama-Bliss方法[22]从国债价格中剥离得到离散的即期利率作为模型估计的先验数据[19],得到 Fama-Bliss样本数据后,再将数据分为两部分:第一个子样本从2002年1月至2009年12月,用来估计参数做样本内拟合;第二个子样本区间为2010年1月至2012年6月,作为利用第一个子样本得到的参数进行模型的样本外预测的基准数据。

2.模型参数估计与样本内误差

利用Kalman滤波法对表示成状态空间形式的AFGNS模型进行参数估计,得到模型参数估计值(见表1)。AFGNS模型有两对斜率与曲率因子,也有对应的两个指数衰减率λ1和λ2,估计值分别是1.8796和0.2343,分别对应曲率极值出现的位置0.9年和 7.9 年。

表1 AFGNS模型参数估计结果

利用估计AFGNS模型得到的参数进行Kalman平滑,确定状态因子的动态过程,用来考察AFGNS模型对到期期限从1年到10年的利率期限结构样本内拟合能力。利用平均误差、平均绝对误差MAE、均方根误差RMSE等三个指标判断模型的拟合优度。表2为AFGNS模型样本内拟合度判别的误差统计。

表2 AFGNS模型样本内拟合度判别的误差统计 BP

表2中数据显示,AFGNS模型样本内拟合的平均误差均不到1 BP,平均绝对误差也都小于26 BP,均方根误差都在40 BP以内。康书隆等(2010)[19-20]的研究显示,三次样条法的平均误差都在20 BP以上,非线性方法估计NS的平均误差基本大于100 BP,利用面板数据两步法估计动态NS模型的平均误差除了短期外都在10 BP以下。通过比较可以看出,统计模型和DNS模型的拟合优度较三次样条的拟合优度高,但都低于本文采用的AFGNS模型。另外,范龙振等(2005)[16]采用的仿射模型(均衡模型)及其扩展形式对样本内拟合的平均误差多在20 BP左右;宋福铁等(2006)[17]采用Kalman滤波估计多因素(从1因素到5因素)的CIR模型,所有模型在不同期限的均方根误差RMSE均在50 BP以上,这都表明AFGNS模型较传统的理论模型的样本内拟合也具有优势。

3.利率期限结构预测

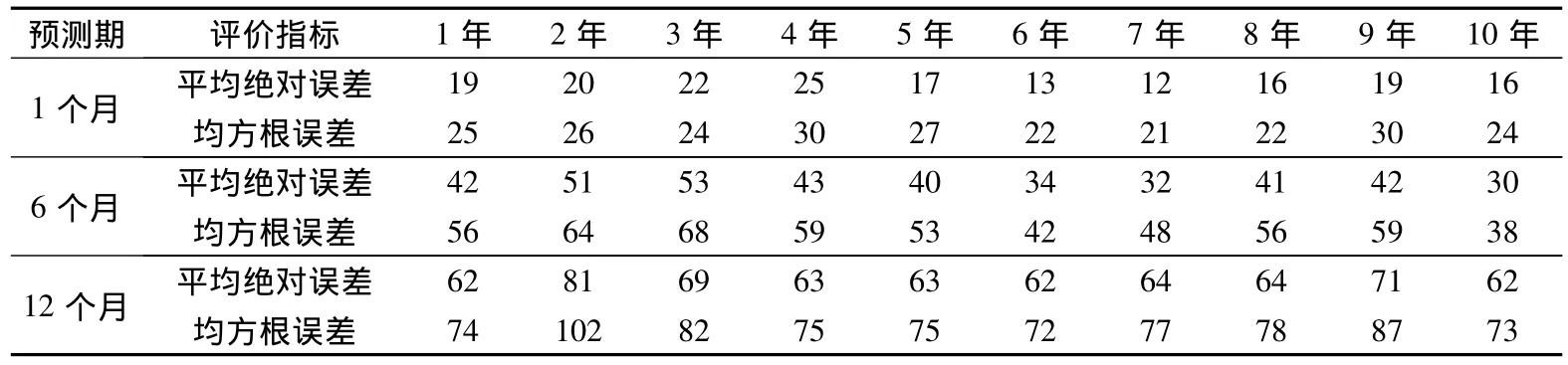

利用第一个子样本的数据进行参数估计,再利用Kalman预测法对AFGNS模型进行样本外预测,以第二个子样本的数据作为样本外预测的参照数据,判断模型的预测能力。由于数据为月数据,因此选取向前1,6,12步的预测,即是对未来1个月、6个月和12个月的到期期限为1到10年的利率期限结构的预测。通过预测的平均绝对误差FMAE和预测的均方根误差FRMSE等指标来评价AFGNS模型的样本外预测能力。

表3列出利用AFGNS模型进行样本外数据预测的误差指标。

表3 AFGNS模型样本外预测的误差统计 BP

通过与其他研究中对利率期限结构的预测来判断模型的预测效力。国内学者利用传统模型对未来我国的国债利率期限结构进行预测的研究较少,因为传统的仿射模型的预测能力较差,如 Duffee(2002)[6]的研究证实均衡模型的预测能力甚至弱于随机游走模型,而且静态模型和无套利模型又不具备时间序列上的预测能力。因此,近年来利用DNS模型对利率期限结构进行预测成为利率预测的主要方法。余文龙等(2010)[21]比较了随机游走模型(比照随机游走模型的预测能力就可以判断相应的模型与仿射模型的预测能力)、斜率预测、远期利率预测和主成分预测方法与DNS模型的样本外预测能力,经验研究结果表明DNS模型短期预测效果与其他模型差别不大,但DNS模型表现出较强的长期预测能力。其中,对于1个月的预测,各模型的均方根误差均在20 BP到30 BP之间,各模型的预测能力相当,与本文采用的AFGNS模型的预测能力基本持平;对于6个月的预测,DNS模型的均方根误差在70 BP以上,其他模型都在80 BP以上,本文的AFGNS模型的预测误差则都小于70 BP;对未来12个月的预测中,DNS的预测均方根误差位于80 BP到110 BP之间,其他模型都在100 BP以上,而本文的AFGNS模型的预测均方根误差基本位于70 BP到100 BP之间。类似地,利用预测的平均绝对误差FMAE的比较也可以得到AFGNS模型在较长期预测方面优于其他传统模型。

综上,可以看出AFGNS模型的预测能力在短期的优势不明显,但对于多步较长期预测的能力较强,优于传统模型以及DNS模型。

四、结 论

本文利用结合无套利理论基础与NS模型数据拟合优势的AFGNS模型,对我国银行间债券市场的国债利率期限结构进行动态估计和预测。对比康书隆等(2010)[19-20]、范龙振等(2005)[16]以及宋福铁等(2006)[17]利用静态模型(三次样条法)、传统动态模型(多因子CIR仿射模型)和混合动态模型(DNS模型)对我国的国债利率期限结构曲线的拟合能力和样本内动态估计能力,AFGNS模型由于加入两对斜率与曲率因子,可以描述利率曲线变化的多峰形态,因此可以更好地拟合利率期限结构。还利用AFGNS模型进行样本外预测,并与余文龙等(2010)[21]得出的随机游走模型、斜率预测和 DNS模型等方法的样本外预测能力进行对比,结果发现AFGNS模型的短期预测能力与其他模型相近,但对于长期预测,AFGNS模型则显示出较大的优势。这一方面是由于五因子的加入使得模型可以对利率曲线进行更精确的拟合,另一方面无套利约束的加入也提高了模型的预测能力。因此,通过实证研究以及与其他模型的比较,本文所采用的广义无套利NS模型的动态估计效率优于传统模型以及被广泛使用的DNS模型,可以为进一步的微观金融及宏观金融的研究提供基础参考模型。

[1]MERTON R.An intertemporal capital asset pricing model[J].Econometrica,1973,41(5):867-887.

[2]VASICEK O.An equilibrium characterization of the term structure[J].Journal of Financial Economics,1975,5(2):177-188.

[3]COX J,INGERSOLL J,ROSS S.A theory of the term structure of interest rates[J].Econometrica,1985,53(2):85-407.

[4]DUFFIE D,KAN R.A yield-factor model of interest rates[J].Mathematical Finance,1996,6(4):379-406.

[5]HEATH D,JARROW R,MORTON A.Bond pricing and the term structure of interest rates:a new methodology for contingent claims valuation[J].Econometrica,1992,60(1):77-105.

[6]DUFFEE GR.Term premia and interest rate forecasts in affine models[J].Journal of Finance,2002,57(1):405 -443.

[7]MCCULLOCH H.Measuring the term structure of interest rates[J].Journal of Business,1971,44(1):19 -31.

[8]VASICEK A,FONG G.Term structure modeling using exponential splines[J].Journal of Finance,1982,37(2):339-348.

[9]NELSON R,SIEGEL F.Parsimonious modeling of yield curves[J].Journal of Business,1987,60(4):473 -489.

[10]SVENSSON O.Estimating and interpreting forward interest rates:Sweden 1992 -1994[J].IMF Working Papers 94/114,International Monetary Fund,1994.

[11]DIEBOLD X,LI C.Forecasting the term structure of government bond yields[J].Journal of Econometrics,2006,130(2):337-364.

[12]CHRISTENSEN H,DIEBOLD X,RUDEBUSCH D.An arbitrage-free generalized Nelson-Siegel term structure model[J].The Econometrics Journal,2009,12(3):33 -64.

[13]CHRISTENSEN H,DIEBOLD X,RUDEBUSCH D.The affine arbitrage-free class of Nelson-Siegel term structure models[J].Journal of Econometrics,2011,164(1):4 -20.

[14]姚长辉,梁跃军.我国国债收益率曲线的实证研究[J].金融研究,1998(8):12-18.

[15]朱世武,陈健恒.交易所国债利率期限结构实证研究[J].金融研究,2003(10):63 -73.

[16]范龙振,张国庆.仿射模型、广义仿射模型与上交所利率期限结构[J].管理工程学报,2005(3):97-101.

[17]宋福铁,陈浪南.卡尔曼滤波法模拟和预测沪市国债期限结构[J].管理科学,2006(6):81-88.

[18]叶振军,张庆翠,王春峰.时变参数NS期限结构模型的主微分分析及其实证研究[J].预测,2009(4):62-65.

[19]康书隆,王志强.中国国债利率期限结构的风险特征及其内含信息研究[J].世界经济,2010(7):121-143.

[20]康书隆.中国国债利率期限结构估计——基于面板数据的两步法[J].财经问题研究,2010(6):62-67.

[21]余文龙,王安兴.基于动态Nelson-Siegel模型的国债管理策略分析[J].经济学(季刊),2010(4):1403 -1426.

[22]FAMA F,BLISSR.The information in long-maturity forward rates[J].American Economic Review,1987,77(4):680-692.