公允价值信息的风险加剧效应及防范策略

2012-09-13李旭萍

李旭萍

一、引言

本世纪初,由次贷危机引发的全球金融危机,至今仍方兴未艾。面对波及全球的金融危机,蒙受惨重损失的金融机构和金融资产投资者不得不思考到底是什么原因造成了这场突如其来的巨大危机,有人将诱因直接归罪于公允价值计量,认为公允价值计量对世界范围内的金融危机的形成至少起到了推波助澜的帮凶作用。然而,具有动态真实性的公允价值信息对决策的有用性是不可否定的。因此,研究公允价值信息是否具有风险加剧效应,弄清导致公允价值信息具有风险加剧效应的原因,对改进我国的公允价值计量规范体系具有重要的现实意义。

二、研究现状

1968年,Ball和Brown的研究证明,在一给定的期间内,会计报告收益与股票价格具有显著的相关性。我国学者陈信元等(2002)运用Ohlson(1995)剩余收益估值模型考察了上交所1995-1997年三个会计年度的会计信息的价值相关性,集中检验了会计收益、净资产、流通规模及流通股比例等指标在股票估值中的作用,结果发现,相对于其他指标,会计收益具有显著的价值相关性。邓传洲(2005)在研究了B股公司按ISC39披露公允价值的股价反映,发现公允价值信息显著地增加了会计盈余的价值相关性,但投资的公允价值调整没有显示出价值相关性。路晓燕(2008)以2006年新旧准则股东差异调节表所披露的运用新准则产生金融资产差异的公司为样本,检验金融资产公允价值变动对股票价格和股票收益率是否具有增量解释力,发现金融资产公允价值变动不具有价值相关性。显然每股收益具有价值相关性与公允价值信息变动不具有价值相关性是两个相悖的结论,因为按常理分析,公允价值计量会加剧每股收益的波动,而每股收益波动则会引发股价的震荡。笔者认为,出现这两种研究结果的原因可能有两个方面,一是与样本的选取有关;二是与模型的设计有关,因此,公允价值信息的估值相关性研究还有待于进一步完善,而直接对公允价值信息的风险相关性进行实证研究的文献目前在国内尚未发现。

可靠性的评价问题是提高公允价值信息决策有用性并抑制风险诱发因素必须首先解决的重大问题,近年来国内也出现了一些较有见地的研究文献,如王海(2007)认为:“可以借助于强制性披露纠正公允价值的先天性缺陷”;于永生(2007)认为:“在我国市场化程度不高的情况下,财务报告中公允价值更需要资产评估机构的协助”;杨有红等(2005)认为:资产减值的主观随意性可通过建立完善的内控制度来限制。从总体上讲,这些研究文献大多以定性研究为主,而较少建立在定量研究的基础之上。

三、实证分析

金融资产价格的大幅震荡是金融风险的一个重要表现。从理论上分析,每股收益具有价值相关性,而公允价值计量显然会对每股收益带来影响,因而可以推论,公允价值计量具有价值相关性,这一结论实际上已被已有的实证研究所证明。但公允价值信息具有价值相关性并不能说明公允价值具有风险相关性,在对这一问题展开分析之前有必要对金融资产价格风险的定义进行简要的描述。

在经济学上,风险一般是指资产所带来的未来经济收益的不确定性,通常可用未来经济收益的标准差(σ)来体现。由于σ未能消除未来经济收益的期望值(E)所造成的影响,因此金融资产的价格变动风险通常可用其价格变动的标准离差率(v)来表示,即,v=σ/E。

就金融资产价格波动的诱发因素而言,由于我国企业会计准则对公允价值在资产负债项目在后续计量中的应用做了较为严格的限制,因此,可在后续计量中使用公允价值的项目仅限于“以公允价值计量且其公允价值变动计入当期损益的交易性金融资产”(以下简称交易性金融资产)、“可供出售的金融资产”及部分“投资性房地产”等少数几个资产负债项目。财政部会计司发布的“关于我国上市公司2007年执行新会计准则情况的分析报告”指出,在我国1570家房地产上市公司中,仅有630家上市公司有投资性房地产业务,而在有投资性房地产项目的上市公司中,仅有18家采用公允价值进行后续计量。由于采用公允价值计量的投资性房地产企业相对较少,而可供出售的金融资产的公允价值变动则直接计入所有者权益,因此,本文选择“交易性金融资产”的公允价值变动作为体现公允价值计量影响的主要指标。由于我国企业会计准则规定,公允价值变动损益一旦实现即转为“投资收益”,因而很难从上市公司的财务报告中收集公允价值变动信息,因此,本文选择“交易金融资产在总资产的比重”作为公允价值变动损益的替代指标,来测量公允价值计量对金融资产价格波动性的影响程度。

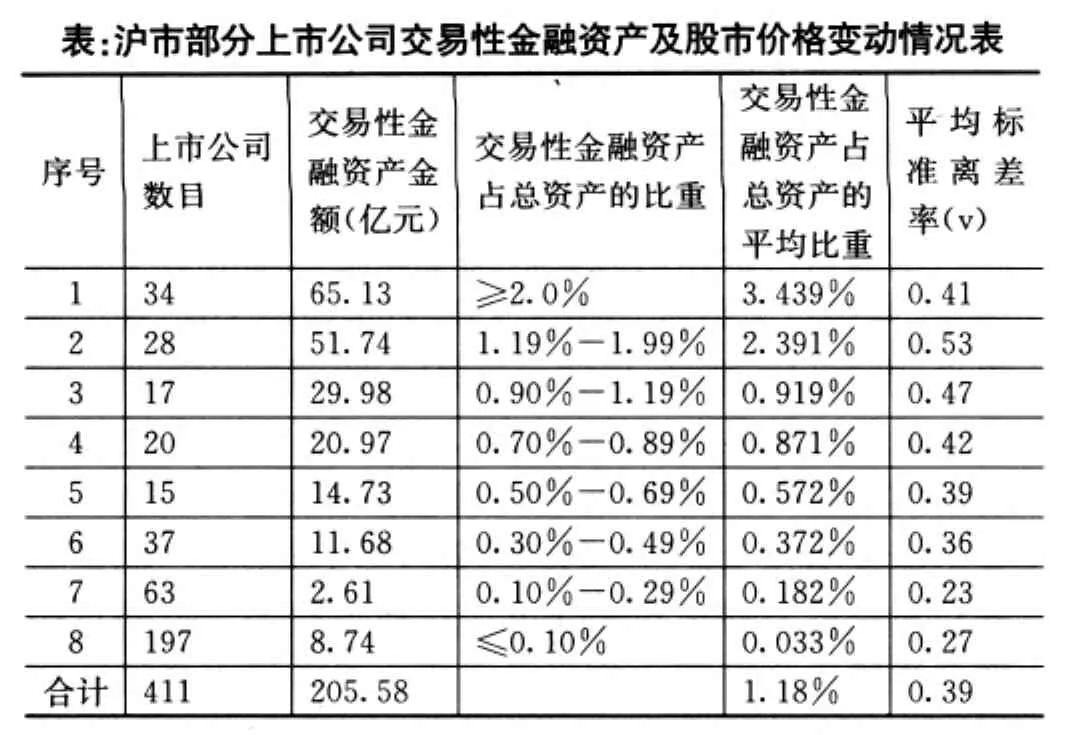

根据以上思路,本文根据来自我国A股市场2009-2010年的最新数据,挑选沪市411家上市公司的数据进行检验。选样的条件是:(1)该上市公司拥有交易性金融资产;(2)2009年1月1日之前上市,因而可观察其2009年1月1日至2010年底连续两年8个季度每季度末最后一个交易日的收市价格。具体数据及计算结果如下表所示:

?

上表中,交易性金融资产占总资产的比重系根据同一取值范围内的企业的交易性金融资产总额占相应的总资产的比重计算求得;平均标准离差率先根据各上市公司2009年及2010年每季度最后一个交易日的股票收市价计算确定,然后再计算同一取值范围内的各上市公司标准离差率平均值。

利用表中结果对交易性资产占总资产的平均比重与平均标准离差率进行相关分析,求得相关系数(r)=0.7824,取显著水平α=0.05,按自由度n-2=6查相关系数表,得r0.01(6)=0.7067,由于r>r0.01(5),故可以认定交易性资产占总资产的平均比重与平均标准离差率具有显著的相关性。由此可以证实公允价值具有显著的风险相关性。也就是说,公允价值信息可通过对每股收益变动的影响加大个股价格的波动性。事实上,公允价值信息不仅通过股价变动影响投资者的投资决策,还会对企业及相关利害人的契约安排如信贷契约、薪酬契约等带来影响,从而诱发金融风险的生成与放大,并加速金融机构之间及金融产品之间风险传导,从而具有促进金融资产价格泡沫生成并迅速破裂的效应。

在对上表数字做进一步解析时发现,交易性金融资产占资产总额最大的上市公司股价波动性反而低于交易性金融资产占资产总额第二、第三及第四档次的上市公司。原因在于,交易性金融资产占资产总额最大的上市公司公允价值信息披露的充分性和可理解性往往较强;公允价值信息获取方法的可靠性相对较高。可见,公允价值信息获取和披露过程存在的问题是导致股市价格波动性加大的重要原因。

四、治理对策

可靠性是公允价值计量必须首先解决的重大问题,也是规避公允价值信息的风险加剧效应的重要手段。从公允价值计量属性在我国的应用情况来看,我国上市公司公允价值信息的可靠性得到了较为有力的保证,其原因主要在于(1)我国企业会计准则只允许少数资产负债项目以公允价值进行后续计量;(2)在允许以公允价值进行后续计量的项目中,“交易性金融资产”和“可供出售的金融资产”通常直接取自来自于活跃市场的公开信息,因而完全符合“多次测定数据的均方差越小,可靠性越高”的基本要求。

为防范公允价值信息所带来的不利影响,我国应根据可靠性评价的基本原理制定较为明确的公允价值可靠性评级标准,并以此标准作为是否以公允价值计量;采用什么方法获取公允价值,以及如何公允价值信息的先决条件。具体思路如下:

1.在是否采用公允价值计量,尤其是以公允价值进行后续计量时,应持较为谨慎的态度,即如果该资产负债项目的公允价值能够可靠获得,也就是说,其公允价值信息符合公允价值评级标准,就允许以公允价值计量,否则,则以其他能够可靠获得的会计计量属性进行计量。

2.在确定资产负债项目的公允价值时,应选用可靠的或者说尽可能回避具有较多人为因素的公允价值获取方法,如在对期权进行定价时,应以其内在价值作为其公允价值,对于因期权标的物价值不确定性所带来的风险价值部分,可通过表外披露的形式予以充分揭示。这是因为任何基于证券投资者的投资需要,借助于数理统计方法发展起来的定价模型,无法避免主观估计的影响,所确定的估价金额与会计计量中的公允价值在内在要求上亦有一定差距。既然股票、基金等基本金融工具的定价可以不考虑其未来的风险性及波动性而直接以其现行市价定价,期权等衍生金融工具也完全可以根据融合了多种因素的内在价值确定其公允价值。

3.在披露公允价值信息时,应适当提高公允价值信息的表内确认条件,如对于符合公允价值可靠性评级一、二级标准的信息,如来自活跃市场上的可验证信息,可在表内予以确认,并在表外披露其财务影响;对于不符合公允价值可靠性评级一、二级标准的信息,如来自非活跃市场的属第三层级的公允价值信息则主要采取表外披露的方式予以揭示。