小议外购材料短缺损耗的账务处理

2012-09-13朱红露

朱红露

原材料是企业存货的重要组成部分,也是工业企业得以顺利生产的基石和保证。对于大部分的工业企业来说,材料基本以外购为主,但材料在外购过程中经常会发生短缺现象,如何对不同类型的短缺进行账务处理,是会计人员应具备的基本素质。

一、外购材料在收料时出现短缺损耗的几种情况

运输途中的合理损耗,属于销售方的责任,属于运输单位责任,属于无法收回的损耗,属于自然灾害等非正常原因造成的损失。

二、针对以上所出现的短缺损耗情况,按是否通过“待处理财产损溢”账户,从两方面来作账务处理

(一)不通过“待处理财产损溢”账户

原材料的短缺系运输途中的合理损耗,只需作正常的验收入库的处理,即不通过“待处理财产损溢”账户,直接计入采购成本。在实际成本法计价下,入库时按采购成本做如下账务处理:

借:原材料——X材料(实际采购成本)

贷:在途物质——X材料(实际采购成本)

在计划成本法计价下,实际成本即采购成本,计划成本=实际入库的数量×计划单价,两者的差异计入材料成本差异,账务处理如下:

借:原材料——X材料(计划成本)

贷:材料采购——X材料(实际成本)

借或贷材料成本差异(实际>计划表示超支在借方,实际<计划表节约在贷方)

例:6月10日企业从外地购进甲材料500公斤,单价40元,增值税3400元,代垫运费500元,材料尚未到达企业,款项以电汇形式汇出,6月15日甲材料运到,验收入库时发现短缺50公斤,经查系途中合理损耗。

实际成本法下,6月10日采购时:

6月15日入库时:

计划成本法下:若计划单价为45元

6月10日采购时:

6月15日入库时:

(二)通过“待处理财产损溢”账户

原材料在运抵企业验收入库时,发现原材料出现超定额损耗时,应先将短缺的部分通过“待处理财产损溢”账户,待原因查明后再分别记入相应账户,如属于销售方责任的,款未付,通过“应付帐款”,款已付,通过“应收账款”;属于运输单位责任的,通过“其它应收款”(没收到)或“银行存款”(收到);属于无法收回的损耗,通过“管理费用”核算;属于自然灾害等非正常原因造成的损失,应将残料的价值记入“原材料”,过失人和保险公司的赔款记入“其它应收款”或“银行存款”,其余部分记入“营业外支出”。值得注意的一点是原因查明后,除残料和重大自然灾害经有关部分批准,短缺材料的进项税额可以抵扣外,其它的都要转出。另外还要关注运费是否由本企业承担的问题。

1.运费由入库材料和短缺材料共同承担,待处理财产损溢账户的金额按比重来计算

在实际成本法计价下,入库时做如下账务处理:

借:原材料——X材料(全部采购材料的实际成本×入库的数量÷全部采购的数量或)

待处理财产损溢(全部采购材料的实际成本×短缺的数量÷全部采购的数量)

贷:在途物质——X材料(全部采购材料实际成本)

在计划成本法计价下,入库时做如下账务处理:

借:原材料——X材料(实际入库数量×计划单价)

待处理财产损溢(全部采购材料的实际成本×短缺的数量÷全部采购的数量)

贷:材料采购——X材料(全部采购材料实际成本)

借或贷材料成本差异(差异金额)

查明原因后,作如下账务处理:

借:应收账款(销售方责任,款已付)

应付帐款(销售方责任,款未付)

其它应收款(运输单位责任,过失人和保险公司赔款,款未收)

银行存款(运输单位责任,过失人和保险公司赔款,款已收)

管理费用(无法收回的损耗)

原材料——残料(残料价值)

营业外支出(自然灾害等非正常原因造成的扣残料和过失人和保险公司赔款后的净损失)

贷:待处理财产损溢

应交税费——应交增值税(进项税额转出)

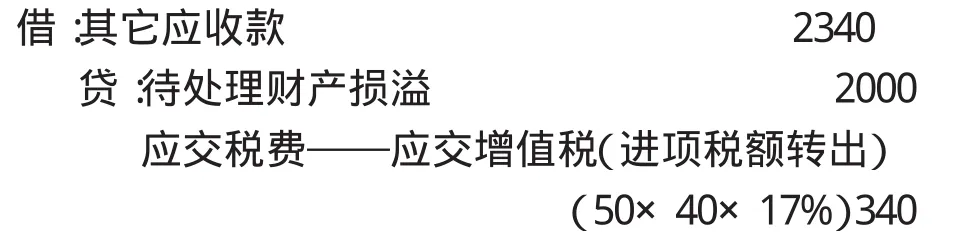

(全部采购材料的进项税额×短缺的数量÷全部采购的数量一残料×17%)

2.运费由本企业承担即由入库材料承担,待处理财产损溢账户的金额按短缺数量×单价来计算

在实际成本法计价下,入库时做如下账务处理:

借:原材料——X材料(全部采购材料的实际成本-短缺的数量×单价)

待处理财产损溢(短缺的数量×单价)

贷:在途物质——X材料(全部采购材料实际成本)

在计划成本法计价下,入库时做如下账务处理:

借:原材料——X材料(实际入库数量×计划单价)

待处理财产损溢(短缺的数量×单价)

贷:材料采购——X材料(全部采购材料实际成本)

借或贷材料成本差异(差异金额)

查明原因后进项税额转出的金额是:(短缺的数量×单价×17%一残料×17%)

实际成本法下:

仍接上例,6月10日采购时:

6月15日入库时:

6月16查明原因后:

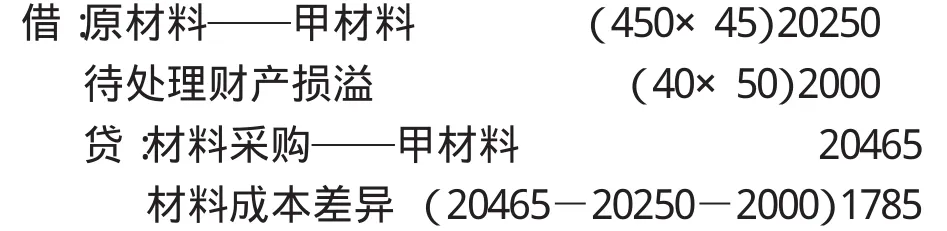

计划成本法下:若计划单价为45元

6月10日采购时:

6月15日入库时:

6月16查明原因后: