会计学本科国际化人才培养多维异质性体系构建

2012-07-17梅波

梅 波

一、问题的提出

现实中有的学校不切实际的高呼会计学国际化,但缺乏师资力量和外资实训基地以及完善的课程设置,即使设置了相应的课程,形式上达到要求,但内容上相距甚远,仅停留在口号中。基于上述客观现实,本文的主要目的是构建不同层次学校的会计学本科国际化人才培养体系,使其更实际可行。会计国际化教育是系统工程,真正的国际化不仅仅是教学改革,更要包括培养目标、教学管理、课程体系、师资等方面的改革(李靠队等,2011)。我国是会计教育大国,是否各高校国际化步伐均一致呢?答案是显然的,不同层次高校在国际化过程中的培养体系是异质的,应该是一流高校先发展,带动其他高校逐步实现国际化的过程,是动态不均衡的过程。

二、会计学本科国际化人才培养多维异质性体系构建

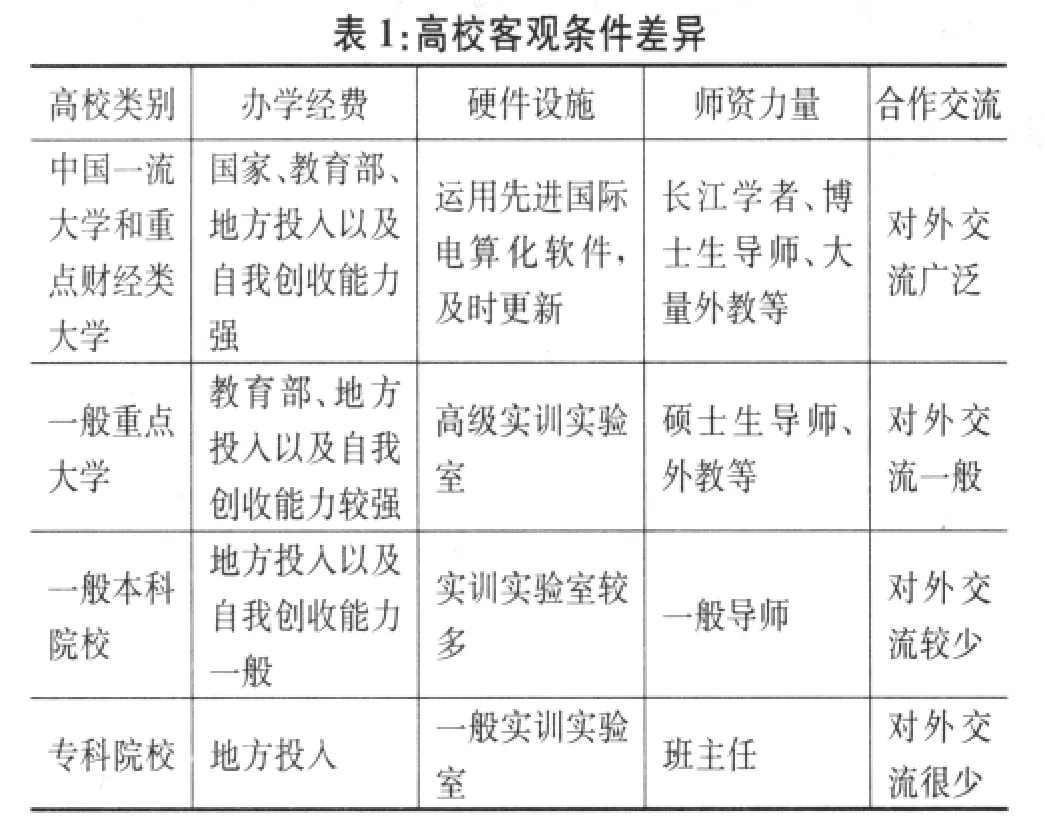

(一)学校客观条件差异

不同层次高校其办学经费来源存在较大差异,有国家重点优先支持高校,教育部重点支持高校,教育部与省市共建高校,地方建设高校等。高层次学校经费充足,有能力发展相应的学科,使其具备国际化竞争力。经费充足可以配置先进的实训硬件和软件,引进高层次的人才使会计学科得到更大的提升。高层次的人才具有较强的国际视野,与外界合作交流广泛,从而带动了学科的良好发展,从而提升会计人才的国际化能力。具体差异见表1。

?

(二)多维异质性指标

高校间客观条件的限制,导致了人才培养方面硬件和软件的差异,表现在学校自身的定位,会计学人才培养目标、课程教材、课程方向、实训基地、导师制、就业目标选择等方面定位是不一致的。高校是非盈利机构,办学经费来源的差异导致了办学层次的差异,此层次在高校的培养目标、课程体系、教学管理、学生工作、师资与科研等多方面表现出,而此些方面又是会计教育国际化的重要方面,势必会导致会计教育国际化的不一致。所以应该是一流高校先发展,带动其他高校逐步国际化的过程。另外同一层次高校所属地区对外交流广泛程度以及经济发展情况也是存在较大的差异。以下是具体的高校维度异质性、学生维度异质性和同层次高校所属地区维度异质性指标。

1.高校维度异质性

高校类别:中国一流大学和重点财经类大学;一般重点大学;一般本科院校;专科院校。以下具体方案是依次对应不同层次高校。

人才培养目标:国际化高级应用型人才为主,同时具有基础扎实的数量统计能力,培养的人才能够具有国际竞争力;国际化应用型人才为主,兼顾基础扎实的数量统计能力,具有国内竞争力,具有国际视野;会计应用型人才,兼顾一定的数量统计能力,具有区域竞争力;会计应用型人才,具有地方竞争力。

课程教材:全部专业课程使用英文原版教材,高等数学、统计学和国际会计电算化等课程纳入必修课中的重点;重点专业课程使用英文原版教材,高等数学和统计学课程纳入必修课中的重点;全部专业课程使用国内权威教材,统计学课程纳入必修课中的重点;重点专业课程使用国内权威教材,会计电算化实训纳入必修课中的重点。

课程方向:ACCA(特许公认会计师认证)、AIA(国际会计师资格证书)、CGA(加拿大注册会计师)、AICPA(美国注册会计师)等国际化方向;ACCA、注册会计师、注册税务师、资产评估师等方向;注册会计师、财务管理、审计学等方向;会计电算化等方向。

实训基地:外资企业或国际会计师事务所等外资机构,具有国际复杂业务处理能力;大型国企或大型会计师事务所等大型机构,具有一定国际视野;大中型企业等机构,具有一定的复杂业务处理能力;一般企业等机构,具有会计实务处理能力。

导师制:外教、博士生导师等;硕士生导师;一般导师;班主任。(给予学生解答困惑等)。

就业目标选择:大型外资企业、国际四大会计师事务所、投资银行、投资基金等外资机构;大型国有企业、证券公司、银行、政府部门等机构;大中型企业、银行等机构;一般企业等机构。

学校特色:如开设其他的国际会计方向;如寻求会计新领域;拓展会计交叉学科方向;如实训差异化。

2.学生维度异质性

学生能力:外语、数学以及综合业务能力强;外语、数学以及综合业务能力较强;业务知识、实训能力较强;业务知识、实训能力一般。

学生定位:自我要求高;自我要求较高;自我要求一般;自我要求一般。

3.同层次高校所属地区维度异质性

高校所属地区:对外交流广泛;对外交流较广泛;对外交流一般;对外交流很少。

地区经济发展:经济发达;经济较发达;经济一般;经济欠发达。

总之,会计教育的国际化并非全高校国际化,是一个循序渐进的过程,客观条件的限制导致了会计国际化的步伐差异。高校应该依据自身优势和所属地区实际,发展特色会计学科,只有准确的目标定位才能培养出适应市场需求的人才。全部高校都培养出高层次的国际化人才不现实,人才供给也过剩,只有分层次的培养体系才能培养出会计主体真正需要的人才。本文构建的高校会计学本科国际化人才培养体系多维异质性指标是对此现实问题的一个探索。

[1]王松年.经济全球化和会计准则的国际趋同[J].会计与经济研究,2012(1):3-14.

[2]杨敏,陆建桥,徐华新.当前国际会计趋同形势和我国企业会计准则国际趋同的策略选择[J].会计研究,2011(10):9-15.