会计信息化环境下事项会计与XBRL的协同

2012-07-17王玉法李玉倩

王玉法 李玉倩

一、会计信息化环境下现行财务报告体系的弊端

随着网络技术的发展,会计信息需求者希望能掌握企业的实时信息和经济活动的细节。在这种情况下,现行会计信息系统的弊端开始显现,主要表现在以下几个方面:

(一)信息报告不及时

传统的财务报告包括月报、季报、半年报、年报,这种披露方式使信息使用者难以及时了解企业的经营状况和风险。而且企业的财务报表需经审计机构审计之后才能予以公布,使得财务报表的公布更加的滞后。信息的不及时不仅增加了投资者和债权人的风险,更容易导致他们决策的失误。

(二)信息报告不完整

以资产为例,在目前的财务报告中资产的价值采用历史成本原则进行确认,一些资产如土地、建筑物等没有被合理的计量,一些无形资产如人力资源、知识产权等根本没有予以确认。在如今这个以知识经济为特征的新经济时代,无形资产是企业的重要经济资源,这些资产不予以确认就难以全面反映企业的经济状况,甚至给投资者造成误导。

(三)会计信息无法满足使用者的需求

现行财务报告以六大要素概括企业的经济事项,难以全面反映企业的经济活动。这一点从财务报表附注的篇幅不难看出,越来越多的信息需要在附注中加以说明,体现了会计要素的局限性。

二、事项会计的产生及发展

针对以上会计模式的缺陷,许多学者提出了自己的改进方法。乔治·索特提出了事项会计的概念,高茨等学者提出了数据库会计模式,麦卡锡教授提出了REAL会计模式。

(一)事项会计概念的提出

1969年美国会计学家乔治·索特发表了《构建基本会计理论的事项法》一文,第一次明确提出了以事项法为基础的事项会计理论。事项会计主张会计人员只是记录企业所发生的经济业务事项,企业将这些原始的数据提供给信息使用者,信息使用者根据自己的需要选择相应的数据进入决策模型,经过加工得出与自己利益相关的数据。事项会计相对于传统会计而言,满足了信息使用者对信息的多样化要求,增加了信息的真实性和及时性,由于事项会计提供的信息更加透明,在一定程度上也减少了管理当局盈余管理的机会。

(二)数据库会计

数据库会计由高茨等学者提出,他假设会计人员和会计信息使用者都充分了解企业的经济事项,会计人员能够对经济事项进行分类和计量,会计信息使用者能够正确的评价企业的信息。数据会计认为应当保存企业最原始的数据,决策者根据自己的需要对这些数据进行组织,由于不同的信息使用者需要不同的信息,需要采取多种计量属性。数据库会计是事项会计在数据库环境中的一项实践,不同的是事项会计着重存储最原始的数据,为信息使用者提供一个包含企业所有经济活动信息的数据库,信息使用者取得授权后可以从中提取自己所需要的信息。

(三)REAL会计

REAL即资源(resources)、事项(events)、参与者(agents)、地点(location)的缩写,REAL是以业务流程重组为基础的事件驱动处理模式,他采集企业事件及与事件相关的参与者、发生地点和时间等原始数据存放于数据库中。信息使用者根据需要设计查询方式,输出多层次、多视角的财务报表。REAL会计对事项会计的改进在于它将事项进一步细分为资源、事件、参与者、地点四个基本元素,它以更详细的事项数据而非会计分录重构财务报表并从财务报表中演绎原始事项。

三、XBRL的技术框架

1998年,美国注册会计师查尔斯·赫夫曼提出了XBRL的构想。可扩张商业报告语言(eXtensible Business Reporting Language,XBRL)是可扩展标记语言(eXtensible Makeup Language,XML)在财务报告领域的具体应用,对财务数据进行标记使计算机程序能够通过识别标记来读懂财务数据,并进行分析、转换等操作,而呈现给使用者的仍然是文本格式的财务数据。即XBRL只是让财务报表的电子格式由原来的静态模式(如word、excel、pdf或html文件)变为了动态模式,它是设计为计算机读写的,它不要求XBRL报表的编制者和使用者必须懂XBRL,就像我们收发电子邮件并不需要了解电子邮件背后的技术一样。作为研究我简单介绍一下它的工作原理。

XBRL技术框架分为三部分:XBRL技术规范(Specification)、XBRL分类标准(Taxonomy)、XBRL实例文档(Instances)。技术规范规定的是信息技术层面的规则以及与会计共性问题相关的规则,是各国广泛准循的基础性信息技术标准。分类标准是利用计算机代码对各个报表中所需的会计科目及科目之间的勾稽关系进行标记,是XBRL的基本工作原理。实例文档是企业根据技术规范和分类标准作成的财务报表,它以计算机代码文件的形式存在,还需要利用XBRL应用将实例文档转换成平时我们所阅读的报表格式。在此基础上还需要对分类标准进行具体说明,才能真正了解XBRL的工作原理。

四、事项会计与XBRL的协同

通过了解XBRL的核心技术,我们可以设想如果将该技术应用于企业的业务处理过程,是否能带来企业业务处理的变革?而该技术又会对事项会计的应用起到什么作用?

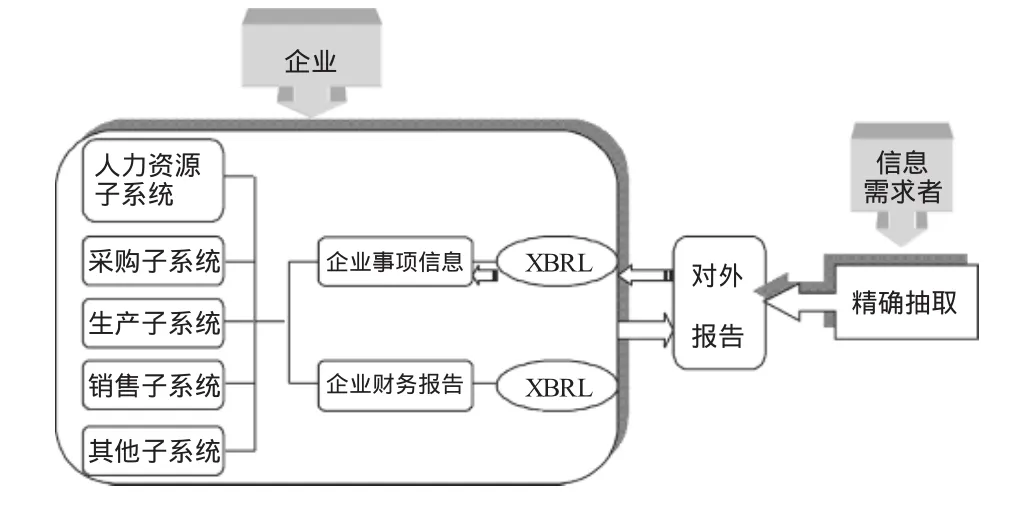

首先,我们来介绍XBRL分类标准的层次。国际上现行的XBRL分类标准分为两个层次:XBRL财务报告分类标准(XBRLFR)、XBRL账簿分类标准(XBRLGL)。从名称不难看出,XBRL FR应用于企业对外的财务报告,XBRLGL应用于企业会计业务处理过程。使用XBRLGL的企业可以通过XML技术编写基于事项会计理论的计算机程序,即将XBRLGL以会计科目(Account)、金额(Amount)及日期(Data)为基础,以会计账簿(Accounting Entries)、分录信息(EntryHeader)和分录明细(EntryDetail)三个层次来表示及收集会计信息的计算机程序语言,改写为以事项、资源、参与者、地点为基础来收集企业会计信息的计算机程序语言。由于XBRLGL分类标准规范了企业各项交易数据,信息需求者可以向下发掘数据,抽取出经济业务的原始数据。企业业务处理和报告如图1所示:

图1 基于事项会计和XBRL的会计处理流程图

如图所示,将XBRLGL应用于企业业务层面可以使信息需求者精确抽取企业的事项信息,通过计算机程序的设计可以实现事项会计在企业的应用。物联网技术的产生可以实现企业对生产过程的跟踪并实时进行会计处理,企业在实时会计的基础上,抽取出与企业商业秘密无关的信息进行对外披露,在增加对会计财务报告信息量的基础上,保护企业自身的经济利益,从而实现事项会计的应用。

XBRL目前在我国的应用主要是由于监管的需要,如何增加企业应用XBRL的热情?从企业角度来看,XBRL给企业带来的经济效益才是最重要的。目前停留在XBRLFR阶段的分类标准只是增加了企业的工作量,并没有给企业带来额外的效益。XBRLGL的应用能够带来企业会计处理过程的完全信息化,将会计人员从日常的业务处理工作中解放出来,将工作的重点放在财务报表数字分析和企业管理上来。XBRLGL是对会计处理的效率变革,也是提高企业管理水平的有效方法。

将事项会计与XBRL GL结合并运用到会计信息系统中,通过对企业的业务处理加注标签,实现从财务报表到企业业务处理过程的“下钻”。在两者协同应用的过程中,事项会计决定什么样的信息能够进入数据库,XBRLGL则为动态抽取数据提供技术支持。由于受我国主流会计思想及XBRL发展水平的限制,基于事项会计与XBRL GL设计的会计信息系统子模块只能与现行其他ERP模块共存,要真正实现事项会计在企业会计业务处理过程中的应用还有很长的路要走。

五、结论

XBRL的核心价值在于提高企业财务信息的质量,事项会计的出发点在于让会计信息需求者掌握企业的原始数据,两者在目标上不谋而合。XBRL为事项会计的应用提供技术支撑,事项会计在理论上扩充了XBRLGL分类标准。XBRLGL是XBRL技术的高级阶段,我国目前正在积极探讨XBRL技术在企业业务层面的运用。XBRL GL在企业业务层面的运用不仅能促进会计业务处理的改革,而且XBRL与事项会计的协同也能够提高企业的市场竞争力。

[1]乔治.H.索特,张敏.基本会计理论中的“事项法”[J].经济资料译丛,2005(1).

[2]蒋楠.事项会计、数据库会计及REA会计的比较研究[J].财会通讯,2007,(1).